Marktgröße, Anteil, Wachstum und Branchenanalyse für Edelmetallkatalysatoren, nach Metall (Palladium, Platin, Rhodium, Iridium, Ruthenium, andere), nach Form (Pulver, Pellet, Extrudat und Wabenstruktur, waschbeschichteter Monolith), nach Anwendung (Automobilindustrie, Petrochemie, Pharmazie, Elektronik und Halbleiter, andere) und regionale Analyse. 2026-2033

Seiten: 160 | Basisjahr: 2025 | Veröffentlichung: Januar 2026 | Autor: Antriksh P. | Zuletzt aktualisiert: März 2026

Der Markt umfasst Materialien und katalytische Systeme auf Basis von Metallen der Platingruppe wie Platin, Palladium, Rhodium und Iridium, die chemische Reaktionen beschleunigen, dabei aber während des gesamten katalytischen Prozesses unverbraucht bleiben.Diese Katalysatoren ermöglichen eine hohe Reaktionseffizienz, Selektivität und Stabilität in kritischen industriellen Prozessen.

Seine Anwendungen umfassen die Emissionskontrolle im Automobilbereich, die Erdölraffinierung, die chemische Synthese, Pharmazeutika und saubere Energiesysteme, einschließlich Brennstoffzellen und Wasserstoffproduktion, und unterstützen die Einhaltung gesetzlicher Vorschriften, Prozessoptimierung und nachhaltige Fertigung.

Markt für EdelmetallkatalysatorenÜberblick

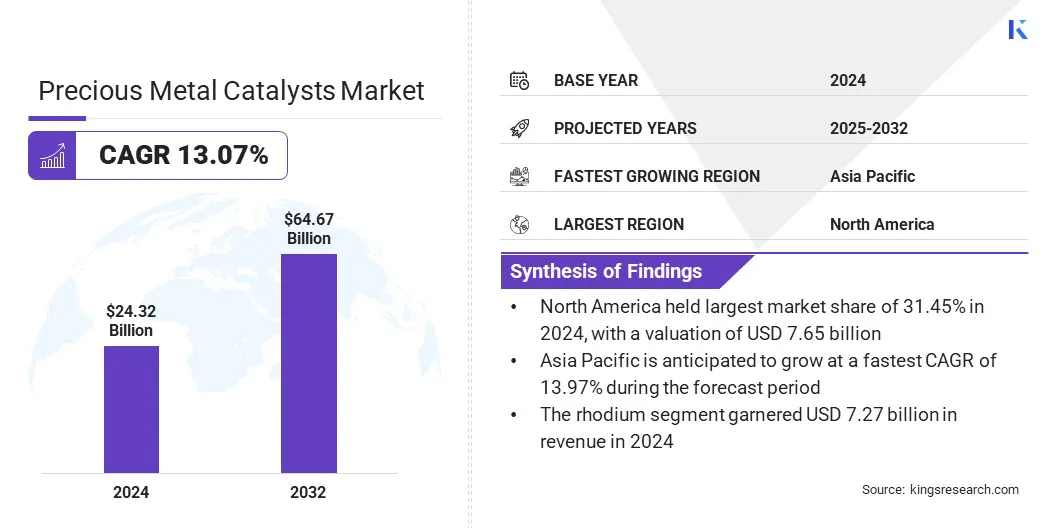

Die globale Marktgröße für Edelmetallkatalysatoren wurde im Jahr 2025 auf 24,32 Milliarden US-Dollar geschätzt und wird voraussichtlich von 27,37 Milliarden US-Dollar im Jahr 2026 auf 64,37 Milliarden US-Dollar im Jahr 2033 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 13,07 % im Prognosezeitraum entspricht.

Dieses Wachstum wird durch sich weiterentwickelnde Emissionsvorschriften für Fahrzeuge, die zunehmende Einführung fortschrittlicher Nachbehandlungssysteme und den zunehmenden Einsatz von Metallkatalysatoren der Platingruppe zur Verbesserung der Umwandlungseffizienz und Haltbarkeit in Abgaskontrollanwendungen vorangetrieben.

Wichtige Markt-Highlights:

Die Größe der Edelmetallkatalysatorindustrie belief sich im Jahr 2025 auf 24,32 Milliarden US-Dollar.

Der Markt soll von 2026 bis 2033 mit einer jährlichen Wachstumsrate von 13,07 % wachsen.

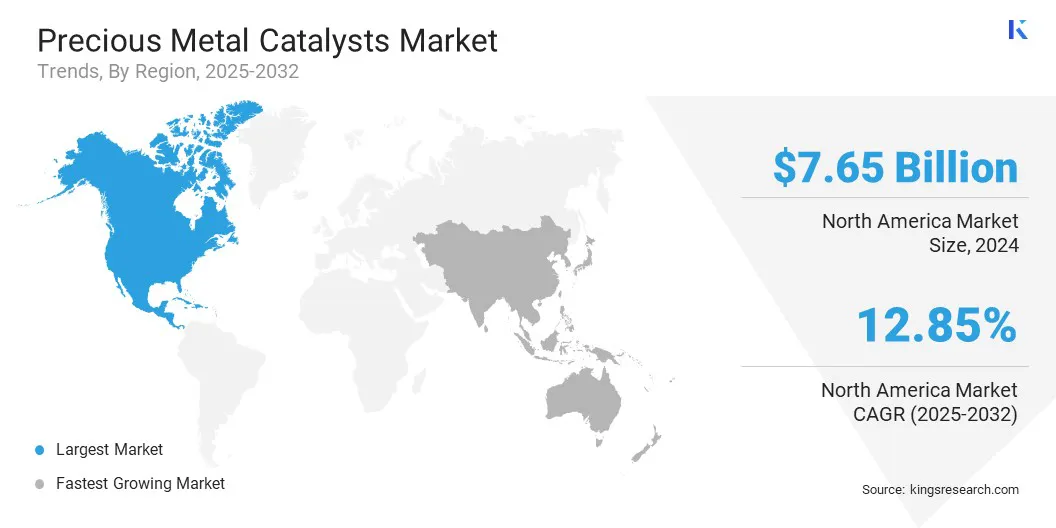

Nordamerika hatte im Jahr 2025 einen Anteil von 31,45 % im Wert von 7,65 Milliarden US-Dollar.

Das Rhodium-Segment erwirtschaftete im Jahr 2025 einen Umsatz von 7,27 Milliarden US-Dollar.

Das Pulversegment wird bis 2033 voraussichtlich 8,08 Milliarden US-Dollar erreichen.

Es wird erwartet, dass das Petrochemiesegment im Prognosezeitraum mit 13,48 % die schnellste CAGR verzeichnen wird.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,97 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für Edelmetallkatalysatoren tätig sind, gehören ALS LIMITED, Alfa Chemistry, American Elements, BASF SE, Catalytic Products International, CHIMET, Sabin Metal Corporation, Clariant, Honeywell International Inc., Evonik Industries AG, Umicore, Heraeus Precious Metals, Johnson Matthey, Thermo Fisher Scientific Inc. und N.E. CHEMCAT.

Der zunehmende Einsatz von Edelmetallkatalysatoren in der pharmazeutischen Synthese spiegelt die wachsende Abhängigkeit von Metallen der Platingruppe wider, um in komplexen Arzneimittelherstellungsprozessen eine hohe Selektivität, Reaktionskontrolle und Ausbeutekonsistenz zu erreichen. Diese Katalysatoren unterstützen kritische Schritte wie Hydrierung, Oxidation und Kohlenstoff-Kohlenstoff-Kupplung und ermöglichen so eine effiziente Synthese vonpharmazeutische Wirkstoffe.

Die Nachfrage steigt aufgrund strengerer Reinheitsstandards, kürzerer Entwicklungszeiten und wachsender Pipelines für Biologika und Spezialmedikamente weiter an. Marktteilnehmer konzentrieren sich auf Prozessoptimierung und Kosteneffizienz, was zur Einführung neuer Katalysatoren zur Verbesserung der Skalierbarkeit und Einhaltung gesetzlicher Vorschriften führt.

Im Oktober 2025 brachte Evonik das Noblyst F-Katalysatorportfolio für Durchflussanwendungen auf den Markt und erweiterte damit sein Angebot an Edelmetallkatalysatoren. Das Portfolio umfasst kommerziell erhältliche kohlenstoffbasierte Katalysatoren in zwei Partikelgrößen. Die laufende Entwicklung konzentriert sich auf zusätzliche Trägermaterialien, Größen und Formen, um die Katalysatorleistung an spezifische Anwendungsanforderungen und Prozessbedingungen anzupassen.

Wie erhöht die zunehmende Einführung von grünem Wasserstoff die Nachfrage nach Hochleistungs-Edelmetallkatalysatoren?

Der Ausbau grüner Wasserstoffprojekte führt zu einer zunehmenden Abhängigkeit von fortschrittlichen katalytischen Materialien, die auch unter anspruchsvollen Betriebsbedingungen eine hohe Effizienz aufrechterhalten. Elektrolyseure und Brennstoffzellen erfordern Materialien, die in der Lage sind, die Reaktionsraten zu beschleunigen und gleichzeitig eine langfristige Stabilität und einen minimalen Energieverlust aufrechtzuerhalten.

Katalysatoren auf der Basis von Metallen der Platingruppe werden aufgrund ihrer überlegenen elektrochemischen Eigenschaften bevorzugt. Steigende Investitionen in groß angelegte Wasserstoffinfrastruktur und strengere Leistungsstandards veranlassen Entwickler dazu, Katalysatoren einzuführen, die eine höhere Leistung, längere Lebenszyklen und eine gleichbleibende Betriebszuverlässigkeit unterstützen.

Im Mai 2025,hte und Heraeus Precious Metals haben zur Prüfung einen F&E-Dienstleistungsvertrag abgeschlossenfortschrittliche Materialienfür die katalytische Ammoniakspaltung zur Herstellung von Wasserstoff. Die Zusammenarbeit nutzte das Hochdurchsatzsystem von hte, um die Katalysatorleistung zu bewerten und optimale Formulierungen zu identifizieren, die für skalierbare und kommerziell realisierbare Wasserstoffproduktionsanwendungen geeignet sind.

Wie behindert die konzentrierte Beschaffung von Metallen der Platingruppe die Expansion des Marktes für Edelmetallkatalysatoren?

Bedenken hinsichtlich der Abhängigkeit der Lieferkette von begrenzten Bergbauregionen bleiben aufgrund der geografischen Konzentration der Platingruppenmetallreserven eine große Herausforderung. Lieferunterbrechungen, geopolitische Risiken und regulatorische Unsicherheiten erhöhen die Preisvolatilität und Beschaffungsrisiken für Katalysatorhersteller.

Die starke Abhängigkeit von einigen wenigen Produktionsländern schränkt die Angebotsflexibilität ein und erschwert die langfristige Kapazitätsplanung. Diese Faktoren wirken sich auf Kostenstrukturen, Vertragsstabilität und Investitionsentscheidungen in den Sektoren Automobil, Chemie und Energie aus, die von einer konsistenten Katalysatorverfügbarkeit abhängen.

Um dieser Herausforderung zu begegnen, diversifizieren Branchenteilnehmer ihre Beschaffungsstrategien, erhöhen die Nutzung recycelter Metalle, schließen langfristige Lieferverträge ab und investieren in alternative Katalysatorformulierungen, um die Abhängigkeit von geografisch konzentrierten Bergbauregionen zu verringern.

Wie verändert die zunehmende Betonung des Recyclings den Markt für Edelmetallkatalysatoren?

Der Markt wird durch einen wachsenden Fokus auf Katalysatorrecycling und Edelmetallrückgewinnung beeinflusst, um Kostendruck und Lieferengpässen zu begegnen. Die hohe Preisvolatilität von Metallen der Platingruppe veranlasst Hersteller und Endverbraucher, wertvolle Metalle aus ausgedienten Katalysatoren zurückzugewinnen. Recycling verbessert die Materialverfügbarkeit, verringert die Abhängigkeit vom Primärabbau und steht im Einklang mit den Nachhaltigkeitszielen aller Branchen.

Fortschritte bei Rückgewinnungstechnologien und Versorgungsmodellen mit geschlossenem Kreislauf fördern die Akzeptanz zusätzlich. Diese Bemühungen verbessern die Ressourceneffizienz und die langfristige Versorgungssicherheit durch die systematische Rückgewinnung von Edelmetallen.

Im Oktober 2025 unterzeichneten Gannon & Scott eine endgültige Vereinbarung zum Beitritt zu Metalor Technologies, einem Teil von TANAKA. Der Zusammenschluss erweitert die Raffination aller Edelmetalle, stärkt den Zugang zu hochreinen Materialien und integriert fortschrittliche Analyse- und Forschungs- und Entwicklungskapazitäten durch das globale Labornetzwerk von Metalor.

Schnappschuss des Edelmetallkatalysatoren-Marktberichts

Segmentierung

Einzelheiten

Von Metal

Palladium, Platin, Rhodium, Iridium, Ruthenium, andere

Nach Form

Pulver, Pellets, Extrudate und Waben, waschbeschichteter Monolith

Auf Antrag

Automobil, Petrochemie, Pharmazie, Elektronik und Halbleiter, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Metall (Palladium, Platin, Rhodium, Iridium, Ruthenium, andere): Das Rhodium-Segment erzielte im Jahr 2025 einen Umsatz von 7,27 Milliarden US-Dollar, hauptsächlich aufgrund der starken Nachfrage nach Automobilkatalysatoren, strengen Emissionsnormen, begrenztem Angebot und seiner entscheidenden Rolle bei der Stickoxidreduzierung.

Nach Form (Pulver, Pellet, Extrudat und Wabe sowie waschbeschichteter Monolith): Das Pelletsegment wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 13,24 % verzeichnen, was auf die große Oberfläche, den effizienten Stofftransfer, die Haltbarkeit und die Eignung für großtechnische Industriereaktoren zurückzuführen ist.

Nach Anwendung (Automobilindustrie, Petrochemie, Pharmaindustrie, Elektronik und Halbleiter und andere): Das Automobilsegment wird bis 2033 schätzungsweise einen Anteil von 26,26 % haben, angetrieben durch strengere Emissionsvorschriften, steigende Fahrzeugproduktion, Elektrifizierungstrends und steigende Nachfrage nach Abgasnachbehandlungskatalysatoren.

Basierend auf der Region wurde der globale Markt für Edelmetallkatalysatoren in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt.

Wie ist das Marktszenario in Nordamerika und im asiatisch-pazifischen Raum?

Der nordamerikanische Markt für Edelmetallkatalysatoren hatte im Jahr 2025 einen Anteil von 31,45 % und einen Wert von 7,65 Milliarden US-Dollar. Die Region weist aufgrund strenger Umweltvorschriften und kontinuierlicher Verbesserungen der industriellen Verarbeitungsstandards eine hohe Akzeptanz fortschrittlicher Katalysatortechnologien auf. Diese Dominanz wird durch die starke Nachfrage aus der Automobilemissionskontrolle, der Erdölraffinierung usw. verstärktSpezialchemikalienHerstellung.

Eine ausgereifte Raffinerieinfrastruktur und konsequente Investitionen in saubere Energiesysteme stützen die Nachfrage nach Platingruppenmetallkatalysatoren weiter. Eine starke Präsenz der pharmazeutischen Produktion und der chemischen Synthese trägt ebenfalls zu einem stabilen Verbrauch bei. Darüber hinaus verbessern gut etablierte Recycling- und Verwertungsökosysteme die Materialverfügbarkeit, stabilisieren die Lieferketten und fördern die regionale Marktexpansion.

Im Mai 2025 kündigte Umicore Pläne an, die Produktion homogener Katalysatoren in seinem Werk in Catoosa, Oklahoma, zu erweitern, um die Versorgung mehrerer Tonnen aus Europa und den USA für langfristige Partnerschaften im Bereich der Spezialchemie sicherzustellen. Die Erweiterung unterstützt Feinchemikalien, Funktionsmaterialien, Polymere und Pharmazeutika, während die fortschrittlichen Technologien den Energieverbrauch senken, Abfall reduzieren und die CO2-Intensität in den weltweiten Produktionsabläufen und bei der Einhaltung von Vorschriften verringern.

Die Edelmetallkatalysatorindustrie im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 13,97 % verzeichnen. Dieses Wachstum ist größtenteils auf die schnelle industrielle Expansion und die steigende Nachfrage in den Sektoren Automobil, Raffinerie und chemische Verarbeitung zurückzuführen. Beschleunigte Kapazitätserweiterungen in der Petrochemie und die zunehmende Einführung von Emissionskontrolltechnologien führen zu einem weit verbreiteten Katalysatorverbrauch.

Das Wachstum in der Pharma- und Feinchemikalienproduktion steigert die Nachfrage nach Hochleistungskatalysatoren weiter. Zunehmende Investitionen in saubere Energietechnologien, einschließlich Wasserstoff- und Brennstoffzellensystemen, erhöhen die Abhängigkeit von Katalysatoren auf Platin- und Iridiumbasis. Das kostenwettbewerbsfähige Produktionsumfeld der Region und die expandierenden nachgelagerten Industrien unterstützen ein nachhaltiges Volumenwachstum und eine langfristige Marktexpansion.

Regulatorische Rahmenbedingungen

In den USADer Clean Air Act (CAA) regelt Automobil- und Industrieemissionen. Es schreibt den Einsatz fortschrittlicher Emissionskontrolltechnologien vor und unterstreicht den Bedarf an Edelmetallkatalysatoren in Abgasnachbehandlungs- und industriellen Schadstoffkontrollsystemen.

In der Europäischen UnionDie REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) regelt chemische Stoffe, die bei der Herstellung verwendet werden. Es steuert die Zusammensetzung, Handhabung und das Lebenszyklusmanagement des Katalysators und beeinflusst Formulierungs-, Recycling- und Compliance-Strategien für Edelmetallkatalysatoren.

In ChinaDie China VI-Emissionsstandards regeln die Abgasemissionen von Fahrzeugen. Sie setzen strengere Grenzwerte für Stickoxide und Feinstaub durch und beschleunigen die Einführung von Katalysatoren auf Rhodium-, Platin- und Palladiumbasis in Automobilanwendungen.

In Japan, das Gesetz zur Kontrolle der Luftverschmutzung überwacht die Emissionswerte von Industrie und Fahrzeugen. Es fördert den Einsatz hocheffizienter Katalysatorsysteme und unterstreicht die Bedeutung von Edelmetallkatalysatoren im Raffinerie- und Transportsektor.

In IndienDie Bharat-Emissionsnormen der Stufe VI (BS VI) regeln die Fahrzeugemissionen. Sie schreiben fortschrittliche Katalysatoren vor, was zu einem erheblichen Anstieg des Verbrauchs von Platingruppenmetallkatalysatoren im Automobilsegment führt.

In SüdafrikaDer Mineral and Petroleum Resources Development Act (MPRDA) regelt den Abbau und die Verarbeitung von Edelmetallen. Es wirkt sich direkt auf die Rohstoffverfügbarkeit, die Preisgestaltung und die Lieferstabilität von Edelmetallkatalysatoren aus.

Wettbewerbslandschaft

Wichtige Akteure in der Edelmetallkatalysatorbranche legen Wert auf Kapazitätserweiterungen, um der steigenden Nachfrage in den Bereichen Automobil, Chemie und Energieanwendungen gerecht zu werden. Sie investieren in fortschrittliche Katalysatorformulierungen, um Aktivität, Selektivität und thermische Stabilität unter anspruchsvollen Betriebsbedingungen zu verbessern. Der strategische Schwerpunkt liegt weiterhin auf der Stärkung der Recycling- und Edelmetallrückgewinnungskapazitäten, um Rohstoffbeschränkungen und Preisvolatilität zu bewältigen.

Mehrere Akteure schließen langfristige Lieferverträge entlang der industriellen Wertschöpfungsketten ab, um eine konsistente Rohstoffverfügbarkeit sicherzustellen. Erhöhte Mittelzuweisungen für Forschung und Entwicklung unterstützen die Prozessoptimierung und Anpassung an sich entwickelnde regulatorische Standards. Kooperationen, Technologiepartnerschaften und Portfoliodiversifizierung über Endverbrauchsbranchen hinweg bleiben zentrale Maßnahmen zur Aufrechterhaltung der Wettbewerbsposition.

Im Januar 2025 gab Mattiq eine strategische Partnerschaft mit Heraeus Precious Metals zur Entwicklung und Vermarktung fortschrittlicher Elektrokatalysatormaterialien für die Produktion von grünem Wasserstoff bekannt. Die Zusammenarbeit konzentriert sich auf die Entwicklung von Katalysatoren mit niedrigem Iridiumgehalt für PEM-Wasserelektrolyseure, um die Abhängigkeit von kritischen Rohstoffen zu verringern und gleichzeitig eine skalierbare, kohlenstofffreie Wasserstofferzeugung und die zukünftige Entwicklung elektrochemischer Technologien zu unterstützen.

Wichtige Unternehmen im Edelmetallkatalysatoren-Markt:

Im November 2025, BASF Environmental Catalyst and Metal Solutions (ECMS) beauftragte agrüner Wasserstoffund gemeinsam mit der Trigona Fuel Cell Components GmbH und der Grundstücksverwaltung Rheinufer GmbH & Co. KG entwickelte Produktionsanlage für Brennstoffzellenkomponenten. Die Anlage produziert niedrig-PGM-beladene CCMs für PEM-Elektrolyse und Brennstoffzellen, unterstützt den kommerziellen Einsatz im Gigawatt-Maßstab und treibt weltweit zirkuläre Wasserstofflösungen voran.

Im Mai 2025, kündigte Umicore eine zusätzliche fortschrittliche Produktionsanlage an seinem Standort Catoosa in den USA an, unterstützt durch eine zweistellige Millioneninvestition und langfristige Verträge mit Spezialchemieunternehmen. Der Bau beginnt im Jahr 2025 und zielt auf die Produktion homogener Katalysatoren bis Anfang 2027 ab, wodurch die Produktionskapazitäten für mehrere Tonnen schwere Grubbs-Katalysatoren gestärkt und die Einführung im industriellen Maßstab verstärkt werden sollen.

Im Oktober 2024, Die Edelmetallrückgewinnungsanlage der Royal Mint setzte das PlantPAx DCS (Distributed Control System) von Rockwell Automation ein, um den Goldgewinnungsbetrieb zu verwalten. Diese Implementierung bestätigte die technische Skalierbarkeit, unterstützte den Fortschritt bei der Erreichung des Ziels von 4.000 Tonnen pro Jahr und wird von laufenden Diskussionen über die Nutzung von wiedergewonnenem Material und die Technologieerweiterung begleitet.

Häufig gestellte Fragen

Wie groß ist der globale Markt für Edelmetallkatalysatoren derzeit und wie groß ist sein voraussichtliches Wachstum?

Was sind die Schlüsselfaktoren für den Markt für Edelmetallkatalysatoren?

Welche Herausforderungen behindern den Markt?

Wer sind die wichtigsten Akteure auf dem Markt?

Welche technologischen Fortschritte prägen den Markt?

Welche Regionen sind führend bei der Einführung von Edelmetallkatalysatoren?

Was sind die primären Endverbrauchsindustrien für Edelmetallkatalysatoren?

Welche Trends beeinflussen die Zukunft des Marktes?

Wie kann dieser Bericht dazu beitragen, die vielversprechendsten technologischen Veränderungen auf dem Markt zu identifizieren?

Wie kann dieser Bericht zur Bewertung von Investitionsmöglichkeiten auf dem Markt verwendet werden?

Wie hilft dieser Bericht beim Verständnis betrieblicher und kostenbezogener Herausforderungen?

Wie kann dieser Bericht die Entscheidung über Investitionen in fortschrittliche Katalysatortechnologien unterstützen?

Autor

Antriksh ist ein erfahrener Analyst, der sich auf domänenübergreifende Forschung in verschiedenen Branchen spezialisiert hat. Mit fundierten Kenntnissen in der Datenanalyse und statistischen Interpretation liefert er aufschlussreiche Marktberichte, die als Leitfaden für die strategische Entscheidungsfindung dienen. Antriksh zeichnet sich durch Primärforschung aus, wobei der Schwerpunkt auf der Identifizierung von Trends und dem Verständnis des Verbraucherverhaltens liegt.

Er ist in dynamischen Umgebungen mit hohem Druck erfolgreich und kombiniert analytisches Fachwissen mit der Verpflichtung, wirkungsvolle Ergebnisse zu liefern. Über seine beruflichen Aktivitäten hinaus weckt Antrikshs Leidenschaft für das Reisen seine Neugier, erweitert seine Perspektiven und bereichert seine Fähigkeit, einzigartige Erkenntnisse zu gewinnen, die seine Forschungskapazitäten verbessern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.