Marktgröße, Anteil, Wachstum und Branchenanalyse für Positronenemissionstomographie, nach Produkttyp (Vollring-PET-Scanner, Teilring-PET-Scanner), nach Modalität (Stand-Alone-PET, PET/CT, PET/MRT), nach Radiotracer/Isotop, nach Anwendung, nach Endbenutzer und regionaler Analyse, 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: März 2026 | Autor: Ashim L. | Zuletzt aktualisiert: März 2026

Der Markt umfasst fortschrittliche nukleare Bildgebungssysteme und spezielle Radiotracer, die Stoffwechselprozesse sichtbar machen, um Pathologien auf molekularer Ebene zu erkennen. Diese Hybridmodalitäten umfassen PET/CT und PET/MRT und werden in kritischen Diagnose- und Überwachungsabläufen in der Onkologie, Kardiologie und Neurologie eingesetzt, indem sie eine präzise, nicht-invasive Erkennung von Krankheiten im Frühstadium ermöglichen.

Anhaltendes Marktwachstum, unterstützt durch den weltweiten Wandel hin zu wertorientierter Pflege und steigender Nachfrage nach präziser Stadieneinteilung von Krankheiten. Dies wird durch die zunehmende Einführung neuartiger Biomarker und hochempfindlicher Scanner in Krankenhäusern und Diagnosezentren weiter vorangetrieben.

Markt für PositronenemissionstomographieÜberblick

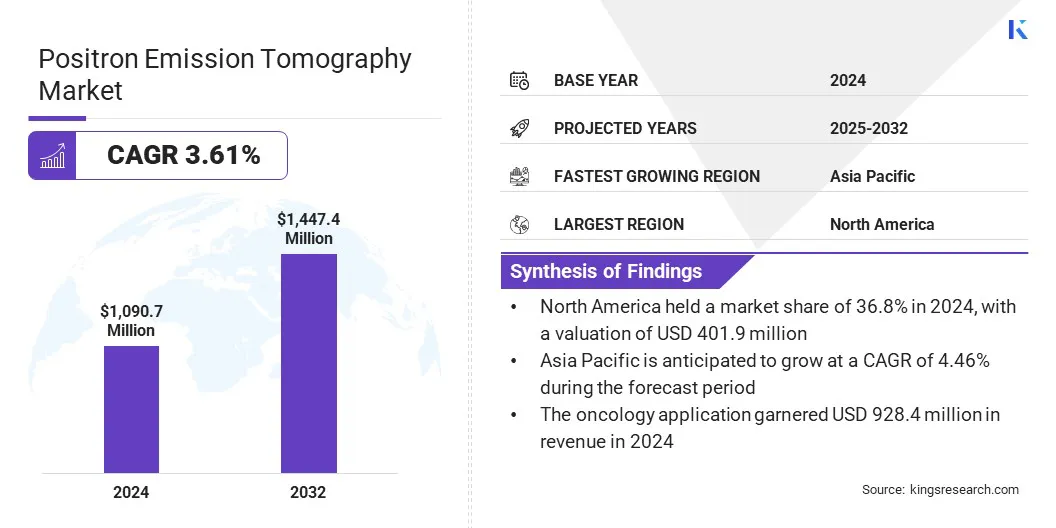

Die globale Marktgröße für Positronenemissionstomographie wurde im Jahr 2024 auf 1090,7 Millionen US-Dollar geschätzt und wird voraussichtlich von 1130,0 Millionen US-Dollar im Jahr 2025 auf 1447,4 Millionen US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,61 % im Prognosezeitraum entspricht.

Die Zunahme von Krebs und Herz-Kreislauf-Erkrankungen sowie die Ausweitung der Präzisionsdiagnostik beschleunigen die Einführung von Positronen-Emissions-Tomographiesystemen. Darüber hinaus schaffen steigende Krankenhausinvestitionen, Radiotracer-Innovationen und wachsende Anwendungen in der Onkologie und Kardiologie potenzielle Wachstumschancen.

Wichtige Unternehmen, die in der Positronenemissionstomographiebranche tätig sind, sind GE HealthCare, Siemens Healthineers AG, Philips, Canon Medical Systems Corp., United Imaging Healthcare Co. Ltd., Mediso Ltd., CMR Naviscan Corporation, Bruker Corporation, Positron Corporation, Agfa HealthCare NV, Segami Corporation, SOFIE Biosciences, Iorporation, SOFIE Biosciences, Inc., Eckert & Ziegler Strlzg AG und Neusoft Medical Systems Co. Ltd.

Die zunehmende Einführung der Präzisionsmedizin, angetrieben durch Durchbrüche bei neuartigen Radiotracern und dem Aufkommen von Theranostika, ist ein wesentlicher Treiber für das Marktwachstum. Da klinische Arbeitsabläufe spezialisierte Isotope wie Gallium-68 und Zirkonium-89 integrieren, können Diagnosezentren im Vergleich zu herkömmlichen Modalitäten eine überlegene Spezifität bei onkologischen und neurologischen Anwendungen bieten.

Diese technologische Entwicklung ermöglicht ein genaues Krankheitsstadium und hat direkten Einfluss auf die Wirksamkeit der Behandlung und Kostendämpfungsstrategien. Folglich führt das Streben nach einer wertorientierten Versorgung zu erheblichen Investitionen in Positronenemissionstomographie-Systeme (PET) der nächsten Generation, um diese fortschrittlichen Diagnosefunktionen zu unterstützen.

Im November 2025 erhielt GE HealthCare die CE-Kennzeichnung für sein Omni 128cm Ganzkörper-PET/CT-System, einen entscheidenden Fortschritt in der hochempfindlichen molekularen Bildgebung. Dieser Meilenstein ermöglicht die Bildgebung vom Kopf bis zum Oberschenkel in einer Einzelbettposition, was die Scanzeiten und Strahlendosen erheblich reduziert und gleichzeitig die klinischen Arbeitsabläufe für Onkologie- und Kinderpatienten optimiert.

Wichtigste Highlights:

Die Größe der Positronen-Emissions-Tomographie-Branche belief sich im Jahr 2024 auf 1090,7 Millionen US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 3,61 % wachsen.

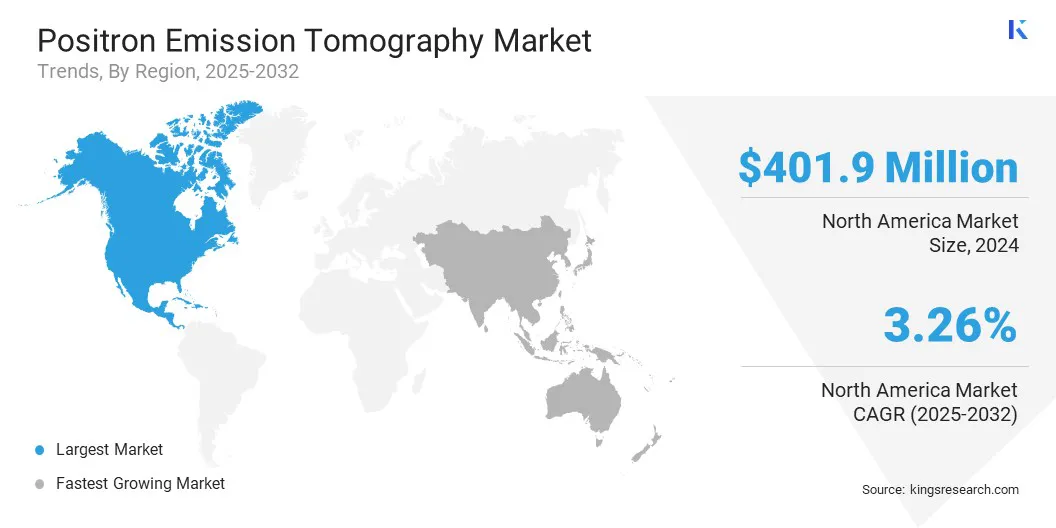

Nordamerika hielt im Jahr 2024 einen Anteil von 36,8 % im Wert von 401,9 Mio. USD.

Das Segment der Full-Ring-Haustierscanner erwirtschaftete im Jahr 2024 einen Umsatz von 899,2 Millionen US-Dollar.

Das Segment PET/CT-Modalität hatte im Jahr 2024 einen Wert von 918,2 Millionen US-Dollar.

Das Segment 18F-Fluordesoxyglucose (18F-FDG) wird im Prognosezeitraum voraussichtlich die schnellste CAGR von 3,28 % verzeichnen.

Das Segment Onkologie hatte im Jahr 2024 einen Anteil von 85,1 % im Wert von 928,4 Mio. USD.

Das Krankenhaussegment wird bis 2032 voraussichtlich 765,7 Millionen erreichen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,5 % wachsen.

Wie fördern Fortschritte in der digitalen Scantechnologie und die wachsende Nachfrage nach hybriden Bildgebungsmodalitäten die Marktexpansion?

Die Kommerzialisierung digitaler PET- und Ganzkörperscanner bietet im Vergleich zu herkömmlichen analogen Systemen eine überlegene Empfindlichkeit, was zu einer weiten Verbreitung führt. Die Reduzierung der Scanzeit und der Radiotracer-Dosis ermöglicht ein höheres tägliches Untersuchungsvolumen und eine bessere Nutzung hochwertiger PET-Systeme, was den betrieblichen ROI für Bildgebungsanbieter stärkt.

Dieser Wandel wird durch die Integration hybrider PET/MRT-Modalitäten weiter beschleunigt, die die Strahlenbelastung minimieren und sie für pädiatrische und Längsschnittstudien von entscheidender Bedeutung machen. Daher priorisieren Gesundheitsdienstleister Investitionen in diese hocheffizienten Systeme, um klinische Arbeitsabläufe zu optimieren und diagnostische Servicelinien zu erweitern.

Im Dezember 2024 erwarb Siemens Healthineers Advanced Accelerator Applications Molecular Imaging von Novartis und fügte seinem PETNET-Netzwerk 13 europäische Produktionsstandorte hinzu. Durch die Übernahme werden die Produktions- und Vertriebskapazitäten für radiopharmazeutische Arzneimittel, einschließlich 18F-FDG, von Siemens erweitert und der Zugang zur Versorgung für die Onkologie- und Neurodiagnostik verbessert.

Wie behindern hohe Investitionsausgaben und Einschränkungen in der Radiotracer-Lieferkette das Wachstum des Marktes für Positronenemissionstomographie?

Der erhebliche Kapitalaufwand, der für die Anschaffung hybrider Modalitäten, insbesondere PET/CT- und PET/MRT-Systeme, erforderlich ist, stellt ein Haupthindernis für die Marktskalierbarkeit dar. Diagnosezentren stehen vor zunehmenden Schwierigkeiten, die logistischen Einschränkungen kurzlebiger radioaktiver Tracer wie 18F-FDG- und 68Ga-basierter Wirkstoffe zu bewältigen und gleichzeitig die strengen Vorschriften für radioaktive Materialien einzuhalten.

Diese finanziellen und betrieblichen Hürden schränken die Beschaffungsmöglichkeiten in kostensensiblen Gesundheitssegmenten ein. Folglich behindert diese infrastrukturelle Herausforderung die weit verbreitete Anwendung der molekularen Bildgebung in der Onkologie und Neurologie und verlangsamt die langfristige Einführung der Präzisionsdiagnostik.

Um finanzielle Hürden zu überwinden, priorisieren Hersteller kosteneffiziente Teilring-Scanner-Designs und implementieren Managed-Service-Finanzierungsmodelle, um die Vorabinvestitionen zu reduzieren. Der Ausbau dezentraler Zyklotronnetzwerke rationalisiert die Verteilung von 18F-FDG- und 68Ga-basierten Tracern und mindert so die Risiken in der Lieferkette.

Gleichzeitig erfolgt die Einbettung KI-gesteuertWorkflow-Automatisierungin PET/CT-Systeme maximiert den Patientendurchsatz, verbessert die Wirtschaftlichkeit diagnostischer Bildgebungszentren und fördert die langfristige Einführung in der Onkologie.

Wie verbessert die Integration hybrider Bildgebungsmodalitäten und KI-gesteuerter Rekonstruktion die diagnostische Präzision und den Operationsdurchsatz in der PET?

Der Markt für Positronenemissionstomographie erlebt einen bemerkenswerten Wandel hin zur Hybridbildgebung, bei der PET/MRT- und PET/CT-Modalitäten integriert werden, um die diagnostische Granularität zu erhöhen. Dieser Fortschritt ermöglicht es Gesundheitsdienstleistern, Radiotracer wie 68Ga für präzise theranostische Anwendungen in der Onkologie zu nutzen. Darüber hinaus optimiert die Integration von KI-gesteuerten Rekonstruktionsalgorithmen die Scandauer, wodurch der Betriebsdurchsatz für Krankenhäuser erhöht und das Umsatzpotenzial maximiert wird.

Im Januar 2025 stellte die Positron Corporation das NeuSight PET-CT vor, ein kostengünstiges 64-Zeilen-Hybridsystem, das die Einführung in Schwellen- und Value-Tier-Märkten beschleunigen soll. Die Plattform unterstützt Onkologie- und Herz-PET-Anwendungen zu einem niedrigeren Preis und ermöglicht es hochvolumigen Bildgebungszentren, den Durchsatz zu steigern und die Wirtschaftlichkeit der Einheiten zu steigern, während gleichzeitig die diagnostische Leistung erhalten bleibt.

Schnappschuss des Positronen-Emissions-Tomographie-Marktberichts

Segmentierung

Einzelheiten

Nach Produkttyp

Vollring-PET-Scanner, Teilring-PET-Scanner

Nach Modalität

Eigenständiges PET, PET/CT, PET/MRT

Von Radiotracer / Isotop

18F-Fluordesoxyglucose (18F-FDG), 68Ga-basierte Tracer (DOTATATE, PSMA), 82Rb und 13N-Ammoniak (Herz), 64Cu und Zirconium-89 Immuno-PET

Auf Antrag

Onkologie, Kardiologie, Neurologie, Entzündungskrankheiten, Andere

Vom Endbenutzer

Krankenhäuser, Zentren für diagnostische Bildgebung und andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Produkttyp (Vollring-PET-Scanner und Teilring-PET-Scanner): Das Segment der Vollring-PET-Scanner erwirtschaftete im Jahr 2024 899,2 Millionen US-Dollar, was hauptsächlich auf die gestiegene Nachfrage nach onkologischen Screenings und technologische Fortschritte bei der Bildauflösung zurückzuführen ist.

Nach Modalität (Stand-Alone-PET, PET/CT und PET/MRT): Das PET/MRT-Segment hatte im Jahr 2024 einen Marktanteil von 13,55 %, angetrieben durch einen überlegenen Weichteilkontrast und eine geringere Belastung durch ionisierende Strahlung.

Nach Radiotracer/Isotop (18F-Fluordesoxyglucose (18F-FDG), 68Ga-basierte Tracer (DOTATATE, PSMA), 82Rb und 13N-Ammoniak (Herz) sowie 64Cu und Zirconium-89 Immuno-PET: Das Segment der 68Ga-basierten Tracer (DOTATATE, PSMA) wird voraussichtlich USD erreichen 150,7 Millionen bis 2032, unterstützt durch die Ausweitung theranostischer Anwendungen und günstige Erstattungsverschiebungen für neuroendokrine und Prostatakrebs-Bildgebung.

Nach Anwendung (Onkologie, Kardiologie, Neurologie, Entzündungskrankheiten und andere): Das Segment Onkologie hatte im Jahr 2024 einen Anteil von 85,1 %, was auf die steigende Krebsinzidenz und die Bedeutung der PET bei der Frühdiagnose und Behandlungsüberwachung zurückzuführen ist.

Nach Endbenutzern (Krankenhäuser, Zentren für diagnostische Bildgebung und andere): Das Segment der Zentren für diagnostische Bildgebung wird bis 2032 voraussichtlich 573,5 Millionen US-Dollar erreichen, was auf die steigende Nachfrage nach ambulanten Dienstleistungen und die verbesserte Kosteneffizienz im Vergleich zu herkömmlichen Krankenhäusern zurückzuführen ist

Wie sieht das Marktszenario in Nordamerika und im asiatisch-pazifischen Raum aus?

Basierend auf der Region wurde der Markt für Positronenemissionstomographie in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt.

Der nordamerikanische Markt für Positronenemissionstomographie hatte im Jahr 2024 einen Anteil von 36,8 % und einen Wert von 401,9 Mio. USD. Diese Position spiegelt die fortschrittliche Gesundheitsinfrastruktur der Region und die frühe Einführung hybrider Bildgebungsmodalitäten wie PET/CT wider.

Die Zunahme onkologischer und neurologischer Erkrankungen erhöht weiterhin die Nachfrage nach hochpräzisen Diagnostika und unterstützt das Wachstum beim Einsatz von Full-Ring-PET-Scannern. Darüber hinaus stärken die erhebliche Kapitalzuweisung zur Modernisierung von Diagnosezentren und die Präsenz wichtiger Branchenakteure die Marktposition der Region.

Im Oktober 2024 sicherte sich die Positron Corporation eine Vereinbarung zur Lieferung von drei NeuSight PET/CT 64-Zeilen-Scannern an eine führende kardiovaskuläre Diagnostik-, Management- und Behandlungspraxis. Diese Erweiterung der PET/CT-Modalität verbessert die klinische Diagnostik und Zugänglichkeit und bietet erhebliche Wachstumschancen durch leistungsstarke Bildgebungslösungen in dermolekulare BildgebungIndustrie.

Die Positronen-Emissions-Tomographie-Industrie im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,5 % wachsen. Diese Expansion wird durch die schnelle wirtschaftliche Entwicklung und steigende Gesundheitsausgaben in wichtigen Volkswirtschaften wie China und Indien vorangetrieben.

Regierungsinitiativen zur Verbesserung der Infrastruktur für die Krebsbehandlung stimulieren auch die Nachfrage nach kostengünstigen, leistungsstarken Bildgebungslösungen. Darüber hinaus katalysieren der Anstieg der geriatrischen Bevölkerung und die Modernisierung der Krankenhausstrukturen durch lokale Gesundheitsdienstleister langfristig die breite Akzeptanz von Positronen-Emissions-Tomographie-Lösungen.

Im Mai 2025 führte Mahajan Imaging and Labs in Indien den digitalen 128-Zeilen-PET-CT-Scanner Omni Legend ein. Das System reduziert die Strahlenbelastung um 60 %, bietet eine räumliche Auflösung von 1,4 mm für eine frühere Krebserkennung und nutzt KI, um die Identifizierung von Läsionen zu verbessern und das Scannen zu beschleunigen.

Regulatorische Rahmenbedingungen

Die USAreguliert Positronen-Emissions-Tomographiesysteme durch die FDA und deckt die Gerätezulassung, radiopharmazeutische Sicherheit, klinische Validierung und Herstellungskonformität gemäß den Vorschriften für Medizinprodukte und Nuklearmedizin ab.

In der EUDie EMA und die zuständigen nationalen Behörden überwachen die Positronen-Emissions-Tomographie-Radiopharmazeutika, während Bildgebungssysteme der Medizinprodukteverordnung entsprechen und so Sicherheits-, Leistungs- und Überwachungsanforderungen nach dem Inverkehrbringen gewährleisten.

In APACChina reguliert Positronen-Emissions-Tomographie-Scanner und Radiotracer durch die NMPA und setzt strenge Zulassungswege, klinische Nachweisanforderungen und Strahlungssicherheitsstandards für nukleare Bildgebungseinrichtungen durch.

Japanregelt den PET-Markt durch die PMDA und reguliert bildgebende Geräte und Radiopharmazeutika gemäß den Gesetzen zu Arzneimitteln und Medizinprodukten, wobei der Schwerpunkt auf Qualität, Strahlenexpositionskontrolle und klinischer Wirksamkeit liegt.

GlobalDie Internationale Atomenergiebehörde (IAEA) legt, oft in Zusammenarbeit mit der Weltgesundheitsorganisation (WHO), den Standard für Strahlungssicherheit, Standards für die klinische Anwendung und ethische Praktiken für die Positronenemissionstomographie fest, unterstützt die Harmonisierung und ermöglicht gleichzeitig die regionalspezifische Umsetzung von Vorschriften.

Wettbewerbslandschaft

Die Positronen-Emissions-Tomographie-Branche ist hart umkämpft und fragmentiert und umfasst Akteure, die von etablierten Unternehmen bis hin zu aufstrebenden Anbietern reichen. Wichtige Teilnehmer wie GE HealthCare, Siemens Healthineers AG und Philips nutzen umfangreiche Bildgebungs-Ökosysteme, um skalierbare Lösungen anzubieten.

Mittlerweile legen die Akteure United Imaging Healthcare Co. Ltd., Mediso Ltd. und Bruker Corporation Wert auf leistungsstarke klinische Fähigkeiten. Diese vielfältige Landschaft fördert schnelle Innovationen, strategische Partnerschaften und kontinuierliche Produktentwicklungen.

Im August 2025 sicherte sich die Positron Corporation einen Verkauf mehrerer Einheiten ihrer NeuSight 64-Zeilen-PET-CT-Systeme an einen in den USA ansässigen Nuklearkardiologiekonzern, der auf fortschrittliche kardiovaskuläre Diagnostik und interventionelle Versorgung spezialisiert ist. Die Vereinbarung stärkt die klinische Kapazität in der Nuklearkardiologie und beschleunigt die Einführung kostengünstiger, hochauflösender Hybrid-Bildgebungslösungen für die erweiterte kardiovaskuläre Diagnostik.

Wichtige Unternehmen auf dem Positronen-Emissions-Tomographie-Markt:

Im Oktober 2025, Positron Corporation sicherte sich den Innovation Award für seine PET-CT-Systeme, der für die Verbesserung der klinischen Zugänglichkeit und diagnostischen Effizienz gewürdigt wird. Diese Anerkennung beseitigt hohe Kapitalbarrieren und bietet erschwingliche Hybrid-Bildgebungslösungen mit hohem Durchsatz für die Onkologie und Kardiologie.

Im November 2024, Positron Corporation hat sich mit Upbeat Cardiology Solutions zusammengetan, um schlüsselfertige PET-CT-Leasing- und klinische Dienstleistungen anzubieten. Diese Initiative zielt darauf ab, Kapitalbarrieren für Privatpraxen zu senken und die weltweite Einführung von Hybridbildgebung und Hochdurchsatzdiagnostik im wachsenden Segment der kardiovaskulären Bildgebung voranzutreiben.

Im Juli 2022, Canon Medical Systems USA hat NXC Imaging übernommen, um seine Präsenz im oberen Mittleren Westen der USA zu erweitern. Dieser Schritt stärkt den Verkauf von Vollring-PET/CT-Scannern und 18F-FDG-Isotopen, optimiert den regionalen Zugang zur onkologischen Diagnostik und versetzt Canon in die Lage, die steigende Nachfrage nach Hybrid-PET/MRT-Systemen zu bedienen.

Häufig gestellte Fragen

Was sind die Schlüsselfaktoren für den Markt für Positronenemissionstomographie?

Welche Herausforderungen behindern das Wachstum des Marktes für Positronenemissionstomographie?

Wer sind die wichtigsten Akteure auf dem Markt?

Welche technologischen Fortschritte prägen den PET-Scan-Markt?

Welche Regionen sind führend bei der Einführung der Positronenemissionstomographie?

Was sind die primären Endverbrauchssegmente für den Markt?

Welche Trends beeinflussen die Zukunft des Marktes?

Wie kann mir dieser Bericht dabei helfen, die vielversprechendsten technologischen Veränderungen auf dem Markt zu identifizieren?

Wie kann ich diesen Bericht nutzen, um Investitionsmöglichkeiten auf dem Markt zu bewerten?

Wie hilft mir dieser Bericht, die betrieblichen und kostenbezogenen Herausforderungen auf dem Markt zu verstehen?

Wie kann mir dieser Bericht dabei helfen, Argumente für Investitionen in fortschrittliche Technologien für Positronen-Emissions-Tomographie-Operationen zu vertreten?

Autor

Ashim betreut syndizierte und maßgeschneiderte Market-Intelligence-Projekte vom Entwurf bis zur Lieferung. Er ist spezialisiert auf Marktinformationen, Wachstumsmodellierung, Wettbewerbsstrategie und Entscheidungsunterstützung für Führungskräfte. Sein Führungsansatz legt Wert auf klares Denken und messbare geschäftliche Auswirkungen.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.