Marktgröße, Anteil, Wachstum und Branchenanalyse für Patientenzugangslösungen, nach Typ (Lösungen für die Überprüfung der mittleren Berechtigung, Lösungen für die vorherige Autorisierung, Planungslösungen, Registrierungs- und Aufnahmelösungen, andere), nach Komponente (Software, Dienste), nach Bereitstellung (vor Ort, cloudbasiert, hybrid), nach Endverbrauch und regionaler Analyse, 2024-2032

Seiten: 170 | Basisjahr: 2024 | Veröffentlichung: März 2024 | Autor: Versha V. | Zuletzt aktualisiert: Mai 2026

Der Markt umfasst Technologien, Dienstleistungen und Plattformen, die den Patientenzugang zu Gesundheitsdiensten, Versicherungsleistungen und Behandlungsunterstützungsprogrammen optimieren. Diese Lösungen erleichtern die Terminplanung, die Überprüfung der Berechtigung, die Prüfung von Leistungen, die Vorabgenehmigung, die Finanzberatung und die Kostenschätzung für Patienten, um betriebliche Arbeitsabläufe zu verbessern und den Verwaltungsaufwand zu reduzieren.

Der Bericht deckt die Segmentierung nach Lösungstyp, Bereitstellungsmodell, Endbenutzer und geografischer Region ab. Patientenzugangslösungen werden in Krankenhäusern, Kliniken, Facharztpraxen und Gesundheitssystemen eingesetzt, um das Patientenerlebnis zu verbessern, die Leistungserbringung zu beschleunigen, eine genaue Erstattung sicherzustellen und die Leistung des Umsatzzyklus in verschiedenen Gesundheitseinrichtungen zu optimieren.

Markt für PatientenzugangslösungenÜberblick

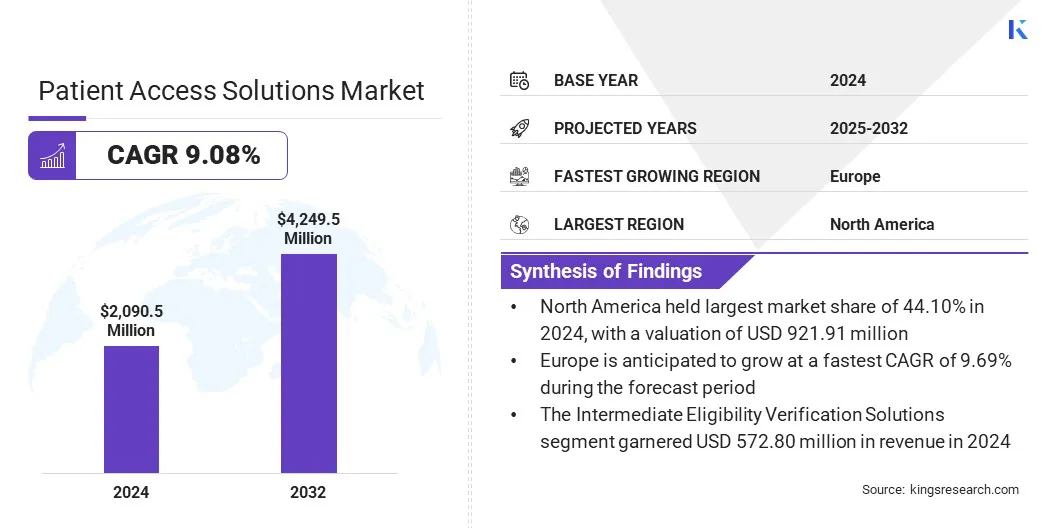

Die globale Marktgröße für Patientenzugangslösungen wurde im Jahr 2024 auf 2090,5 Millionen US-Dollar geschätzt und wird voraussichtlich von 2.260,4 Millionen US-Dollar im Jahr 2025 auf 4.249,5 Millionen US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,08 % im Prognosezeitraum entspricht.

Das Wachstum des Marktes wird vor allem durch steigende regulatorische Anforderungen an die Genauigkeit von Gesundheitsdaten und die Einhaltung der Kostenträger-Compliance vorangetrieben. Darüber hinaus treibt die steigende Nachfrage nach einer Vereinfachung der Versicherungsüberprüfung und Vorabgenehmigung die Akzeptanz voran, indem die betriebliche Effizienz und das Patientenerlebnis verbessert werden.

Wichtige Markt-Highlights:

Die Branchengröße für Patientenzugangslösungen belief sich im Jahr 2024 auf 2090,5 Millionen US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 9,08 % wachsen.

Nordamerika hatte im Jahr 2024 einen Anteil von 44,10 % im Wert von 921,91 Mio. USD.

Das Segment „Lösungen für vorherige Autorisierung“ erwirtschaftete im Jahr 2024 einen Umsatz von 547,71 Millionen US-Dollar.

Das Softwarekomponentensegment wird bis 2032 voraussichtlich 2.867,35 Millionen US-Dollar erreichen.

Es wird erwartet, dass die cloudbasierte Bereitstellung im Prognosezeitraum die schnellste CAGR von 9,31 % verzeichnen wird.

Es wird erwartet, dass Europa im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,69 % wachsen wird.

Zu den wichtigsten Unternehmen, die auf dem Markt für Patientenzugangslösungen tätig sind, gehören MEDHOST, Cerner Corporation, TransUnion LLC, KYRUUS, United BioSource LLC, GAFFEY Healthcare, Stericycle Inc., FormFast, Cardinal Health, McKesson, AccuReg, Yosi Health, QGenda, Zocdoc und Solv Health.

Wichtige Marktteilnehmer investieren stark in Forschung und Entwicklung, um digitale Plattformen der nächsten Generation zu entwickeln. Diese Bemühungen konzentrieren sich auf eine stärkere Automatisierung, verbesserte Interoperabilität, KI-gesteuerte Entscheidungsunterstützung und Echtzeitintegration mitelektronische Gesundheitsakte (EHR)und Zahlungssysteme.

Unternehmen erweitern die Systemfunktionen um die Überprüfung der Berechtigung, das Autorisierungsmanagement, die Preisschätzung und Tools zur Patienteneinbindung, die in erster Linie darauf abzielen, die Ablehnung von Zahlungsrückerstattungen zu reduzieren und den Cashflow zu verbessern.

Im Mai 2025 gingen Omilia und SpinSci Technologies eine strategische Partnerschaft ein, um eine der ersten einheitlichen Lösungen bereitzustellen, die Konversations-KI der Enterprise-Klasse mit tiefer, nativer EHR-Integration kombiniert. Die gemeinsame Plattform ermöglicht einen intelligenten, menschenähnlichen Self-Service über Telefon-, Web- und Mobilkanäle und hilft so Patienten, Termine zu vereinbaren, Rezepte zu verwalten und Nachsorgeuntersuchungen ohne menschliche Hilfe durchzuführen.

Was treibt die steigende Nachfrage nach Lösungen für den Patientenzugang an?

Die zunehmende Verwaltungskomplexität in Gesundheitssystemen, wie z. B. Versicherungsabläufe und die Verwaltung elektronischer Patientenakten (EHR), stellt eine wachsende betriebliche Belastung für die Anbieter dar. Dies treibt die Einführung fortschrittlicher Patientenzugangs- und Automatisierungslösungen voran.

Darüber hinaus steigen die Erwartungen der Patienten an eine schnellere und transparentere Versorgung, verbunden mit der breiteren Verlagerung hin zudigitale GesundheitTools wie nahtlose Planung, klare Finanzkommunikation und EHR-Integration steigern die Nachfrage nach Patientenzugangsplattformen weiter.

Im November 2025 führte Amazon Web Services eine in Amazon Connect integrierte Agenten-KI ein, um die Patientenverifizierung und Terminverwaltung für Gesundheitsdienstleister zu unterstützen. Die Lösung ermöglicht eine autonome Self-Service-Verifizierung durch Echtzeitintegration mit elektronischen Gesundheitsakten und reduziert so die Abhängigkeit von komplexen Anpassungen und manuellen IT-Workflows.

Was sind die größten Herausforderungen für den Markt für Patientenzugangslösungen?

Der Markt steht vor Herausforderungen im Zusammenhang mit der komplexen Gesundheitsverwaltung und fragmentierten Betriebsabläufen. Patientenzugriffsfunktionen sind häufig auf mehrere Teams und Systeme verteilt, was zu Ineffizienzen bei der Terminplanung, der Überprüfung der Versicherungsberechtigung und den vorherigen Autorisierungsprozessen führt.

Diese Ineffizienzen tragen zu höheren Ablehnungsraten bei Anträgen, Einnahmeverlusten für Gesundheitsdienstleister und einer geringeren Patientenzufriedenheit bei. Um diesen Herausforderungen zu begegnen, investieren Marktteilnehmer in integrierte Plattformen,Workflow-Automatisierung, Interoperabilität mit EHR-Systemen und datengesteuerte Tools zur Optimierung der Vorgänge im Front-End-Umsatzzyklus.

Welche innovativen Trends treiben den Markt für Patientenzugangslösungen voran?

Der Markt erlebt eine beschleunigte Innovation, angetrieben durch die steigende Nachfrage nach Automatisierung, digitaler Transformation und verbesserter Patienteneinbindung. Gesundheitsorganisationen führen KI-gestützte Berechtigungsüberprüfungen, automatisierte Vorabautorisierungen und prädiktive Analysen ein, um den Verwaltungsaufwand zu reduzieren und die Ablehnung von Ansprüchen zu minimieren.

Darüber hinaus verbessert die Einführung cloudbasierter Plattformen, robotergestützter Prozessautomatisierung für wiederkehrende Aufgaben und Echtzeit-Kommunikationstools die Erstattungsfristen und steigert die betriebliche Effizienz für Gesundheitsdienstleister.

Im August 2025 führte GuideWell eine KI-gestützte Plattform ein, um seine Vorabgenehmigungsprozesse zu modernisieren und den Verwaltungsaufwand im gesamten Umsatzzyklus zu reduzieren. In Zusammenarbeit mit Cisco implementierte das Unternehmen eine cloudbasierte robotergestützte Prozessautomatisierung, um Aufgaben wie das Ausfüllen von Formularen, die Dateneingabe und die Überprüfung der Berechtigung zu erledigen, sodass KI-Agenten die meisten Fälle durchgängig verwalten können.

Schnappschuss des Marktberichts für Patientenzugangslösungen

Segmentierung

Einzelheiten

Nach Typ

Lösungen zur Verifizierung der Fortgeschrittenenberechtigung, Lösungen zur Vorabgenehmigung, Planungslösungen, Registrierungs- und Aufnahmelösungen, Sonstiges.

Nach Typ (Lösungen zur Überprüfung der mittleren Berechtigung, Lösungen zur vorherigen Autorisierung, Lösungen zur Terminplanung, Lösungen zur Registrierung und Aufnahme und andere). Die Lösungen mit vorheriger Genehmigung stellen das am schnellsten wachsende Segment dar und werden im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 9,27 % verzeichnen. Dieses Wachstum wird durch strengere Kostenträgeranforderungen, eine zunehmende Verwaltungskomplexität innerhalb der Gesundheitssysteme und einen steigenden Bedarf an Automatisierung vorangetrieben, die die Genehmigungsfristen verkürzt und die Ablehnungsraten senkt.

Nach Komponente (Software und Dienste). Das Softwaresegment dominiert die Komponentenkategorie aufgrund der zunehmenden Akzeptanz digitaler Plattformen, die die Terminplanung, Berechtigungsüberprüfung, vorherige Autorisierung und Patientenaufnahmeprozesse rationalisieren

Nach Bereitstellung (vor Ort, cloudbasiert und hybrid). Das Cloud-basierte Segment macht aufgrund seiner Skalierbarkeit, geringeren Vorab-Infrastrukturkosten und nahtlosen System-Upgrades 9,31 % des Marktanteils aus.

Nach Endverbrauch (Gesundheitsdienstleister, Pharmahersteller, Spezialapotheken, Kostenträger/Krankenversicherungen und andere). Auf das Segment der Gesundheitsdienstleister entfällt aufgrund der steigenden Nachfrage nach effizienter Patientenaufnahme, Versicherungsüberprüfung, Berechtigungsprüfung und Vorabgenehmigung ein Marktanteil von 8,79 %

Wie ist das Marktszenario in Nordamerika und im asiatisch-pazifischen Raum?

Basierend auf der Region wird der globale Markt für Patientenzugangslösungen in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt.

Der nordamerikanische Markt für Patientenzugangslösungen hatte im Jahr 2024 einen Anteil von 44,10 % und einen Wert von 921,91 Mio. USD. Das Marktwachstum in der Region wird durch ein ausgereiftes Gesundheitsökosystem, die zunehmende Einführung digitaler Gesundheitstechnologien und strengere regulatorische Anforderungen in Bezug auf die Genauigkeit von Patientendaten unterstütztUmsatzzyklusmanagement. Diese Faktoren tragen zu einer größeren Verwaltungskomplexität bei und steigern die Nachfrage nach fortschrittlichen Lösungen für den Patientenzugang.

Beispielsweise ermöglicht eine große Mehrheit der US-Krankenhäuser ihren Patienten inzwischen das Anzeigen, Herunterladen und Übertragen elektronischer Gesundheitsinformationen, wobei über 80 % der Einrichtungen grundlegende Funktionen für den Patientenzugang nutzen. Darüber hinaus ist die Regulierungslandschaft in Nordamerika ein wesentlicher Treiber des Marktes, da bundesstaatliche Vorschriften zunehmend von Gesundheitsdienstleistern verlangen, genaue, standardisierte und übertragbare Patientendaten sicherzustellen.

Initiativen wie der 21st Century Cures Act beschleunigen die Einführung, indem sie Organisationen dazu verpflichten, einen sicheren elektronischen Zugang zu Gesundheitsinformationen zu ermöglichen, wodurch die Komplexität der Compliance steigt und die Nachfrage nach fortschrittlichen Lösungen für den Patientenzugang und das Datenmanagement steigt.

Die Branche für Patientenzugangslösungen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,85 % wachsen. Dieses Wachstum wird durch den schnellen Ausbau der Gesundheitsinfrastruktur, steigende Patientenzahlen und groß angelegte Digitalisierungsinitiativen in China, Indien, Japan und Südkorea vorangetrieben.

Steigende Investitionen in die Modernisierung des Gesundheitswesens, einschließlich digitaler Terminplanung, KI-gesteuerter Triage-Systeme, Online-Patientenregistrierung und automatisierter Überprüfung der Versicherungsberechtigung, unterstützen das Marktwachstum in der gesamten Region zusätzlich.

Regulatorische Rahmenbedingungen

Der Health Insurance Portability and Accountability Act (HIPAA) legt Bundesstandards fest, die sensible Gesundheitsinformationen vor der Offenlegung ohne Zustimmung der Patienten schützen. Die HIPAA-Datenschutzregel regelt, wie betroffene Unternehmen, darunter Gesundheitsdienstleister, Krankenversicherungen und Gesundheits-Clearingstellen, geschützte Gesundheitsinformationen (PHI) nutzen und offenlegen und Einzelpersonen Rechte an ihren Daten gewähren. Das Gesetz erlaubt bestimmte Offenlegungen ohne Genehmigung des Patienten für Behandlungen, Zahlungen, Gesundheitsoperationen und bestimmte Zwecke von öffentlichem Interesse, mit einem weiteren Schutz elektronischer PHI (e-PHI), indem die betroffenen Unternehmen verpflichtet werden, die Vertraulichkeit, Integrität und Verfügbarkeit von Daten zu gewährleisten, sich vor Bedrohungen zu schützen, missbräuchliche Verwendung oder Offenlegung zu verhindern und die Einhaltung der Vorschriften durch die Belegschaft sicherzustellen.

Die CMS-Interoperabilitäts- und Vorabgenehmigungsregeln (CMS-0057-F) zielen darauf ab, den Austausch von Gesundheitsinformationen zu verbessern und Vorabgenehmigungsprozesse zu modernisieren, um den Verwaltungsaufwand zu verringern und die patientenzentrierte Versorgung zu verbessern. Die Regel zielt auf Anforderungen und Richtlinien für den Datenaustausch ab, die die Kommunikation zwischen Patienten, Anbietern und Kostenträgern rationalisieren und HIPAA-gedeckten Unternehmen, die FHIR-basierte Vorabgenehmigungs-APIs implementieren, einen Ermessensspielraum bei der Durchsetzung einräumen, wodurch die Anforderungen im Zusammenhang mit dem X12 278-Transaktionsstandard gelockert werden.

Die European Health Data Space Regulation (EHDS) schafft einen einheitlichen Rahmen für den Austausch und die Nutzung elektronischer Gesundheitsdaten in der gesamten EU und unterstützt sowohl die primäre Nutzung (Gesundheitsversorgung), indem sie Bürgern und Angehörigen der Gesundheitsberufe den grenzüberschreitenden Zugang und Austausch von Gesundheitsdaten ermöglicht, als auch die sekundäre Nutzung (Forschung, Innovation, Politikgestaltung und Regulierungszwecke) unter strengen Schutzmaßnahmen und schafft darüber hinaus einen harmonisierten Markt für sichere, interoperable Daten (EHRs).

Das My Health Record System (Australien) legt die Rolle des Systembetreibers, den Registrierungsrahmen für Einzelpersonen und Gesundheitsorganisationen sowie eine robuste Datenschutz- und Sicherheitsstruktur fest und legt so strenge Regeln für die Erfassung, Verwendung und Offenlegung von Gesundheitsinformationen fest und legt Strafen für den unsachgemäßen Umgang mit Daten fest.

Wettbewerbslandschaft

Führende Akteure in der Branche der Patientenzugangslösungen konzentrieren sich auf die Automatisierung von Arbeitsabläufen, die Datenintegration und die Erweiterung digitaler Serviceangebote, um der wachsenden Nachfrage nach einem effizienten und patientenzentrierten Zugang zur Gesundheitsversorgung gerecht zu werden. Unternehmen entwickeln interoperable Plattformen, Telegesundheitsfunktionen und Patientenunterstützungsprogramme, um die Einhaltung gesetzlicher Vorschriften zu unterstützen, die Einbindung der Patienten zu stärken und die Behandlungsergebnisse zu verbessern.

Im März 2025 wählte Philips AWS als seinen bevorzugten Cloud-Anbieter, um die Behandlungsergebnisse für Patienten zu verbessern, innovative digitale Gesundheitslösungen zu entwickeln, Infrastrukturkosten zu senken und so eine schnellere Produktentwicklung, KI-gestützte Arbeitsabläufe und eine verbesserte Patientenversorgung in allen Gesundheitsangeboten zu ermöglichen.

Im Januar 2025 erweiterte Diatech Pharmacogenetics die Zusammenarbeit mit Merck Serono Middle East Ltd., um den Patientenzugang zu RAS-Biomarkertests im Nahen Osten und in Afrika (MEA) zu verbessern.

Wichtige Unternehmen im Markt für Patientenzugangslösungen:

Im November 2025: Datavant hat eine strategische Partnerschaft mit United BioSource Corporation (UBC) geschlossen, um Patientenzugangslösungen für Pharmaunternehmen zu stärken. Im Rahmen der Zusammenarbeit wurden erweiterte Patientenzugangsprogramme eingeführt, um klinische Forschungsabläufe zu rationalisieren und die Ergebnisse für Patienten durch die Zusammenführung realer Daten, Zugangserkenntnisse und umfassender Möglichkeiten zur Patientenunterstützung zu verbessern.

Im August 2025: Doceree stellte eine Reihe KI-gestützter Lösungen vor, die ein einheitliches, kontextintelligentes Ökosystem darstellen, das die Zukunft der Interaktion von Pharmamarken mit medizinischem Fachpersonal definieren soll.

Im August 2024: SoundHound AI, Inc. hat einen KI-Agenten MUSC Health auf den Markt gebracht, der auf Amelia basiertLösung zur Patienteneinbindung. Die KI-Agentin von MUSC Health, Emily, nutzt die Integration von Amelia mit Epic, um eine personalisierte, vereinfachte und effiziente Selbstbedienung für Patienten zu ermöglichen.

Im Juni 2024: Infinx Healthcare hat Intelligent Payer Mapping eingeführt, eine KI-gesteuerte Software innerhalb seiner Patient Access Plus-Suite. Die Funktion automatisiert und standardisiert die Zuordnung von Zahlerdaten, um die Genauigkeit bei Patientenberechtigungsprüfungen und Umsatzzyklus-Workflows zu verbessern.

Im April 2024, CareMetx erwarb PX Technology, um den Patientenzugang zu Spezialmedikamenten neu zu gestalten und die Effizienz im gesamten Gesundheitsökosystem zu steigern. Die Übernahme kombiniert die High-Touch-Patientenunterstützungsdienste von CareMetx mit den fortschrittlichen digitalen Zugangslösungen von PX Technology.

Im April 2024, Innovaccer Inc. hat eine neue KI-gestützte Lösung namens Comet für Patientenzugangszentren auf den Markt gebracht. Es soll traditionelle Callcenter in intelligente, jederzeit verfügbare digitale Einstiegspunkte für die Patientenversorgung verwandeln. Die Plattform nutzt rund um die Uhr verfügbare Omnichannel-KI-Agenten, Echtzeit-KI-Copiloten und bidirektionale EMR-Konnektivität, um den Zugang zur Gesundheitsversorgung zu verbessern.

Häufig gestellte Fragen

Wie hoch ist das prognostizierte Wachstum des Marktes für Patientenzugangslösungen?

Was sind die Haupttreiber der Nachfrage nach Patientenzugangslösungen?

Welcher Typ erobert den maximalen Marktanteil auf dem Markt für Patientenzugangslösungen?

In welchen Regionen werden Patientenzugangslösungen am häufigsten eingesetzt?

Vor welchen Herausforderungen steht der Markt?

Wer sind die Hauptakteure auf diesem Markt?

Welche Innovationen prägen den Markt?

Welche Möglichkeiten bestehen für Investoren und Entwickler?

Wie kann mir dieser Bericht helfen, das langfristige Marktpotenzial und die finanziellen Vorteile einer Marktinvestition zu verstehen?

Wie hilft mir dieser Bericht, die neuesten Technologien zu verstehen, die die Effizienz und Sicherheit auf dem Markt verbessern?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.