ORC-Abwärme zur Stromerzeugung Marktgröße, Anteil, Wachstum und Branchenanalyse, nach Kapazität (unter 1 MW, 1-5 MW, über 5 MW), nach Temperatur (unter 150 °C, 150 – 350 °C, über 350 °C), nach Anwendung und regionaler Analyse, 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: Januar 2026 | Autor: Antriksh P. | Zuletzt aktualisiert: Januar 2026

Der Markt umfasst Technologien zur Stromerzeugung durch die Rückgewinnung von Abwärme mit niedriger bis hoher Temperatur aus Industriebetrieben mithilfe organischer Rankine-Kreislaufsysteme. Der Markt umfasst Systeme, die in unterschiedlichen Kapazitäts- und Temperaturbereichen arbeiten und in Produktionsanlagen, Raffinerien, petrochemischen Anlagen und Müllverbrennungsanlagen eingesetzt werden.

ORC-Abwärme-zu-Strom-MarktÜberblick

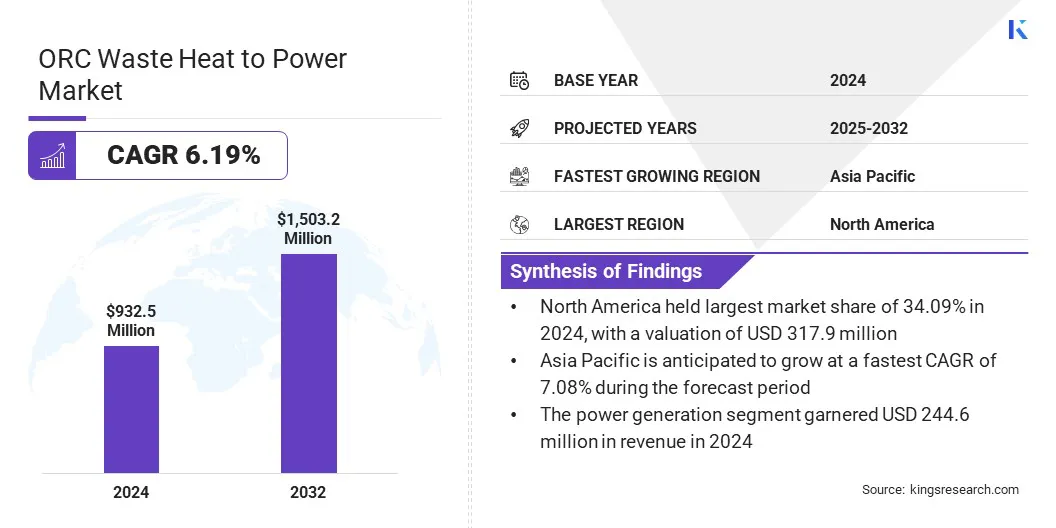

Die globale Marktgröße für ORC-Abwärme zur Stromerzeugung wurde im Jahr 2024 auf 932,5 Millionen US-Dollar geschätzt und wird voraussichtlich von 987,3 Millionen US-Dollar im Jahr 2025 auf 1.503,2 Millionen US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,19 % im Prognosezeitraum entspricht. Dieses Wachstum wird durch die Expansion energieintensiver Industrien unterstützt, die angesichts steigender Energiekosten nach effizienten Lösungen zur Abwärmerückgewinnung suchen.

Der zunehmende Einsatz von ORC-Systemen in Öl- und Gasverarbeitungsanlagen spiegelt die steigende Nachfrage nach Technologien wider, die kontinuierlich Prozesswärme in Strom umwandeln, um die Betriebsstabilität zu verbessern. Diese effizienzorientierte Einführung gewinnt an Dynamik, da Betreiber strukturierte Energierückgewinnungslösungen verfolgen, um die Stromkosten zu senken und eine unterbrechungsfreie Verarbeitung sicherzustellen.

Wichtige Markt-Highlights:

Die ORC-Abwärme zur Stromerzeugung belief sich im Jahr 2024 auf 932,5 Millionen US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 6,19 % wachsen.

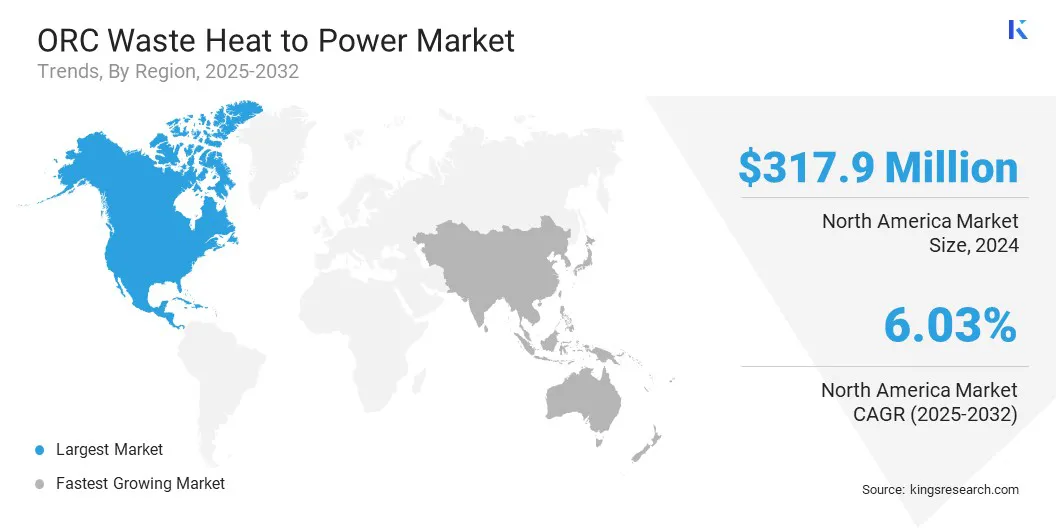

Nordamerika hielt im Jahr 2024 einen Anteil von 34,09 % im Wert von 317,9 Mio. USD.

Das 1–5 MW-Segment erwirtschaftete im Jahr 2024 einen Umsatz von 360,1 Millionen US-Dollar.

Das Segment unter 150 °C wird bis 2032 voraussichtlich 627,2 Millionen US-Dollar erreichen.

Es wird erwartet, dass das Segment Industrieprozesse im Prognosezeitraum mit 6,62 % die schnellste CAGR verzeichnen wird.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,08 % wachsen.

Wichtige Unternehmen, die auf dem Markt für ORC-Abwärme zur Stromerzeugung tätig sind, sind ALFA LAVAL, Mitsubishi Heavy Industries, Ltd. (Turboden S.p.A.), E.ON SE, ENOGIA, Siemens AG, BE Petrothai Group, ORCAN ENERGY AG, EXERGY INTERNATIONAL SRL, Climeon, AURA GmbH & Co. KG, Thermax Limited, Ormat, Triogen, BITZER Kühlmaschinenbau GmbH und INTEC Engineering GmbH.

ORC-Anlagen arbeiten zuverlässig im vor- und nachgelagerten Betrieb, bei dem die Wärmeverfügbarkeit stabil bleibt. Die Systemintegration verbessert die Leistungstransparenz und unterstützt die Einhaltung von Energiemanagementstandards.

Im Oktober 2025 gab Turboden S.p.A., ein Unternehmen der Mitsubishi Heavy Industries Group, die Inbetriebnahme von Nordamerikas erstem Projekt zur Energiegewinnung aus Abwärme in einer dampfunterstützten Schwerkraftentwässerungsanlage bekannt. Die ORC-Anlage wandelt rückgewonnene Wärme in kohlenstofffreien Strom um, gleicht einen erheblichen Teil des Netzverbrauchs aus und stärkt Turbodens Position bei industriellen Hochtemperaturanwendungen.

Wie beschleunigt die industrielle Abwärmenutzung die Einführung von ORC?

Der zunehmende Fokus der Industrie auf die Nutzung von Abwärme zur Senkung der Energiekosten treibt die strukturierte Rückgewinnung ungenutzter Wärmeenergie in energieintensiven Anlagen voran. Hersteller legen zunehmend Wert auf Vorhersehbarkeit, Messbarkeit und ZuverlässigkeitAbwärmerückgewinnungLösungen, um die Abhängigkeit von netzbasierter Energie zu verringern und die Energieausgaben langfristig zu stabilisieren.

ORC-Systeme erfüllen diesen Bedarf, indem sie eine skalierbare Stromerzeugung über verschiedene Temperaturbereiche hinweg ermöglichen und gleichzeitig eine konstante Leistung liefern. Ihre Fähigkeit, sich in bestehende Industrieprozesse zu integrieren, unterstützt eine kontinuierliche Energierückgewinnung ohne Unterbrechung des Betriebs. Kontinuierliche Fortschritte bei der Effizienz von ORC-Geräten und der Systemsteuerung erhöhen die Zuverlässigkeit weiter und verstärken die Akzeptanz als Teil langfristiger Strategien zur industriellen Energieoptimierung.

Im November 2024 gab Exergy International eine Vereinbarung mit Maren Maraş Elektrik Üretim A.Ş. bekannt. für die Lieferung von zwei Geothermiekraftwerken in der Region Aydın in der Türkei.

Welche Faktoren schaffen finanzielle Hindernisse für die industrielle Einführung von ORC?

Hohe Vorabkapitalanforderungen stellen ein großes finanzielles Hindernis für die ORC-Implementierung in Industrieanlagen dar. Zu den Projektkosten gehören Spezialausrüstung, technisches Design, Systemintegration und standortspezifische Anpassungen, wodurch sich die Anfangsinvestitionen erhöhen. Diese Einschränkungen sind in Einrichtungen mit begrenztem Kapital deutlicher zu erkennen, wo lange Amortisationszeiten die Investitionsprioritäten beeinflussen und die Akzeptanz verlangsamt.

Industriebetreiber bewerten ORC-Projekte daher selektiv und konzentrieren sich auf Standorte mit stabiler und vorhersehbarer Abwärmeverfügbarkeit, die langfristige finanzielle Verpflichtungen unterstützen können.

Um diese Hindernisse abzubauen, verfolgen Organisationen schrittweise Investitionsansätze und stärken die Projektfinanzierungsstrukturen. Unternehmen prüfen außerdem Leasing- und Drittbeteiligungsmodelle, um den anfänglichen Kapitaldruck zu verringern. Pilotprojekte und leistungsbasierte Implementierungen verbessern die finanzielle Klarheit und unterstützen die schrittweise, skalierbare Einführung von ORC-Systemen.

Wie treibt die umfassendere Integration von ORC-Systemen in der Schwerindustrie das Marktwachstum voran?

Die umfassendere Integration von ORC-Systemen in Schwerindustrien wie der Zementherstellung, der Stahlproduktion, der Glasverarbeitung und der Petrochemie unterstützt das Marktwachstum, da diese Sektoren mit kontinuierlichen und hochwertigen thermischen Belastungen arbeiten, die für die Abwärmerückgewinnung geeignet sind. Industriebetreiber setzen ORC-Anlagen ein, um ungenutzte Prozesswärme in Strom umzuwandeln, wodurch die Energieeffizienz verbessert und die Abhängigkeit vom Netzstrom verringert wird.

Die Akzeptanz ist in Einrichtungen mit stabiler Wärmeverfügbarkeit, die eine Vorhersehbarkeit ermöglicht, am stärkstenStromerzeugungund langfristige Planung. Steigende Stromkosten und steigende Energieintensität fördern zusätzlich die Integration von ORC-Systemen, um die betriebliche Widerstandsfähigkeit zu stärken und die Kostenkontrolle in energieintensiven Produktionsumgebungen zu unterstützen.

Im November 2025 kündigte Orcan Energy an, die hocheffiziente Turboexpander-Technologie von Howden in seinen industriellen Systemen zur Umwandlung von Abwärme in Elektrizität einzusetzen, um die Leistung der Stromerzeugung zu verbessern. Ziel der Zusammenarbeit ist die Umwandlung großer industrieller Abwärme in sauberen Strom, wodurch die Energierückgewinnung insgesamt gesteigert und die Emissionen wärmeintensiver Prozesse reduziert werden.

Schnappschuss des ORC-Abwärme-zu-Strom-Marktberichts

Segmentierung

Einzelheiten

Nach Kapazität

Unter 1 MW, 1–5 MW, Über 5 MW

Nach Temperatur

Unter 150 °C, 150 - 350 °C, über 350 °C

Auf Antrag

Energieerzeugung, Industrieprozesse, Öl und Gas sowie Petrochemie, Müllverbrennung und Hausmüllanlagen, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Kapazität (unter 1 MW, 1–5 MW und über 5 MW): Das 1–5 MW-Segment erwirtschaftete im Jahr 2024 360,1 Millionen US-Dollar, was hauptsächlich auf den starken Einsatz in Industrieanlagen zurückzuführen ist, die mittelgroße Wärmerückgewinnungssysteme erfordern, die ein Gleichgewicht zwischen Machbarkeit der Installation und konsistenter Stromerzeugungsleistung bieten.

Nach Temperatur (unter 150 °C, 150 – 350 °C und über 350 °C): Das Segment 150–350 °C wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 6,21 % verzeichnen, was auf die weit verbreitete Eignung dieses Temperaturbereichs für ORC-Systeme in verschiedenen industriellen Prozessen zurückzuführen ist, die eine stabile thermische Umwandlung erfordern.

Nach Anwendung (Energieerzeugung, Industrieprozesse,Öl und Gasund Petrochemie, Müllverbrennungs- und Siedlungsabfallanlagen und andere): Schätzungen zufolge wird das Stromerzeugungssegment bis 2032 einen Anteil von 26,26 % haben, angetrieben durch den zunehmenden Einsatz von ORC-Einheiten in Anlagen, die eine zuverlässige Stromerzeugung vor Ort und eine verbesserte Nutzung der verfügbaren thermischen Ressourcen anstreben

Wie ist das Marktszenario in Nordamerika und im asiatisch-pazifischen Raum?

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der nordamerikanische Marktanteil von ORC-Abwärme zur Stromerzeugung lag im Jahr 2024 bei 34,09 % im Wert von 317,9 Mio. USD, unterstützt durch den nachhaltigen Einsatz in energieintensiven Industriekorridoren. Das Marktwachstum wird durch kontinuierliche thermische Belastungen in Industrien wie der Zement-, Metall-, Chemie- und Raffineriebranche vorangetrieben, die eine vorhersehbare Stromerzeugung aus Abwärme ermöglichen.

Industriebetreiber implementieren zunehmend strukturierte Energiemanagementprogramme, um die Netzabhängigkeit zu verringern und die langfristigen Stromkosten zu verwalten, was die Nachfrage nach ORC-Systemen erhöht. Kontinuierliche Investitionen von Herstellern und Versorgungsunternehmen in die Modernisierung der Industrie und Effizienzsteigerungen unterstützen die Einführung zusätzlich, indem sie die Umwandlung ungenutzter Prozesswärme in stabile und messbare Stromabgabe ermöglichen.

Im September 2025 gab Baker Hughes die Entwicklung und Lieferung wichtiger Ausrüstung für geothermische Organic-Rankine-Cycle-Kraftwerke im Rahmen des Phase-II-Projekts Cape Station von Fervo bekannt. Nach der Inbetriebnahme werden die fünf ORC-Einheiten voraussichtlich rund 300 Megawatt zuverlässigen Strom ins Netz einspeisen und so den erheblichen Strombedarf der Privathaushalte decken.

Die ORC-Abwärme-zu-Strom-Industrie im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,08 % wachsen, angetrieben durch die schnelle Expansion energieintensiver Industrien und das steigende Interesse an strukturierten Wärmerückgewinnungslösungen. Industrieanlagen erweitern weiterhin ihre Kapazitäten, was zu einer stärkeren Nachfrage nach Technologien führt, die überschüssige Wärmeenergie in Strom umwandeln.

Produktionscluster priorisieren ORC-Systeme für die Betriebsstabilität, bei denen die Wärmeverfügbarkeit konstant bleibt. Das Wachstum wird auch durch zunehmende Investitionen in die Prozessoptimierung und die Einführung von Systemen unterstützt, die unter verschiedenen Temperaturbedingungen arbeiten können.

Regulatorische Rahmenbedingungen

In der Europäischen UnionDie Industrieemissionsrichtlinie (IED) regelt Emissionskontrollstandards für energieintensive Anlagen. Es legt einheitliche Umweltanforderungen fest, die den Einsatz von Wärmerückgewinnungstechnologien, einschließlich ORC-Systemen, fördern, um die thermische Effizienz zu verbessern und betriebliche Emissionen zu reduzieren.

In den USADer Clean Air Act regelt Luftschadstoffemissionen aus industriellen Quellen. Es ermutigt Einrichtungen, Technologien zu implementieren, die Wärmeverluste verringern und die Effizienz der Energieumwandlung verbessern, wodurch die Relevanz von ORC-basierten Rückgewinnungssystemen gestärkt wird.

In ChinaDie Verordnung zur industriellen Energieeinsparung überwacht die Energieverbrauchsstandards in der gesamten Schwerindustrie. Es verstärkt die Nachfrage nach Wärmerückgewinnungssystemen, da es eine Optimierung der thermischen Ressourcen erfordert und dadurch die Einführungsaussichten für ORC-Lösungen verbessert.

In JapanDas Energieeinspargesetz setzt strukturierte Energieeffizienzmaßnahmen für Industriebetreiber durch. Es fördert die Nutzung von Abwärmeströmen durch konforme Technologien und stärkt die Abstimmung zwischen gesetzlichen Anforderungen und dem Einsatz von ORC-Systemen.

Wettbewerbslandschaft

Hauptakteure auf dem Markt für ORC-Abwärme zur Stromerzeugung stärken ihre Wettbewerbsposition durch Strategien, die auf der Skalierung von Betriebsabläufen, der Erweiterung von Portfolios und der Verbesserung der Systemleistung basieren.

Unternehmen entwickeln ORC-Konfigurationen, die für ein breites Spektrum an Temperaturprofilen und Kapazitätsanforderungen geeignet sind und den Einsatz in verschiedenen industriellen Umgebungen unterstützen. Marktteilnehmer erweitern ihre Fertigungs- und Konstruktionskapazitäten, um Lieferzeiten zu verkürzen und die steigende Nachfrage zu decken.

Im Juni 2025 haben E.ON Energy Infrastructure Solutions und Orcan Energy gemeinsam eine ORC-Anlage am Produktionsstandort der Kristall-Glasfabrik Amberg in Betrieb genommen. Die Anlage steigert die Energieeffizienz in der Glasherstellung und unterstützt Bemühungen zur Emissionsreduzierung. Die Anlage produziert jährlich etwa 23 Millionen Kristall- und Tafelglaseinheiten.

Wichtige Unternehmen im ORC-Abwärme-zu-Strom-Markt:

Mitsubishi Heavy Industries, Ltd. (Turboden S.p.A.)

AUF SE

ENOGIA

Siemens AG

BE Petrothai-Gruppe

ORCAN ENERGY AG

EXERGY INTERNATIONAL SRL

Climeon

AURA GmbH & Co. KG

Thermax Limited

Ormat

Triogen

BITZER Kühlmaschinenbau GmbH

INTEC Engineering GmbH

Aktuelle Entwicklungen (Partnerschaften)

Im Oktober 2025Turboden America LLC gab die Vergabe der Phase II des Geothermieprojekts Cape Station bekannt und weitete damit seine Zusammenarbeit mit Fervo Energy aus. Die Phase umfasst die Lieferung von drei 60-MWe-ORC-Einheiten, die Erhöhung der Gesamtkapazität und die Unterstützung des Einsatzes des modularen Anlagendesigns der zweiten Generation von Fervo am Standort Cape Station.

Häufig gestellte Fragen

Wie groß ist der ORC-Abwärme-zu-Strom-Markt derzeit und wie groß ist das voraussichtliche Wachstum?

Was sind die Schlüsselfaktoren für den ORC-Abwärme-zu-Strom-Markt?

Welche Herausforderungen behindern den Markt?

Wer sind die wichtigsten Akteure auf dem Markt?

Welche technologischen Fortschritte prägen den Markt?

Welche Regionen sind führend bei der Nutzung von ORC-Abwärme zur Stromerzeugung?

Was sind die primären Endverbrauchsindustrien für die Stromerzeugung aus ORC-Abwärme?

Welche Trends beeinflussen die Zukunft des Marktes?

Wie kann mir dieser Bericht dabei helfen, die vielversprechendsten technologischen Veränderungen auf dem Markt zu identifizieren?

Wie kann ich diesen Bericht nutzen, um Investitionsmöglichkeiten auf dem Markt zu bewerten?

Wie hilft mir dieser Bericht, die betrieblichen und kostenbezogenen Herausforderungen auf dem Markt zu verstehen?

Wie kann mir dieser Bericht dabei helfen, Argumente für Investitionen in fortschrittliche Technologien für den Einsatz von ORC-Systemen zu liefern?

Autor

Antriksh ist ein erfahrener Analyst, der sich auf domänenübergreifende Forschung in verschiedenen Branchen spezialisiert hat. Mit fundierten Kenntnissen in der Datenanalyse und statistischen Interpretation liefert er aufschlussreiche Marktberichte, die als Leitfaden für die strategische Entscheidungsfindung dienen. Antriksh zeichnet sich durch Primärforschung aus, wobei der Schwerpunkt auf der Identifizierung von Trends und dem Verständnis des Verbraucherverhaltens liegt.

Er ist in dynamischen Umgebungen mit hohem Druck erfolgreich und kombiniert analytisches Fachwissen mit der Verpflichtung, wirkungsvolle Ergebnisse zu liefern. Über seine beruflichen Aktivitäten hinaus weckt Antrikshs Leidenschaft für das Reisen seine Neugier, erweitert seine Perspektiven und bereichert seine Fähigkeit, einzigartige Erkenntnisse zu gewinnen, die seine Forschungskapazitäten verbessern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.