Der LNG-Bunkermarkt (Liquefied Natural Gas) bezieht sich auf die globale Industrie, die sich mit der Lieferung und dem Vertrieb von LNG als Schiffskraftstoff für Schiffe und Wasserfahrzeuge beschäftigt. Es kombiniert Infrastrukturentwicklung, Logistik und Lagerlösungen mit der wachsenden Nachfrage nach umweltverträglichen maritimen Betrieben. Diese Dienstleistungen ermöglichen es Reedereien, Emissionen zu minimieren, strengere Umweltvorschriften einzuhalten, die Kraftstoffeffizienz zu maximieren und gleichzeitig die Betriebskosten zu optimieren.

Die Integration und Analyse umfangreicher logistischer und betrieblicher Daten ermöglicht es Anbietern von LNG-Bunkern, das Lieferkettenmanagement zu verbessern, die Liefereffizienz zu verbessern und Dienstleistungen an spezifische Hafen- und Schiffsanforderungen anzupassen.

LNG-BunkermarktÜberblick

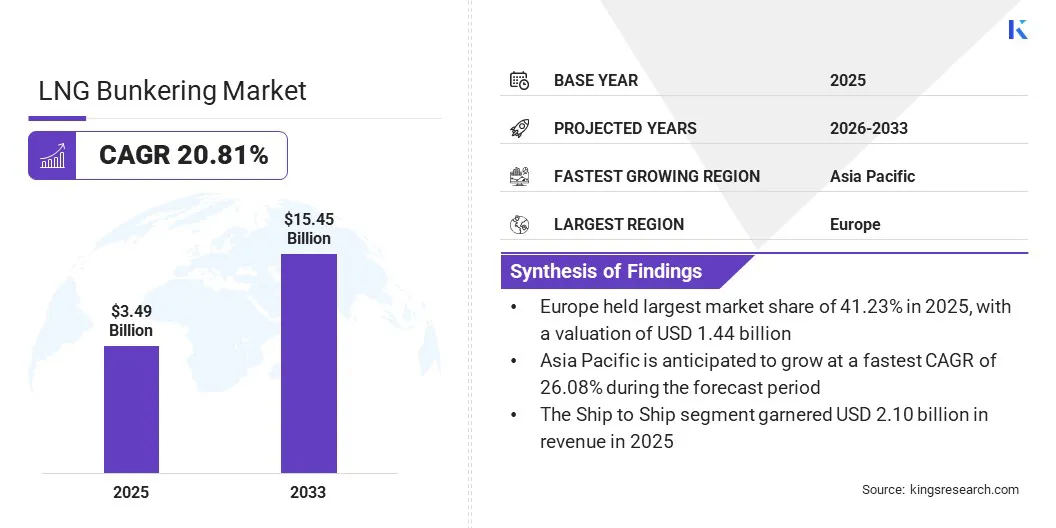

Die globale Größe des LNG-Bunkermarkts wurde im Jahr 2025 auf 3,49 Milliarden US-Dollar geschätzt und wird voraussichtlich von 4,11 Milliarden US-Dollar im Jahr 2026 auf 15,45 Milliarden US-Dollar im Jahr 2033 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 20,81 % im Prognosezeitraum entspricht. Diese schnelle Expansion wird durch strenge Umweltvorschriften und den weltweiten Wandel hin zu saubereren Schiffskraftstoffalternativen vorangetrieben.

Zu den wichtigsten Unternehmen, die in der globalen LNG-Bunkerbranche tätig sind, gehören Shell.com, TotalEnergies, Gasum Ltd, Exxon Mobil Corporation, ENGIE SA, Peninsula, Seaside LNG, KOREA LNG BUNKERING, Stabilis Solutions, Inc., Fluxys, Mitsui O.S.K Lines, Titan LNG, Petroliam Nasional Berhad (PETRONAS), Cryostar und Crowley.

Der verstärkte Einsatz von LNG zusammen mit neuen Alternativen wie Bio-LNG wird durch sein niedriges Emissionsprofil, die regulatorische Akzeptanz und die Notwendigkeit der Dekarbonisierung des Schifffahrtssektors vorangetrieben. Es wird erwartet, dass das Marktwachstum in den kommenden Jahren aufgrund fortgesetzter Investitionen in die Infrastruktur und technologischer Fortschritte weiter an Dynamik gewinnen wird.

Im Oktober 2024 startete Bunker One seinen ersten physischen LNG-Bunkerversorgungsdienst und markierte damit einen bedeutenden Schritt bei der Erweiterung seines Angebots an alternativen Kraftstoffen. Die Initiative unterstützt die Dekarbonisierungsziele des maritimen Sektors, indem sie saubereren LNG-Kraftstoff für die Schifffahrt bereitstellt und die Position von Bunker One bei nachhaltigen Schifffahrtslösungen und der globalen Energiewende stärkt.

Wichtigste Highlights

Die weltweite Größe des LNG-Bunkermarkts betrug im Jahr 2025 3,49 Milliarden US-Dollar.

Der Markt soll von 2026 bis 2033 mit einer jährlichen Wachstumsrate von 20,81 % wachsen.

Europa hatte im Jahr 2025 einen Anteil von 41,23 % im Wert von 1,44 Milliarden US-Dollar.

Das Ship-to-Ship-Segment erwirtschaftete im Jahr 2025 einen Umsatz von 2,10 Milliarden US-Dollar.

Das Segment der Containerflotte soll bis 2033 ein Volumen von 6,77 Milliarden US-Dollar erreichen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 26,08 % wachsen.

Wie fördert der Ausbau der Bunkerinfrastruktur das Marktwachstum?

Der Ausbau der LNG-Bunkerinfrastruktur ist ein wichtiger Treiber für die Entwicklung des LNG-Bunkermarktes. Auch die Verfügbarkeit und Zuverlässigkeit der Versorgung nehmen zu, da weltweit immer mehr Häfen in spezialisierte Lager-, Vertriebs- und Betankungsaktivitäten investieren. Solche Innovationen reduzieren logistische Probleme und ermöglichen Reedereien den Übergang zur Nutzung von LNG als Schiffskraftstoff.

Ein etabliertes System von Bunkerzentren stärkt das Vertrauen in die LNG-Versorgung und hilft Schiffsbetreibern, ihre Abläufe effizienter und kostengünstiger durchzuführen. Diese verbesserte Infrastruktur macht LNG zu einer praktikablen und attraktiven Option im maritimen Sektor und unterstützt die Einführung saubererer Kraftstoffoptionen.

Im Oktober 2024 gab TotalEnergies Pläne bekannt, seine globalen LNG-Bunkerdienste (Flüssigerdgas) durch die Unterzeichnung neuer Lieferverträge und den Ausbau der Infrastruktur auszuweiten. Dieses Programm zielt darauf ab, die LNG-Bunkerkapazitäten in großen Häfen in Europa, Asien und dem Nahen Osten zu verbessern. Der Geschäftsplan wird die Dekarbonisierung des Schifffahrtssektors unterstützen, indem er eine sauberere Alternative zu herkömmlichen Schiffskraftstoffen bietet und so die Effizienz der Lieferkette steigert.

Wie wirkt sich eine begrenzte Hafeninfrastruktur auf den Ausbau und die Zugänglichkeit des LNG-Bunkermarkts aus?

Eine begrenzte Hafeninfrastruktur ist ein großes Hindernis für die weitverbreitete Einführung der LNG-Bunkerung in der Schifffahrtsindustrie. Derzeit gibt es weltweit nur wenige Häfen, die über eigene LNG-Bunkerstationen verfügen, was zu erheblichen geografischen Versorgungslücken führt. Dies schränkt die betriebliche Flexibilität von LNG-betriebenen Schiffen ein, insbesondere auf Schifffahrtsrouten, die keinen Zugang zu geeigneten Häfen haben.

Dies führt zu logistischen Problemen und höheren Kosten für die Reedereien, insbesondere im Hinblick auf Routenplanung und Tankstopps. Auch Infrastrukturmängel behindern die Entwicklung der Branche, da Investitionen in LNG-betriebene Schiffe von der Verfügbarkeit guter Bunkeranlagen abhängig sind.

Um dieser Herausforderung zu begegnen, investieren die Beteiligten verstärkt in die Entwicklung und den Ausbau der LNG-Infrastruktur in großen Häfen auf der ganzen Welt. Darüber hinaus kann die Festlegung globaler Standards und Sicherheitsmaßnahmen dazu beitragen, die Einführung von LNG-Bunkersystemen zu beschleunigen und gleichzeitig einen sicheren und effizienten Betrieb zu gewährleisten.

Wie wirkt sich die Integration von Bio-LNG und synthetischem LNG positiv auf den LNG-Bunkermarkt aus?

Einer der wichtigsten Markttrends ist die Integration von Bio-LNG und synthetischem LNG in bestehende Lieferketten. Bio-LNG, hergestellt aus erneuerbaren QuellenBiomasseund synthetisches LNG, das aus erneuerbarem Strom und abgeschiedenem Kohlenstoff gewonnen wird, können den CO2-Fußabdruck des Seetransports weiter reduzieren. Mit dieser Integration können Reedereien eine ständig wachsende Zahl strenger Umweltstandards einhalten und im Einklang mit den globalen Dekarbonisierungszielen stehen.

Der Ersatz oder die Mischung von traditionellem LNG durch Bio-LNG und synthetisches LNG bietet einen flexiblen Weg, über den sich die Branche zu einer CO2-neutralen Schifffahrtsindustrie entwickeln kann. Da die Nachfrage nach praktikablen Lösungen weiter steigt, dürften die Produktion, Zertifizierung und Bereitstellung dieser alternativen Kraftstoffe den Markt beeinflussen.

Im April 2026 begann Kawasaki Kisen Kaisha, Ltd. („K“-Linie) im Rahmen eines langfristigen Beschaffungsvertrags mit dem Betrieb von ISCC-EU-zertifiziertem CO2-neutralem Bio-LNG-Kraftstoff auf seinen LNG-betriebenen Autotransportern. Dieses Projekt soll dazu beitragen, die Treibhausgasemissionen jährlich um etwa 60.800 Tonnen zu reduzieren und das Erreichen des Netto-Null-Emissionsziels für 2050 sowie der allgemeinen Dekarbonisierungsziele zu unterstützen.

Schnappschuss des LNG-Bunkermarktberichts

Segmentierung

Einzelheiten

Nach Produkttyp

LKW-zu-Schiff, Hafen-zu-Schiff, Schiff-zu-Schiff und tragbare Tanks

Auf Antrag

Containerflotte, Tankerflotte, Frachtflotte, Fähren, Binnenschiffe und andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Produkttyp (Lkw-zu-Schiff, Hafen-zu-Schiff, Schiff-zu-Schiff und tragbare Tanks): Das Schiff-zu-Schiff-Segment erwirtschaftete im Jahr 2025 2,10 Milliarden US-Dollar, hauptsächlich aufgrund seiner betrieblichen Effizienz und der Fähigkeit, große Mengen LNG zwischen Schiffen auf See oder im Hafen zu transportieren. Dieser Prozess reduziert Ausfallzeiten und erhöht die Flexibilität bei den Betankungsplänen, was besonders für Reedereien mit kurzen Durchlaufzeiten attraktiv ist. Darüber hinaus unterstützt die Schiff-zu-Schiff-Bunkerung den nachhaltigen Betrieb größerer Flotten und trägt zu deren robustem Umsatzwachstum bei.

Nach Anwendung (Containerflotte, Tankerflotte, Frachtflotte, Fähren, Binnenschiffe und andere): Das Segment der Containerflotten hatte im Jahr 2025 einen Marktanteil von 39,33 %, da es angesichts der strengeren Emissionsvorschriften LNG als saubereren Schiffskraftstoff forderte. Dies wurde durch das Wachstum des weltweiten Containerhandels und die Einführung von LNG-betriebenen Schiffen durch die größten Reedereien noch verstärkt. Containerflotten erfreuen sich auch aufgrund der Kosteneffizienz und der Umweltvorteile von LNG großer Beliebtheit, die zu ihrer wichtigen Rolle beitragen.

Wie sieht das Marktszenario in Europa und im asiatisch-pazifischen Raum aus?

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Anteil des europäischen LNG-Bunkermarkts lag im Jahr 2025 bei 41,23 %, was einem Wert von 1,44 Milliarden US-Dollar entspricht. Diese Führungsrolle wird durch strenge Regulierungsstandards und erhebliche Investitionen in die Hafeninfrastruktur erleichtert. Der Ausbau der Bunkerinfrastruktur in großen Häfen hat die Kraftstoffversorgung von LNG-betriebenen Schiffen effizienter gemacht und damit die Nutzung von LNG als Schiffskraftstoff gefördert.

Die Zusammenarbeit zwischen Regierungsbehörden, Hafenbehörden und Industrieakteuren hat die Arbeitsprozesse vereinfacht und die Zuverlässigkeit der Lieferkette erhöht. Auch die Einbeziehung alternativer Kraftstoffe, einschließlich Bio-LNG, ist im Gange, was auf anhaltende Bemühungen zur Reduzierung der Emissionen im Seeverkehr hinweist. Es wird erwartet, dass diese Faktoren Europas führende Position in der LNG-Bunkerindustrie im Prognosezeitraum aufrechterhalten werden.

Im März 2026 führten Anew Climate und Avenir ihre erste gemeinsame Bio-LNG-Bunkerung in Europa durch. Dieser Erfolg zeigt das Potenzial von Bio-LNG als nachhaltigen Schiffskraftstoff, der die Schifffahrtsindustrie beim Übergang zu kohlenstoffärmeren Lösungen unterstützen kann, sowie die Bemühungen beider Unternehmen, den Seeverkehr mit verbesserter Umweltleistung zu dekarbonisieren und zu innovieren.

Der LNG-Bunkermarkt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 26,08 % wachsen. Dieses Wachstum wird durch die steigende Zahl von LNG-betriebenen Schiffen, die kontinuierliche Entwicklung der Hafeninfrastruktur und regulatorische Bemühungen zur Reduzierung der maritimen Emissionen vorangetrieben. Mehrere Länder entwickeln aktiv LNG-Bunkerzentren, um internationale Schifffahrtsrouten und den regionalen Handel zu unterstützen.

Die Einführung moderner Technologien und die Entwicklung nicht routinemäßiger Betankungsoptionen verbessern die betriebliche Effizienz und die Versorgungssicherheit. Strategische Partnerschaften zwischen öffentlichen und privaten Unternehmen ermöglichen eine schnelle Marktentwicklung. Diese Bemühungen verwandeln den asiatisch-pazifischen Raum in einen wachstumsstarken Markt für LNG-Bunkerdienste und tragen zum verstärkten Einsatz von saubererem Schiffskraftstoff in der Region bei.

Im März 2023 haben NYK und FueLNG die erste LNG-Bunkerung eines reinen Pkw- und Lkw-Transportschiffs in Singapur abgeschlossen. Dieser Erfolg trug zum Ziel von NYK bei, bis zum Jahr 2050 ein Netto-Treibhausgasemittenten von Null zu werden, und zu den Bemühungen von FueLNG, LNG als Schiffskraftstoff im Rahmen der strengen Sicherheitsvorschriften Singapurs zu fördern.

Regulatorische Rahmenbedingungen

In den USA legen die Vorschriften der US-Küstenwache (USCG) für die LNG-Bunkerung die Standards und Verfahren für LNG-Tankvorgänge fest. Diese Vorschriften gewährleisten sichere und zuverlässige LNG-Bunkerpraktiken und fördern die Betriebssicherheit.

Im internationalen Kontext regelt ISO 20519:2021 das Bunkern von mit Flüssigerdgas (LNG) betriebenen Schiffen. Es legt Anforderungen an sichere, zuverlässige und umweltverträgliche LNG-Bunkerverfahren für Schiffe und Meerestechnik fest. Dieser Standard unterstützt die globale Schifffahrtsindustrie, indem er die Einführung von LNG als saubereren Kraftstoff ermöglicht und einheitliche Sicherheits- und Betriebsstandards im gesamten Schifffahrtssektor verbessert.

Wettbewerbslandschaft

Sowohl etablierte Energieversorger als auch neue Marktteilnehmer im LNG-Bunkermarkt investieren in den Aufbau einer starken Infrastruktur und die Zuverlässigkeit ihrer Dienstleistungen. Marktteilnehmer bilden außerdem strategische Allianzen, übernehmen die neuesten hochmodernen Technologien und verbessern die betriebliche Effizienz, um ihre Wettbewerbsposition zu stärken.

Die Differenzierung wird durch innovative Lösungen, flexible Serviceangebote und ein Engagement für Sicherheit und Nachhaltigkeit verstärkt. Mit zunehmender Reife der Branche dürfte der Wettbewerb zunehmen und weitere Verbesserungen eintretenLieferkettenmanagement, Kundenbetreuung und die Einbindung alternativer Kraftstoffe in die Wertschöpfungskette der LNG-Bunkerung werden erwartet.

Im März 2025 führte Anglo-Eastern eine fortschrittliche LNG/Ammoniak-Bunkerstation für die Seefahrt ein. Dieses Trainings-Skid wurde in Zusammenarbeit mit großen Herstellern entwickelt und soll die Kompetenz und Sicherheit von Besatzungen erhöhen, die mit alternativen Schiffskraftstoffen arbeiten. Dieses Projekt steht im Einklang mit dem Übergang der maritimen Industrie zu saubereren Energiequellen und spiegelt das Engagement von Anglo-Eastern für ökologische Nachhaltigkeit und verbesserte Ausbildungsstandards wider.

Im Juli 2025,TotalEnergies und CMA CGM haben ein Joint Venture mit Schwerpunkt auf der LNG-Bunkerlogistik gegründet. Die Partnerschaft versorgt Schiffe mit Flüssigerdgas und erweitert die LNG-Versorgungsinfrastruktur. Ihr kombiniertes Fachwissen im Energie- und Schifffahrtssektor trägt dazu bei, den maritimen Sektor zu dekarbonisieren und sauberere Kraftstoffe in der internationalen Schifffahrtsgemeinschaft zu fördern.

Im März 2026, Stolt-Nielsen und NYK Line gründeten ein strategisches Joint Venture bei Avenir LNG, wobei NYK einen 50-prozentigen Anteil erwarb. Dieses Joint Venture stärkt die Präsenz beider Unternehmen im Bereich LNG und LNG-Bunkern in kleinem Maßstab und unterstützt den maritimen Sektor bei der Umstellung auf LNG und Bio-LNG-Kraftstoffe, wodurch die globale Nachhaltigkeit gefördert wird.

Im Januar 2026, Galveston LNG Bunker Port gab eine strategische Partnerschaft mit TOTE Services bekannt, um die LNG-Bunkerschiffflotte an der US-Golfküste voranzutreiben. Der Zweck dieser Partnerschaft besteht darin, die LNG-Bunkeranlagen zu erweitern, die Zuverlässigkeit der Kraftstoffversorgung zu verbessern und es der maritimen Industrie in der Region zu ermöglichen, Nachhaltigkeits- und Emissionsreduzierungsziele zu erreichen.

Im Oktober 2023, Seaspan und AES einigten sich auf eine Absichtserklärung zur gemeinsamen Entwicklung des LNG-Bunkergeschäfts. Ziel der Zusammenarbeit ist es, die Bunkeranlagen und -dienstleistungen für LNG zu erweitern, die Einführung saubererer Schiffskraftstoffe zu erleichtern und zur Dekarbonisierung des Schifffahrtssektors in Nordamerika und im Rest der Welt beizutragen.

Häufig gestellte Fragen

Wie hoch ist das prognostizierte Wachstum des globalen LNG-Bunkermarktes?

Welche Faktoren treiben das Wachstum des LNG-Bunkermarktes voran?

Was sind die größten Herausforderungen, die das Wachstum des LNG-Bunkermarkts einschränken?

Wer sind die wichtigsten Akteure in der globalen LNG-Bunkerbranche?

Welche Technologie- und Kraftstofftrends beeinflussen den Markt?

Welche Regionen sind führend bei der Markteinführung von LNG-Bunkern und warum?

Was sind die bekanntesten LNG-Bunkermethoden und ihre Vorteile?

Wie wirkt sich die Einhaltung gesetzlicher Vorschriften auf die LNG-Bunkerbranche aus?

Wie kann mir dieser Bericht dabei helfen, Investitionsmöglichkeiten im LNG-Bunkersektor zu quantifizieren?

Wie kann mir dieser Bericht als Hafenbehörde oder Infrastrukturentwickler helfen?

Wie hilft mir dieser Bericht, die Risiken und Herausforderungen im LNG-Bunkerbetrieb zu verstehen und zu bewältigen?

Autor

Aswathi konzentriert sich auf Lebensmittel und Getränke sowie Konsumgüter und übersetzt Markttrends und Wettbewerbsinformationen in entscheidungsreife Erkenntnisse. Ihre Arbeit hilft Kunden, sich entwickelnde Marktbedingungen zu interpretieren und Wachstumschancen zu identifizieren. Sie bringt einen fokussierten, erkenntnisbasierten Ansatz in die Forschungsdurchführung ein.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.