Marktgröße, Anteil, Wachstum und Branchenanalyse für kommerzielle Flughafenradarsysteme, nach Typ (Überwachungsradare, Bodenbewegungsradare, Präzisionsanflugradare, Wetterradare), nach Reichweite (Kurzstrecken-, Mittelstrecken-, Langstreckenradargeräte), nach Anwendung (Flugsicherung, Bodenbewegungsüberwachung, andere) und regionale Analyse, 2025-2032

Seiten: 190 | Basisjahr: 2024 | Veröffentlichung: Januar 2026 | Autor: Antriksh P. | Zuletzt aktualisiert: Januar 2026

Der Markt konzentriert sich auf Technologien, die eine präzise Erkennung, Verfolgung und Verwaltung von Flugzeug- und Bodenbewegungen in Flughafenumgebungen ermöglichen. Zu den Systemen gehören Überwachungsradare, Oberflächenbewegungsradare, Präzisionsanflugradare und Wetterradare, die eine sichere Navigation und Betriebskontinuität unterstützen.

Der Markt deckt Typ, Reichweite und Anwendungen ab, die zur Aufrechterhaltung zuverlässiger Flugsicherungsfunktionen erforderlich sind. Sein Anwendungsbereich erstreckt sich auf Modernisierungsprogramme, die Einhaltung gesetzlicher Vorschriften und Leistungsverbesserungen in der gesamten globalen Flughafeninfrastruktur.

Markt für kommerzielle FlughafenradarsystemeÜberblick

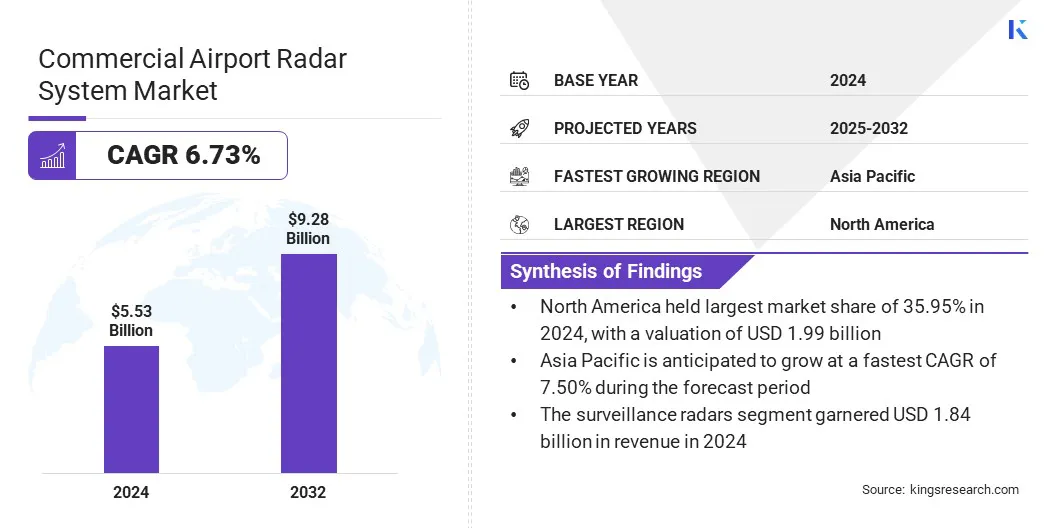

Die globale Marktgröße für kommerzielle Flughafenradarsysteme wurde im Jahr 2024 auf 5,53 Milliarden US-Dollar geschätzt und wird voraussichtlich von 5,88 Milliarden US-Dollar im Jahr 2025 auf 9,28 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,73 % im Prognosezeitraum entspricht.

Dieses Wachstum wird dadurch vorangetrieben, dass Flughäfen KI-gestützte Radarplattformen einsetzen, um das Situationsbewusstsein zu stärken und die Verkehrsbewertung zu automatisieren. KI optimiert die Interpretation von Radardaten und verbessert die betrieblichen Reaktionszeiten, wodurch ein sichererer und effizienterer Flughafenbetrieb unterstützt wird.

Wichtige Markt-Highlights:

Die Branche der kommerziellen Flughafenradarsysteme belief sich im Jahr 2024 auf 5,53 Milliarden US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 6,73 % wachsen.

Nordamerika hielt im Jahr 2024 einen Anteil von 35,95 % im Wert von 1,99 Milliarden US-Dollar.

Das Segment Überwachungsradare erzielte im Jahr 2024 einen Umsatz von 1,84 Milliarden US-Dollar.

Das Mittelklassesegment soll bis 2032 3,55 Milliarden US-Dollar erreichen.

Es wird erwartet, dass das Segment der Windscherungserkennung im Prognosezeitraum mit 6,94 % die höchste CAGR verzeichnen wird.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,50 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für kommerzielle Flughafenradarsysteme tätig sind, gehören Thales, Indra Sistemas, S.A., Honeywell International Inc., Northrop Grumman, RTX Corporation, TERMA, Frequentis AG, BAE Systems, Leonardo S.p.A., NEC Corporation, Hensoldt AG, Detect Inc., Easat Radar Systems Limited, Vaisala und Shoghi Communications Ltd.

Die Ausweitung der Remote-Tower-Implementierung mittels Radarüberwachung treibt die Modernisierung des Flughafenbetriebs voran, indem sie eine zentrale Überwachung mehrerer Flugplätze ermöglicht. Radarsysteme bieten eine konsistente Überwachungsgenauigkeit und unterstützen die Entscheidungsfindung aus der Ferne, die Beurteilung der Landebahnsichtbarkeit und eine effiziente Verkehrssequenzierung.

Die wachsende Nachfrage nach kostengünstigem Tower-Betrieb ermutigt Flughäfen und Flugsicherungsdienstleister (ANSPs), Radar-gestützte Fernkonfigurationen einzuführen, die den Personalbedarf reduzieren und gleichzeitig die Einhaltung der Sicherheitsvorschriften gewährleisten.

Zunehmende Investitionen von Flughafenbehörden und staatlichen Luftfahrtbehörden in digitale Kommunikationsnetze verbessern die Zuverlässigkeit der Radardatenübertragung und positionieren Remote-Tower-Lösungen als skalierbare und effiziente Option für regionale und verkehrsarme Flughäfen, die ihre Kontrollfähigkeiten verbessern möchten.

Im Juli 2025 beauftragte die Polnische Flugsicherungsbehörde Saab mit der Lieferung einer digitalen Tower-Lösung für den Warschauer Modlin-Flughafen, unterstützt durch ein Betriebszentrum in Warschau. Der Einsatz verbessert die betriebliche Flexibilität und Verfügbarkeit, unterstützt das Fernverkehrsmanagement bei allen Wetterbedingungen und bietet einen skalierbaren Rahmen für zukünftige Flughafenerweiterungen.

Was treibt den zunehmenden Einsatz kommerzieller Flughafenradarsysteme voran?

Zunehmende Initiativen zur Modernisierung von Flughäfen treiben die Einführung fortschrittlicher Radarsysteme voran, da die Behörden die veraltete Infrastruktur modernisieren, um den zunehmenden Flugverkehr zu bewältigen und strenge Sicherheitsanforderungen zu erfüllen. Modernisierungsprogramme konzentrieren sich auf die Verbesserung der Überwachungsabdeckung, des Echtzeit-Situationsbewusstseins und der Reaktionsfähigkeiten bei schlechtem Wetter.

Betreiber ersetzen veraltete Radargeräte durch digitale, weitreichende und hochauflösende Systeme, die sich in umfassendere Arbeitsabläufe im Flugverkehrsmanagement integrieren lassen. Darüber hinaus fördern zunehmende Investitionen von Flughafenbehörden und staatlichen Luftfahrtbehörden in die Zuverlässigkeit der Leistung, die Einhaltung gesetzlicher Vorschriften und die Minimierung von Betriebsunterbrechungen die Einführung kommerzieller Flughafenradarsysteme.

Im April 2025 wird Indra fortschrittliche 3D-Primär- und MSSR-Sekundärradare an zehn NATS-Standorten produzieren und installieren, um die nationale Luftraumüberwachung zu stärken. Die Systeme integrieren Technologie zur Störungsminderung von Windkraftanlagen, unterstützen den Ausbau erneuerbarer Energien und wahren gleichzeitig die Flugsicherheit und richten sich nach den Umweltzielen von NATS.

Welche Faktoren begrenzen die schnelle Einführung kommerzieller Flughafenradarsysteme?

Hohe Investitionsausgaben und komplexe Integrationsanforderungen schränken die schnelle Einführung kommerzieller Flughafenradarsysteme ein, insbesondere auf Flughäfen mit begrenzten Budgets oder veralteter Infrastruktur. Die Beschaffung erfordert erhebliche Investitionen in moderne Sensoren, Installation, Kalibrierung und langfristige Wartung.

Die Integration in bestehende Flugverkehrssysteme erfordert oft individuelle Konfigurationen, längere Bereitstellungsfristen und spezielles technisches Fachwissen. Diese Faktoren erhöhen das allgemeine Projektrisiko für Betreiber und verzögern Modernisierungsinitiativen, wodurch finanzielle und betriebliche Hindernisse entstehen, die Beschaffungsentscheidungen für kleine und mittlere Flughäfen beeinflussen.

Um dieser Herausforderung zu begegnen, gehen Marktteilnehmer diese Herausforderungen an, indem sie phasenweise Bereitstellungsstrategien implementieren, Lieferantenpartnerschaften bilden, die Lebenszyklusunterstützung bieten, modulare Radararchitekturen übernehmen und staatlich geförderte Finanzierungsmechanismen nutzen, um Kosten zu verwalten und die Systemintegration zu vereinfachen.

Wie beeinflusst die digitale Transformation die Anforderungen an Radarsysteme?

Ein wichtiger Trend, der den Markt für kommerzielle Flughafenradarsysteme vorantreibt, ist der Übergang zu einem digitalisierten Flughafenbetrieb, der die Abhängigkeit von Radarsystemen erhöht, die sich in Analyseplattformen, Automatisierungstools und vernetzte Steuerungsarchitekturen integrieren lassen. Digitale Ökosysteme ermöglichen eine kontinuierliche Überwachung von Luftraum- und Bodenbewegungen und unterstützen so eine schnellere Entscheidungsfindung und koordinierte Arbeitsabläufe.

Radarbasierte Daten verbessern die Verkehrsvorhersage, Warnungen vor Landebahneinbrüchen und wetterbezogene Risikobewertungen. Mitdigitale TransformationFlughäfen setzen zunehmend auf prädiktive Analysen, KI-gestützte Entscheidungsfindung und integrierte Verkehrsmanagementsysteme, die höhere Anforderungen an Radarauflösung, Datendurchsatz und Interoperabilität stellen.

Moderne Radarsysteme müssen den Datenaustausch in Echtzeit über mehrere Plattformen hinweg unterstützen, neue Cybersicherheitsprotokolle einhalten und skalierbare Updates ermöglichen, um sich ändernden betrieblichen Anforderungen gerecht zu werden. Darüber hinaus unterstreicht der Vorstoß zu autonomen Bodenfahrzeugen und unbemannten Flugsystemen auf Flughäfen den Bedarf an fortschrittlichen Radarfunktionen, die eine präzise Situationserkennung ermöglichen, Betriebsverzögerungen minimieren und die allgemeinen Sicherheitsstandards verbessern.

Schnappschuss des Marktberichts für kommerzielle Flughafenradarsysteme

Nach Typ (Überwachungsradare, Oberflächenbewegungsradare, Präzisionsanflugradare und Wetterradare): Das Segment der Überwachungsradare erwirtschaftete im Jahr 2024 1,84 Milliarden US-Dollar, was auf den zunehmenden Einsatz fortschrittlicher Erkennungssysteme zur Unterstützung einer kontinuierlichen Überwachung, eine höhere Verkehrsdichte und höhere Flughafeninvestitionen in Überwachungsmodernisierungen zurückzuführen ist.

Nach Reichweite (Kurzstrecken-, Mittelstrecken- und Langstreckensegment): Das Kurzstreckensegment dürfte im Prognosezeitraum eine jährliche Wachstumsrate von 6,76 % verzeichnen, angetrieben durch die steigende Nachfrage nach Bodenbewegungsüberwachung, Verbesserungen der Landebahnsicherheit und effizienter Verfolgung von Flugzeugen während des Betriebs im Terminalbereich.

Nach Anwendung (Flugverkehrskontrolle, Überwachung von Bodenbewegungen, Präzisionsanflug und -landung, Wetterüberwachung, Windscherungserkennung und andere): Das Segment der Flugsicherung wird bis 2032 schätzungsweise einen Anteil von 21,55 % haben, angetrieben durch wachsende Anforderungen an die Radarintegration, zunehmende Komplexität des Verkehrsmanagements und kontinuierliche Verbesserungen zur Verbesserung der operativen Koordination im kontrollierten Luftraum.

Wie ist das Marktszenario in Nordamerika und im asiatisch-pazifischen Raum?

Basierend auf der Region wurde der globale Markt für kommerzielle Flughafenradarsysteme in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt.

Nordamerika machte im Jahr 2024 35,95 % des Marktes für kommerzielle Flughafenradarsysteme aus und erreichte einen Wert von 1,99 Milliarden US-Dollar. Diese Dominanz ist auf kontinuierliche Modernisierungen an großen Flughäfen zurückzuführen, die eine verbesserte Überwachungsgenauigkeit, eine verbesserte Überwachung der Bodenbewegungen und eine höhere Betriebszuverlässigkeit anstreben. Behörden ersetzen veraltete Radaranlagen durch fortschrittliche Langstrecken- und Multisensorsysteme, um die zunehmende Verkehrsdichte und sich ändernde Sicherheitsvorschriften zu bewältigen.

Das Marktwachstum in der Region wird durch gezielte Investitionen von Flughafenbehörden und Flugsicherungsdienstleistern in digitale Flugverkehrsmanagementplattformen, Radarsystem-Upgrades und Start- und Landebahnerweiterungsprojekte vorangetrieben. Diese Stakeholder investieren Kapital in automatisierte Überwachung, Überwachung von Bodenbewegungen und integrierte Radararchitekturen, um das steigende Verkehrsaufkommen zu unterstützen, Sicherheitsvorschriften einzuhalten und langfristige Programme zur Modernisierung der Infrastruktur aufrechtzuerhalten.

Im August 2025 wurde Thales von der Cayman Islands Airports Authority (CIAA) mit der Modernisierung und Modernisierung der Flugsicherungsinfrastruktur im gesamten Flugnetz der Cayman Islands beauftragt. Das Projekt wird fortschrittliche Überwachungs-, Kommunikations- und Navigationssysteme einführen, um die Sicherheit, Effizienz und das Situationsbewusstsein sowohl für den zivilen als auch für den kommerziellen Flugbetrieb zu verbessern.

Die Radarsystemindustrie für Verkehrsflughäfen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,50 % wachsen, was auf den schnellen Flughafenausbau, den steigenden Passagierdurchsatz und verstärkte Investitionen in die Flugsicherheitsinfrastruktur zurückzuführen ist. Der zunehmende Flugverkehr in Ländern wie China, Indien und südostasiatischen Ländern steigert die Nachfrage nach fortschrittlichen Überwachungs- und Flugverkehrsmanagementlösungen.

Die Regierungen in dieser Region legen großen Wert auf die Modernisierung bestehender Radarnetze und den Einsatz von Multisensorsystemen, um die betriebliche Effizienz und Sicherheit zu verbessern. Darüber hinaus führen Flughafenbehörden und Flugsicherungsdienstleister in der gesamten Region digitale Flugverkehrsmanagementplattformen und automatisierte Radarlösungen ein, die den Datenaustausch in Echtzeit und eine fundiertere betriebliche Entscheidungsfindung ermöglichen.

Nationale Luftfahrtaufsichtsbehörden und staatlich unterstützte Flughafenbetreiber bauen die regionale Konnektivität und internationale Flughafenentwicklungsprogramme aus, was zu einer höheren Beschaffung fortschrittlicher Radarsysteme und einer Beschleunigung der Technologie-Upgrades führt.

Im Dezember 2025 initiierte Thales gemeinsam mit Novatis eine Modernisierung der Radarstation am Senai International Airport im Auftrag der Civil Aviation Authority of Malaysia (CAAM). Das Projekt verbessert die Anflug- und regionalen Überwachungsfähigkeiten durch den Einsatz des RSM NG-Radars und ermöglicht eine nahtlose Flugzeugverfolgung auf der malaysischen Halbinsel und im Osten Malaysias.

Regulatorische Rahmenbedingungen

In den USADie Radar Engineering and Performance Standards der Federal Aviation Administration (FAA) regeln die technischen Anforderungen für Flughafenradarsysteme. Es legt Leistungs-, Zuverlässigkeits- und Sicherheitskriterien fest, die für den Einsatz und die Integration in die nationale Flugverkehrsmanagementinfrastruktur unerlässlich sind.

In GroßbritannienDie Surveillance Systems Regulation der Civil Aviation Authority (CAA) überwacht die Installation und den Betrieb von Radarsystemen. Es beschreibt Compliance-Parameter für Überwachungsgenauigkeit, elektromagnetische Verträglichkeit und Betriebskoordination innerhalb des kontrollierten Luftraums.

In DeutschlandDie Luftverkehrsüberwachungsrichtlinie des Luftfahrt-Bundesamtes (LBA) überwacht die Radarleistung und -zertifizierung. Es schreibt standardisierte Erkennungsfunktionen, kontinuierliche Überwachungsfunktionen und die Einhaltung definierter Gerätetestprotokolle vor.

In AustralienDie Flugsicherungsanforderungen der Civil Aviation Safety Authority (CASA) setzen Betriebsrichtlinien für Flughafenradarsysteme durch. Es definiert funktionale Spezifikationen, Wartungspflichten und Integrationsstandards zur Unterstützung einer sicheren Luftraumüberwachung und eines Verkehrsmanagements.

In JapanDie Luftverkehrsüberwachungsstandards des Civil Aviation Bureau (JCAB) regeln den Einsatz und die Modernisierung von Radarsystemen. Es regelt die Konformität mit nationalen Sicherheitsrahmen, Präzisionsüberwachungserwartungen und Technologieausrichtung innerhalb der Flughafeninfrastrukturplanung.

Wettbewerbslandschaft

Wichtige Akteure in der Radarsystembranche für Verkehrsflughäfen konzentrieren sich auf die Erweiterung ihres Produktportfolios, die Verbesserung der Radarpräzision und die Stärkung der Systeminteroperabilität, um ihre Wettbewerbsposition aufrechtzuerhalten. Unternehmen investieren in Forschungsprogramme, die darauf abzielen, die Erkennungsgenauigkeit, Wetterbeständigkeit und Datenverarbeitungsgeschwindigkeit zu verbessern.

Wichtige Akteure legen außerdem Wert auf Cybersicherheit und modulare Systemdesigns, um den sich entwickelnden Anforderungen an die Modernisierung und Automatisierung von Flughäfen gerecht zu werden. Marktteilnehmer streben eine geografische Expansion durch strategische Verträge, langfristige Servicevereinbarungen und den Aufbau lokaler Supportkapazitäten an.

Im Dezember 2025 vereinbarte Hensoldt die Lieferung von SPEXER-Radargeräten für bodengestützte Verteidigungssysteme an die Luftverteidigungssparte von Rheinmetall. Diese Radare werden die Zielerkennung und -verfolgung für den Skyranger 30 und das laserbasierte Drohnenabwehrsystem HoWiSM unterstützen, von denen Rheinmetall und MBDA erwarten, dass sie bis 2029 ihre volle Einsatzfähigkeit erreichen.

Wichtige Unternehmen im Markt für Verkehrsflughafenradarsysteme:

Im Juni 2025, stellte Thales das sekundäre Überwachungsradar RSM NG/IFF vor, das über eine sichere, getrennte Architektur gleichzeitig zivile und militärische Flugverkehrsdaten liefern soll. Das System entspricht den Identifizierungsstandards NATO, ICAO und ADS-B und unterstützt erweiterte Überwachungsanforderungen in gemeinsam genutzten Luftraumumgebungen.

Im Mai 2025stellte Vaisala AviMet 10 vor, ein verbessertes Flugwettermanagementsystem, das fortschrittliche Sensoren, Beobachtungsplattformen, Kommunikationseinheiten und Software integriert. Die Lösung liefert Wetterinformationen in Echtzeit, um die operative Entscheidungsfindung zu stärken, die für die Aufrechterhaltung eines sicheren und effizienten Flugbetriebs in allen Flughafenumgebungen unerlässlich ist.

Häufig gestellte Fragen

Wie groß ist der globale Markt für Verkehrsflughafenradarsysteme derzeit und wie groß ist das voraussichtliche Wachstum?

Was sind die Schlüsselfaktoren für den Markt für kommerzielle Flughafenradarsysteme?

Welche Herausforderungen behindern den Markt?

Wer sind die wichtigsten Akteure auf dem Markt?

Welche technologischen Fortschritte prägen den Systemmarkt?

Welche Regionen sind führend bei der Einführung kommerzieller Flughafenradarsysteme?

Was sind die Hauptanwendungen kommerzieller Flughafenradarsysteme?

Welche Trends beeinflussen die Zukunft des Marktes?

Wie kann mir dieser Bericht dabei helfen, die vielversprechendsten technologischen Veränderungen bei kommerziellen Flughafenradarsystemen zu identifizieren?

Wie kann ich diesen Bericht nutzen, um Investitionsmöglichkeiten auf dem Markt zu bewerten?

Wie hilft mir dieser Bericht, die betrieblichen und Kostenherausforderungen bei kommerziellen Flughafenradarsystemen zu verstehen?

Wie kann mir dieser Bericht dabei helfen, Argumente für Investitionen in fortschrittliche Radartechnologien für den Flughafenbetrieb zu liefern?

Autor

Antriksh ist ein erfahrener Analyst, der sich auf domänenübergreifende Forschung in verschiedenen Branchen spezialisiert hat. Mit fundierten Kenntnissen in der Datenanalyse und statistischen Interpretation liefert er aufschlussreiche Marktberichte, die als Leitfaden für die strategische Entscheidungsfindung dienen. Antriksh zeichnet sich durch Primärforschung aus, wobei der Schwerpunkt auf der Identifizierung von Trends und dem Verständnis des Verbraucherverhaltens liegt.

Er ist in dynamischen Umgebungen mit hohem Druck erfolgreich und kombiniert analytisches Fachwissen mit der Verpflichtung, wirkungsvolle Ergebnisse zu liefern. Über seine beruflichen Aktivitäten hinaus weckt Antrikshs Leidenschaft für das Reisen seine Neugier, erweitert seine Perspektiven und bereichert seine Fähigkeit, einzigartige Erkenntnisse zu gewinnen, die seine Forschungskapazitäten verbessern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.