Marktgröße, Marktanteil, Wachstum und Branchenanalyse für Keramikrohre, nach Material (Aluminiumoxid, Siliziumkarbid, Bornitrid, Zirkonoxid, andere), nach Vertriebskanal (Business-to-Business (B2B), Business-to-Consumer (B2C)), nach Endbenutzerbranche (Luft- und Raumfahrt und Verteidigung, Elektronik und Halbleiter), nach und regionaler Analyse, 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: April 2026 | Autor: Tejasv G. | Zuletzt aktualisiert: April 2026

Der Markt für Keramikrohre bezieht sich auf das industrielle Ökosystem leistungsstarker zylindrischer Komponenten. Diese Rohre bieten Wärmeisolierung und chemische Beständigkeit. Der Markt umfasst die Produktion und den Austausch von Materialien wie Aluminiumoxid und Siliziumkarbid. Business-to-Business- und Business-to-Consumer-Kanäle unterstützen diese Transaktionen. Wichtige Branchen wie Luft- und Raumfahrt, Gesundheitswesen und Elektronik sorgen für eine konstante Nachfrage.

Markt für KeramikrohreÜberblick

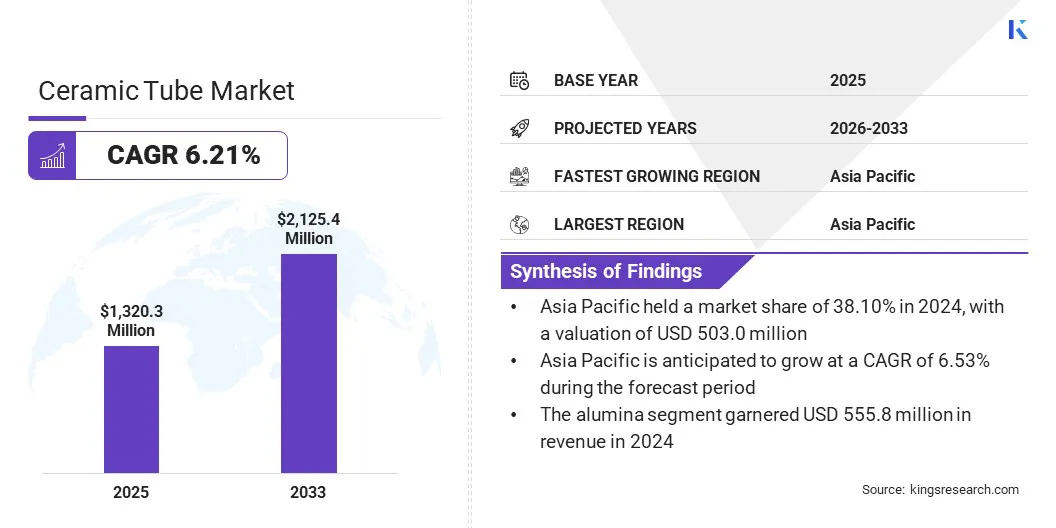

Die globale Marktgröße für Keramikrohre wurde im Jahr 2024 auf 1.320,3 Millionen US-Dollar geschätzt und wird voraussichtlich von 1.393,8 Millionen US-Dollar im Jahr 2025 auf 2.125,5 Millionen US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,21 % im Prognosezeitraum entspricht. Dieses Wachstum wird durch die steigende Nachfrage nach Materialien mit hoher thermischer Beständigkeit und höherer elektrischer Isolierung vorangetrieben. Der Markt erlebt Fortschritte bei 3D-Drucktechnologien, die komplexe Innengeometrien bei der Herstellung von Keramikrohren ermöglichen.

Wichtige Unternehmen, die in der globalen Keramikrohrindustrie tätig sind, sind KYOCERA Corporation, Engineering Ceramic Co., Ltd., LSP Industrial Ceramics, Inc., CoorsTek Inc., Kilncera, Corning Incorporated, CeramTec GmbH, Materion Corporation, Active Enterprises, STC Material Solutions, Morgan Technical Ceramics, Mingrui Ceramic, Srishti Ceramics, Carborundum Universal Limited (CUMI) und McDanel Advanced Material Technologies LLC.

Unternehmen kombinieren Präzisionsbearbeitungsverfahren, um die strengen Maßstandards der Industrie für Keramikrohre zu erfüllen. Dieser Prozess umfasst Diamantwerkzeuge und Laserbearbeitung, um enge Toleranzen bei Halbleitern zu erreichenmedizinisches GerätHerstellung. Diese Prozesse erhöhen die mechanische Festigkeit und Zuverlässigkeit der Rohre und bieten hochwertige Oberflächen. Der Einsatz dieser Endbearbeitungstechniken verbessert daher die Leistung fortschrittlicher Keramiklösungen.

Wichtige Markthighlights

Die globale Marktgröße für Keramikrohre betrug im Jahr 2024 1.320,3 Millionen US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 6,21 % wachsen.

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Anteil von 38,10 % im Wert von 503,0 Mio. USD.

Das Aluminiumoxidsegment erwirtschaftete im Jahr 2024 einen Umsatz von 555,8 Millionen US-Dollar.

Das Business-to-Business (B2B)-Segment wird bis 2032 voraussichtlich 1.774,6 Millionen US-Dollar erreichen.

Das Segment Luft- und Raumfahrt & Verteidigung soll bis 2032 einen Umsatz von 585,8 Millionen US-Dollar erwirtschaften.

Für Europa wird im Prognosezeitraum ein jährliches Wachstum von 6,25 % erwartet.

Wie treibt die steigende Nachfrage nach hoher Wärmebeständigkeit und hervorragender elektrischer Isolierung die Marktexpansion voran?

Der Markt für Keramikrohre wächst rasant aufgrund der zunehmenden Verwendung von Materialien, die ihre strukturelle Integrität auch unter extremer Hitze und elektrischer Belastung bewahren. Diese Nachfrage wird durch eine Verlagerung von herkömmlichen Materialien wie Metallkomponenten hin zu fortschrittlicheren Keramiken unterstützt, die Temperaturen über die Grenzen von Industrielegierungen hinaus standhalten können. Die Betriebslebensdauer von thermischen Verarbeitungsanlagen und Ofensystemen wird verlängert, um Ausfallzeiten und Energieverluste in Umgebungen mit hohen Temperaturen zu minimieren.

Solche Hochleistungsmaterialien bieten außerdem eine wichtige Spannungsfestigkeit und helfen, dielektrische Störungen in empfindlichen Halbleitergeräten zu vermeiden. Dieser Fokus auf thermische und elektrische Stabilität ist ein wichtiger Bestandteil des Wärmemanagements und der elektronischen Verpackung. Diese Eigenschaften ermöglichen eine zuverlässigere und kostengünstigere Option für den Betrieb hochbeanspruchter Industriesysteme mit komplexen Schaltkreisen im Energie- und Luft- und Raumfahrtsektor.

Im Jahr 2025 veröffentlichte das Journal of Microelectronics and Electronic Packaging eine Studie über die thermische Leistung von Lead-Frame-Gehäusen und Keramik. In der Studie wurden Aluminiumnitrid und Aluminiumoxid als hervorragende thermische und elektrische Isoliermaterialien in Hochleistungselektronikanwendungen erwähnt.

Wie wirken sich hohe Produktionskosten negativ auf den Keramikrohrmarkt aus?

Eines der Hauptprobleme auf dem Markt sind die hohen Produktionskosten aufgrund teurer Rohstoffe und spezieller Herstellungsverfahren. Hochleistungskeramik erfordert Hochtemperaturbrennen und Präzisionsbearbeitung mit Diamantwerkzeugen. Diese Anforderungen erhöhen den Energieverbrauch und die Instrumentierungskosten im Vergleich zu Standardmetallteilen erheblich. Diese Faktoren führen zu finanziellen Zwängen für Unternehmen, die nach kostengünstigen Alternativen zu herkömmlichen Materialien suchen.

Um dieses Problem zu lösen, setzen Hersteller auf Technologien wie automatisiertes Sintern und energieeffiziente Öfen, um die Fixkosten zu senken. Sie verbessern und rationalisieren außerdem ihre Lieferkettenabläufe, um Rohstoffe in großen Mengen zu geringen Kosten zu erhalten. Diese Strategie reduziert die Produktionskosten des Keramikrohrs und gewährleistet gleichzeitig eine qualitativ hochwertige Leistung für Käufer weltweit.

Wie entwickeln sich Fortschritte in der 3D-Drucktechnologie zu einem wichtigen Trend auf dem Markt für Keramikrohre?

Die Verwendung von3D-Druckfür die Produktion von Keramikrohren nimmt zu. Der 3D-Druck ermöglicht die Herstellung von Keramikrohren mit komplexen Innengeometrien und Formen, die sehr spezifisch sind. Diese Systeme unterscheiden sich von der herkömmlichen Bearbeitung, die häufig zu einem höheren Materialabfall führt.

Dieser Fertigungswandel trägt dem wachsenden Bedarf an spezialisierten Industriekomponenten in verschiedenen Branchen Rechnung. Durch den Einsatz additiver Techniken haben die Luft- und Raumfahrt-, Verteidigungs- und Gesundheitsindustrie effizientere, anpassbare Produktionsstandards etabliert. Diese Fortschritte ermöglichen eine präzise Konstruktion und reduzieren gleichzeitig den mit herkömmlichen Fertigungsmethoden verbundenen Aufwand erheblich.

Schnappschuss des Keramikrohr-Marktberichts

Segmentierung

Einzelheiten

Nach Material

Aluminiumoxid, Siliziumkarbid, Bornitrid, Zirkonoxid, andere

Nach Material (Aluminiumoxid, Siliziumkarbid, Bornitrid, Zirkonoxid und andere): Das Aluminiumoxidsegment erzielte im Jahr 2024 aufgrund seiner starken Wärmeleitfähigkeit und höheren elektrischen Isolationseigenschaften einen Umsatz von 555,8 Millionen US-Dollar. Dieses Material bleibt eine wichtige Wahl für Hochtemperatur-Ofenkomponenten und schwere Industriemaschinen. Die breite Verfügbarkeit von Aluminiumoxid gewährleistet auch die Kosteneffizienz für Massenproduktionsanforderungen in Branchen wie Elektronik und Automobil.

Nach Vertriebskanälen (Business-to-Business (B2B) und Business-to-Consumer (B2C)): Das Business-to-Business (B2B)-Segment hatte im Jahr 2024 einen Anteil von 83,20 % aufgrund des hohen Beschaffungsbedarfs großer Produktionsanlagen. Industrielle Einkäufer benötigen in der Regel maßgeschneiderte Spezifikationen und Massenlieferungen, die direkte langfristige Verträge mit spezialisierten Herstellern erfordern. Diese Vereinbarungen unterstützen Qualitätssicherungsprotokolle und technischen Support, die für komplexe Projekte wichtig sind.

Nach vertikalen Endbenutzern (Luft- und Raumfahrt und Verteidigung, Elektronik und Halbleiter, Gesundheitswesen, Handel, Industrie und andere): Das Luft- und Raumfahrt- und Verteidigungssegment wird bis 2032 voraussichtlich 585,8 Millionen US-Dollar erreichen, angetrieben durch die gestiegene Nachfrage nach hitzebeständigen und leichten Materialien in Flugzeugtriebwerken. Keramikrohre werden zum Schutz wertvoller Geräte wie Kommunikationsgeräte und Sensoren verwendet, die bei hohem Atmosphärendruck eingesetzt werden. Die Entwicklung von Hochleistungsisolatoren wird durch die Notwendigkeit vorangetrieben, Raketenabwehrtechnologien und Satellitenkomponenten voranzutreiben.

Wie sieht das Marktszenario im asiatisch-pazifischen Raum und in Europa aus?

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der asiatisch-pazifische Markt für Keramikrohre hatte im Jahr 2024 einen erheblichen Anteil von 38,10 % im Wert von 503,0 Mio. USD. Der Grund für diese Dominanz ist die starke Produktionsbasis und die hohe Entwicklungsrate spezieller Keramikproduktionsanlagen in der Region. China, Japan und Indien sind ebenfalls wichtige Zentren der Massenproduktion von Keramik mit günstiger Industriepolitik und kostengünstiger Produktion.

Auch die entwickelte Infrastruktur für die Elektronik- und Halbleiterfertigung in Südkorea und Taiwan trägt zur Nachfrage nach Hochleistungskeramikkomponenten bei. Diese Bündelung der Produktionskapazität ermöglicht es lokalen Herstellern, in großen Mengen zu produzieren und gleichzeitig den Bedürfnissen des lokalen und internationalen Marktes gerecht zu werden.

Im August 2024 begann die Kyocera Corporation mit dem Bau einer neuen Fabrik in Nagasaki, Japan. Das Projekt zielt darauf ab, die Kapazität für Feinkeramikteile und Halbleiterverpackungslösungen zu erweitern. Das neue Werk bedient die steigende Nachfrage nach hochtechnologischer Elektronik, künstlicher Intelligenz und Automobilanwendungen.

Es wird erwartet, dass der Markt in Europa im Prognosezeitraum die schnellste CAGR von 6,25 % verzeichnen wird. Dieses schnelle Wachstum wird durch die Expansion globaler Unternehmen in die Region vorangetrieben, um die steigende Nachfrage nach hochwertigen Keramikmaterialien zu decken. Führende Hersteller errichten in Deutschland und Frankreich neue Forschungs- und Produktionszentren zur Unterstützung der Automobil- und Luftfahrtbranche. Der Schwerpunkt dieser Investitionen liegt auf der Herstellung präzisionsgefertigter Rohre, die den strengen europäischen Sicherheits- und Umweltstandards entsprechen.

Im August 2025 gaben Precision Ceramics und MillenniTEK eine strategische Allianz bekannt, um die Versorgung mit hochwertigem Borcarbid in Europa zu erhöhen. Ziel der Zusammenarbeit ist die Bereitstellung hochbearbeiteter, hochwertiger Neutronenabsorber und Abschirmelemente für stark nachgefragte Sektoren wie die Nuklearindustrie, einschließlich natürlichem und 10B-angereichertem Borcarbid.

Regulatorische Rahmenbedingungen

In den USA,Die wichtigste Regulierungsbehörde für Hochleistungskeramik ist die American Society of Testing and Materials (ASTM), deren Ausschuss C28 Standardtestmethoden zur Bestimmung der Biegefestigkeit und thermischen Eigenschaften von Keramikrohren festlegt. Die Norm ASTM C1161 regelt die Prüfung der mechanischen Zuverlässigkeit von Strukturkeramik für industrielle Anwendungen.

In Europa, die chemische Zusammensetzung von Keramikkomponenten, die Richtlinie 2011/65/EU zur Beschränkung gefährlicher Stoffe (RoHS) regelt den chemischen Gehalt von Keramikteilen, insbesondere die Menge an Schwermetallen wie Blei und Cadmium in elektronischen Keramikröhren. Die Richtlinie (EU) 2025/2363 sieht aktualisierte Ausnahmen für Blei in Hochspannungskeramikisolatoren vor, für die noch keine alternativen technischen Lösungen verfügbar sind.

In ChinaDie nationale Norm GB 4806.4-2016 legt strenge Anforderungen für die Freisetzung von Blei und Cadmium in Keramikprodukten fest, die mit Lebensmitteln oder Hitze in Kontakt kommen. Die elektrischen Systeme, in denen industrielle Keramikrohre eingesetzt werden, werden nach dem China Compulsory Certificate (CCC)-System kontrolliert, um sicherzustellen, dass die Hochspannungsübertragung von Strom sicher ist.

In Japan,Die technischen Anforderungen an Feinkeramik werden durch die japanischen Industrienormen (JIS) definiert. JIS R 1601 bietet Testverfahren zur Bestimmung der mechanischen Festigkeit monolithischer Keramik. Das Ministerium für Wirtschaft, Handel und Industrie (METI) gibt außerdem Richtlinien heraus, um sicherzustellen, dass fortschrittliche Keramikmaterialien hohe Sicherheitsstandards für den Einsatz in der Luft- und Raumfahrt- und Automobilindustrie erfüllen.

In Indien,IS 15155, das für Keramikgießrohre gilt, die beim Stahlguss verwendet werden, gewährleistet Temperaturwechselbeständigkeit und strukturelle Integrität und wird vom Bureau of Indian Standards (BIS) gepflegt. Abfallbewirtschaftungsvorschriften zur Entsorgung gefährlicher Nebenprodukte der Keramikherstellung werden auch vom Ministerium für Umwelt, Wald und Klimawandel umgesetzt.

Wettbewerbslandschaft

Die Hauptakteure der Keramikrohrindustrie gehen aggressiv strategische Allianzen mit Forschungszentren einVorabmaterialwissenschaftliche Fähigkeiten. Große Hersteller verhandeln Memorandums of Understanding (MOUs) zur gemeinsamen Forschung und Entwicklung von Siliziumkarbid und anderen Hochleistungsmaterialien. Ziel dieser Aktivitäten ist es, die für hochbelastete Anwendungen erforderliche Wärmeleitfähigkeit und mechanische Festigkeit zu verbessern.

Gleichzeitig arbeiten Hersteller mit akademischen Labors zusammen, um die Eigenschaften fortschrittlicher Keramikzusammensetzungen zu erforschen. Diese Form der Zusammenarbeit ermöglicht es Unternehmen, technische Risiken zu teilen und die Entwicklung spezieller Produkte in der Luft- und Raumfahrt- und Halbleiterindustrie voranzutreiben. Ein weiterer Schwerpunkt dieser Bemühungen liegt auf der Verbesserung der Wärmeleitfähigkeit und der mechanischen Festigkeit hochbelasteter Anwendungen.

Im April 2024 schlossen die Penn State University und Morgan Advanced Materials eine Absichtserklärung zum Start einer strategischen Forschungs- und Entwicklungsinitiative. Von dieser Zusammenarbeit wird erwartet, dass sie Siliziumkarbid-Technologien vorantreibt und kohlenstoffbasierte Materialien für den Einsatz in der hocheffizienten Halbleiterproduktion verfeinert. Die Partnerschaft unterstützt die Entwicklung der nächsten Generation der Leistungselektronik und stärkt gleichzeitig die Lieferkette für Elektrofahrzeuge und erneuerbare Energiesysteme.

Im Januar 2025, Wissenschaftler am Amrita Vishwa Vidyapeetham erhielten vom Ministerium für Wissenschaft und Technologie ein Stipendium für die Entwicklung verbesserter Stahlrohre mit Keramikschicht. Das Projekt konzentriert sich auf einen speziellen Thermit-basierten Zentrifugenprozess zur Herstellung hochdichter Keramikbeschichtungen für den Einsatz in Hochtemperatur- und korrosiven Industrieumgebungen. Das Projekt wird die Langlebigkeit und Lebensdauer wichtiger Infrastrukturen in der Energieerzeugungs- und Chemieverarbeitungsindustrie erhöhen.

Häufig gestellte Fragen

Welches sind die gefragtesten Materialtypen und Endverbrauchersegmente auf dem Keramikrohrmarkt?

Wer sind die Hauptakteure auf dem globalen Keramikrohrmarkt?

Wie kann dieser Bericht mir helfen, meinen Kunden die Vorteile von Hochleistungskeramikmaterialien zu erklären?

Welche technologischen Trends prägen die Keramikrohrindustrie?

Wie kann ich diesen Bericht nutzen, um das Marktwachstum zu bewerten und Investitionsmöglichkeiten in bestimmten Regionen zu quantifizieren?

Welche Faktoren treiben die Einführung von Hochleistungskeramikrohren voran?

Wie hilft mir dieser Bericht, die Wettbewerbslandschaft zu verstehen und potenzielle F&E-Partner zu identifizieren?

Was sind die größten Herausforderungen, die das Wachstum des Keramikrohrmarktes einschränken?

Wie wirken sich regulatorische Rahmenbedingungen weltweit auf den Keramikrohrmarkt aus?

Welche Regionen sind bei der Einführung von Keramikröhren führend und warum?

Wie hoch ist das prognostizierte Wachstum des globalen Marktes für Keramikrohre?

Autor

Tejasv ist auf Sekundärforschung und Datenvalidierung spezialisiert und wandelt komplexe Informationen in klare Markteinblicke um. Er unterstützt branchenübergreifende Forschungsinitiativen, indem er zuverlässige Informationen liefert, die als Grundlage für Planung und strategische Ausrichtung dienen. Mit einem disziplinierten und detailorientierten Ansatz legt er Wert auf analytische Klarheit und praktische Anwendung. Sein Interesse an Geopolitik und Geschichte prägt seine breitere Marktperspektive.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.