Marktgröße, Anteil, Wachstum und Branchenanalyse für Frachtdrohnen, nach Typ (Starrflügel, Drehflügel, Hybrid), nach Automatisierungsgrad (vollständig autonom, halbautonom, ferngesteuert), nach Reichweite (bis zu 50 km, 50 km bis 149 km), nach Tragfähigkeit, nach Endbenutzer und regionaler Analyse, 2025-2032

Seiten: 210 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Sunanda G. | Zuletzt aktualisiert: März 2026

Frachtdrohnen sind unbemannte Luftsysteme, die eigenständig Güter durch die Luft transportieren und dabei traditionelle Straßennetze umgehen. Diese Fahrzeuge sind in der Regel mit fortschrittlichen Navigations-, Sensor- und Nutzlastsystemen ausgestattet, um eine effiziente und zuverlässige Lieferung aus der Luft zu gewährleisten.

Der Markt umfasst Branchen wie Einzelhandel, Gesundheitswesen, Landwirtschaft, Logistik und Verteidigung und bedient Anwendungen wie die Zustellung auf der letzten Meile, den Transport medizinischer Versorgung, die Lagerautomatisierung und den Güterverkehr auf der mittleren Meile. Unternehmen setzen Frachtdrohnen ein, um die Liefergeschwindigkeit zu erhöhen, die Betriebskosten zu senken und geografische Einschränkungen zu überwinden.

Markt für FrachtdrohnenÜberblick

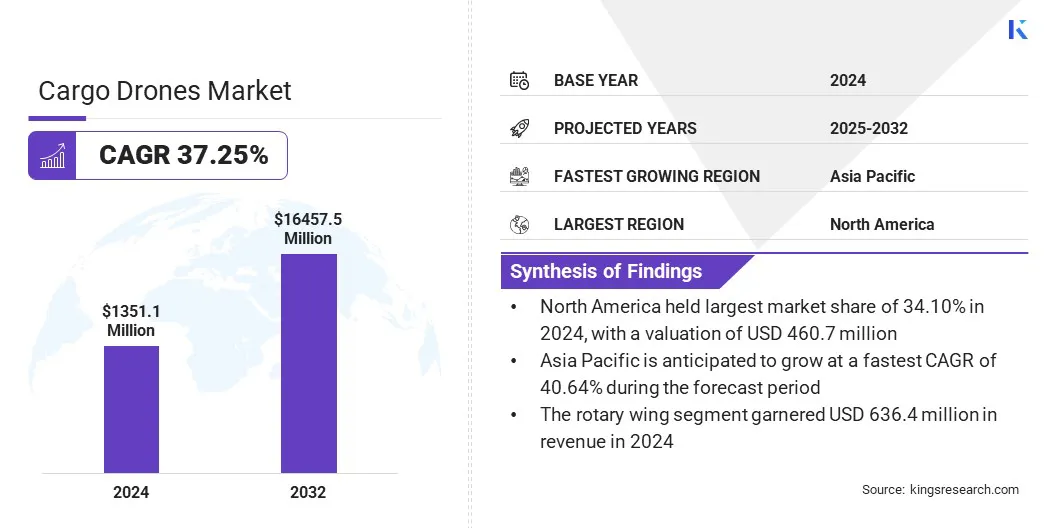

Die globale Marktgröße für Frachtdrohnen wurde im Jahr 2024 auf 1.351,1 Millionen US-Dollar geschätzt und wird voraussichtlich von 1.794,0 Millionen US-Dollar im Jahr 2025 auf 16.457,5 Millionen US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 37,25 % im Prognosezeitraum entspricht.

Das Wachstum des Marktes wird durch die zunehmende Verbreitung in Verteidigungs- und humanitären Anwendungen vorangetrieben, wo Drohnen für die schnelle Versorgung und Lieferung in abgelegene oder von Krisen betroffene Regionen eingesetzt werden. Darüber hinaus erhöhen Fortschritte in der autonomen Navigation und der Integration künstlicher Intelligenz die Zuverlässigkeit und ermöglichen sicherere und komplexe Logistikabläufe über große Entfernungen.

Wichtigste Highlights

Die Größe der Frachtdrohnenbranche wurde im Jahr 2024 auf 1.351,1 Millionen US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 37,25 % wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 34,10 % bei einer Bewertung von 460,7 Mio. USD.

Das Drehflügelsegment erwirtschaftete im Jahr 2024 einen Umsatz von 636,4 Millionen US-Dollar.

Das vollständig autonome Segment soll bis 2032 8.246,5 Millionen US-Dollar erreichen.

Das Segment 150 km bis 650 km sicherte sich im Jahr 2024 den größten Umsatzanteil von 31,64 %.

Die oben genannten 50 kg dürften im Prognosezeitraum eine robuste CAGR von 41,37 % erreichen.

Das Segment Einzelhandel und E-Commerce sicherte sich im Jahr 2032 den größten Umsatzanteil von 32,32 %.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 40,64 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für Frachtdrohnen tätig sind, gehören DJI, AeroVironment, Inc., Elroy Air, Yates Electrospace Corporation, Dronamics Group Limited., Sabrewing Aircraft Company, Dufour Aerospace, PteroDynamics Inc., Zipline International Inc., Wingcopter GmbH, Matternet Inc., Windracers Ltd, Pyka Inc., Amber Wings und Natilus.

Die zunehmende Online-Einzelhandelsaktivität steigert den Bedarf an schnellen und kosteneffizienten Lieferlösungen und treibt so das Wachstum des Marktes voran. Steigende Erwartungen der Verbraucher an die Lieferung am selben und nächsten Tag ermutigen Logistikunternehmen, drohnenbasierte Transporte einzuführen. Die zunehmende Überlastung städtischer Gebiete treibt den Einsatz von Drohnen weiter voran, um die Lieferzeit zu verkürzen und die Effizienz in der Logistik auf der letzten Meile sicherzustellen.

Der zunehmende grenzüberschreitende E-Commerce-Handel führt zu einer Nachfrage nach skalierbaren Luftlösungen, die Lieferungen über mittlere bis große Entfernungen bewältigen können. Steigende Investitionen von Einzelhandels- und Logistikunternehmen in Drohnentechnologie stärken die kommerzielle Akzeptanz von Frachtdrohnen. Der zunehmende Fokus auf Kostenoptimierung und einen geringeren ökologischen Fußabdruck im Logistiksektor beschleunigt die Nachfrage nach drohnenbasierten Frachtlieferlösungen weiter.

Im Juni 2025 weitete Walmart die Drohnenlieferung auf 100 weitere US-Filialen in Ballungsräumen wie Atlanta, Charlotte, Houston, Orlando und Tampa aus. Diese Drohnen können bis zu 5 Pfund transportieren und Bestellungen in weniger als 19 Minuten ausliefern, mit dem Ziel, die Lieferzeit weiter auf 15 Minuten zu verkürzen.

Markttreiber

Einführung in Verteidigungs- und humanitären Anwendungen

Militärische Lieferketten und Nothilfeeinsätze nutzen zunehmend Drohnen für die sichere und pünktliche Lieferung wichtiger Güter und treiben das Wachstum des Marktes für Frachtdrohnen voran. Die steigende Nachfrage nach schnellem Transport von medizinischer Hilfe, Nahrungsmitteln und Ausrüstung in von Katastrophen betroffenen oder abgelegenen Regionen fördert den Einsatz drohnenbasierter Logistik.

Im Juni 2025 setzte die indische Armee nach Überschwemmungen und Erdrutschen speziell angefertigte Drohnen ein, um isolierten Dorfbewohnern im Dibang-Tal in Arunachal Pradesh, Indien, lebenswichtige Güter wie Rationen und medizinische Versorgung zu liefern. Die Drohnen ermöglichten eine schnelle Lieferung in unzugängliche Gebiete mit einem innovativen Seilkabelsystem, um die laufende Logistik zu erleichtern.

Der zunehmende Fokus auf die Minimierung der Risiken für menschliches Personal in Konfliktgebieten verstärkt die Einführung unbemannter Luftfrachtlösungen. Wachsende Partnerschaften zwischen Verteidigungsbehörden und Drohnenherstellern treiben die Entwicklung von Schwerlastfrachtdrohnen voran. Die zunehmende Betonung widerstandsfähiger und flexibler Logistiknetzwerke während Krisen unterstützt die Integration von Frachtdrohnen in humanitäre und Verteidigungsanwendungen weiter.

Marktherausforderung

Begrenzte Nutzlastkapazität begrenzt das Marktwachstum

Eine zentrale Herausforderung auf dem Markt für Frachtdrohnen ist die begrenzte Nutzlastkapazität aktueller Drohnenmodelle, die ihren Einsatz auf leichte Güter beschränkt. Diese Einschränkung verringert den Anwendungsbereich in Branchen, in denen Schüttgüter oder schwere Güter transportiert werden müssen. Darüber hinaus beeinträchtigen Nutzlastbeschränkungen die betriebliche Effizienz und schränken die Fähigkeit von Drohnen ein, bei größeren Sendungen mit herkömmlichen Logistikmodi zu konkurrieren.

Um dieser Herausforderung zu begegnen, arbeiten Marktteilnehmer an der Verbesserung der Batterieeffizienz, der Integration von Hybridantriebssystemen und der Weiterentwicklung von Strukturmaterialien zur Verbesserung der Tragfähigkeit. Diese Innovationen erweitern das Anwendungsspektrum von Frachtdrohnen in den Bereichen Logistik, Gesundheitswesen und industrielle Lieferketten.

Markttrend

Autonome Navigation und KI-Integration

Der Markt für Frachtdrohnen schreitet mit der Einführung KI-gestützter autonomer Navigationssysteme voran, die den Bedarf an manueller Steuerung minimieren. Diese Systeme kombinieren Computer Vision,maschinelles Lernenund Echtzeit-Sensordaten zur Unterstützung einer präzisen Routenplanung, Hindernisvermeidung und adaptiven Entscheidungsfindung während des Fluges.

Indem sie Drohnen den sicheren Betrieb in dynamischen Umgebungen wie städtischen Lufträumen oder abgelegenen Regionen ermöglicht, verbessert die KI-Integration die Zuverlässigkeit und verringert Betriebsrisiken.

Im August 2025 stellte Elroy Air die hybridelektrische Frachtdrohne Chaparral mit vertikalem Start und Landung (hVTOL) vor, die einen vollständig autonomen Übergang vom Vertikalstart zum flügelgestützten Vorwärtsflug mit Geschwindigkeiten von bis zu 70 Meilen pro Stunde durchführt.Der Chaparral ist für den autonomen Transport von 300 Pfund über Entfernungen von 300 Meilen ausgelegt. Der Flug demonstrierte die fortschrittlichen autonomen Flugsteuerungssysteme des Flugzeugs, einschließlich nahtloser Übergänge zwischen den Flugmodi.

Schnappschuss des Marktberichts für Frachtdrohnen

Segmentierung

Einzelheiten

Nach Typ

Starrflügel, Drehflügel, Hybrid

Nach Automatisierungsebene

Vollständig autonom, teilautonom, ferngesteuert

Nach Reichweite

Bis zu 50 km, 50 km bis 149 km, 150 km bis 650 km, mehr als 650 km

Nach Tragfähigkeit

Weniger als 20 kg, 20 kg bis 50 kg, über 50 kg

Vom Endbenutzer

Gesundheitswesen, Einzelhandel und E-Commerce, Infrastruktur, Verteidigung, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Typ (Starrflügel, Drehflügel und Hybrid): Das Segment Drehflügel erwirtschaftete im Jahr 2024 636,4 Millionen US-Dollar aufgrund seiner Fähigkeit, vertikale Starts und Landungen auf engstem Raum durchzuführen und eine effiziente Kurzstreckenlieferung in städtischen und abgelegenen Umgebungen zu ermöglichen.

Nach Automatisierungsgrad (vollständig autonom, halbautonom und ferngesteuert): Das vollautonome Segment hielt im Jahr 2024 41,37 % des Marktes, da es in der Lage ist, die Betriebskosten zu senken und effiziente Lieferungen über große Entfernungen ohne ständiges menschliches Eingreifen zu ermöglichen.

Nach Reichweite (bis zu 50 km, 50 km bis 149 km, 150 km bis 650 km und mehr als 650 km): Das Segment 150 km bis 650 km wird bis 2032 voraussichtlich 5.764,4 Millionen US-Dollar erreichen, da es regionale Logistik und grenzüberschreitende Lieferungen unterstützen kann, die eine größere Reichweite und Nutzlasteffizienz erfordern als Kurzstreckenoperationen.

Nach Tragfähigkeit (weniger als 20 kg, 20 kg bis 50 kg und über 50 kg): Das Segment über 50 kg steht vor einem deutlichen Wachstum mit einer jährlichen Wachstumsrate von 41,37 % im Prognosezeitraum, was auf seine Fähigkeit zurückzuführen ist, schwerere Nutzlasten über längere Strecken zu transportieren und so der wachsenden Nachfrage nach Industrie-, Verteidigungs- und Langstreckenlogistikanwendungen gerecht zu werden.

Markt für FrachtdrohnenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil von Frachtdrohnen in Nordamerika lag im Jahr 2024 auf dem Weltmarkt bei 34,10 %, mit einer Bewertung von 460,7 Millionen US-Dollar. Diese Dominanz ist auf erhebliche Investitionen des Verteidigungssektors in drohnenbasierte Nachschuboperationen zurückzuführen.

Das US-Verteidigungsministerium unterstützt den Einsatz von Schwerlastdrohnen für den Transport von Ausrüstung, Munition und medizinischer Versorgung. Diese Projekte treiben Fortschritte bei der Ausdauer und Nutzlastkapazität von Drohnen voran. Der Fortschritt kommt dem Markt für kommerzielle Frachtdrohnen durch Technologietransfer zugute.

Im Juni 2024 gab die Defence Innovation Unit des US-Verteidigungsministeriums bekannt, dass etwa 50 % ihres Budgets von fast 1 Milliarde US-Dollar für das Geschäftsjahr 2024, also insgesamt rund 491 Millionen US-Dollar, für vorrangige Programme mit Schwerpunkt auf autonomer Luftlogistik und Drohnentechnologien bereitgestellt werden.

Die Frachtdrohnenbranche im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 40,64 % erreichen. Dieses Wachstum ist auf den starken Anstieg von E-Commerce-Plattformen zurückzuführen, die effiziente Liefersysteme in dicht besiedelten Städten und ländlichen Gebieten erfordern. Online-Händler erforschen Drohnen, um die Lieferzeiten in Ballungsräumen und unterversorgten Regionen zu verkürzen. Logistikunternehmen integrieren Drohnen in ihre Vertriebsnetze, um die Betriebskosten zu senken.

Im Juli 2024 startete Indiens Logistikdienstleister DTDC in Zusammenarbeit mit Skye Air Mobility einen Drohnenlieferdienst. Der Dienst ermöglicht Lieferungen auf der letzten Meile durch Drohnen über eine 7,5 km lange Strecke zwischen Bilaspur und Gurgaon, Sektor 92, mit dem Ziel, die Liefergeschwindigkeit zu verbessern und die Überlastung der Straßen in schnell wachsenden Regionen zu verringernE-CommerceBereiche.

Regulatorische Rahmenbedingungen

In den USADie Federal Aviation Administration (FAA) regelt den Betrieb von Frachtdrohnen. Die aktuellen Vorschriften erlauben Drohnenflüge unter 400 Fuß und die Betreiber müssen die Anforderungen der Fernidentifizierung (Remote ID) für die digitale Ortung erfüllen. Der Zugang zum kontrollierten Luftraum unterhalb dieser Höhe wird durch die Low Altitude Authorization and Notification Capability (LAANC) verwaltet.

In GroßbritannienDie Zivilluftfahrtbehörde (CAA) reguliert den Drohnenbetrieb nach einem risikobasierten Rahmen. Betreiber müssen sich einen Flyer-Ausweis und einen Betreiber-Ausweis besorgen, die auf der Drohne vermerkt werden müssen, und für gewerbliche Einsätze ist eine Haftpflichtversicherung erforderlich. Operationen außerhalb der Sichtlinie (BVLOS) sind in der Kategorie „Spezifisch“ mit Sondergenehmigungen zulässig, und neue Rahmenwerke werden derzeit erörtert.

Chinaregelt Drohnen nach einem gewichtsbasierten System, das von der chinesischen Zivilluftfahrtbehörde (CAAC) überwacht wird. Drohnen unter 1,5 Kilogramm sind von strengen Vorschriften weitgehend ausgenommen, während Drohnen bis 150 Kilogramm unter die Vorschriften der Zivilluftfahrt fallen. Für landwirtschaftliche Drohnen bis 5.700 Kilogramm gelten Sonderregelungen.

Das JapanDas Civil Aviation Bureau (JCAB) des Ministeriums für Land, Infrastruktur, Verkehr und Tourismus (MLIT) regelt den Einsatz von Drohnen. Alle Drohnen über 100 Gramm müssen registriert sein, eine Remote-ID vorweisen und strenge Flugregeln befolgen. Für Flüge in besiedelten Gebieten, bei Nacht oder außerhalb der Sichtlinie ist eine Sondergenehmigung erforderlich.

In SüdkoreaDas Ministerium für Land, Infrastruktur und Verkehr (MOLIT) setzt Drohnenvorschriften durch. Drohnen müssen unterhalb von 150 Metern, innerhalb der Sichtlinie und mindestens 9,3 Kilometer von Flughäfen entfernt eingesetzt werden. Gewerbliche Betreiber benötigen ein Remote Pilot Certificate (RPC) und eine zusätzliche Genehmigung für den Transport von Gütern oder den Betrieb in Sperrgebieten.

Wettbewerbslandschaft

Wichtige Akteure in der Frachtdrohnenbranche verfolgen Strategien wie die Sicherung behördlicher Zertifizierungen, die Förderung von Forschung und Entwicklung und die Bildung strategischer Partnerschaften, um auf dem Markt wettbewerbsfähig zu bleiben. Unternehmen konzentrieren sich auf die Verbesserung der Nutzlastkapazität und die Erweiterung der Reichweite, um den Anforderungen der grenzüberschreitenden und regionalen Logistik gerecht zu werden. Unternehmen gehen auch Kooperationen mit Logistikdienstleistern ein, um Drohnen in bestehende Lieferketten zu integrieren.

Im März 2024 erhielt Dronamics die Zulassung der Europäischen Agentur für Flugsicherheit (EASA) für seine Frachtdrohne Black Swan. Diese Starrflüglerdrohne bietet eine Nutzlast von 350 kg und eine Reichweite von 2.500 km und ermöglicht den grenzüberschreitenden Güterverkehr durch 11 europäische Länder. Die Zertifizierung öffnet Türen für erweiterte internationale Logistikaktivitäten.

Im August 2025, Grid Aero stellte seine Frachtdrohne Lifter-Lite vor, den sogenannten Pickup-Truck der Lüfte, der Tausende von Pfund über Tausende von Kilometern transportieren kann. Mit einem Vertrag mit der US-Luftwaffe und einer Startfinanzierung in Höhe von 6 Millionen US-Dollar kam das Unternehmen aus der Tarnung heraus.

Im Juli 2025Amber Wings erhielt von der indischen Generaldirektion für Zivilluftfahrt (DGCA) die Musterzulassung für seine ATVA-1-Hybrid-Frachtdrohne. Dadurch kann Amber Wings landesweit regelmäßig Drohnenlieferungen auf der letzten Meile mit ATVA-1 durchführen.

Im Februar 2025, Natilus gab bekannt, dass Nolinor Aviation mehrere KONA-Mischflügelfrachtflugzeuge kaufen wird. Das KONA-Modell ist als Langstreckenfrachter mit einer Nutzlastkapazität von 3,8 Tonnen konzipiert und bietet Effizienz für regionale und internationale Frachtoperationen.

regional

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Frachtdrohnen im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.