Marktgröße, Anteil, Wachstum und Branchenanalyse für Biosensoren, nach Typ (tragbare Biosensoren, nicht tragbare Biosensoren), nach Technologie (elektrochemische Biosensoren, optische Biosensoren, piezoelektrische Biosensoren, thermische Biosensoren, andere), nach Anwendung (medizinische Diagnostik, Lebensmittel- und Getränkeindustrie, Umweltüberwachung, Forschung und Entwicklung, andere) und regionale Analyse, 2025-2032

Seiten: 170 | Basisjahr: 2024 | Veröffentlichung: November 2025 | Autor: Swati J. | Zuletzt aktualisiert: März 2026

Der Markt umfasst Analysegeräte zur Erkennung und Quantifizierung biologischer oder chemischer Substanzen durch die Integration biologischer Sensorkomponenten und physikalischer Wandler. Diese Systeme wandeln biologische Wechselwirkungen in messbare elektrische, optische, thermische oder mechanische Signale um und ermöglichen so eine präzise Analyse in Echtzeit.

Sie spielen eine entscheidende Rolle bei der Verbesserung der Diagnosegenauigkeit, Umweltsicherheit und Prozesseffizienz in Branchen wie dem Gesundheitswesen, der Lebensmittel- und Getränkeindustrie, der Biotechnologie und der Umweltüberwachung. Der Bericht umfasst eine Segmentierung nach Typ, Technologie und Anwendung in Schlüsselregionen.

Markt für BiosensorenÜberblick

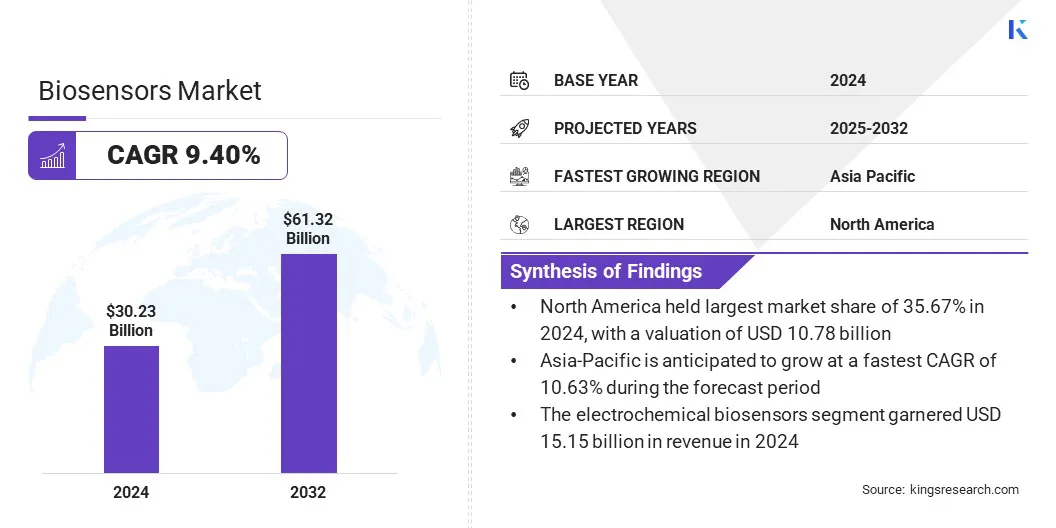

Die globale Marktgröße für Biosensoren wurde im Jahr 2024 auf 30,23 Milliarden US-Dollar geschätzt und wird voraussichtlich von 32,70 Milliarden US-Dollar im Jahr 2025 auf 61,32 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,40 % im Prognosezeitraum entspricht.

Der Markt verzeichnet ein starkes Wachstum, das durch die steigende Nachfrage nach Schnelldiagnosen, den zunehmenden Einsatz in tragbaren Gesundheitsüberwachungsgeräten und Fortschritte bei elektrochemischen und optischen Sensortechnologien angetrieben wird, die die Genauigkeit, Portabilität und Echtzeit-Datenanalyse verbessern.

Wichtigste Highlights:

Die Größe der Biosensorbranche belief sich im Jahr 2024 auf 30,23 Milliarden US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 9,40 % wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 35,67 % bei einer Bewertung von 10,78 Milliarden US-Dollar.

Das Segment der tragbaren Biosensoren erwirtschaftete im Jahr 2024 einen Umsatz von 13,06 Milliarden US-Dollar.

Das Segment der elektrochemischen Biosensoren wird bis 2032 voraussichtlich 30,72 Milliarden US-Dollar erreichen.

Das Segment der medizinischen Diagnostik wird im Prognosezeitraum voraussichtlich die schnellste CAGR von 10,16 % verzeichnen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,63 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für Biosensoren tätig sind, gehören Abbott, F. Hoffmann-La Roche Ltd, Medtronic, Bio-Rad Laboratories, Inc., DuPont, Biosensors International Group, Ltd., Dexcom, Inc., Masimo, Nova Biomedical, Universal Biosensors, Thermo Fisher Scientific Inc., Siemens Healthineers AG, Johnson & Johnson Services, Inc., Agilent Technologies, Inc. und Honeywell International Inc.

Die Marktexpansion im Biosensorsektor wird durch die wachsende Nachfrage nach schnellen, genauen und Echtzeit-Diagnoselösungen vorangetrieben, die durch die steigende Prävalenz chronischer Krankheiten und die zunehmende Einführung tragbarer Gesundheitstechnologien vorangetrieben wird.

Als Reaktion darauf investieren führende Akteure in Forschung und Entwicklung für Biosensorplattformen der nächsten Generation, entwickeln funktionalisierte und miniaturisierte Geräte und integrieren diesefortschrittliche Materialienund Halbleitertechnologien.

Unternehmen gehen außerdem strategische Partnerschaften ein, verbessern ihre Produktionskapazitäten und verfeinern ihre Vermarktungsstrategien, um die Zugänglichkeit von Geräten zu verbessern, den Einsatz in klinischen und häuslichen Gesundheitseinrichtungen zu beschleunigen und eine breitere Marktakzeptanz zu unterstützen.

Im Juni 2025 ging Linxens eine Partnerschaft mit FlexMedical Solutions ein, um vorfunktionalisierte Elektroden für fortschrittliche Biosensoranwendungen zu entwickeln. Die Zusammenarbeit kombiniert die große Produktionskapazität von Linxens mit der speziellen Biosensor-Expertise von FMS, um die Entwicklung von Diagnosegeräten zu beschleunigen. Die Partnerschaft konzentriert sich auf Lösungen für Point-of-Care-Tests, tragbare Gesundheitstechnologien und die Behandlung chronischer Krankheiten.

Wie beeinflusst die steigende Prävalenz chronischer Krankheiten die Einführung von Biosensoren?

Ein Schlüsselfaktor für das Wachstum des Biosensormarktes ist die steigende Prävalenz chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs. Die zunehmende Zahl von Diabetes-Fällen, die durch eine alternde Bevölkerung, eine sitzende Lebensweise und schlechte Ernährungsgewohnheiten verursacht wird, schafft einen erheblichen Bedarf an wirksamen Lösungen für das Krankheitsmanagement.

Patienten und Gesundheitsdienstleister verlassen sich zunehmend auf eine schnelle, genaue und kontinuierliche Glukoseüberwachung, um einen optimalen Blutzuckerspiegel aufrechtzuerhalten und Komplikationen vorzubeugen. Diese wachsende Nachfrage beschleunigt die Einführung fortschrittlicher Biosensortechnologien, einschließlich tragbarer und tragbarer Geräte, in Krankenhäusern, Kliniken und häuslichen Pflegeeinrichtungen und unterstützt die Echtzeitüberwachung und verbesserte Patientenergebnisse.

Laut dem Diabetes Atlas (2025) der International Diabetes Federation (IDF) leiden 11,1 % der erwachsenen Weltbevölkerung (20–79 Jahre), etwa jeder neunte Erwachsene, an Diabetes, wobei über 40 % sich ihrer Erkrankung nicht bewusst sind. Prognosen deuten darauf hin, dass bis 2050 fast jeder achte Erwachsene oder rund 853 Milliarden Menschen betroffen sein werden, was einem Anstieg der Prävalenz um 46 % entspricht.

Wie wirken sich hohe Entwicklungs- und Betriebskosten auf die Einführung fortschrittlicher Biosensortechnologien aus?

Eine zentrale Herausforderung, die das Wachstum des Biosensormarktes bremst, sind die hohen Kosten fortschrittlicher Biosensortechnologien und -geräte. Die Entwicklung, Herstellung und Wartung präziser Biosensorsysteme, insbesondere tragbarer und Echtzeit-Überwachungsplattformen, erfordert erhebliche Investitionen, während die Integration in die digitale Gesundheitsinfrastruktur und qualifiziertes Personal für die Interpretation die Betriebskosten weiter erhöht. Diese Kostenbarrieren können die Akzeptanz einschränken, insbesondere in kleinen Kliniken, aufstrebenden Märkten uswhäusliche KrankenpflegeBenutzer.

Um dieser Herausforderung zu begegnen, konzentrieren sich die Marktteilnehmer auf die Entwicklung kostengünstiger, miniaturisierter und energieeffizienter Biosensoren, bieten Service- und Schulungsprogramme an und bilden strategische Partnerschaften, um die Zugänglichkeit zu verbessern und eine breitere Akzeptanz im gesamten Gesundheitswesen zu fördern.

Wie treibt die Einführung tragbarer Gesundheitstechnologien die Marktnachfrage nach Biosensoren voran?

Ein wichtiger Trend, der den Markt für Biosensoren beeinflusst, ist die zunehmende Einführung tragbarer Gesundheitstechnologien. Patienten und Gesundheitsdienstleister integrieren zunehmend tragbare Geräte mit Biosensoren, um physiologische Parameter wie Glukosespiegel, Herzfrequenz und Sauerstoffsättigung in Echtzeit zu überwachen.

Diese Innovationen verbessern die personalisierte Gesundheitsversorgung, ermöglichen eine kontinuierliche Überwachung und unterstützen zeitnahe medizinische Eingriffe, was zu einer breiteren Akzeptanz in Krankenhäusern, Kliniken und häuslichen Pflegeeinrichtungen führt und so das Marktwachstum vorantreibt.

Im November 2023 kündigte DuPont Liveo Healthcare Solutions in Zusammenarbeit mit STMicroelectronics die Entwicklung eines neuen intelligenten tragbaren Geräts für die Fernüberwachung von Biosignalen an. Das Gerät integriert fortschrittliche Materialien und Halbleitertechnologie, um die Echtzeitverfolgung physiologischer Parameter zu ermöglichen, die personalisierte Gesundheitsversorgung zu verbessern und die kontinuierliche Patientenüberwachung in klinischen und häuslichen Umgebungen zu unterstützen.

Schnappschuss des Marktberichts für Biosensoren

Segmentierung

Einzelheiten

Nach Typ

Tragbare Biosensoren, nicht tragbare Biosensoren

Durch Technologie

Elektrochemische Biosensoren, optische Biosensoren, piezoelektrische Biosensoren, thermische Biosensoren, andere

Auf Antrag

Medizinische Diagnostik, Lebensmittel- und Getränkeindustrie, Umweltüberwachung, Forschung und Entwicklung, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Typ (tragbare Biosensoren und nicht tragbare Biosensoren): Das Segment der nicht tragbaren Biosensoren erzielte im Jahr 2024 einen Umsatz von 17,17 Milliarden US-Dollar, angetrieben durch die weit verbreitete Einführung in klinischen Labors und diagnostischen Anwendungen in Krankenhäusern.

Nach Technologie (elektrochemische Biosensoren, optische Biosensoren, piezoelektrische Biosensoren und thermische Biosensoren): Die elektrochemischen Biosensoren hielten im Jahr 2024 50,11 % des Marktes, unterstützt durch ihre hohe Empfindlichkeit, niedrige Kosten und einfache Integration in tragbare Geräte.

Nach Anwendung (medizinische Diagnostik, Lebensmittel- und Getränkeindustrie,Umweltüberwachung, und Forschung und Entwicklung): Das Segment der medizinischen Diagnostik wird aufgrund der zunehmenden Prävalenz chronischer Krankheiten und der steigenden Nachfrage nach schnellen, genauen Diagnosewerkzeugen bis 2032 voraussichtlich 41,63 Milliarden US-Dollar erreichen.

Wie ist das Marktszenario in Nordamerika und im asiatisch-pazifischen Raum?

Basierend auf der Region wurde der globale Markt für Biosensoren in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt.

Der Marktanteil nordamerikanischer Biosensoren lag im Jahr 2024 auf dem Weltmarkt bei rund 35,67 %, mit einer Bewertung von 10,78 Milliarden US-Dollar. Diese Dominanz ist auf die hohe Akzeptanz fortschrittlicher Gesundheitstechnologien und die frühe Akzeptanz innovativer Diagnoselösungen zurückzuführen.

Eine fortschrittliche Gesundheitsinfrastruktur, ein umfassender Zugang zu hochmodernen Krankenhäusern und Kliniken sowie unterstützende Erstattungsrichtlinien treiben die Einführung von Biosensortechnologien weiter voran.

Darüber hinaus stärken führende Unternehmen auf dem nordamerikanischen Markt ihre Portfolios durch strategische Partnerschaften, gemeinsame Forschung und gezielte Investitionen in Forschung und Entwicklung, um der wachsenden Patientenbasis und der steigenden Nachfrage nach fortschrittlichen Diagnoselösungen gerecht zu werden.

Unternehmen führen fortschrittliche tragbare Geräte, kontinuierliche Überwachungssysteme usw. einPoint-of-Care-DiagnostikDurch diese Initiativen tragen wir erheblich zum regionalen Marktwachstum bei.

Im März 2024 hat die US-amerikanische Food and Drug Administration das Dexcom Stelo Glucose Biosensor System für die rezeptfreie Vermarktung freigegeben. Der integrierte kontinuierliche Glukosemonitor (iCGM) ist für Personen ab 18 Jahren gedacht, die kein Insulin verwenden, einschließlich Personen, die Diabetes mit oralen Medikamenten behandeln, oder Nicht-Diabetiker, die Einblicke in die Auswirkungen von Ernährung und Bewegung auf den Blutzucker benötigen.

Der asiatisch-pazifische Raum steht vor einem deutlichen Wachstum mit einer robusten jährlichen Wachstumsrate von 10,63 % im Prognosezeitraum, angetrieben durch ein zunehmendes Gesundheitsbewusstsein, eine steigende Prävalenz chronischer Krankheiten und einen erweiterten Zugang zu modernen medizinischen Einrichtungen.

Länder wie China, Indien, Japan und Südkorea verzeichnen einen Anstieg von Diabetes, Herz-Kreislauf-Erkrankungen und lebensstilbedingten Erkrankungen, was zu einer starken Nachfrage nach Echtzeit-Diagnose- und Überwachungslösungen führt. Regierungsinitiativen zur Verbesserung der Gesundheitsinfrastruktur, zur Ausweitung des Versicherungsschutzes und zur Förderung digitaler Gesundheitstechnologien unterstützen das Marktwachstum in der Region zusätzlich.

Regulatorische Rahmenbedingungen

In NordamerikaDie US-amerikanische Food and Drug Administration (FDA) reguliert Biosensorgeräte, einschließlich tragbarer und nicht tragbarer Systeme, und setzt strenge Richtlinien zur Gerätesicherheit, Leistung, klinischen Validierung und Kennzeichnungsanforderungen durch.

In der Europäischen UnionBiosensoren fallen unter die Medizinprodukteverordnung (MDR) (EU 2017/745), die Standards für Sicherheit, Wirksamkeit, Risikomanagement und Überwachung nach dem Inverkehrbringen festlegt, wobei der Schwerpunkt zusätzlich auf der CE-Kennzeichnung und der Einhaltung von ISO-Standards liegt.

In ChinaDie National Medical Products Administration (NMPA) überwacht die Zulassung von Biosensoren, einschließlich der Bewertung von Sicherheit, Leistung, Qualitätskontrolle und Registrierungsanforderungen für Diagnose- und Überwachungsgeräte.

GlobalOrganisationen wie die Internationale Organisation für Normung (ISO) und die Weltgesundheitsorganisation (WHO) bieten Leitlinien zu Gerätestandards, Qualitätsmanagementsystemen und klinischen Best Practices, um die Sicherheit, Zuverlässigkeit und Interoperabilität von Biosensortechnologien zu gewährleisten.

Wettbewerbslandschaft

Führende Akteure der Biosensorbranche konzentrieren sich auf technologische Innovation, Portfolioerweiterung und strategische Kooperationen, um der wachsenden Nachfrage nach präzisen und nicht-invasiven Diagnoselösungen in Echtzeit gerecht zu werden.

Unternehmen führen klinische Studien, Pilotprogramme und Post-Market-Bewertungen durch, um die Leistung, Sicherheit und Wirksamkeit von Geräten zu validieren und so behördliche Zulassungen und eine breitere Akzeptanz in Krankenhäusern, Kliniken und häuslichen Gesundheitseinrichtungen zu unterstützen. Darüber hinaus verbessern Unternehmen ihre Fertigungskapazitäten, bieten Schulungs- und Supportprogramme an und bilden strategische Partnerschaften, um die Zugänglichkeit zu verbessern und die Geräteintegration zu optimieren.

Im Februar 2025 kündigte Strados Labs eine Zusammenarbeit mit dem Beth Israel Deaconess Medical Center (BIDMC) an, um seinen von der FDA zugelassenen RESP-Biosensor zur Früherkennung von Lungenödemen bei beatmeten Patienten zu evaluieren. An der 12-monatigen Pilotstudie werden 20 Patienten teilnehmen. Ziel ist es, die Echtzeitüberwachungsfunktionen des Geräts zu validieren und so die breitere Einführung tragbarer Biosensortechnologien in der Intensivpflege zu unterstützen.

Im August 2024, Medtronic plc hat die US-amerikanische FDA-Zulassung für sein kontinuierliches Glukosemessgerät (CGM) Simplera erhalten. Die Plattform kombiniert das mit dem Simplera Sync-Sensor kompatible CGM und den intelligenten Insulinpen InPen, der mit dem MiniMed 780G-System verbunden ist und erweiterte Funktionen für ein effektives Diabetes-Management bietet.

Im Juni 2024, Abbott erhielt die CE-Kennzeichnung für den AVEIR DR, das weltweit erste leitungslose Zweikammer-Schrittmachersystem, was eine bedeutende Innovation in der Herztherapie darstellt. Gleichzeitig erweitert das Unternehmen seine Technologie zur kontinuierlichen Glukoseüberwachung (CGM) über die herkömmliche Diabetesversorgung hinaus und ermöglicht so einen breiteren Einsatz in der Echtzeit-Patientenüberwachung und im präventiven Gesundheitsmanagement.

Häufig gestellte Fragen

Wie hoch ist das prognostizierte Wachstum des Biosensoren-Marktes?

Was sind die Haupttreiber der Nachfrage nach Biosensoren?

Welche Arten von Biosensoren werden am häufigsten verwendet?

Welche Regionen sind führend bei der Einführung von Biosensoren?

Vor welchen Herausforderungen steht dieser Markt?

Wer sind die Hauptakteure auf diesem Markt?

Welche Innovationen prägen den Biosensoren-Markt?

Welche Chancen bestehen für Investoren und Entwickler?

Wie kann mir dieser Bericht helfen, die langfristigen klinischen und finanziellen Vorteile einer Investition in Biosensoren zu verstehen?

Wie geht dieser Bericht auf Bedenken hinsichtlich der Geräteleistung und -sicherheit ein?

Wie kann dieser Bericht dazu beitragen, Investitionen in den Ausbau von Biosensorlösungen zu rechtfertigen?

Wie hilft mir dieser Bericht, die neuesten Technologien zu verstehen, die die Überwachung und Diagnoseeffizienz verbessern?

Autor

Swati ist ein engagierter Forschungsanalyst mit einer Leidenschaft für die Optimierung von Systemen und Prozessen in verschiedenen Branchen. Er ist auf das Gesundheitswesen spezialisiert, bringt aber auch wertvolles Fachwissen in Sektoren wie Konsumgüter, Biowissenschaften und mehr ein. Ihr domänenübergreifender Forschungsansatz ermöglicht es ihr, klare, umsetzbare Berichte zu erstellen, die als Grundlage für strategische Entscheidungen in verschiedenen Bereichen dienen. Swati ist bestrebt, den sich entwickelnden Trends immer einen Schritt voraus zu sein und nutzt ihr umfassendes Verständnis verschiedener Sektoren, um Erkenntnisse zu liefern, die für eine Reihe von Branchen relevant sind. In ihrer Freizeit genießt sie Musik und verbringt viel Zeit mit ihrer Familie, was ihre Kreativität anregt und ihren beruflichen Ansatz bereichert.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.