Marktgröße, Anteil, Wachstum und Branchenanalyse für Barrierefolien, nach Materialien (Polyethylen (PE), Polyethylenterephthalat (PET), Polypropylen (PP), andere), nach Typ (metallisierte Barrierefolien, transparente Barrierefolien, weiße Barrierefolien), nach Schicht, nach Verpackungstyp, nach Endverwendung und regionaler Analyse, 2025-2032

Seiten: 200 | Basisjahr: 2024 | Veröffentlichung: August 2025 | Autor: Versha V. | Zuletzt aktualisiert: November 2025

Barrierefolien sind spezielle Verpackungsmaterialien, die den Inhalt vor Feuchtigkeit, Sauerstoff, Licht und anderen Umweltfaktoren schützen sollen, die die Produktqualität beeinträchtigen können. Der Markt umfasst Folien aus Polyethylen, Polypropylen, Polyethylenterephthalat, Polyamiden, Ethylenvinylalkohol und Spezialpolymeren.

Diese Folien werden in metallisierten, transparenten und weißen Varianten, in ein- oder mehrschichtigen Varianten angeboten und in Beuteln, Tüten, Blisterpackungen und anderen Formaten in den Bereichen Lebensmittel und Getränke, Pharmazeutika, Landwirtschaft und Industrie verwendet.

Marktübersicht für Barrierefolien

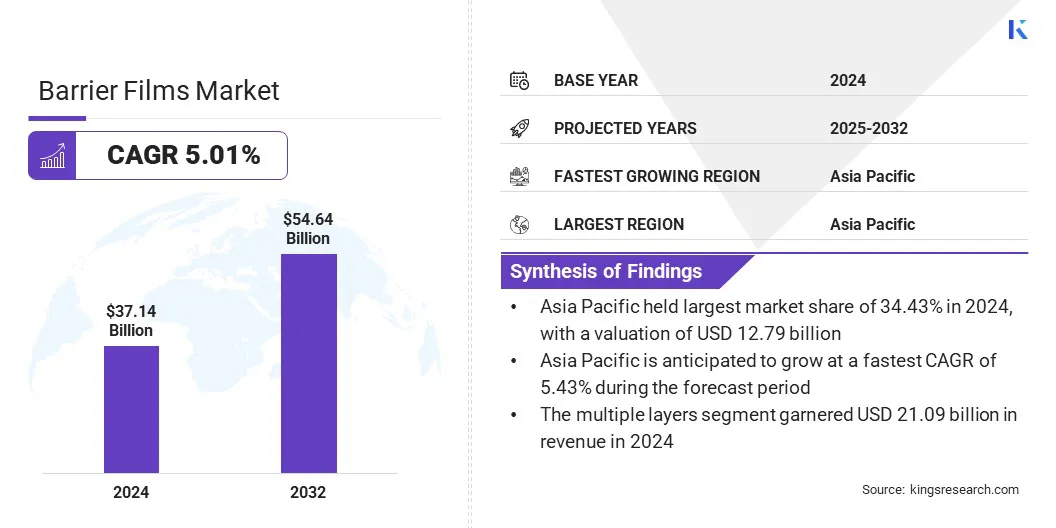

Die globale Marktgröße für Barrierefolien wurde im Jahr 2024 auf 37,14 Milliarden US-Dollar geschätzt und wird voraussichtlich von 38,80 Milliarden US-Dollar im Jahr 2025 auf 54,64 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,01 % im Prognosezeitraum entspricht.

Dieser Markt verzeichnet aufgrund der steigenden Nachfrage nach fortschrittlichen Verpackungslösungen, die die Haltbarkeit von Produkten verlängern und die Qualität bewahren, ein stetiges Wachstum. Der zunehmende Verbrauch verpackter Lebensmittel und Getränke sowie der zunehmende Einsatz von Hochleistungsmaterialien in pharmazeutischen Verpackungen treiben die Marktexpansion weiter voran.

Wichtigste Highlights

Die Größe der Barrierefolienindustrie belief sich im Jahr 2024 auf 37,14 Milliarden US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 5,01 % wachsen.

Der asiatisch-pazifische Raum hatte im Jahr 2024 einen Marktanteil von 34,43 % bei einer Bewertung von 12,79 Milliarden US-Dollar.

Das Segment Polyethylen (PE) erzielte im Jahr 2024 einen Umsatz von 12,41 Milliarden US-Dollar.

Das Segment der metallisierten Barrierefolien soll bis 2032 einen Wert von 26,99 Milliarden US-Dollar erreichen.

Bis 2032 soll das Segment der Mehrfachschicht 32,23 Milliarden US-Dollar erreichen.

Es wird erwartet, dass das Beutelsegment bis 2032 einen Wert von 27,66 Milliarden US-Dollar erreichen wird.

Es wird prognostiziert, dass das Segment Lebensmittel- und Getränkeverpackungen bis 2032 einen Umsatz von 23,39 Milliarden US-Dollar erwirtschaften wird.

Der Markt in Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,04 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für Barrierefolien tätig sind, gehören Amcor plc, Sealed Air, Mondi, Cosmo Films, TEIJIN LIMITED, TOPPAN Inc., Huhtamäki Oyj, Winpak LTD., Celplast Metallized Products, B.C. Jindal-Gruppe, Glenroy, Inc., Toray Industries, Inc., Schur Hagen & Sivertsen, FLAIR Flexible Packaging Corporation und HPM GLOBAL.

Technologische Fortschritte bei Polymerformulierungen und Beschichtungsprozessen verbessern den Schutz vor Sauerstoff, Feuchtigkeit und Licht und verlängern die Haltbarkeit von Lebensmitteln, Arzneimitteln und Industrieprodukten.

Hersteller entwickeln Monomaterial- und recycelbare Folien, die Leistung mit Nachhaltigkeit verbinden. Diese Innovationen führen zu flexiblen, langlebigen und kostengünstigen Verpackungslösungen, die die Ausweitung der Barrierefolienanwendungen in verschiedenen Branchen und Regionen unterstützen.

Im März 2025 führte Klöckner Pentaplast pharmazeutische Folien mit hoher Barriere ein, darunter Alfoil, Aclar und kpNext RB5, um Medikamente vor Feuchtigkeit, Sauerstoff und Licht zu schützen und gleichzeitig die Nachhaltigkeit zu unterstützen.

Markttreiber

Ausbau der Pharmaproduktion steigert Verpackungsnachfrage

Das Wachstum des Marktes für Barrierefolien wird durch die Expansion der Pharmaindustrie vorangetrieben. Die zunehmende Produktion von Arzneimitteln und sensiblen Gesundheitsprodukten erfordert Verpackungslösungen, die Stabilität gewährleisten, vor Feuchtigkeit, Sauerstoff und Licht schützen und die Produktwirksamkeit entlang der gesamten Lieferkette aufrechterhalten. Der wachsende Fokus auf die Einhaltung gesetzlicher Vorschriften und die Arzneimittelsicherheit verstärkt den Bedarf an Hochleistungsfolien zusätzlich.

Im April 2025 kündigte Roche eine Investition in Höhe von 50 Milliarden US-Dollar in den Vereinigten Staaten über einen Zeitraum von fünf Jahren an, um seine Forschungs-, Entwicklungs- und Produktionsanlagen im Pharma- und Diagnostikbereich zu erweitern und zu modernisieren.

Da die pharmazeutische Produktion weltweit wächst, steigt die Nachfrage nach zuverlässigen, langlebigen und fortschrittlichen Barrierefolien proportional.Pharmazeutische Verpackungleistet einen wichtigen Beitrag zur Gesamtexpansion des Marktes und unterstreicht den engen Zusammenhang zwischen Branchenwachstum und Verpackungsanforderungen.

Marktherausforderung

Recycling- und Nachhaltigkeitsherausforderungen bei Barrierefolien

Eine große Herausforderung auf dem Markt für Barrierefolien ist die Gewährleistung der Umweltverträglichkeit, da die meisten Barrierefolien aus Kunststoffpolymeren bestehen und viele Hochleistungsfolien, insbesondere mehrschichtige und metallisierte Varianten, aufgrund der Kombination verschiedener Polymere und Beschichtungen schwer zu recyceln sind.

Im November 2024 berichtete der Global Plastics Outlook der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), dass Verpackungen rund 40 % des weltweiten Kunststoffabfalls ausmachen, wobei 37 % in den Vereinigten Staaten, 38 % in Europa und 45 % in China liegen. Dies macht zusammen 60 % des weltweiten Verpackungsabfallaufkommens aus.

Dies führt zu Problemen bei der Abfallbewirtschaftung und setzt die Hersteller in Regionen mit strengen Umweltstandards einem regulatorischen Druck aus. Um dieser Herausforderung zu begegnen, entwickeln Hersteller recycelbare oder Monomaterialfolien, die ihre Barriereeigenschaften beibehalten, führen biologisch abbaubare und kompostierbare Alternativen ein und implementieren in Zusammenarbeit mit Verarbeitern und Markeninhabern Rücknahme- oder Recyclingprogramme. Diese Initiativen zielen darauf ab, die Umweltbelastung zu reduzieren und gleichzeitig die Produktleistung aufrechtzuerhalten.

Im Juli 2025 hat sich die RDM Group mit Ecopol zusammengetan, um einen recycelbaren Barrierekarton zu entwickeln, der recycelten Karton mit funktioneller PVOH-Barrierefolie kombiniert. Diese Innovation reduziert die Abhängigkeit von Neumaterialien, verringert den CO2-Fußabdruck und gewährleistet eine vollständige Recyclingfähigkeit. Es unterstützt Hersteller bei der Einhaltung strenger Umweltvorschriften, unterstützt die Nachhaltigkeitsziele der Marken und geht auf die wachsende Nachfrage der Verbraucher nach umweltfreundlichen Verpackungslösungen ein.

Markttrend

Verbesserter Schutz und mehrschichtige Akzeptanz

Der globale Markt für Barrierefolien erlebt eine zunehmende Akzeptanz von Mehrschicht- und Hochbarrierefolien. Diese Folien kombinieren mehrere Polymerschichten oder -beschichtungen, um einen hervorragenden Schutz vor Sauerstoff, Feuchtigkeit und Licht zu bieten und so eine längere Haltbarkeit und Produktintegrität bei Lebensmittel-, Pharma- und Industrieanwendungen zu gewährleisten.

Der Einsatz mehrschichtiger Strukturen ermöglicht es Herstellern, die Barriereleistung zu optimieren und gleichzeitig Flexibilität und mechanische Festigkeit beizubehalten. Darüber hinaus unterstützen Hochbarrierefolien Nachhaltigkeitsinitiativen, indem sie Monomaterialkonstruktionen ermöglichen, die die Recyclingfähigkeit verbessern. Dieser Trend spiegelt die steigende Nachfrage nach fortschrittlichen Verpackungslösungen wider, die Produktsicherheit, Haltbarkeit und Umweltaspekte in Einklang bringen.

Im April 2025 erweiterte Pregis sein Werk in South Carolina um 20.000 Tonnen Mehrschicht-Barrierefolienkapazität auf EVOH-Basis pro Jahr. Mit dieser Steigerung werden hochbarrierefähige, recycelbare und nachhaltige Verpackungslösungen unterstützt, die der wachsenden Nachfrage im Lebensmittel- und Pharmasektor gerecht werden. Die Erweiterung fördert auch Monomaterialkonstruktionen, verbessert die Recyclingfähigkeit und verringert die Umweltbelastung bei allen Verpackungsanwendungen.

Nach Materialien (Polyethylen (PE), Polyethylenterephthalat (PET),Polypropylen(PP), Polyamide (PA) und Ethylenvinylalkohol (EVOH), lineares Polyethylen niedriger Dichte (LLDPE) und andere): Das Segment Polyethylen (PE) erzielte im Jahr 2024 einen Umsatz von 12,41 Milliarden US-Dollar, aufgrund seiner weit verbreiteten Verwendung in flexiblen Verpackungen und der Kosteneffizienz für Anwendungen mit hoher Barriere.

Nach Typ (metallisierte Barrierefolien, transparente Barrierefolien und weiße Barrierefolien): Das Segment der metallisierten Barrierefolien hielt im Jahr 2024 48,13 % des Marktes, aufgrund der hervorragenden Feuchtigkeits-, Sauerstoff- und Lichtbarriereeigenschaften, die für Lebensmittel-, Pharma- und Industrieverpackungen geeignet sind.

Nach Schicht (mehrere Schichten und einzelne Schichten): Das Segment der mehreren Schichten wird aufgrund der verbesserten Barriereleistung und des Schutzes für empfindliche Produkte bis 2032 voraussichtlich 32,23 Milliarden US-Dollar erreichen.

Nach Verpackungsart (Beutel, Tüten und Blisterpackungen): Das Beutelsegment wird aufgrund der wachsenden Nachfrage nach praktischen, leichten und benutzerfreundlichen Verpackungsformaten bis 2032 schätzungsweise 27,66 Milliarden US-Dollar erreichen.

Nach Endverbrauch (Lebensmittel- und Getränkeverpackungen, pharmazeutische Verpackungen, Landwirtschaft und andere): Das Segment der Lebensmittel- und Getränkeverpackungen wird aufgrund des weltweit steigenden Verbrauchs an verpackten und verarbeiteten Lebensmitteln voraussichtlich bis 2032 ein Volumen von 23,39 Milliarden US-Dollar erreichen.

Regionale Analyse des Marktes für Barrierefolien

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der asiatisch-pazifische Raum hatte im Jahr 2024 einen beträchtlichen Marktanteil von 34,43 % mit einer Bewertung von 12,79 Milliarden US-Dollar. Die Dominanz der Region ist in erster Linie auf das schnelle Wachstum des Konsums verpackter und verarbeiteter Lebensmittel in China, Indien, Japan und südostasiatischen Ländern zurückzuführen.

Im Dezember 2024 berichtete die Consultative Group on International Agricultural Research (CGIAR), dass 96,55 % der Haushalte im Zeitraum 2022–23 verpackte verarbeitete Lebensmittel konsumierten, was die weitverbreitete Akzeptanz verpackter Lebensmittel unterstreicht

Die zunehmende Urbanisierung, steigende verfügbare Einkommen und veränderte Ernährungsgewohnheiten haben die Nachfrage nach verpackten Lebensmitteln angeheizt, was den Bedarf an leistungsstarken Barrierefolien zur Erhaltung der Frische und zur Verlängerung der Haltbarkeit erhöht. Darüber hinaus unterstützt die Ausweitung der Pharma- und Konsumgüterproduktion in der Region die Einführung von Barrierefolien.

Es wird erwartet, dass die Industrie für Barrierefolien in Nordamerika mit einer prognostizierten jährlichen Wachstumsrate von 5,04 % im Prognosezeitraum das schnellste Wachstum auf dem Markt verzeichnen wird. Dieses Wachstum wird größtenteils durch erhebliche Investitionen in der Pharmaindustrie vorangetrieben, darunter die Erweiterung von Produktionsanlagen, Forschungs- und Entwicklungszentren und die Produktion hochwertiger Medikamente.

Die Präsenz großer Pharma- und Gesundheitsunternehmen sowie die zunehmende Produktion empfindlicher Medikamente und Biologika steigern die Nachfrage nach fortschrittlichen Barrierefolien, die einen hervorragenden Schutz vor Feuchtigkeit, Sauerstoff und Licht bieten. Darüber hinaus trägt ein ausgereifter Markt für verarbeitete Lebensmittel und Convenience-Verpackungen in den USA und Kanada zum beschleunigten Marktwachstum der Region bei.

Im Juli 2025 kündigte AstraZeneca eine Investition in Höhe von 50 Milliarden US-Dollar bis 2030 in den USA an, um seine pharmazeutischen Produktions- und Forschungs- und Entwicklungsanlagen zu erweitern, darunter ein neues Produktionszentrum für Arzneimittelsubstanzen in Virginia und mehrere Forschungs- und Entwicklungsstandorte sowie Spezialproduktionsstandorte im ganzen Land.

Regulatorische Rahmenbedingungen

In den Vereinigten StaatenBarrierefolien, die in Lebensmittel- und Arzneimittelverpackungen verwendet werden, werden von der Food and Drug Administration (FDA) reguliert, die Standards für Materialien festlegt, die mit Lebensmitteln und Medikamenten in Kontakt kommen, um Sicherheit, Grenzwerte für die chemische Migration und die Einhaltung des Food, Drug, and Cosmetic Act zu gewährleisten.

In EuropaBarrierefolien unterliegen der Europäischen Behörde für Lebensmittelsicherheit (EFSA) und müssen der EU-Rahmenverordnung entsprechen, die sicherstellt, dass Materialien, die mit Lebensmitteln in Berührung kommen, keine schädlichen Substanzen freisetzen und die Lebensmittelsicherheit gewährleisten.

In China,Die National Medical Products Administration (NMPA) und die China Food and Drug Administration (CFDA) regulieren Barrierefolien für Arzneimittel und Lebensmittelverpackungen und konzentrieren sich dabei auf Sicherheit, Migrationsgrenzen und Produktionsstandards.

In JapanDas Ministerium für Gesundheit, Arbeit und Soziales (MHLW) überwacht die Sicherheit von Barrierefolien, die in Lebensmitteln und Arzneimitteln verwendet werden, und stellt die Einhaltung des Food Sanitation Act und des Pharmaceutical and Medical Device Act sicher.

In IndienBarrierefolien für Lebensmittel- und Pharmaanwendungen werden von der Food Safety and Standards Authority of India (FSSAI) und der Central Drugs Standard Control Organization (CDSCO) reguliert, die Standards für Materialsicherheit, chemische Migration und Herstellungspraktiken durchsetzen.

Wettbewerbslandschaft

Wichtige Akteure der Barrierefolienbranche konzentrieren sich auf verschiedene Strategien, um ihre Marktposition zu stärken und ihr Produktportfolio zu erweitern. Sie bilden strategische Partnerschaften und Kooperationen, die es Unternehmen ermöglichen, technologisches Know-how zu nutzen, Produktangebote zu verbessern und neue regionale Märkte effizient zu erschließen.

Hersteller investieren in fortschrittliche Fertigungsanlagen und erweitern die Produktionskapazität, was es ihnen ermöglicht, die betriebliche Effizienz zu verbessern und der wachsenden Nachfrage in verschiedenen Endverbrauchsbranchen gerecht zu werden. Diese Strategien helfen den Marktteilnehmern, ihre Wettbewerbsfähigkeit aufrechtzuerhalten und langfristiges Wachstum aufrechtzuerhalten.

Im Mai 2025 ging Colorcon eine Partnerschaft mit ASHA Cellulose ein, um Barrieremembranformulierungen für die pharmazeutische und nutrazeutische Industrie zu entwickeln. Die Zusammenarbeit stärkt die regionale Marktpräsenz, beschleunigt Produktinnovationen und bietet leistungsstarke, nachhaltige Verpackungslösungen. Es hilft Herstellern, gesetzliche Anforderungen zu erfüllen, den Produktschutz zu verbessern und der wachsenden Nachfrage nach langlebigen und umweltfreundlichen Verpackungen in mehreren Regionen gerecht zu werden.

Im Juni 2025, brachte Mondi den re/cycle PaperPlus Bag Advanced auf den Markt, einen leistungsstarken und recycelbaren Papierbeutel mit einer dünnen Barrierefolie, der feuchtigkeitsempfindliche Produkte schützt, den Kunststoffverbrauch um bis zu 60 % reduziert, den CO2-Fußabdruck verringert, die Produktintegrität aufrechterhält und die nahtlose Integration in bestehende Abfüll- und Verschließlinien unterstützt.

Im April 2025, Toyo Seikan Group Holdings hat die Marke MiraNeo für Funktionsmaterialien ins Leben gerufen und entwickeltUltra-Feuchtigkeitsbarrierefolie, mit dem Ziel flexibler Solarstrommodule, um den Feuchtigkeitsschutz und die Haltbarkeit zu verbessern und die Reduzierung der Treibhausgasemissionen zu unterstützen.

Im September 2024Henkel arbeitete mit Panverta zusammen, um Monomaterial-Polypropylenfolien mit verbesserten Sauerstoffbarriereeigenschaften für nachhaltige Trockenlebensmittelverpackungen zu entwickeln.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Barrierefolien im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.