B2B-Markt für digitale Zahlungen: Größe, Anteil, Wachstum und Branchenanalyse, nach Angebot (Software, Dienstleistungen), nach Transaktionstyp (Inlandszahlungen, grenzüberschreitende Zahlungen), nach Zahlungsmethode (Karten, digitale Geldbörsen), nach Branche und regionaler Analyse, 2025-2032

Seiten: 200 | Basisjahr: 2024 | Veröffentlichung: August 2025 | Autor: Versha V. | Zuletzt aktualisiert: März 2026

Digitale B2B-Zahlungen beziehen sich auf elektronische Transaktionen zwischen Unternehmen für Waren oder Dienstleistungen. Sie rationalisieren Abläufe, indem sie Zahlungsprozesse automatisieren und die Abhängigkeit von manuellen Arbeitsabläufen verringern. Der Markt umfasst Software für Zahlungsinfrastruktur, Abrechnungs- und Buchhaltungsmanagement sowie Sicherheit mit Compliance- und Betrugspräventionsfunktionen sowie professionelle und verwaltete Dienste.

Es bedient Branchen wie das BFSI, den Einzelhandel und E-Commerce, die Fertigung und das Gesundheitswesen und ermöglicht inländische und grenzüberschreitende Transaktionen über digitale Geldbörsen, Karten und andere Methoden.

B2B-Markt für digitale ZahlungenÜberblick

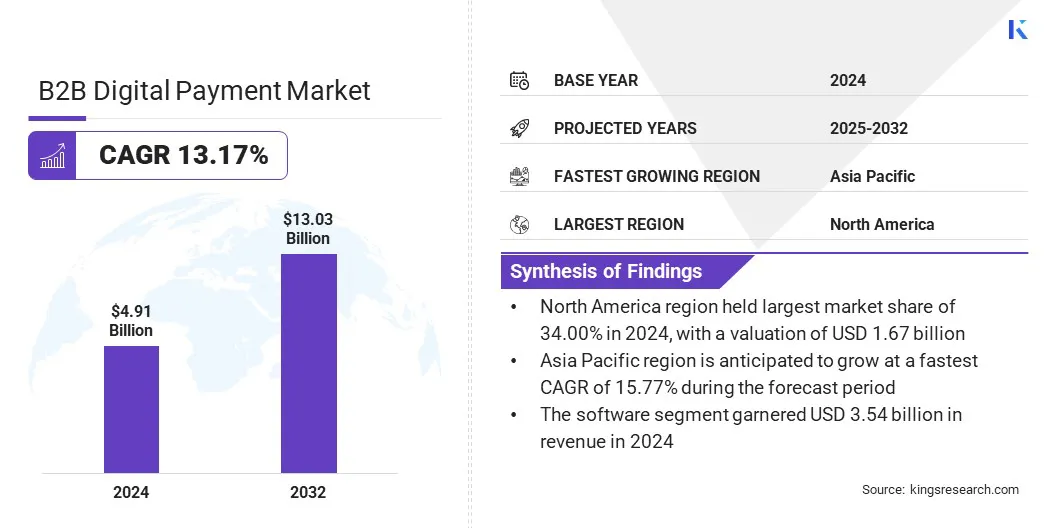

Die Größe des globalen B2B-Marktes für digitale Zahlungen wurde im Jahr 2024 auf 4,91 Milliarden US-Dollar geschätzt und wird voraussichtlich von 5,48 Milliarden US-Dollar im Jahr 2025 auf 13,03 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 13,17 % im Prognosezeitraum entspricht.

Dieses Wachstum ist auf die wachsende Nachfrage nach B2B-Rechnungsmanagement- und Zahlungsplattformen zurückzuführen, die komplexe Finanzabläufe rationalisieren und die manuelle Verarbeitung reduzieren. KI-gestützte Fortschritte bei digitalen B2B-Zahlungssystemen verändern die Verwaltung von Transaktionen durch Unternehmen durch Automatisierung, Echtzeitanalysen und intelligente Betrugserkennung.

Wichtigste Highlights

Die digitale B2B-Zahlungsbranche wurde im Jahr 2024 auf 4,91 Milliarden US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 13,17 % wachsen.

Nordamerika hielt im Jahr 2024 einen Anteil von 34,00 %, mit einer Bewertung von 1,67 Milliarden US-Dollar.

Das Softwaresegment erwirtschaftete im Jahr 2024 einen Umsatz von 3,54 Milliarden US-Dollar.

Der inländische Zahlungsverkehr wird bis 2032 voraussichtlich 7,76 Milliarden US-Dollar erreichen.

Das Kartensegment soll bis 2032 einen Umsatz von 5,38 Milliarden US-Dollar generieren.

Schätzungen zufolge wird das BFSI-Segment bis 2032 einen Wert von 3,38 Milliarden US-Dollar erreichen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,77 % wachsen.

Zu den wichtigsten Unternehmen, die im digitalen B2B-Zahlungsmarkt tätig sind, gehören Visa Inc., Mastercard, PayPal, Stripe, Inc., American Express Company, FIS, Fiserv, Inc., Paytm, Juspay Technologies, Airwallex, Rapyd Financial Network Ltd., TTMFS Singapore Pte Ltd, Coupa Software Inc., Payoneer Inc. und Veem.

Das Marktwachstum wird durch den zunehmenden Einsatz virtueller Karten vorangetrieben, die das Betriebskapitalmanagement verbessern. Diese Lösungen ermöglichen es Unternehmen, Zahlungszyklen zu verlängern, den Cashflow zu optimieren und den Transaktionszeitpunkt zu kontrollieren.

Sie verbessern die Ausgabentransparenz, reduzieren das Betrugsrisiko und vereinfachen den Abgleich. Da die Nachfrage nach flexiblen, sicheren Zahlungstools steigt, stärken virtuelle Karten die Finanzabläufe und unterstützen gleichzeitig eine breitere Palettedigitale Transformation.

Im November 2023 führte Taulia gemeinsam mit Mastercard Taulia Virtual Cards ein, eine B2B-Zahlungslösung zur Verbesserung der Betriebskapitaleffizienz. Es optimiert den Cashflow und beseitigt Zahlungsunsicherheiten durch die reibungslose Integration mit SAP ERP-Plattformen, einschließlich SAP S/4HANA.

Markttreiber

Wachsende Nachfrage nach B2B-Rechnungsmanagement- und Zahlungsplattformen

Der digitale B2B-Zahlungsmarkt verzeichnet ein Wachstum, vor allem aufgrund der steigenden Nachfrage nach B2B-Rechnungsmanagement- und Zahlungsplattformen. Unternehmen ersetzen manuelle Prozesse durch automatisierte Systeme, die die Genauigkeit verbessern und Zahlungsverzögerungen reduzieren. Diese Plattformen optimieren die Rechnungsstellung, den Abgleich und die Abrechnung, indem sie Echtzeit-Einblick in den Transaktionsstatus und den Cashflow bieten.

Die Integration mit Buchhaltungs- und Enterprise-Resource-Planning-Systemen ermöglicht schnellere Genehmigungen, Fehlerreduzierung und verbesserte Compliance. Steigende Transaktionsvolumina verdeutlichen den Bedarf an zentralisierten, sicheren und skalierbaren Invoice-to-Pay-Lösungen und tragen erheblich zum Marktwachstum bei.

Im September 2024 ging Easebuzz eine Partnerschaft mit NPCI Bharat BillPay Ltd. (NBBL) ein, um auf dem Global Fintech Festival 2024 eine B2B-Rechnungsverwaltungs- und Zahlungsplattform einzuführen. Ziel der Zusammenarbeit war es, Geschäftszahlungen durch die Ermöglichung der Interoperabilität innerhalb des Ökosystems zu vereinfachen. Die Plattform bietet Funktionen wie Rechnungslebenszyklusmanagement, integrierte Finanzierung und Multi-Mode-Zahlungsoptionen und geht damit auf Schwachstellen in der FMCG-, Textil- und Pharmabranche ein.

Marktherausforderung

Sicherheits- und Betrugsrisiken im digitalen B2B-Zahlungsverkehr

Eine große Herausforderung, die die Expansion des digitalen B2B-Zahlungsmarktes behindert, ist das wachsende Risiko von Betrug und Datenschutzverletzungen bei Transaktionen mit hohem Betrag. Unternehmen sind Bedrohungen wie Phishing, Kontoübernahmen und unbefugtem Zugriff ausgesetzt, die das Vertrauen in digitale Plattformen untergraben. Diese Risiken verzögern die Akzeptanz bei Unternehmen, die sichere, konforme Zahlungsumgebungen suchen.

Um dieser Herausforderung zu begegnen, integrieren Anbieter Multi-Faktor-Authentifizierung, Verschlüsselung und KI-gesteuerte Tools zur Betrugserkennung. Darüber hinaus stärken sie die Compliance-Rahmenwerke und investieren in Echtzeit-Überwachungssysteme, um die Transaktionsintegrität und Datensicherheit zu gewährleisten.

Markttrend

KI-gestützte Fortschritte in digitalen B2B-Zahlungssystemen

Der digitale B2B-Zahlungsmarkt erlebt einen bemerkenswerten Wandel hin zur Integration künstlicher Intelligenz auf allen Transaktionsplattformen. KI unterstützt die Automatisierung bei der Rechnungsvalidierung, Betrugserkennung, Zahlungsabstimmung und Kreditrisikoanalyse. Es ermöglicht die Echtzeitüberwachung von Zahlungsaktivitäten und meldet Anomalien, um finanzielle Risiken zu reduzieren.

Unternehmen nutzen KI, um die Genauigkeit von Arbeitsabläufen zu verbessern, Verarbeitungszyklen zu verkürzen und große Transaktionsmengen mit minimalem manuellen Aufwand zu verwalten. Dieser Wandel verändert die Zahlungsabläufe in Unternehmen, indem er die betriebliche Effizienz verbessert, eine bessere Compliance gewährleistet und die datengesteuerte Entscheidungsfindung in globalen B2B-Netzwerken stärkt.

Im April 2025 ging onPhase eine Partnerschaft mit Bottomline ein, um den Zugang zum digitalen Zahlungsnetzwerk Paymode in seine KI-gestützte Kreditorenbuchhaltungslösung einzubetten. Ziel der Partnerschaft war es, die Arbeitsabläufe von der Rechnung bis zur Zahlung zu rationalisieren, indem Finanzteams in die Lage versetzt wurden, Papierschecks zu eliminieren, Betrugsrisiken zu reduzieren und Zahlungen über eine einzige Plattform zu verwalten.

Schnappschuss des B2B-Marktberichts für digitale Zahlungen

Segmentierung

Details

Durch Anbieten

Software (Zahlungsinfrastruktur, Abrechnungs- und Buchhaltungsmanagement, Sicherheit, Compliance und Betrugsprävention), Dienstleistungen (Professional Services, Managed Services)

Nach Angebot (Software und Dienstleistungen): Das Softwaresegment erzielte im Jahr 2024 aufgrund der wachsenden Nachfrage nach automatisierter Zahlungsinfrastruktur und integrierten Buchhaltungslösungen einen Umsatz von 3,54 Milliarden US-Dollar.

Nach Transaktionstyp (Inlandszahlungen und grenzüberschreitende Zahlungen): Das Segment der Inlandszahlungen hatte im Jahr 2024 einen erheblichen Anteil von 64,00 %, was auf die zunehmende Einführung von Echtzeit-Zahlungssystemen und lokalen Transaktionsplattformen zurückzuführen ist.

Nach Zahlungsmethode (Karten, digitale Geldbörsen und andere): Das Kartensegment wird bis 2032 voraussichtlich 5,38 Milliarden US-Dollar erreichen, da virtuelle Karten und Firmenkarten zunehmend für kontrollierte und nachvollziehbare Geschäftsausgaben genutzt werden.

Nach Branche (BFSI, Einzelhandel und E-Commerce, Fertigung und Gesundheitswesen): Das BFSI-Segment wird bis 2032 voraussichtlich 3,38 Milliarden US-Dollar erreichen, angetrieben durch den steigenden Bedarf an sicheren, skalierbaren und konformen Transaktionssystemen in nationalen und globalen Netzwerken.

B2B-Markt für digitale ZahlungenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil des digitalen B2B-Zahlungsverkehrs in Nordamerika lag im Jahr 2024 bei 34,00 % und wurde auf 1,67 Milliarden US-Dollar geschätzt. Diese Dominanz wird durch die frühzeitige Integration fortschrittlicher Zahlungstechnologien, unterstützt durch eine starke digitale Infrastruktur, verstärkt.

Große Unternehmen setzen zunehmend auf automatisierte Systeme, um die Geschwindigkeit, Genauigkeit und Compliance von Transaktionen zu verbessern. Dies führt zu einer anhaltenden Nachfrage nach digitalen B2B-Zahlungslösungen in den Bereichen BFSI, Fertigung und Einzelhandel. Aufgrund der breiten Akzeptanz und der ausgereiften digitalen Systeme ist Nordamerika weiterhin Marktführer.

Die digitale B2B-Zahlungsbranche im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate von 15,77 % wachsen. Dieses Wachstum wird durch Regierungsinitiativen zur Förderung digitaler Transaktionen in wichtigen Volkswirtschaften der Region unterstützt.

Regionale Programme verbessern die digitale Infrastruktur und fördern die finanzielle Inklusion von Unternehmen, wodurch die Einführung digitaler Zahlungssysteme bei kleinen und mittleren Unternehmen beschleunigt wird. Aufgrund der weit verbreiteten Umsetzung dieser von der Regierung geleiteten Initiativen entwickelt sich die Region zum am schnellsten wachsenden Markt für digitale B2B-Zahlungen.

Im August 2024 startete die Reserve Bank of India (RBI) beim Global Fintech Festival 2024 zwei digitale Zahlungsinitiativen: Bharat BillPay for Business und UPI Circle. Diese von NPCI entwickelten Initiativen konzentrierten sich auf die Rationalisierung von B2B-Zahlungen durch ERP-Integration und die Verbesserung der delegierten Zahlungsmöglichkeiten. Bharat BillPay for Business vereinfacht Rechnungs- und Zahlungsabläufe, indem es die Erstellung von Bestellungen, automatische Erinnerungen und sichere Zahlungen ermöglicht.

Regulatorische Rahmenbedingungen

In den USADer digitale B2B-Zahlungssektor unterliegt dem Electronic Fund Transfer Act (EFTA) und dem Bank Secrecy Act (BSA), die die Transaktionssicherheit, die Bekämpfung von Geldwäsche und die Betrugsprävention regeln.

In IndienDer Payments and Settlements Systems Act von 2007 gewährleistet zusammen mit der Aufsicht der Reserve Bank of India (RBI) sichere digitale Zahlungsvorgänge und schreibt die Lizenzierung für Zahlungssystemanbieter vor.

Wettbewerbslandschaft

Wichtige Akteure in der digitalen B2B-Zahlungsbranche gehen aktiv strategische Kooperationen ein, um die Servicekapazitäten zu erweitern, die Plattformintegration zu verbessern und die Transaktionssicherheit zu erhöhen. Diese Kooperationen, häufig mit Fintech-Unternehmen, Banken und Anbietern von Unternehmenssoftware, zielen darauf ab, branchenübergreifend nahtlosere Zahlungserlebnisse zu bieten.

Unternehmen konzentrieren sich auf die Integration digitaler Geldbörsen, virtueller Karten und Echtzeit-Zahlungsnetzwerke durch Joint Ventures und API-basierte Allianzen. Der Markt zeichnet sich durch kontinuierliche Bemühungen aus, interoperable Ökosysteme aufzubauen, die Transaktionen in mehreren Währungen unterstützen, die Einhaltung gesetzlicher Vorschriften gewährleisten und eine skalierbare Infrastruktur unterstützen.

Im April 2025 führten HBX Group und FinPay das HBX Group eWallet ein, eine B2B-Zahlungsplattform für die Reisebranche. Die Lösung bietet integrierte Finanzierung, Rechnungszugriff und vollständige Rückverfolgbarkeit von Transaktionen.

Wichtige Unternehmen im B2B-Markt für digitale Zahlungen:

Im Juli 2025, Mastercard führte die weltweite Verfügbarkeit des Mastercard Receivables Manager ein und führte Commercial Direct Payments ein, um die B2B-Zahlungsautomatisierung zu beschleunigen. Diese Lösungen zielen darauf ab, die Effizienz, Sicherheit und Abstimmung virtueller Karten für Lieferanten zu verbessern und bieten eine vollautomatische Straight-Through-Verarbeitung.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den digitalen B2B-Zahlungsmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.