KI in der medizinischen Diagnostik Marktgröße, Anteil, Wachstum und Branchenanalyse, nach Komponente (Software, Hardware, Dienstleistungen), nach Anwendung (Radiologie, Pathologie, Kardiologie, Neurologie), nach Endbenutzer (Krankenhäuser und Kliniken, diagnostische Bildgebungszentren, Pathologielabore, andere) und regionale Analyse, 2025-2032

Seiten: 170 | Basisjahr: 2024 | Veröffentlichung: Dezember 2025 | Autor: Swati J. | Zuletzt aktualisiert: März 2026

Der Markt umfasst Softwareplattformen, Algorithmen und KI-gestützte Systeme zur Analyse medizinischer Daten und zur Unterstützung der Erkennung, Klassifizierung und klinischen Entscheidungsfindung von Krankheiten. Diese Lösungen nutzen maschinelles Lernen, Deep Learning, Verarbeitung natürlicher Sprache und Computer-Vision-Techniken, um diagnostische Eingaben wie medizinische Bilder, pathologische Objektträger, Laborergebnisse, physiologische Signale und klinische Aufzeichnungen zu interpretieren.

KI-basierte Diagnosetools verwandeln komplexe klinische Daten in umsetzbare Erkenntnisse, indem sie Muster, Anomalien und Vorhersagemarker mit hoher Genauigkeit und Konsistenz identifizieren. Sie unterstützen die Früherkennung von Krankheiten, die Risikostratifizierung, die Priorisierung von Arbeitsabläufen und die diagnostische Standardisierung in der Radiologie, Pathologie, Kardiologie, Neurologie und anderen klinischen Fachgebieten.

Dies ermöglicht eine verbesserte Effizienz, Diagnosesicherheit und Patientenergebnisse in Krankenhäusern, Diagnosezentren und Gesundheitssystemen.

KI im Markt für medizinische DiagnostikÜberblick

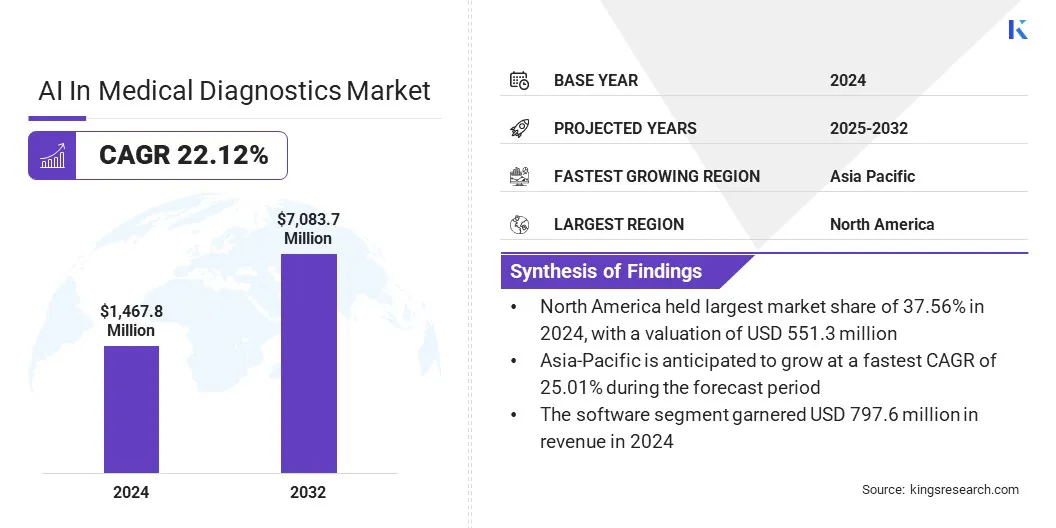

Laut Kings Research wurde die globale Marktgröße für künstliche Intelligenz in der medizinischen Diagnostik im Jahr 2024 auf 1.467,8 Millionen US-Dollar geschätzt und wird voraussichtlich von 1.749,2 Millionen US-Dollar im Jahr 2025 auf 7.083,7 Millionen US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 22,12 % im Prognosezeitraum entspricht.

Der Markt wächst aufgrund der steigenden Nachfrage nach Werkzeugen, die die Diagnosegenauigkeit, die Effizienz der Arbeitsabläufe und die Früherkennung von Krankheiten verbessern. Das Marktwachstum wird durch steigende Bildgebungsmengen, Ärztemangel, zunehmende klinische Validierung und eine breitere Integration KI-gesteuerter Analysen im gesamten Gesundheitswesen unterstützt.

Zu den wichtigsten Unternehmen, die in der globalen KI-Branche in der medizinischen Diagnostik tätig sind, gehören Aidoc, Olympus, Akoya Biosciences, Inc., Siemens Healthineers AG, Zebra Technologies Corp., Imagen, AliveCor, Inc., GE HealthCare, Cleerly, Inc., Heartflow, Inc., Ibex Medical Analytics, Nano-X Imaging Ltd, Lunit Inc., EchoNous Inc. und NVIDIA Corporation.

Wichtigste Highlights:

Die Marktgröße für KI in der medizinischen Diagnostik belief sich im Jahr 2024 auf 1.467,8 Millionen US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 22,12 % wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 37,56 % bei einer Bewertung von 551,3 Mio. USD.

Das Softwaresegment erzielte im Jahr 2024 einen Umsatz von 797,6 Millionen US-Dollar.

Das Segment Radiologie wird bis 2032 voraussichtlich 3.321,4 Millionen US-Dollar erreichen.

Das Segment Krankenhäuser und Kliniken wird im Prognosezeitraum voraussichtlich die schnellste CAGR von 23,75 % verzeichnen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 25,01 % wachsen.

Das Marktwachstum im Bereich KI in der medizinischen Diagnostik wird durch regulatorische Fortschritte und die zunehmende klinische Validierung KI-basierter Diagnosetools unterstützt. Aufsichtsbehörden genehmigen eine zunehmende Menge KI-gestützter Bildgebungs-, Pathologie- und Screening-Software im Rahmen von Software as a Medical Device (SaMD)-Frameworks und bieten so klarere Wege für die Kommerzialisierung.

Diese Zulassungen verringern das Akzeptanzrisiko für Gesundheitsdienstleister und fördern eine umfassendere klinische Bewertung aller diagnostischen Arbeitsabläufe. Als Reaktion darauf investieren Technologieanbieter verstärkt in klinische Validierungsstudien, Leistungsüberwachung nach dem Inverkehrbringen uswerklärbare KIFunktionen zur Erfüllung behördlicher und klinischer Anforderungen.

Diese Entwicklungen stärken das Vertrauen in KI-gestützte Diagnostik und unterstützen einen breiteren Einsatz in Krankenhäusern und Diagnosezentren.

Im Juni 2024 gab AliveCor die doppelte US-amerikanische FDA-Zulassung für seine KAI 12L AI-Technologie und das Kardia 12L EKG-System bekannt. Die KI ermöglicht die Erkennung von 35 Herzerkrankungen, einschließlich Herzinfarkten, mithilfe eines reduzierten Elektrodensatzes und unterstützt eine schnellere Identifizierung lebensbedrohlicher Herzerkrankungen durch ein tragbares, KI-gestütztes 12-Kanal-EKG-System.

Was treibt den zunehmenden Einsatz KI-basierter Lösungen zur frühen und genauen Krankheitserkennung in der medizinischen Diagnostik voran?

Ein wichtiger Treiber für das Wachstum des KI-Marktes für medizinische Diagnostik ist die zunehmende Konzentration auf die frühe und genaue Erkennung von Krankheiten durch Gesundheitsdienstleister, Krankenhausnetzwerke und Diagnoselabore in wichtigen Therapiebereichen.

Gesundheitsdienstleister legen Wert auf eine frühere Erkennung von Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen und neurologischen Störungen, um die Behandlungsergebnisse zu verbessern und die Kosten für die Langzeitpflege zu senken. Dieser Wandel wird durch die zunehmende Menge und Komplexität diagnostischer Daten verstärkt, einschließlich hochauflösender Bildgebung und multimodaler klinischer Informationen, die durch manuelle Analysen schwer zu interpretieren sind.

KI-gestützte Diagnosealgorithmen werden zunehmend eingesetzt, um die Sensitivität und Spezifität zu verbessern, indem sie Anomalien im Frühstadium erkennen und eine konsistente klinische Interpretation unterstützen. Krankenhäuser und Diagnosezentren integrieren diese Tools, um ein früheres Eingreifen zu ermöglichen, die diagnostische Variabilität zu verringern und das klinische Vertrauen zu verbessern, wodurch das klinische und wirtschaftliche Wertversprechen KI-gesteuerter Diagnoselösungen gestärkt wird.

Im November 2025 brachte Siemens Healthineers eine neue KI-gestützte Radiologie-Dienstleistungssuite auf den Markt, die darauf abzielt, diagnostische Arbeitsabläufe und Krankenhausabläufe zu verbessern. Das Angebot umfasst Planung, Bilderfassung und Berichterstellung und nutzt KI, um klinisch relevante Befunde zusammenzufassen und Betriebsszenarien zu simulieren und so eine höhere Effizienz und Entscheidungsfindung in allen Radiologieabteilungen zu unterstützen.

Welche Strategien verfolgen Marktteilnehmer, um die hohen Kosten und die technische Komplexität KI-gestützter medizinischer Diagnoselösungen zu überwinden?

Eine zentrale Herausforderung, die das Wachstum des KI-Marktes für medizinische Diagnostik bremst, sind die hohen Kosten und die technische Komplexität, die mit der Bereitstellung und Wartung fortschrittlicher KI-gestützter Diagnoselösungen verbunden sind. Die Entwicklung, Validierung und Integration klinisch konformer KI-Software, Bildgebungsplattformen und Dateninfrastruktur erfordert erhebliche Investitionen.

Darüber hinaus erhöht der Bedarf an qualitativ hochwertigen annotierten Datensätzen, qualifizierter datenwissenschaftlicher Expertise und fortlaufender Modellüberwachung die betriebliche Komplexität für Gesundheitsdienstleister. Diese Faktoren können die Akzeptanz einschränken, insbesondere bei kleineren Krankenhäusern, Diagnosezentren und ressourcenbeschränkten Gesundheitssystemen.

Um dieser Herausforderung zu begegnen, konzentrieren sich Marktteilnehmer auf skalierbare cloudbasierte Bereitstellungsmodelle, standardisierte Integrationen und benutzerfreundliche Schnittstellen und erweitern gleichzeitig Schulungen, Supportdienste und strategische Partnerschaften, um die Zugänglichkeit zu verbessern und eine breitere klinische Akzeptanz voranzutreiben.

Wie verändert die Integration von KI-Technologien in routinemäßige klinische Arbeitsabläufe die Diagnosepraktiken auf dem Markt für medizinische Diagnostik?

Ein wichtiger Trend, der den KI-Markt für medizinische Diagnostik beeinflusst, ist die zunehmende Integration von KI-Technologien direkt in routinemäßige klinische Arbeitsabläufe. Gesundheitsdienstleister gehen über eigenständige KI-Tools hinaus und hin zu Lösungen, die in PACS, LIS usw. eingebettet sindEHR-Systemeum eine reibungslose diagnostische Entscheidungsfindung zu unterstützen.

Durch diese Integration können KI-Algorithmen parallel zu bestehenden Bildgebungs- und Berichtsprozessen arbeiten und so eine Fallpriorisierung in Echtzeit, automatisierte Anmerkungen und eine strukturierte Berichterstellung ermöglichen. Die Einbettung von KI in vertraute klinische Umgebungen verbessert die Akzeptanz durch Ärzte, reduziert Arbeitsabläufe und unterstützt die konsistente Nutzung in allen Abteilungen.

Diese Fortschritte stärken die betriebliche Effizienz, verbessern die Diagnosestandardisierung und beschleunigen den Übergang von Piloteinsätzen zur Implementierung im Unternehmensmaßstab, wodurch eine nachhaltige Marktnachfrage gefördert wird.

Im Juli 2024 gaben GE HealthCare und Amazon Web Services (AWS) eine strategische Zusammenarbeit zur Entwicklung speziell entwickelter Basismodelle und generativer KI-Anwendungen für die medizinische Diagnostik bekannt. GE HealthCare hat AWS als strategischen Cloud-Anbieter ausgewählt, um KI-gestützte Arbeitsabläufe zu unterstützen, die darauf abzielen, die Diagnosegenauigkeit zu verbessern, Gesundheitsabläufe zu rationalisieren und die Ergebnisse der Patientenversorgung zu verbessern.

Schnappschuss des Marktberichts über KI in der medizinischen Diagnostik

Nach Komponente (Software, Hardware und Dienstleistungen): Das Softwaresegment erwirtschaftete im Jahr 2024 797,6 Millionen US-Dollar, angetrieben durch die zunehmende Einführung von KI-Algorithmen für Bildanalyse und automatisierte Diagnose in Krankenhäusern und Diagnosezentren.

Nach Anwendung (Radiologie, Pathologie, Kardiologie, Neurologie und andere): Die Radiologie hielt im Jahr 2024 43,23 % des Marktes, was auf die weit verbreitete Einführung von KI-gestützten Bildgebungslösungen zurückzuführen ist, die die Erkennungsgenauigkeit und die Effizienz des Arbeitsablaufs verbessern.

Nach Endbenutzern (Krankenhäuser und Kliniken, Zentren für diagnostische Bildgebung, Pathologielabore und andere): Das Segment Krankenhäuser und Kliniken wird bis 2032 voraussichtlich 4.274,5 Millionen US-Dollar erreichen, was auf den groß angelegten Einsatz von KI-Diagnosetools zur Verwaltung hoher Patientenzahlen und zur Behebung des Ärztemangels zurückzuführen ist.

Wie ist das Marktszenario in Nordamerika und im asiatisch-pazifischen Raum?

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil der nordamerikanischen KI in der medizinischen Diagnostik lag im Jahr 2024 auf dem Weltmarkt bei rund 37,56 %, mit einer Bewertung von 551,3 Millionen US-Dollar. Diese Dominanz wird auf die fortschrittliche Gesundheitsinfrastruktur in dieser Region, die hohe Akzeptanz digitaler Gesundheitstechnologien und den zunehmenden Einsatz von KI in Krankenhäusern und Diagnosezentren zurückgeführt.

Das Marktwachstum wird zusätzlich durch die Präsenz von Imaging-OEMs und Cloud-Technologieanbietern unterstützt, die Innovation und Kommerzialisierung beschleunigen. Steigende Mengen diagnostischer Bildgebung, Ärztemangel und die Nachfrage nach einer frühen und genauen Krankheitserkennung treiben die Einführung KI-gestützter Lösungen in den Arbeitsabläufen der Radiologie, Pathologie und Kardiologie voran.

Darüber hinaus erhöhen unterstützende regulatorische Rahmenbedingungen und nachhaltige IT-Investitionen im Gesundheitswesen durch Regierungsbehörden die Nachfrage nach KI-gestützten medizinischen Diagnoselösungen in der gesamten Region weiter.

Im November 2025 startete Aidoc gemeinsam mit AdventHealth einen der größten KI-Bildgebungseinsatz in den USA, der mehrere Krankenhäuser und Radiologiezentren in Florida und Kentucky umfasst. Die Initiative nutzt die KI-Plattform von Aidoc, um Klinikern dabei zu helfen, dringende Fälle schnell zu identifizieren, diagnostische Arbeitsabläufe zu beschleunigen und die Patientensicherheit für Millionen von Patienten jährlich zu verbessern.

Der asiatisch-pazifische Raum steht vor einem deutlichen Wachstum mit einer robusten jährlichen Wachstumsrate von 25,01 % im Prognosezeitraum, angetrieben durch den raschen Ausbau der Gesundheitsinfrastruktur und zunehmende staatliche Initiativen zur Digitalisierung der Gesundheitssysteme.

Steigende Gesundheitsausgaben, wachsende private Krankenhausnetzwerke und die Einführung der Telemedizin beschleunigen die Nachfrage nach KI-basierten Diagnoselösungen. Steigende Bildgebungsmengen und erweiterte Präventionsprogramme in den Bereichen Onkologie, Kardiologie und Infektionskrankheiten führen zu einer zunehmenden klinischen Akzeptanz KI-basierter Diagnoselösungen.

Im Mai 2024 ging Akoya Biosciences eine Partnerschaft mit Shanghai KR Pharmtech ein, um gemeinsam KR-HT5 zu entwickeln, eine räumliche Biologie-Diagnoseplattform, die auf der PhenoImager HT-Technologie von Akoya basiert. Die Lösung erhielt vor der Markteinführung die Genehmigung der chinesischen National Medical Products Administration (NMPA), um Pathologie-Workflows der nächsten Generation zu unterstützen und die klinische Entscheidungsfindung sowie die Einführung KI-gestützter Diagnostik in der Region zu verbessern.

Regulatorische Rahmenbedingungen

In den USA wird KI in medizinischen Diagnoselösungen gemäß den FDA-Richtlinien hauptsächlich als Software as a Medical Device (SaMD) reguliert. Die FDA bewertet Sicherheit, Wirksamkeit und klinische Validierung durch Einreichungen vor der Markteinführung und stellt gleichzeitig Leitlinien für Algorithmusaktualisierungen, Leistungsüberwachung in der Praxis und Risikomanagement bereit.

In der EU überwachen die Europäische Arzneimittel-Agentur (EMA) und die zuständigen nationalen Behörden KI-basierte Diagnosetools, die die Konformität mit der Medizinprodukteverordnung (MDR) und der In-vitro-Diagnostikverordnung (IVDR) erfordern, wobei der Schwerpunkt auf klinischer Evidenz, Transparenz und Überwachung nach dem Inverkehrbringen liegt.

In Japan regelt die Pharmaceuticals and Medical Devices Agency (PMDA) die KI-Diagnose, indem sie den Nachweis von Sicherheit, Genauigkeit und Interoperabilität vorschreibt und gleichzeitig den unbeaufsichtigten klinischen Einsatz ohne gründliche Bewertung einschränkt.

Weltweit fördert die WHO Governance-Rahmen für KI im Gesundheitswesen, empfiehlt eine internationale Zusammenarbeit bei ethischer Nutzung, Transparenz und gleichberechtigtem Zugang und unterstützt gleichzeitig Innovation und klinische Akzeptanz.

Wettbewerbslandschaft

Führende Akteure auf dem Markt für KI in der medizinischen Diagnostik konzentrieren sich auf technologische Innovation, strategische Zusammenarbeit und Portfolioerweiterung, um der steigenden Nachfrage nach genauen, effizienten und skalierbaren Diagnoselösungen gerecht zu werden.

Unternehmen entwickeln fortschrittliche KI-gestützte Plattformen für die Radiologie, Pathologie, Kardiologie und multimodale Diagnostik, um die Erkennungsgenauigkeit, die Effizienz der Arbeitsabläufe usw. zu verbessernklinische Entscheidungsunterstützung.

Diese Firmen führen klinische Validierungsstudien, Piloteinsätze und Leistungsbewertungen in der Praxis durch, um Zuverlässigkeit, Reproduzierbarkeit und Einhaltung gesetzlicher Standards nachzuweisen. Strategische Partnerschaften, Cloud-Integration und die Übernahme spezialisierter KI-Startups erleichtern die Einführung in Krankenhäusern, Diagnosezentren und Gesundheitsnetzwerken zusätzlich.

Im Dezember 2025 kündigten GE HealthCare und Mayo Clinic die GEMINI-RT-Initiative an, eine gemeinsame Initiative zur Förderung der personalisierten Strahlentherapie und Krebsbehandlung. Die Partnerschaft konzentriert sich auf Innovationen in den Bereichen Behandlungsvorhersage, Planung, Automatisierung, Arbeitsabläufe und Überwachung für die Radioonkologie und baut auf ihrer langjährigen strategischen Forschungskooperation im Bereich Radiologie auf.

Im September 2025 führte die Olympus Corporation ihr OLYSENSE CAD/AI-Portfolio in den USA und Europa kommerziell ein. Das KI-gestützte Portfolio ermöglicht eine frühere Erkennung und verbesserte klinische Ergebnisse. Zu den europäischen Markteinführungen zählen CADDIE, CADU und SMARTIBD sowie in den USA die Markteinführung von CADDY mit Erkennungsfunktionen.

Im Oktober 2024 erhielt das zur Olympus-Gruppe gehörende Unternehmen Odin Medical Ltd. (Odin Vision) in Europa die CE-Kennzeichnung für seine Cloud-KI-Endoskopiegeräte CADDIE, CADU und SMARTIBD gemäß der Medical Device Regulation (MDR), wodurch die betriebliche Effizienz und die klinischen Ergebnisse in der Endoskopie verbessert wurden.

Im April 2024 führte GE HealthCare Caption AI auf seinem drahtlosen tragbaren Ultraschallsystem Vscan Air SL ein, das es Ärzten ermöglicht, Herzbilder in diagnostischer Qualität mit Echtzeitführung und automatischer Schätzung der Ejektionsfraktion zu erfassen. Die Technologie unterstützt schnelle kardiologische Beurteilungen am Behandlungsort und verbessert so die klinische Entscheidungsfindung und die Effizienz der Arbeitsabläufe.

Häufig gestellte Fragen

Wie hoch ist das prognostizierte Wachstum des Marktes für künstliche Intelligenz in der medizinischen Diagnostik?

Was sind die Haupttreiber der Nachfrage nach KI in der medizinischen Diagnostik?

Welche Arten von KI-Diagnoselösungen werden am häufigsten verwendet?

Welche Regionen sind führend bei der Einführung von KI in der medizinischen Diagnostik?

Vor welchen Herausforderungen steht dieser Markt?

Wer sind die Hauptakteure auf diesem Markt?

Welche Innovationen prägen den Markt für KI in der medizinischen Diagnostik?

Welche Chancen bestehen für Investoren und Entwickler?

Wie kann dieser Bericht dazu beitragen, die langfristigen klinischen und finanziellen Vorteile einer Investition in KI-Diagnostik zu verstehen?

Wie geht dieser Bericht auf Bedenken hinsichtlich der Leistung, Sicherheit und Zuverlässigkeit von KI ein?

Wie kann dieser Bericht dazu beitragen, Investitionen in den Ausbau von KI-Diagnoselösungen zu rechtfertigen?

Wie trägt dieser Bericht dazu bei, die neuesten Technologien zu verstehen, die die Diagnoseeffizienz verbessern?

Autor

Swati ist ein engagierter Forschungsanalyst mit einer Leidenschaft für die Optimierung von Systemen und Prozessen in verschiedenen Branchen. Er ist auf das Gesundheitswesen spezialisiert, bringt aber auch wertvolles Fachwissen in Sektoren wie Konsumgüter, Biowissenschaften und mehr ein. Ihr domänenübergreifender Forschungsansatz ermöglicht es ihr, klare, umsetzbare Berichte zu erstellen, die als Grundlage für strategische Entscheidungen in verschiedenen Bereichen dienen. Swati ist bestrebt, den sich entwickelnden Trends immer einen Schritt voraus zu sein und nutzt ihr umfassendes Verständnis verschiedener Sektoren, um Erkenntnisse zu liefern, die für eine Reihe von Branchen relevant sind. In ihrer Freizeit genießt sie Musik und verbringt viel Zeit mit ihrer Familie, was ihre Kreativität anregt und ihren beruflichen Ansatz bereichert.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.