3D-Stacking-Marktgröße, Anteil, Wachstum und Branchenanalyse, nach Methode (Chip-zu-Chip, Chip-zu-Wafer, Die-zu-Die, Die-zu-Wafer, Wafer-zu-Wafer), nach Verbindungstechnologie (3D-Hybrid-Bonding, 3D-TSV (Through-Silicon Via), monolithische 3D-Integration), nach Gerätetyp, nach Endverbrauchsbranche und regionaler Analyse, 2025-2032

Seiten: 200 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Versha V. | Zuletzt aktualisiert: März 2026

Der 3D-Stacking-Prozess integriert mehrere Halbleiterschichten in einem einzigen Gehäuse, um die Geräteleistung zu verbessern und den Platzbedarf zu reduzieren. Es kombiniert fortschrittliche Verbindungstechnologien wie 3D-Hybrid-Bonding, Durchkontaktierungen durch Silizium und monolithische 3D-Integration, um eine höhere Geschwindigkeit, Effizienz und Dichte zu erreichen.

Dieser Prozess wird in Geräten wie Speicher, Logik-ICs, Bildgebungskomponenten, LEDs und MEMS-Sensoren angewendet und ermöglicht vielfältige Funktionen. Es bedient Branchen wie Unterhaltungselektronik, Kommunikation, Automobil, Fertigung und Gesundheitswesen und unterstützt kompakte Designs, verbesserte Leistung und effiziente Systemintegration.

3D-Stacking-MarktÜberblick

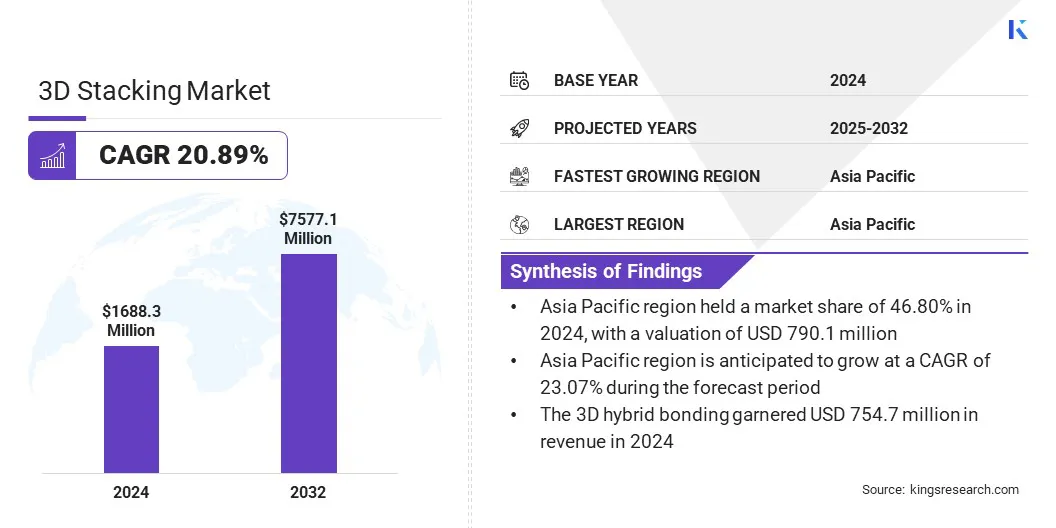

Die weltweite Größe des 3D-Stacking-Marktes wurde im Jahr 2024 auf 1.688,3 Millionen US-Dollar geschätzt und wird voraussichtlich von 2.008,3 Millionen US-Dollar im Jahr 2025 auf 7.577,1 Millionen US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 20,89 % im Prognosezeitraum entspricht.

Das Wachstum wird durch die steigende Nachfrage nach kundenspezifischen Beschleunigern der nächsten Generation angetrieben, die leistungsstarke und energieeffiziente Halbleiterlösungen erfordern. Fortschritte in der Schichtübertragungstechnologie, wie etwa die Verlagerung ultradünner Transistorschichten auf verschiedene Wafer für heterogene Integration, verbessern die Verbindungsdichte und die Geräteleistung.

Wichtigste Highlights:

Die Größe der 3D-Stacking-Branche belief sich im Jahr 2024 auf 1.688,3 Millionen US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 20,89 % wachsen.

Der asiatisch-pazifische Raum hatte im Jahr 2024 einen Marktanteil von 46,80 % bei einer Bewertung von 790,1 Mio. USD.

Das Chip-to-Chip-Segment erwirtschaftete im Jahr 2024 einen Umsatz von 499,7 Millionen US-Dollar.

Das Segment 3D-Hybrid-Bonding wird bis 2032 voraussichtlich 4.361,2 Millionen US-Dollar erreichen.

Das Segment der Speichergeräte wird bis 2032 voraussichtlich 2.775,3 Millionen US-Dollar erreichen.

Das Segment der Unterhaltungselektronik wird bis 2032 voraussichtlich 2.051,8 Millionen US-Dollar erreichen.

Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,68 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem 3D-Stacking-Markt tätig sind, gehören Taiwan Semiconductor Manufacturing Company Limited, Intel Corporation, Samsung, Advanced Micro Devices, Inc., SK HYNIX INC., ASE, Amkor Technology, Powertech Technology Inc., Jiangsu Changdian Technology Co., Ltd., XMC, Tezzaron, BroadPak Corporation, X-FAB Silicon Foundries SE, United Microelectronics Corporation und Texas Instruments Incorporated.

Das Marktwachstum wird durch die Einführung fortschrittlicher Multi-Die-Gehäuse für KI-Beschleuniger vorangetrieben, die die Integration mehrerer Hochleistungschips in einem einzigen Gehäuse ermöglichen. Dies verbessert die Verarbeitungsgeschwindigkeit, reduziert die Latenz und steigert die Energieeffizienz für KI- und maschinelle Lern-Workloads.

Hersteller nutzen innovative Verbindungs- und Wärmemanagementlösungen, um Leistung und Zuverlässigkeit in dicht gepackten Architekturen zu optimieren. Die Technologie unterstützt skalierbare und flexible Designs und ermöglicht es Unternehmen, den steigenden Rechenanforderungen von KI-Anwendungen der nächsten Generation gerecht zu werden.

Im Mai 2025 brachte Marvell Technology, Inc. eine neue Multi-Die-Packaging-Plattform auf den Markt, die für kundenspezifische KI-Beschleuniger entwickelt wurde. Die Plattform ermöglicht größere Multi-Chip-Konfigurationen bei gleichzeitiger Reduzierung des Stromverbrauchs und der Gesamtkosten und verbessert die Effizienz der Die-to-Die-Verbindung. Es enthält einen modularen RDL-Interposer als Alternative zu herkömmlichen Silizium-Interposern und unterstützt die HBM3/3E-Speicherintegration.

Markttreiber

Wachsende Nachfrage nach kundenspezifischen Beschleunigern der nächsten Generation

Der 3D-Stacking-Markt wird durch die wachsende Nachfrage nach kundenspezifischen Beschleunigern der nächsten Generation angetrieben, die für unverzichtbar sindHochleistungsrechnen, künstliche Intelligenz und Rechenzentrumsanwendungen. 3D-Stacking ermöglicht Hochgeschwindigkeitsverarbeitung und Energieeffizienz durch die Integration mehrerer Halbleiterschichten in einem einzigen Gehäuse und erfüllt so die Leistungsanforderungen moderner Beschleuniger.

Dies ermöglicht es Herstellern, eine höhere Rechenleistung und eine geringere Latenz zu erreichen und gleichzeitig eine kompakte Stellfläche beizubehalten. Die Nachfrage nach verbesserter Leistung in speziellen Computeranwendungen beschleunigt die Einführung von 3D-Stacking-Technologien in verschiedenen Branchen.

Im Dezember 2024 stellte Broadcom Inc. seine 3.5D eXtreme Dimension System in Package (XDSiP)-Plattform zur Unterstützung benutzerdefinierter KI-XPUs vor. Die Plattform vereint 3D-Silizium-Stacking mit 2,5D-Packaging und ermöglicht so die Integration mehrerer Rechenchips, I/O-Chips und HBM-Speicherstacks in einem einzigen Paket. Es verbessert die Verbindungsdichte, senkt den Stromverbrauch und reduziert die Latenz, während gleichzeitig ein kompaktes Gehäusedesign für KI-Anwendungen erhalten bleibt.

Marktherausforderung

Probleme beim Wärmemanagement in 3D-Stacking-Geräten

Eine große Herausforderung auf dem 3D-Stacking-Markt ist die Bewältigung der Wärmeableitung in hochdichten gestapelten Chips. Eine erhöhte Schichtdichte erzeugt mehr Wärme, was die Leistung und Zuverlässigkeit des Geräts beeinträchtigen kann. Dies schränkt die breite Akzeptanz ein, insbesondere bei Hochleistungsrechnern und kompakten elektronischen Geräten.

Um diesem Problem entgegenzuwirken, investieren Unternehmen in fortschrittliche Wärmemanagementlösungen, einschließlich mikrofluidischer Kühlung und verbesserter Wärmeverteilungsmaterialien. Hersteller optimieren außerdem die Chiparchitektur und das Stapeldesign, um die Wärmeableitung zu verbessern und eine konstante Leistung aufrechtzuerhalten.

Markttrend

Fortschritte in der Layer-Transfer-Technologie

Ein wichtiger Trend auf dem 3D-Stacking-Markt ist die Verwendung ultradünner Transistorschichtübertragungen auf verschiedene Wafer, die durch Fortschritte bei der heterogenen Integration ermöglicht werden. Dadurch können Hersteller verschiedene Halbleiterschichten effizient stapeln und so die Verbindungsdichte und Signalintegrität verbessern.

Es ermöglicht außerdem die Kombination von Logik, Speicher und Spezialchips in einem einzigen Gehäuse, wodurch die Gesamtleistung des Geräts verbessert wird. Unternehmen nutzen diese Technik, um der wachsenden Nachfrage nach kompakten, leistungsstarken und energieeffizienten elektronischen Geräten gerecht zu werden.

Im Juni 2025 gaben Soitec und Powerchip Semiconductor Manufacturing Corporation (PSMC) eine strategische Zusammenarbeit zur Weiterentwicklung der ultradünnen Transistor Layer Transfer (TLT)-Technologie für 3D-Stacking im nm-Maßstab bekannt. Der Schwerpunkt der Partnerschaft liegt auf der Lieferung von 300-mm-Substraten mit einer Trennschicht, um die Hochgeschwindigkeitsübertragung ultradünner Transistorschichten zu ermöglichen und das 3D-Chip-Stacking der nächsten Generation zu unterstützen.

Nach Methode (Chip-to-Chip, Chip-to-Wafer, Die-to-Die, Die-to-Wafer und Wafer-to-Wafer): Das Chip-to-Chip-Segment erzielte im Jahr 2024 aufgrund der hohen Akzeptanz kompakter und leistungsstarker elektronischer Geräte einen Umsatz von 499,7 Millionen US-Dollar.

Nach Verbindungstechnologie (3D-Hybrid-Bonding, 3D-TSV (Through-Silicon Via) und monolithische 3D-Integration): Das 3D-Hybrid-Bonding-Segment hielt im Jahr 2024 aufgrund seiner höheren Verbindungsdichte und verbesserten Signalleistung 44,70 % des Marktes.

Nach Gerätetyp (Speichergeräte, Logik-ICs, Bildgebung und Optoelektronik, LEDs, MEMS/Sensoren und andere): Das Speichergerätesegment wird aufgrund der steigenden Nachfrage nach leistungsstarken und energieeffizienten Speicherlösungen bis 2032 voraussichtlich 2.775,3 Millionen US-Dollar erreichen.

Nach Endverbrauchsbranche (Konsumelektronik, Kommunikation, Automobil, Fertigung, medizinische Geräte und Gesundheitswesen und andere): Das Segment der Unterhaltungselektronik wird aufgrund der zunehmenden Integration fortschrittlicher Halbleiter in Smartphones und Wearables bis 2032 voraussichtlich 2.051,8 Millionen US-Dollar erreichen.

3D-Stacking-MarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil von 3D-Stacking im asiatisch-pazifischen Raum lag im Jahr 2024 auf dem Weltmarkt bei 46,80 %, mit einer Bewertung von 790,1 Millionen US-Dollar. Diese Dominanz ist auf das Vorhandensein großer Halbleiterfertigungszentren und die hohe Akzeptanz von zurückzuführenfortschrittliche VerpackungTechnologien in Ländern wie China, Japan und Südkorea.

Halbleiterunternehmen in der Region profitieren von einer kosteneffizienten Produktion, qualifizierten Arbeitskräften und staatlicher Unterstützung für die Halbleiterinfrastruktur, was die breitere Einführung von 3D-Stacking-Lösungen vorantreibt.

Nordamerika dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 19,68 % wachsen. Dieses Wachstum wird durch starke Forschungs- und Entwicklungsanstrengungen vorangetrieben, die sich auf innovative Materialien und fortschrittliche 3D-Stapeltechniken konzentrieren. Halbleiterunternehmen in der Region nutzen Forschungseinrichtungen und strategische Partnerschaften, um die Chipeffizienz und -dichte zu verbessern und so die Einführung in den Bereichen Unterhaltungselektronik, Automobil und Kommunikation zu beschleunigen.

Im April 2025 entwickelte das MIT Lincoln Laboratory einen speziellen Benchmarking-Chip zum Testen von Kühllösungen für 3D-integrierte Mikroelektronik. Der Chip erzeugt hohe Leistung, um Wärme in gestapelten Schaltkreisen zu simulieren, und misst Temperaturänderungen bei der Anwendung von Kühlmethoden. Das von DARPA im Rahmen des Minitherms3D-Programms finanzierte Projekt unterstützt HRL Laboratories bei der Entwicklung von Wärmemanagementsystemen für heterogene integrierte 3D-Stacks.

Regulatorische Rahmenbedingungen

In den USADas Bureau of Industry and Security (BIS) reguliert 3D-Stacking-Technologien, indem es den Export von fortschrittlicher Halbleiterfertigungsausrüstung kontrolliert und Transfers an ausländische Unternehmen einschränkt.

In Europa, regelt die Europäische Kommission durch den European Chips Act, der Regeln für Investitions-, Fertigungs- und Innovationsanreize festlegt und so sichere und belastbare Halbleiterlieferketten gewährleistet.

In JapanDas Ministerium für Wirtschaft, Handel und Industrie regelt die Entwicklung von 3D-Chiplets, indem es Forschungsprogramme unterstützt, Industriestandards festlegt und Anreize für inländische Halbleiterhersteller bietet.

Wettbewerbslandschaft

Wichtige Akteure der globalen 3D-Stacking-Branche konzentrieren sich auf die Verbesserung der Geräteleistung und -effizienz durch fortschrittliche Materialinnovationen. Unternehmen investieren in die Forschung, um neue Materialien zu entwickeln, die die Chipkapazität reduzieren, was die Signalintegrität verbessert und den Stromverbrauch in gestapelten Logik- und DRAM-Chips senkt.

Hersteller implementieren komplexe Wärmemanagementlösungen, um die Leistungsstabilität in 3D-Strukturen mit hoher Dichte aufrechtzuerhalten. Darüber hinaus verfolgen Marktteilnehmer strategische Kooperationen mit Ausrüstungslieferanten und Forschungseinrichtungen, um die Einführung dieser Materialien zu beschleunigen und den 3D-Stapelprozess für Hochleistungsanwendungen zu optimieren.

Im Juli 2024 brachte Applied Materials, Inc. neue materialtechnische Lösungen auf den Markt, um die Kupferchip-Verkabelung auf den 2-nm-Knoten und darüber hinaus auszudehnen. Die Lösung kombiniert Ruthenium und Kobalt, um den elektrischen Widerstand um bis zu 25 Prozent zu reduzieren, und führt ein verbessertes Low-k-Dielektrikum ein, das Logik- und DRAM-Chips für fortschrittliches 3D-Stacking stärkt. Es wird erwartet, dass dies eine äußerst energieeffiziente Datenverarbeitung und eine verbesserte Chipleistung ermöglicht.

Wichtige Unternehmen im 3D-Stacking-Markt:

Taiwan Semiconductor Manufacturing Company Limited

Im August 2025, Socionext Inc. erweiterte sein Portfolio um fortschrittliche 3DIC-Lösungen, einschließlich verbesserter 3D-Die-Stacking- und 5,5D-Packaging-Technologien. Das Angebot umfasst Face-to-Face (F2F) 3D-Stacking von N3-Rechen- und N5-I/O-Chips und ermöglicht so eine höhere Integrationsdichte, einen geringeren Stromverbrauch und eine verbesserte Leistung für Verbraucher-, KI- und HPC-Anwendungen.

Im Juni 2024, Ansys kündigte seine Integration mit NVIDIA Omniverse an, um 3D-Multiphysik-Visualisierung für 3D-IC-Designs der nächsten Generation zu ermöglichen. Die Zusammenarbeit ermöglicht es Designern, in Echtzeit mit elektromagnetischen und thermischen Modellen zu interagieren und so die Diagnose und Optimierung für Anwendungen wie 5G/6G, KI/ML, IoT und autonome Fahrzeuge zu verbessern. Diese Lösung unterstützt Chipstapel mit mehreren Chips und trägt so zur Optimierung von Leistung, Zuverlässigkeit und Energieeffizienz in kompakten Halbleitergehäusen bei.

bedeutsam

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den 3D-Stacking-Markt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.