Marktgröße, Anteil, Wachstum und Industrieanalyse von Seltener erd nach Typ (Cerium, Dyprosium, Lanthanum, andere), nach Anwendung (Magnete, Katalysatoren, Phosphoren, andere) und regionale Analyse, 2024-2031

Seiten: 150 | Basisjahr: 2023 | Veröffentlichung: May 2025 | Autor: Versha V. | Zuletzt aktualisiert: August 2025

Der Markt umfasst die Extraktion, Verfeinerung und Verteilung von Seltenerdelementen (REEs), die die 15 Lanthanide zusammen mit Scandium und Yttrium umfassen. Diese Elemente sind für fortschrittliche Technologien aufgrund ihrer einzigartigen Eigenschaften wie hoher Magnetstärke, Lumineszenz und katalytischer Effizienz von entscheidender Bedeutung, die sie in einer Vielzahl fortschrittlicher Technologien unverzichtbar machen.

Der Bericht bietet einen Überblick über die primären Wachstumstreiber, die durch regionale Analyse und regulatorische Rahmenbedingungen unterstützt werden, die voraussichtlich im Prognosezeitraum die Marktentwicklung beeinflussen werden.

Markt für Seltenerd -MetalleÜberblick

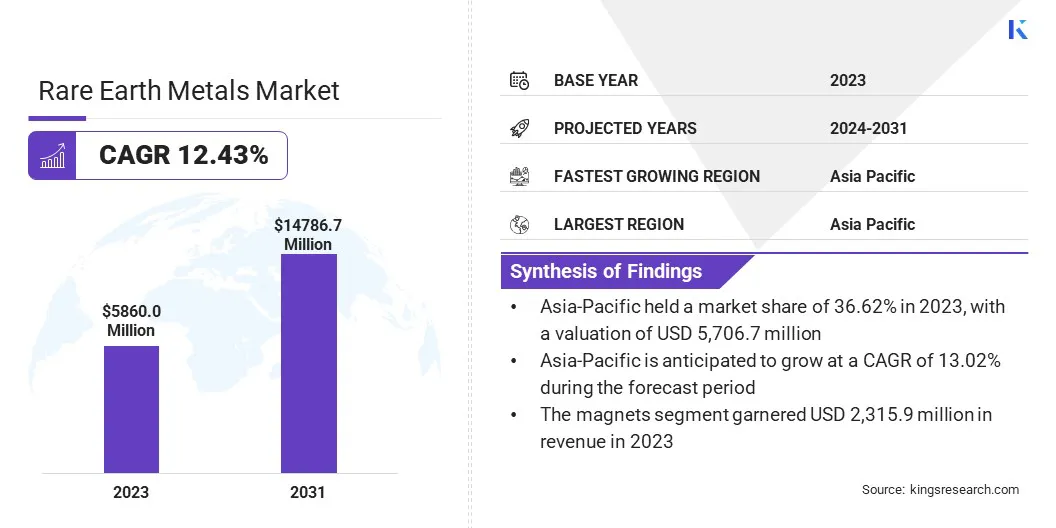

Die Marktgröße für Seltenerde -Metalle wurde im Jahr 2023 mit 5.860,0 Mio. USD geschätzt und wird voraussichtlich von 6,512,2 Mio. USD im Jahr 2024 auf 14.786,7 Mio. USD bis 2031 wachsen, was im Prognosezeitraum einen CAGR von 12,43% aufwies.

Das Marktwachstum wird durch die zunehmende Einführung von vorangetriebenElektrofahrzeugeund Technologien für erneuerbare Energien, die beide stark auf Seltenerdelementen für Komponenten wie permanente Magnete und hocheffiziente Motoren beruhen.

Major companies operating in the rare earth metals industry are Shenghe Resources Holding Co., Ltd., Canada Rare Earth Corporation, Lynas Rare Earths Ltd, IREL Limited, Rare Element Resources Ltd, Arafura Rare Earths, Ucore Rare Metals Inc., Northern Minerals, Alkane Resources Ltd, MP Materials, NEO, Shin-Etsu Chemical Co., Ltd, Iluka Resources Limited, Energy Transition Minerals Ltd und Australian Strategic Materials Ltd.

Darüber hinaus verbessert die fortlaufende Innovation in der Magnet -Technologie und der Materialverarbeitung die Leistung und Effizienz von Anwendungen in Seltenen erd und beschleunigt das Marktwachstum.

Die Hersteller investieren auch in integrierte Lieferketten und fortschrittliche Trennungstechnologien, um die Produktionsfähigkeiten zu verbessern und die materielle Sicherheit zu gewährleisten. Diese strategischen Anstrengungen sind für die Befriedigung der wachsenden globalen Nachfrage von entscheidender Bedeutung und die Abhängigkeit von konzentrierten Quellen des Versorgung mit Seltenen Erden.

Im Dezember 2024 investierte BMW I Ventures in Phoenix Tailings, um die Ausweitung der in den USA ansässigen Seltenerdverarbeitung zu unterstützen. Die Finanzierung zielt darauf ab, die Produktion auf 200 Tonnen jährlich unter Verwendung eines Null-Abfall-Verfahrens zu skalieren, die inländische Lieferkette zu stärken und die Abhängigkeit von ausländischen Quellen zu verringern.

Schlüsselhighlights

Die Marktgröße für Seltenerde -Metalle wurde im Jahr 2023 mit 5.860 Mio. USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 12,43% wachsen.

Der asiatisch-pazifische Raum hielt 2023 einen Marktanteil von 36,62% mit einer Bewertung von 2.145,9 Mio. USD.

Das Dyprosium -Segment erzielte 2023 einen Umsatz von 2.252,6 Mio. USD.

Das Magnetesegment wird voraussichtlich bis 2031 USD 6.457,8 Mio. USD erreichen.

Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 12,67% wachsen.

Marktfahrer

Strategische Bedeutung in der Verteidigung und in der Luft- und Raumfahrt

Die strategische Bedeutung von Seltenen erdmetallen in der Verteidigung und in der Luft- und Raumfahrtanwendungen fördert das Marktwachstum. Diese Metalle sind für hochfeste Magnete, präzisionsgeführte Waffen, Radarsysteme und Satellitenkommunikation von wesentlicher Bedeutung, wodurch die Expansion des Marktes gesteigert wird.

Verteidigungsagenturen und Hersteller von Luft- und Raumfahrt -Herstellern priorisieren zunehmend den sicheren Zugang zu diesen kritischen Materialien und veranlassen Investitionen in die Infrastruktur inländischer Bergbau und Verarbeitung. Diese strategische Veränderung, die durch nationale Sicherheitsbedenken und die Widerstandsfähigkeit der Lieferkette unterstützt wird, trägt erheblich zur Markterweiterung bei.

Im März 2024 kündigte das US-Verteidigungsministerium Fortschritte bei der Entwicklung einer inländischen Lieferkette „Mine-to-Magnet“ Seltenerde. Seit 2020 wurden über 439 Mio. USD investiert, um die Abhängigkeit von ausländischen Quellen zu verringern und den Zugang zu kritischen Materialien für Verteidigungssysteme wie F-35, U-Boote und Raketen sicherzustellen.

Marktherausforderung

Geopolitische Konzentration der Lieferkette

Eine große Herausforderung, die das Wachstum des Marktes für Seltenerd -Metalle behindert, ist die geopolitische Konzentration der Lieferkette, wobei China sowohl den Bergbau als auch die Verarbeitung von Seltenerdelementen dominiert. Diese Abhängigkeit schafft eine erhebliche Anfälligkeit für Handelsbeschränkungen, Exportkontrollen und geopolitische Spannungen, die die globale Versorgung und die Volatilität des Marktes auslösen können.

Da sich die strategische Bedeutung von Seltenen Erden in den Bereichen wie Verteidigung, erneuerbare Energien und fortgeschrittene Elektronik in den Bereichen verschärft, versuchen Regierungen und Branchen, diese Abhängigkeit durch Diversifizierung von Versorgungsquellen und Investitionen in die inländischen Verarbeitungsfähigkeiten zu verringern. Diese Bemühungen sind entscheidend für die Verbesserung der Widerstandsfähigkeit der Lieferkette und die Minderung der nationalen Sicherheitsrisiken.

Im September 2024 kündigte der Saskatchewan Research Council (SRC) an, dass seine Seltene Erden -Verarbeitungsanlage in Saskatoon als erste in Nordamerika Seltenerdmetalle produzierte. Die Einrichtung bezieht weltweit Materialien und zielt darauf ab, monatlich 40 Tonnen Seltenerdmetalle herzustellen, wodurch die Abhängigkeit von China und unterstützende Branchen wie Elektrofahrzeuge verringert wird.

Um diese Herausforderung zu begegnen, bilden die Länder internationale Allianzen, fördern Recycling -Technologien und unterstützen die Forschung zu materiellen Substituten. Diese Initiativen zielen gemeinsam darauf ab, ein stabileres, autarkeres Seltenerd-Ökosystem aufzubauen, das langfristiges industrielles Wachstum und Innovation unterstützen kann.

Markttrend

Die Nachfrage durch erneuerbare Energien und Elektrofahrzeuge steigt

Die wachsende Einführung erneuerbarer Energien- und Elektrofahrzeuge erhöht die Nachfrage nach Seltenerdmetallen, insbesondere nach dauerhaften Hochleistungsmagneten. Elemente wie Neodym und Praseodymium sind entscheidend für die Herstellung effizienter Windturbinengeneratoren und Motoren für Elektrofahrzeuge, bei denen Langlebigkeit, Festigkeit und thermische Stabilität von größter Bedeutung sind.

Dieser Trend veranlasst strategische Investitionen und technologische Fortschritte in der Wertschöpfungskette von Seltener erdmetallen. Da die Hersteller den Anforderungen an saubere Energie und Mobilität entsprechen, verzeichnet der Markt ein beschleunigtes Wachstum, das durch globale Nachhaltigkeitsziele und die Erweiterung der erneuerbaren Infrastruktur unterstützt wird.

Im April 2025 startete Solvay eine neue Produktionslinie für Seltene Erden an seinem Standort La Rochelle in Frankreich und markierte einen wichtigen Fortschritt bei der Stärkung der Europa -Versorgung mit wesentlichen Materialien für dauerhafte Magnete. Diese Expansion ermöglicht die kommerzielle Produktion von Seltenerdelementen, die für Elektrofahrzeuge, erneuerbare Energien und fortschrittliche Elektronik von entscheidender Bedeutung sind und das Ziel der Europäischen Union unterstützt, 30% der ständigen Magnetnachfrage bis 2030 zu erfüllen.

Marktbericht für Seltenerde -Metalle Snapshot

Segmentierung

Details

Nach Typ

Cerium, Dyprosium, Lanthan, andere (Gadolinium, Holmium, Europium, Lutetium usw.)

Durch Anwendung

Magnete, Katalysatoren, Phosphoren, andere (Polierpulver, Legierungen)

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Typ (Cerium, Dyprosium, Lanthanum und andere (Gadolinium, Holmium, Europium und Lutetium): Das Dyprosium -Segment verdiente aufgrund seiner kritischen Anwendung bei der Verbesserung der Effizienz und der Leistung von in Motoren und elektronischen Devices verwendeten Permanentmagneten 2.252,6 Mio. USD.

Durch Anwendung (Magnete, Katalysatoren, Phosphoren und andere (Polierpulver und Legierungen)): Das Magnetesegment hielt einen Anteil von 39,52%im Jahr 2023, die durch die zunehmende Nachfrage nach Hochleistungsmagneten in Elektrofahrzeugen, Windkraftanlagen und Verbraucherelektronik angetrieben wurden.

Markt für Seltenerd -MetalleRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von Asia Pacific Seltener erd Metalle betrug im Jahr 2023 bei rund 36,62% im Wert von 2.145,9 Mio. USD. Diese Dominanz wird durch Chinas Führung in der Produktion und Verarbeitung sowie die steigende regionale Nachfrage durch rasche Industrialisierung und technologische Fortschritte angeheizt.

Länder wie Indien und Japan verzeichnen einen erhöhten Verbrauch von Seltenerdmetallen für Anwendungen in Elektrofahrzeugen, Elektronik und erneuerbare Energien. Investitionen inSaubere EnergieDie Infrastruktur und die Position der Region als wichtiger Hub für die Windkraftanlage und die EV-Produktion erhöhen die Notwendigkeit von Hochleistungsmagneten, die von Seltenerdelementen abhängig sind.

Nordamerika Seltener Earth -Metalle -Industrie wird im Prognosezeitraum schätzungsweise mit einer robusten CAGR von 12,67% wachsen. Dieses Wachstum wird durch die steigende Nachfrage des Elektrofahrzeugs, der erneuerbaren Energien und des Verteidigungssektors angetrieben. Strategische Investitionen in die inländischen Bergbau- und Verarbeitungsanlagen stärken die Produktionskapazitäten der Region und verringern die Abhängigkeit von ausländischen Importen.

Darüber hinaus erleichtern staatlich geführte Initiativen und öffentlich-private Partnerschaften die Entwicklung einer robusten lokalen Lieferkette. Da die Lieferanten zunehmend regulatorische Standards einhalten und Produktionsprozesse optimieren, wird der regionale Markt eine anhaltende Expansion erleben, was den Übergang der Region zu nachhaltigen Energie und fortschrittliche technologische Anwendungen unterstützt.

Im Juli 2023 American Seltener ErdenAnkündigte Fortschritte bei der Entwicklung der Ablagerung von Halleck Creek in Wyoming, der größten bekannten Seltenerdressource in den USA, die 1,46 Milliarden Tonnen Mineralien wie Neodym und Praseodym enthält. Das Unternehmen arbeitet mit US-amerikanischen Universitäten und Lawrence Livermore Labs zusammen, um einen kostengünstigeren und nachhaltigen Extraktionsprozess zu erstellen.

Regulatorische Rahmenbedingungen

In der EUDas Gesetz über kritische Rohstoffe zielt darauf ab, kritische Rohstoffversorgungsketten im grünen, digitalen und Verteidigungssektor zu sichern. Es konzentriert sich auf die Steigerung der inländischen Produktions-, Verarbeitungs- und Recyclingkapazitäten mit 2030-Zielen, um die Abhängigkeit von Einfuhr im Einzel-Quellen zu verringern.

In ChinaDie Vorschriften für das Management von Seltenen erd werden einen Rahmen für den Schutz und die Regulierung von Ressourcen für Seltene Erdungen festgelegtin China, Abdeckung von Bergbau, Schmelzen, Trennung, Metallproduktion, Nutzung und internationalem Handel.

In den USADie Standards der Environmental Protection Agency (EPA) für die Förderung der Wiederverwendung von Materialien für seltene Erden fördern das Recycling und die Wiederverwendung von Seltenerdelementen. Der NSF/ANSI 426-2018 Standard unterstützt die Bewertung der Nachhaltigkeit in Prozessen mit Materialien für Seltene erd.

Wettbewerbslandschaft

Unternehmen auf dem Markt für Seltener erdmetalle investieren stark in F & E, um effizientere und nachhaltigere Bergbau- und Verarbeitungstechnologien zu innovieren, einschließlich fortschrittlicher Extraktionsmethoden und Recyclinglösungen, um die Auswirkungen auf die Umwelt zu verringern.

Strategische Zusammenarbeit und Partnerschaften mit Branchen-Interessengruppen werden verwendet, um langfristige Angebotsvereinbarungen abzuschließen und den Zugang zu kritischen Ressourcen zu erweitern, insbesondere in Regionen mit hoher Nachfrage nach sauberer Energie und fortschrittlichen Technologien.

Fusionen und Übernahmen ermöglichen es Unternehmen, ihre Portfolios zu diversifizieren, Zugang zu proprietären Technologien zu erhalten und ihre globalen Lieferketten zu stärken, insbesondere als Reaktion auf geopolitische und Marktherausforderungen. Zahlreiche Akteure konzentrieren sich auf die Entwicklung integrierter Lösungen, die eine effiziente Extraktions-, Verarbeitungs- und Recycling -Techniken kombinieren, um sich entwickelnde industrielle Anforderungen und Umweltstandards zu erfüllen.

Im September 2024 sicherte sich American Seltener Erden von der Exim Bank in Höhe von 456 Mio. USD, um die Entwicklung seiner Halleck Creek -Kaution in Wyoming zu unterstützen. Dies stärkt seine Position als strategische inländische Quelle kritischer Seltenerdelemente.

Liste der wichtigsten Unternehmen auf dem Markt für Seltener Earth -Metalle:

Im April 2025, USA Rare Earth unterzeichnete ein Memorandum of Understanding mit dem Studbuddy, um in den USA hergestellte Neodym-Magnete zu versorgen. Die Partnerschaft unterstreicht ein gemeinsames Engagement für die Stärkung der Inlands-Versorgungskette für Seltenerde-Magnetmagnet und die Unterstützung der US-amerikanischen Herstellung.

Im April 2025, Greenmet hat sich mit Tanbreez zusammengetan, um kritische Versorgungsketten in Seltenerd in Nordamerika und Europa zu stärken. Das Tanbreez -Projekt in Grönland mit einem Gehalt über 27% schweres Seltener erd ist eine der größten ungenutzten Ablagerungen außerhalb Chinas im Wert von 3,04 Milliarden USD in einer vorläufigen wirtschaftlichen Bewertung von 2025. Diese Zusammenarbeit zielt darauf ab, die Verteidigung und die High-Tech-Industrie zu unterstützen, indem sie eine stetige Versorgung mit seltenen Erdenelementen sichern.

Im März 2024Solvay und Carester haben eine Absichtserklärung eingetragen, um eine strategische Partnerschaft aufzubauen, die darauf abzielt, eine dauerhafte Lieferkette von Seltener erd in Europa aufzubauen. Diese Zusammenarbeit kombiniert Solvays industrielle Vermögenswerte mit Carester's Recycling -Expertise und unterstützt die Verlagerung der Europa auf Elektrifizierung, Windenergie und Digitalisierung.

Im April 2023Solvay schloss sich der Seltener Earth Industry Association (REIA) an, um die Europas Supply -Kette zu stärken. Diese Partnerschaft unterstützt die Bemühungen von Solvay, ihren Seltenen erdbetrieb in La Rochelle, Frankreich, zu erweitern und die wachsende Nachfrage nach kritischen Materialien in Elektrofahrzeugen, Windenergie und Elektronik zu decken.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für Seltene Erden im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Markt für Seltenerd -Metalle

Markt für Seltenerd -Metalle