Marktgröße, Anteil, Wachstum und Branchenanalyse für Radiopharmazeutika, nach Typ (therapeutisch, diagnostisch), nach Radioisotop (Jod I, Gallium 68, Technetium 99m, Fluor 18, andere), nach Anwendung (Onkologie, Kardiologie, Neurologie, andere), nach Endbenutzer und regionaler Analyse, 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: July 2025 | Autor: Sunanda G. | Zuletzt aktualisiert: July 2025

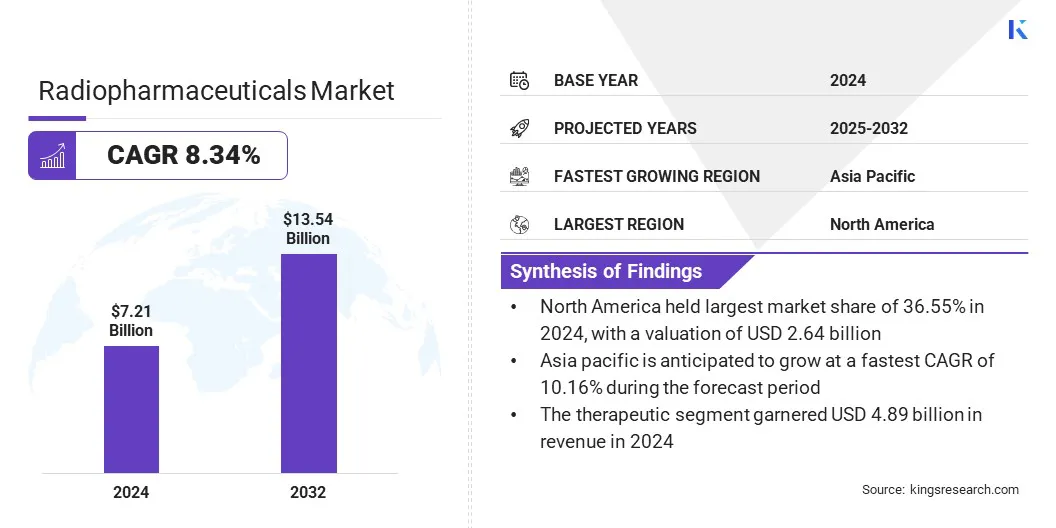

Die globale Marktgröße für Radiopharmazeutika wurde im Jahr 2024 auf 7,21 Milliarden US-Dollar geschätzt und wird voraussichtlich von 7,73 Milliarden US-Dollar im Jahr 2025 auf 13,54 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,34 % im Prognosezeitraum entspricht. Dieser Markt wächst aufgrund der zunehmenden Dynamik in der Theranostik und der personalisierten Medizin, die eine gezielte Diagnose und Therapie ermöglichen.

Darüber hinaus steigert die Integration von KI und Automatisierung in der radiopharmazeutischen Forschung und Bildgebung die Präzision, beschleunigt die Entwicklungszeiten und verbessert die diagnostische Genauigkeit, was zu einer breiteren klinischen Akzeptanz und Marktexpansion führt.

Wichtige Markt-Highlights:

Die globale Marktgröße wurde im Jahr 2024 auf 7,21 Milliarden US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 8,34 % wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 36,55 % bei einer Bewertung von 2,64 Milliarden US-Dollar.

Das therapeutische Segment erwirtschaftete im Jahr 2024 einen Umsatz von 4,89 Milliarden US-Dollar.

Das Technetium-99m-Segment wird bis 2032 voraussichtlich 4,39 Milliarden US-Dollar erreichen.

Das Segment Onkologie sicherte sich im Jahr 2024 mit 42,12 % den größten Umsatzanteil.

Das Segment der Diagnosezentren dürfte im Prognosezeitraum eine robuste CAGR von 9,21 % verzeichnen.

Der Asien-Pazifik-Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,16 % wachsen.

Zu den wichtigsten Unternehmen, die in der Radiopharmazeutika-Industrie tätig sind, gehören Novartis AG, Bayer, AstraZeneca, Lilly, Bristol-Myers Squibb Company, Curium, Cardinal Health, General Electric, Siemens, Bracco, Lantheus, Jubilant Radiopharma, Telix Pharmaceuticals Limited, Radiopharma Solutions und Eckert & Ziegler.

Markt für RadiopharmazeutikaÜberblick

Die steigende Prävalenz chronischer Krankheiten wie Krebs, neurologische Störungen und Herz-Kreislauf-Erkrankungen treibt die Nachfrage nach Radiopharmazeutika an. Die zunehmende weltweite Belastung durch diese komplexen Erkrankungen erfordert den Einsatz fortschrittlicher diagnostischer und therapeutischer Instrumente.

Radiopharmazeutika ermöglichen eine präzise Bildgebung und gezielte Behandlung, was eine frühere Erkennung und ein effektiveres Krankheitsmanagement ermöglicht. Gesundheitsdienstleister setzen nuklearmedizinische Lösungen ein, um die Patientenergebnisse zu verbessern und personalisierte Behandlungsstrategien zu unterstützen.

Dieses wachsende Bewusstsein und die klinische Akzeptanz von Radiopharmaka führen zu einer weiteren Ausweitung ihres Einsatzes in der Onkologie, Kardiologie und Neurologie.

Laut einem Bericht der World Heart Association aus dem Jahr 2024 wurden Herz-Kreislauf-Erkrankungen (CVD) als zugrunde liegende Ursache für 931.578 Todesfälle in den USA im Jahr 2021 identifiziert. Zwischen 2017 und 2020 lebten etwa 127,9 Millionen Erwachsene in den USA, was 48,6 % der erwachsenen Bevölkerung entspricht, mit irgendeiner Form von CVD.

Markttreiber

Dynamik in der Theranostik und personalisierten Medizin

Die steigende Nachfrage nach Theranostika und personalisierter Medizin treibt die Einführung von Radiopharmazeutika in fortgeschrittenen klinischen Umgebungen voran. Die Integration gezielter diagnostischer und therapeutischer Funktionen ermöglicht eine präzisere Krankheitserkennung und maßgeschneiderte Behandlungsansätze.

Wirkstoffe wie auf das Prostata-spezifische Membranantigen (PSMA) gerichtete Verbindungen, Lutetium-177 und Actinium-225 verbessern die Ergebnisse bei Erkrankungen wie Prostatakrebs durch die hochspezifische Abgabe von Strahlung an erkrankte Zellen.

Diese doppelte Fähigkeit reduziert Nebenwirkungen und erhöht die therapeutische Wirksamkeit im Vergleich zu herkömmlichen Behandlungen. Gesundheitsdienstleister nutzen diese Innovationen, um eine individuelle Versorgung zu unterstützen und die klinische Entscheidungsfindung zu verbessern.

Im Oktober 2024 schloss Blue Earth die Patientenrekrutierung für seine Phase-1-Studie zu Lutetium ab-177-rhPSMA-1, ein PSMA-zielgerichteter Wirkstoff gegen Prostatakrebs. Erste Daten zeigen eine günstige Sicherheit und tumorzielende Dosimetrie, was den Beginn der Phase 2 an allen Standorten in den USA und in Europa auslöst.

Marktherausforderung

Begrenztes Angebot an kurzlebigen Isotopen verzögert die Marktexpansion

Eine zentrale Herausforderung auf dem Radiopharmazeutika-Markt ist die begrenzte Verfügbarkeit kurzlebiger Isotope wie Actinium-225, die für gezielte Therapien von entscheidender Bedeutung sind.

Diese Isotope haben kurze Halbwertszeiten und erfordern eng koordinierte Lieferketten, was die Produktion und den Vertrieb äußerst komplex macht. Lieferengpässe verlangsamen den Fortschritt klinischer Studien und schränken die breitere Einführung fortschrittlicher Strahlentherapeutika ein.

Um dieser Herausforderung zu begegnen, investieren Marktteilnehmer in inländische Isotopenproduktionsanlagen, arbeiten mit Kernreaktoren zusammen und entwickeln alternative Produktionsmethoden, um die Verfügbarkeit zu verbessern.

Markttrend

Integration von KI und Automatisierung in die radiopharmazeutische Forschung und Bildgebung

Ein wichtiger Trend auf dem Markt ist die Verwendung vonkünstliche Intelligenzund Automatisierung zur Verbesserung von Forschungs-, Entwicklungs- und Bildgebungsprozessen. KI-Tools werden eingesetzt, um zielgerichtetere Radiotracer zu entwickeln und Produktionsabläufe für eine verbesserte Konsistenz und Ausgabe zu optimieren.

Die Automatisierung unterstützt präzise Dosimetrieberechnungen, reduziert manuelle Fehler und verbessert die Sicherheit im klinischen Umfeld. In der Bildgebung verbessern fortschrittliche Algorithmen die Qualität und Interpretation von PET- und SPECT-Scans und tragen so zu einer genaueren Diagnose und Behandlungsplanung bei.

Diese Technologien steigern die betriebliche Effizienz und ermöglichen eine schnellere Entscheidungsfindung in der gesamten radiopharmazeutischen Wertschöpfungskette.

Im Mai 2024 vereinbarte Blue Earth Diagnostics (ein Bracco-Unternehmen) mit SiemensHealthineers die Unterstützung der KI-basierten Algorithmusentwicklung für seinen PET-Bildgebungsagenten POSLUMA (Flotufolastat F-18). Die Vereinbarung stellt anonymisierte klinische PET/CT-Daten aus der Phase-3-LIGHTHOUSE-Studie zur Verfügung, um die KI-Tools von Siemens Healthineers für eine bessere Quantifizierung und Interpretation von Prostatakrebsbildern zu verbessern.

Schnappschuss des Radiopharmazeutika-Marktberichts

Segmentierung

Details

Nach Typ

Therapeutisch, diagnostisch

Durch Radioisotop

Jod I, Gallium 68, Technetium 99m, Fluor 18, andere

Auf Antrag

Onkologie, Kardiologie, Neurologie, Sonstiges

Vom Endbenutzer

Krankenhäuser und Kliniken, Diagnosezentren, Krebsforschungsinstitute, ambulante chirurgische Zentren, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Typ (therapeutisch und diagnostisch): Das therapeutische Segment erzielte im Jahr 2024 einen Umsatz von 4,89 Milliarden US-Dollar, was auf die zunehmende Einführung gezielter Radioligandentherapien in der Onkologie zurückzuführen ist, die eine höhere Behandlungspräzision und verbesserte Patientenergebnisse bieten.

Nach Radioisotopen (Jod I, Gallium 68, Technetium 99m, Fluor 18 und andere): Das Technetium 99m-Segment hielt im Jahr 2024 23 % des Marktes, was auf seine weit verbreitete Verwendung in der diagnostischen Bildgebung, günstige physikalische Eigenschaften und eine etablierte Lieferkette zurückzuführen ist.

Nach Anwendung (Onkologie, Kardiologie, Neurologie und andere): Das Segment Onkologie wird aufgrund der hohen Nachfrage nach gezielter diagnostischer Bildgebung und Radioligandentherapien in der Krebsbehandlung bis 2032 voraussichtlich 6,08 Milliarden US-Dollar erreichen.

Nach Endbenutzern (Krankenhäuser und Kliniken, Diagnosezentren, Krebsforschungsinstitute, ambulante chirurgische Zentren und andere): Das Segment der Diagnosezentren ist mit einem CAGR von 9,21 % im Prognosezeitraum auf ein deutliches Wachstum vorbereitet, angetrieben durch das hohe Volumen an fortschrittlichen Bildgebungsverfahren wie PET- und SPECT-Scans, die in diesen spezialisierten Einrichtungen durchgeführt werden.

Markt für RadiopharmazeutikaRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil von Radiopharmazeutika in Nordamerika lag im Jahr 2024 bei 36,55 %, mit einer Bewertung von 2,64 Milliarden US-Dollar. Diese Dominanz wird auf das gut etablierte Gesundheitssystem der Region, die weitverbreitete Verfügbarkeit fortschrittlicher Diagnostik und die Präsenz therapeutischer nuklearmedizinischer Abteilungen in großen Krankenhäusern und Spezialkliniken zurückgeführt.

Diese Infrastruktur ermöglicht den routinemäßigen Einsatz von Radiopharmaka für die Krebsbildgebung, Herzdiagnostik und Neurobildgebung. Die wachsende Nachfrage nach Präzisionsdiagnostik und minimalinvasiven Behandlungen unterstützt die Ausweitung des Einsatzes von Radiopharmaka.

Darüber hinaus profitiert die Region von einem relativ unterstützenden Regulierungsrahmen und einer Erstattungspolitik mit beschleunigten Zulassungen für Radiopharmazeutika, insbesondere für onkologische Anwendungen.

Im März 2025 haben die US-amerikanischen Centers for Medicare & Medicaid Services (CMS) die Erstattungsrichtlinien aktualisiert, um die Abdeckung für Radiopharmaka in der Onkologie und Kardiologie zu erweitern. Die Richtlinie deckt fortschrittliche Bildgebungsmittel wie PSMA-PET-Scans und therapeutische Radioliganden ab und verbessert den Zugang für Krankenhäuser und Spezialkliniken im ganzen Land. Dieses Update unterstützt die breitere Einführung nuklearmedizinischer Verfahren in der Präzisionsdiagnostik und minimalinvasiven Therapien.

Der asiatisch-pazifische Raum steht im Prognosezeitraum vor einem deutlichen Wachstum mit einer jährlichen Wachstumsrate von 10,16 %, was auf die Zunahme von Krebsvorsorgeprogrammen und die Verbreitung von Onkologiezentren, insbesondere in städtischen Gebieten, zurückzuführen ist.

Mit dieser Erweiterung besteht eine größere klinische Abhängigkeit von der molekularen Bildgebung für die Früherkennung, Stadieneinteilung und Behandlungsplanung von Krebs. Radiopharmazeutika wie Fluordesoxyglucose (FDG) und neuere Tracer für Prostata- und neuroendokrine Tumoren werden zunehmend im Rahmen der routinemäßigen Krebsdiagnose eingesetzt und treiben das Marktwachstum voran.

Regulatorische Rahmenbedingungen

In den USA werden Radiopharmazeutika von der Food and Drug Administration (FDA) gemäß 21 CFR Part 212 reguliert, der die Anforderungen der Current Good Manufacturing Practice (cGMP) für Positronen-Emissions-Tomographie-Arzneimittel (PET) festlegt. Die Nuclear Regulatory Commission (NRC) überwacht die Lizenzierung und Sicherheit radioaktiver Stoffe gemäß 10 CFR Part 35.

Der europäische Rahmen für radiopharmazeutische Arzneimittel wird durch die Richtlinien 2001/83/EG und 2003/94/EG geregelt, die die Herstellung und die Genehmigung für das Inverkehrbringen regeln. Die Europäische Arzneimittel-Agentur (EMA) setzt diese Regeln in allen Mitgliedsstaaten durch, während sich EU-GMP-Anhang 3 mit der radiopharmazeutischen Herstellung befasst. Klinische Studien werden durch zentralisierte oder gegenseitige Anerkennungsverfahren reguliert.

Die National Medical Products Administration (NMPA) überwacht die radiopharmazeutische Regulierung in China gemäß dem Arzneimittelverwaltungsgesetz des Landes. Produktzulassung, Sicherheitstests und klinische Studien müssen den NMPA-Standards entsprechen und sich an der Guten Herstellungspraxis (GMP) orientieren. China hat außerdem Leitlinien für die Verwendung von Real-World Evidence (RWE) in der radiopharmazeutischen Entwicklung eingeführt.

Japans Radiopharmazeutika werden durch das Pharmaceuticals and reguliertMedizinische GeräteAgentur (PMDA) unter der Aufsicht des Ministeriums für Gesundheit, Arbeit und Soziales (MHLW). Der Zulassungsprozess folgt den ICH-Richtlinien (International Council for Harmonisation) und umfasst beschleunigte Verfahren für seltene oder pädiatrische Radiopharmazeutika. Die Herstellungsstandards entsprechen ICH E6 GCP und der japanischen GMP.

Wettbewerbslandschaft

Wichtige Akteure auf dem Radiopharmazeutika-Markt erweitern ihre Produktionsinfrastruktur, investieren in Forschung und Entwicklung und schließen strategische Partnerschaften, um ihre Position zu stärken. Diese Anstrengungen werden unternommen, um die Produktionskapazität zu erhöhen, die Zuverlässigkeit der Lieferketten zu verbessern und die steigende Nachfrage nach gezielten Krebstherapien zu unterstützen.

Unternehmen konzentrieren sich auch auf technologische Fortschritte bei Radioligandentherapien, um die Behandlungsergebnisse zu verbessern, was erheblich zum Gesamtwachstum des Marktes beiträgt.

Im September 2024 begann Novartis mit dem Bau von zwei Produktionsanlagen für Radioligandentherapie in Indiana und Kalifornien. Die neuen Standorte sollen die Produktionskapazitäten für Pluvicto und Lutathera erhöhen. Diese Entwicklung spiegelt das Engagement von Novartis beim Aufbau einer Infrastruktur wider, die die zunehmende Anwendung von Radioligandentherapien in der Krebsbehandlung unterstützt.

Im Dezember 2024, Radiopharm Theranostics hat sich mit Lantheus für die gemeinsame Entwicklung einer Phase-I-Bildgebungsstudie für ein neuartiges Radiopharmazeutikum für die Onkologie zusammengetan. Lantheus wird alle Studienkosten finanzieren und Radiopharm wird das klinische Programm mit Zahlungen von bis zu 2 Millionen US-Dollar leiten.

Im Mai 2024, Novartis erwarb Mariana Oncology, ein Biotech-Unternehmen im präklinischen Stadium, das auf innovative Radioligandentherapien (RLTs) für Krebsarten mit erheblichem ungedecktem medizinischem Bedarf spezialisiert ist. Durch die Übernahme werden auch die Forschungskapazitäten von Mariana in das breitere radiopharmazeutische Entwicklungsportfolio von Novartis integriert.

Im Juni 2024, AstraZeneca erwarb Fusion Pharmaceuticals für 2,4 Milliarden US-Dollar. Die Pipeline von Fusion umfasst FPI-2265, ein auf Actinium-225 PSMA gerichtetes Radiokonjugat in Phase-II-Studien für metastasierten kastrationsresistenten Prostatakrebs. Durch die Übernahme wurde auch die Forschungs- und Produktionsinfrastruktur von Fusion in das radiopharmazeutische Geschäft von AstraZeneca integriert.

Im März 2024, Ariceum Therapeutics eröffnete in Berlin ein neues 200 m² großes radiopharmazeutisches Forschungs- und Entwicklungslabor. Die Einrichtung umfasst Kältebiologie- und Radioaktivitätslabore und unterstützt PET/SPECT-Bildgebung und Alpha/Beta-Therapieisotopenarbeit. Es ermöglicht die interne Entwicklung und nichtklinische Prüfung radiopharmazeutischer Kandidaten der nächsten Generation.

Im Februar 2024Bristol-Myers Squibb erwarb RayzeBio für 4,1 Milliarden US-Dollar, einschließlich RayzeBios Actinium-225-Radiopharmazeutikum RYZ101, das sich derzeit in Phase III für kleinzellige Lungen- und neuroendokrine Tumoren befindet. Durch den Deal wurde die Produktionsstätte von RayzeBio in Indianapolis zu den Kapazitäten von BMS hinzugefügt.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Radiopharmazeutika-Markt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Markt für Radiopharmazeutika

Markt für Radiopharmazeutika