Verfahrensölmarktgröße, Anteil, Wachstum und Industrieanalyse nach Typ (aromatisch, paraffinisch, naphthenisch, nicht krachtkranker), nach Anwendung (Tire & Rubber, Polymer, Körperpflege, andere) und regionale Analyse, regionale Analyse, 2024-2031

Seiten: 160 | Basisjahr: 2023 | Veröffentlichung: März 2025 | Autor: Sunanda G. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst eine breite Palette von aus Erdöl abgeleiteten und biobasierten Ölen, die als Verarbeitungshilfen in verschiedenen industriellen Anwendungen verwendet werden. Diese Öle werden unter Verwendung von Basisölen und leistungssteigernden Additive formuliert, um spezifische Viskositäts-, Solvenz- und thermische Stabilitätseigenschaften zu erreichen.

Prozessöle werden in aromatische, paraffinische, naphthenische und ungiftige weiße Öle eingeteilt, die jeweils unterschiedliche Eigenschaften bieten, die für verschiedene Anwendungen geeignet sind. Sie dienen als Schlüsselkomponenten in der Gummiverarbeitung, der Polymerherstellung, Klebstoffe, Textilien und der Herstellung von Schmierstoffe.

Darüber hinaus werden sie in der Reifen- und Automobilindustrie weit verbreitet, um Elastizität und Haltbarkeit sowie in der Landwirtschaft und in der Landwirtschafts- und Körperversorgung für spezielle Formulierungen zu verbessern.

ProzessölmarktÜberblick

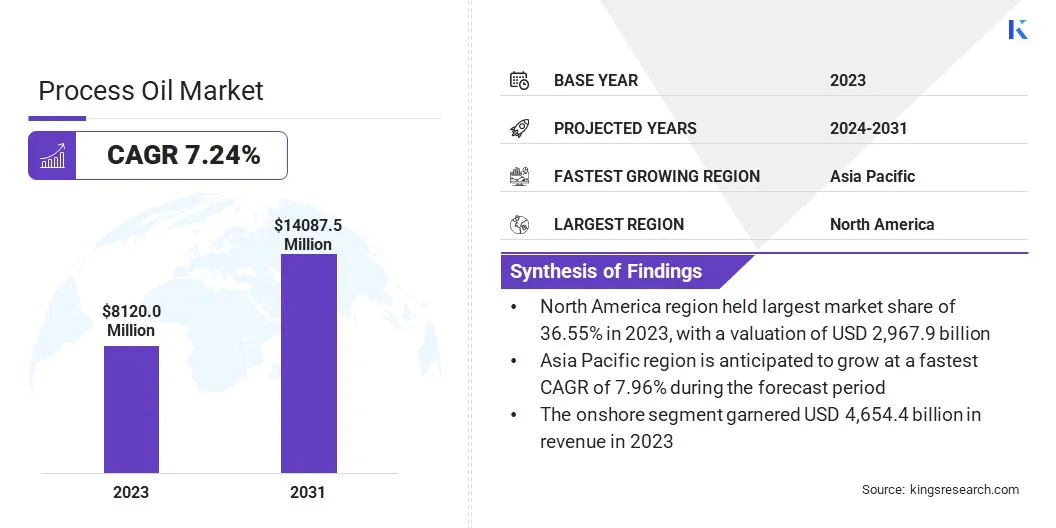

Die Größe des globalen Prozessölmarktes wurde im Jahr 2023 mit 5,89 Milliarden USD bewertet und wird voraussichtlich von 6,12 Mrd. USD im Jahr 2024 auf 8,47 Mrd. USD bis 2031 wachsen, was im Prognosezeitraum einen CAGR von 4,76% aufwies.

Dieses Wachstum wird durch die steigende Nachfrage der Reifen- und Gummiindustrie angeheizt, in der es die Leistung und Haltbarkeit verbessert. Darüber hinaus stärken die Investitionen in die Raffinerieerweiterung und -aufrümpfe die Lieferkette für qualitativ hochwertige Prozessöle. Die Verschiebung in Richtung nachhaltiger und biobasierter Prozessöle unterstützt die Markterweiterung durch die Bewältigung der Umwelt- und Regulierungsanforderungen.

Major companies operating in the process oil industry are Chevron Corporation, Panama Petrochem Ltd., Shell Plc, Apar Industries Ltd., Eagle Petrochem, Orgchim Biochemical Holding, Gandhar Oil Refinery Ltd., TotalEnergies, HollyFrontier Refining & Marketing LLC, Behran Oil Company, ExxonMobil Corporation, Nynas AB, Repsol S.A, Sinopec Limited und Indian Oil Corporation Limited.

Die wachsende Einführung von Polymeren in der Automobil-, Verpackungs- und Konsumgüterindustrie fördert das Wachstum des Marktes. Prozessöle fungieren als Weichmacher und Verarbeitungshilfen, wodurch die Flexibilität, Stabilität und Verarbeitbarkeit von Produkten auf Polymerbasis verbessert wird.

Im März 2024 führte Cheeshine modifizierte Cashewöl- und Nicht-Food-Ketten-Sojabohnenöl mit hohem Biomassegehalt ein und frei von polyzyklischen aromatischen Kohlenwasserstoffen (PAK). Diese Öle verbessern die Verarbeitung mit überlegenen Niedrigtemperatureigenschaften, einer effektiven Plastizisierung und einem verringerten Rollwiderstand. Ihre starken physikalischen Eigenschaften und ihre Kompatibilität mit verschiedenen Gummi -Typen machen sie realisierbare Alternativen zu herkömmlichen Weichmachern wie TDAE, Estern und Polyether.

Die zunehmende Präferenz fürLeichte MaterialienIn Fahrzeugherstellung und industriellen Anwendungen schafft eine starke Nachfrage nach hochwertigen Prozessölen.

Die regulatorischen Veränderungen in Richtung nachhaltiger und ungiftiger Formulierungen veranlassen Polymerhersteller, raffinierte Prozessöle zu integrieren, was zur Markterweiterung beiträgt. Die fortlaufenden Fortschritte bei Polymerverarbeitungstechnologien unterstützen das Marktwachstum in mehreren Branchen weiter.

Schlüsselhighlights:

Die Größe der Prozessölindustrie wurde im Jahr 2023 bei 5,89 Milliarden USD erfasst.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 4,76% wachsen.

Der asiatisch -pazifische Raum hatte 2023 einen Anteil von 34,04% im Wert von 2,01 Milliarden USD.

Das nicht karzinogene Segment erzielte 2023 einen Umsatz von 1,88 Milliarden USD.

Das Reifen- und Gummisegment wird voraussichtlich bis 2031 USD 2,88 Milliarden in Höhe von USD erreichen.

Europa wird voraussichtlich im Prognosezeitraum auf einer CAGR von 4,78% wachsen.

Marktfahrer

Steigende Nachfrage aus der Automobilindustrie

Die steigende Nachfrage nach Hochleistungsreifen in der Automobilindustrie beschleunigt das Wachstum des Prozessölmarktes. Prozessöle verbessern die Elastizität, Haltbarkeit und die Verarbeitungseffizienz von Gummiverbindungen, wodurch sie in der Reifenherstellung wesentlich sind.

Laut einem Bericht von 2024 der US Tire Manufacturers Association werden die gesamten US -amerikanischen Reifenlieferungen voraussichtlich 337,4 Milliarden Einheiten erreichen, von 331,9 Milliarden Einheiten im Jahr 2023 und 332,7 Milliarden Einheiten. Diese Zahl übertrifft 2019. Diese Zahl übertrifft die vorherigen Aufzeichnungen von 335,2 Milliarden Einheiten. 4,7%bzw. 8,9%bzw. zu einem Anstieg von 5,4 Milliarden Einheiten.

In strenge Vorschriften für Kraftstoffeffizienz und Kohlenstoffemissionen veranlassen die Hersteller, umweltfreundliche Reifen zu entwickeln, wodurch die Nachfrage nach Spezialprozessölen angeheizt.

Unternehmen verändern sich in Richtung mit kohlenhydrataromatischen und nicht karzinogenen Ölen, um den Umweltstandards einzuhalten. Der stetige Anstieg der Fahrzeugproduktion, verbunden mit wachsender Verbraucherpräferenz für dauerhafte und Kraftstoffeffiziente Reifen, steigert das Marktwachstum.

Marktherausforderung

Volatilität der Rohölpreise

Schwankungen der Rohölpreise stellen eine große Herausforderung für den Markt dar und wirken sich auf die Produktionskosten und die Gewinnmargen aus. Da Prozessöle aus Erdöl abgeleitet werden, können plötzliche Preiserhöhungen oder Versorgungsstörungen zu erhöhten Fertigungskosten führen, die sich auf die Preisstrategien und die Marktstabilität auswirken.

Um dies zu mildern, diversifizieren Unternehmen ihre Rohstoffquellen, investieren in alternative Rohstoffe wie biologische Öle und optimieren Raffinerierungsprozesse, um die Effizienz zu verbessern. Darüber hinaus werden langfristige Lieferantenvereinbarungen und Weiterleitungsverträge angenommen, um die Kosten zu stabilisieren, eine stetige Lieferkette zu gewährleisten und die Abhängigkeit von den volatilen Rohölmärkten zu verringern.

Regulatorische Verschiebung in Richtung umweltgiebiger Öle

Umweltvorschriften verformern den Prozessölmarkt, indem sie die Einführung von umweltfreundlichen, niedrig aromatischen Formulierungen vorantreiben. Regierungen weltweit setzen Beschränkungen für polycyclische aromatische Kohlenwasserstoff (PAK) in Prozessölen durch und veranlassen den Herstellern, nachhaltige Alternativen zu entwickeln.

Der Übergang zu grünen Fertigungspraktiken beschleunigt die Nachfrage nach biologischen und hydrotreinigierten Prozessölen, die den Umweltstandards entsprechen. Die Branchen investieren zunehmend in ungiftige, recycelbare Öle, um die regulatorischen Anforderungen zu erfüllen und gleichzeitig die Produktleistung aufrechtzuerhalten.

Der wachsende Fokus auf Nachhaltigkeit besteht darin, den Prozessölherstellern Möglichkeiten zu schaffen, ihre Portfolios mit umweltverträglichen Lösungen zu erweitern.

Im Juli 2024 dieRoyal Society of Chemistryveröffentlichte einen Bericht, in dem ein neues umweltfreundliches Prozessöl eingeführt wurde, das für die Herstellung hochwertiger Reifenmesser entwickelt wurde. Durch die Einbeziehung biologischer Materialien und eines recycelbaren Organokatalysators haben Forscher verschiedene säureröstete Sojaöle zur Verwendung als Prozessöle synthetisiert.

Diese neu entwickelten biobasierten Verarbeitungsöle haben eine hohe Effizienz bei der Herstellung von Styrol-Butadiene-Gummi-Kompositen (SBR) gezeigt, insbesondere für Reifenmeteranwendungen.

Es wird erwartet, dass die Einführung dieser vollständig biobasierten Prozessöle erhebliche Möglichkeiten zur Reduzierung der Umweltauswirkungen von Gummiprodukten bietet und gleichzeitig die Entwicklung nachhaltiger Hochleistungsreifen fördert.

Prozessöl -Marktbericht Snapshot

Segmentierung

Details

Nach Typ

Aromatisch, paraffinisch, naphthenisch, nicht krachtlos

Durch Anwendung

Reifen & Gummi, Polymer, Körperpflege, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Typ (aromatisch, paraffinisch, naphthenisch und nicht karzinogen): Das nicht krebserregende Segment im Jahr 2023 verdiente 1,88 Milliarden USD aufgrund globaler Vorschriften, die polycyclische aromatische Kohlenwasserstoffgehalt (PAK) und die Nachfrage nach sichereren, konformen Alternativen in Industrien wie Rubber, Plastik, Plastik, Plastik, Plastik, Plastik, Plastik, Plastik, Plastik, und Adhes und Adhes, einschränken.

Durch Anwendung (Tyre & Gummi, Polymer, Körperpflege und andere): Das Tire & Gummi -Segment hatte 2023 einen Anteil von 34,42%, was auf die umfassende Verwendung von Prozessölen als Plastikisatoren und Leistungsverstärker bei der Verbesserung von Gummi, Verbesserung der Elastizität, Haltbarkeit und Herstellung von Effizienz in der Tire -Produktion zurückzuführen war.

ProzessölmarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der Marktanteil des asiatisch -pazifischen Prozessöls lag im Wert von rund 34,04% im Wert von 2,01 Milliarden USD. Die Region Asien -Pazifik leitet die globale Reifenproduktion mit China, Indien und Thailand als wichtige Herstellungszentren. Große Reifenhersteller in China, darunter die Zhongce -Gummigruppe und die Sailun Group, erweitern ihre Produktionskapazitäten auf die steigende Inlands- und Exportnachfrage.

In Indien investieren Unternehmen wie MRF- und Apollo-Reifen in neue Einrichtungen und F & E für Hochleistungsreifen. Thailand, ein großer Exporteur von Naturkautschuk, zieht zunehmende Investitionen in die Reifenherstellung an.

Zum Beispiel kündigte Continental im Oktober 2024 eine Erweiterung seines Reifenherstellungswerks in Rayong, Thailand, an, wodurch die Produktionskapazität pro Jahr um weitere 3 Milliarden Einheiten steigte. Die schrittweise Expansion umfasst eine geplante Gesamtinvestition von mehr als 325 Milliarden US -Dollar. Das Projekt wird vom Thailands Board of Investment im Rahmen seiner Investitionsstimulationsmaßnahme für das wirtschaftliche Erholungsschema unterstützt.

Darüber hinaus bleibt China der weltweit größte Plastikproduzent mit einem wachsenden Schwerpunkt auf Spezialpolymeren für Automobil-, Verpackungs- und Elektronikanwendungen. Prozessöle werden häufig als Weichmacher und Extender in der Polymerverbindung verwendet, wodurch die mechanischen Eigenschaften und die Flexibilität verbessert werden.

Führende chinesische petrochemische Unternehmen, darunter Sinopec und Petrochina, erhöhen die Produktion von Prozessölen, die auf Hochleistungs-Thermoplastik zugeschnitten sind. Die Verschiebung des Landes in Richtung fortschrittlicher Polymerherstellung, unterstützt durch staatliche Anreize, unterstützt das regionale Marktwachstum.

Der Europe Process Oil Market wird im Prognosezeitraum auf einer CAGR von 4,78% wachsen. Europas etablierte Kosmetika, Körperversorgung und Pharmaindustrie tragen zum zunehmenden Einsatz von Prozessölen in Hautpflegeformulierungen, medizinischen Salben und Haarpflegeprodukten bei.

Mit einer steigenden Präferenz für saubere Label und ungiftige Inhaltsstoffe integrieren die Hersteller hochreinheitliche Mineral- und Bio-Basisöle in ihre Produktformulierungen. Die Verschiebung in Richtung nachhaltiger und dermatologisch sicherer Inhaltsstoffe fördert die Innovation in Prozessölanwendungen in diesen Sektoren weiter.

Darüber hinaus fördern die europäischen Regierungen aktiv die Annahme von umweltfreundlichen Industrieflüssigkeiten und Schmiermitteln durch politische Maßnahmen und Finanzierungsprogramme.

Initiativen wie die nachhaltige Strategie für nachhaltige Industrieschmierstoffe und der grün-fersierungsbezogene Aktionsplan in Frankreich veranlassen die Industrie zum Übergang zu niedrigem Auflagen und biologisch abbaubaren Prozessölen. Diese regulatorischen Rahmenbedingungen drängen die Hersteller von Schmiermittel, ihre Portfolios mit nachhaltigen Prozessölen zu erweitern.

Regulatorische Rahmenbedingungen

In den USADie Prozessölindustrie wird nach mehreren Bundesgesetzen reguliert, einschließlich des TSCA (Toxic Substances Control Act), das der Behörde für die Umweltschutzbehörde (EPA) über Berichterstattung, Aufzeichnung und Testen chemischer Substanzen gewährt. Darüber hinaus regulieren das Clean Air Act (CAA) und das Clean Water Act (CWA) die Emissionen und Entladungen von Industrieanlagen weiter.

In EuropaDie Registrierung, Bewertung, Autorisierung und Einschränkung der Chemikalien (Reach) ist ein umfassender Rahmen, der sich mit der Produktion und Verwendung chemischer Substanzen befassen, einschließlich Prozessöle, die die Risikobewertung vorschreiben, um die menschliche Gesundheit und die Umwelt zu schützen.

In ChinaDie Regulierung der Kontrolle über die Sicherheit gefährlicher Chemikalien (Dekret Nr. 591) regelt die Behandlung gefährlicher Chemikalien, einschließlich bestimmter Prozessöle. In dieser Verordnung müssen Unternehmen Sicherheitsgenehmigungen einholen und Sicherheitsstandards einhalten.

In JapanDas CSCL (Chemical Substances Control Law) reguliert die Herstellung, Import und Verwendung chemischer Substanzen. Darüber hinaus stellt das Industrial Safety and Health Act (ISHA) Sicherheitsanforderungen für den Umgang mit gefährlichen Materialien vor.

Wettbewerbslandschaft

Die Prozessölindustrie ist durch eine Reihe von Marktteilnehmern gekennzeichnet, die Strategien implementieren, die sich auf Raffinerieerweiterungen und -aufrümpfe konzentrieren, um die Produktion von Rohstoffen zu verbessern, die in Kunststoff und synthetischen Fasern verwendet werden.

Unternehmen investieren in fortschrittliche Raffinerie-Technologien, um die Effizienz zu verbessern und die Ausbeute hochwertiger Prozessöle zu erhöhen, die für die Herstellung von Polymeren erforderlich sind. Verbesserte Anlagen ermöglichen die Produktion von niedrigaromatischen und hoch verfeinerten Prozessölen, die für die Herstellung von synthetischen Fasern mit überlegener Haltbarkeit und Leistung unerlässlich sind.

Diese strategischen Entwicklungen stärken die Lieferkette für die Kunststoff- und Textilindustrie und unterstützen das Marktwachstum, indem sie ein stetiges Angebot an hochreinheitlichen Prozessölen sicherstellen, die auf die sich weiterentwickelnden Anforderungen der Industrie zugeschnitten sind.

Im Februar 2025 investiert Chevron 1 Milliarde USD, um das Engineering and Innovation Excellence Center (Motor) in Indien aufzubauen, um das Fachwissen des fortschrittlichen Ingenieur- und Technologie -Experten des Landes zu nutzen. Diese Initiative unterstützt die globalen Energieprojekte von Chevron, indem sie die digitale Transformation durch KI, IoT und Edge Computing vorantreibt. Durch Verbesserung der Effizienz inÖl und GasProduktion, Kohlenstoffabnahme und Raffinerieoperationen stärken die Lieferkette für hochwertige Prozessöle.

Liste der wichtigsten Unternehmen im Prozessölmarkt:

Im Januar 2025Die Chevron Corporation kündigte den Beginn der Ölproduktion von der Whale Semi-Submersible-Plattform im Deepwater US-Golf von Mexiko an. Diese Entwicklung ist ein erheblicher Meilenstein bei Chevrons Expansionsanstrengungen und bringt das Unternehmen näher an das Ziel, bis 2026 300.000 Netto -Barrel Öläquivalent pro Tag im US -amerikanischen Golf von Mexiko zu produzieren.

Im November 2024, Sinopec Corp und Saudi Aramco begannen mit dem Bau eines Raffinerie- und petrochemischen Komplexes in der Provinz Fujian im Südosten Chinas. Die Anlage wird eine Raffinerie von 320.000 Zahlen pro Tag sowie groß angelegte Ethylen- und Paraxylenproduktionseinheiten sowie ein Rohölterminal enthalten. Es wird erwartet, dass es im Jahr 2030 in Betrieb ist, und soll jährlich 5 Milliarden Tonnen petrochemischer Ausgangsmaterialien liefern, wodurch die Verfügbarkeit wesentlicher Rohstoffe für die nachgelagerten Industrien verbessert werden.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Prozessölmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im Prognosezeitraum?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.