Polyphenylensulfid Marktgröße, Anteil, Wachstum und Industrieanalyse, nach Typ (linear, geheilt, verzweigt), nach Anwendung (Automobile, Elektrik und Elektronik, Industrie, Beschichtungen, andere) und regionale Analysen, 2024-2031

Seiten: 140 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die globale Industrie, die sich mit der Herstellung, Verteilung und Nutzung von PPS befasst, ein Hochleistungspolymer, das durch eine teilweise kristalline Struktur aus wiederholten Einheiten von P-substituierten Benzolringen, die durch Schwefelatome verbunden sind, gekennzeichnet sind.

PPS wird für seine herausragenden mechanischen Eigenschaften geschätzt, einschließlich des Widerstands gegen Wärme und Chemikalien, dimensionale Stabilität, Flammenhemmung und elektrische Leitfähigkeit, die es ideal für den Einsatz in anspruchsvollen Sektoren wie Automobil, Elektrik und Elektronik, Luft- und Raumfahrt, Beschichtungen und industriellen Anwendungen machen.

Der Bericht untersucht kritische Antriebsfaktoren, Branchentrends, regionale Entwicklungen und regulatorische Rahmenbedingungen, die das Marktwachstum während des Projektionszeitraums beeinflussen.

PolyphenylensulfidmarktÜberblick

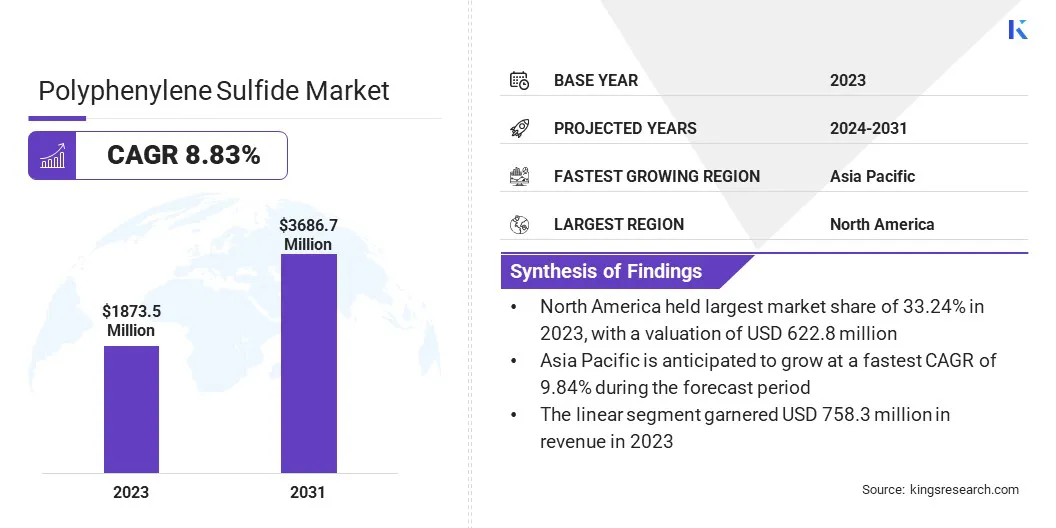

Die weltweite Marktgröße für Polyphenylensulfid wurde im Jahr 2023 mit einem Wert von 1873,5 Mio. USD bewertet und wird voraussichtlich von 2038,9 Mio. USD im Jahr 2024 auf 3686,7 Mio. USD bis 2031 wachsen, was im Prognosezeitraum einen CAGR von 8,83% aufwies.

Der Markt wird von der steigenden Nachfrage nach dauerhaften und hitzebeständigen Materialien in Branchen wie Automobil und Elektronik angetrieben. Die Notwendigkeit von leichten Komponenten zur Verbesserung der Kraftstoffeffizienz und zur Verringerung der Emissionen sowie der zunehmenden Verwendung von PPS in Anwendungen wie Automotoren und elektronischen Geräten trägt zur Markterweiterung bei.

Große Unternehmen, die in der Polyphenylensulfidindustrie tätig sind, sind DIC Corporation, Solvay S.A., Polyplastics Co., Ltd, RTP Company, Teijin, Celanese Corporation, Ensinger, SK Chemicals, Kureha Corporation, Basf SE, Toray Industries, LG Chem, China Lumena New Materials New Materials New Materials Corp, Toyobo Co., LTD und Sabic.

Erhöhte Umweltvorschriften und Sicherheitsstandards in Schlüsselindustrien wie Automobil und Elektronik drängen auf die Einführung von haltbareren Materialien wie PPS. Dies beeinflusst die Hersteller auf Innovationen und Verbesserung von Materialformulierungen, um strengere Vorschriften zu erfüllen.

Schlüsselhighlights:

Die Größe der Polyphenylensulfidindustrie wurde im Jahr 2023 mit 1873,5 Mio. USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 mit einer CAGR von 8,83% wachsen.

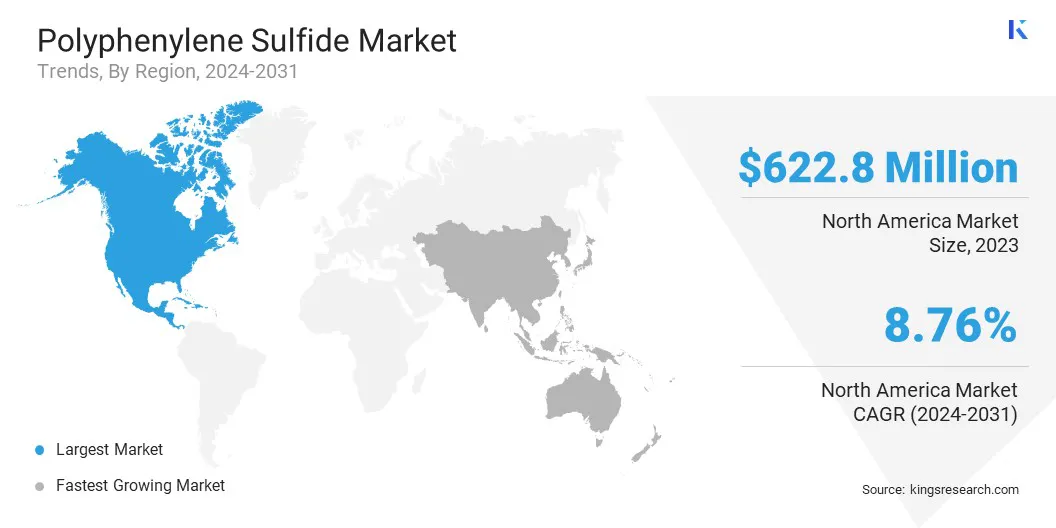

Nordamerika hatte 2023 einen Marktanteil von 33,24% mit einer Bewertung von 622,8 Mio. USD.

Das lineare Segment erzielte 2023 einen Umsatz von 758,3 Mio. USD.

Das Automobilsegment wird voraussichtlich bis 2031 USD 1007,8 Mio. USD erreichen.

Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 9,84% wachsen.

Marktfahrer

"Advanced PPS Recycling -Technologie"

Die Entwicklung von Recycling -Technologien treibt den Markt für Polyphenylensulfid vor. Innovationen, die das Recycling von leistungsstarken Materialien ermöglichen und gleichzeitig die Qualität aufrechterhalten können, sind unerlässlich.

Diese Fortschritte unterstützen die zunehmende Nachfrage nach nachhaltigen Materialien. Es senkt die Produktionskosten und senkt die CO2 -Emissionen und macht sie zu einem Schlüsselfaktor für die Ausweitung des PPS -Marktes in verschiedenen Branchen.

Im Oktober 2023 entwickelte Toray Industries, Inc. eine neue Recycling-Technologie für glasfaserverstärktes Polyphenylensulfid (PPS-GFRP), das das Recycling von Material ermöglicht, das die Leistung mit virginaler Harze vergleichbar aufrechterhält. Diese Innovation, die die CO2 -Emissionen um mindestens 40%reduziert, wird in verschiedenen industriellen Anwendungen angewendet und ist Teil der laufenden Bemühungen von Toray, nachhaltige Praktiken auf dem PPS -Markt zu fördern.

Marktherausforderung

"Kostenherausforderungen bei Hochleistungs-PPS"

Die Hauptherausforderungen für den Markt für Polyphenylensulfid sind die zunehmende Nachfrage nach leistungsstarken Materialien und die Notwendigkeit, sie effektiv zu produzieren.

Dies ist besonders wichtig für Branchen wie Automobil- und Elektronik, in denen PPS -Komponenten strenge Anforderungen an Haltbarkeit, Wärmefestigkeit und chemische Stabilität erfüllen müssen.

Unternehmen konzentrieren sich auf die Verbesserung der Herstellungsprozesse und die Entwicklung neuer, effizienterer Materialformulierungen. Diese Innovationen zielen darauf ab, die Produktionskosten zu senken und gleichzeitig sicherzustellen, dass die Materialien den hohen Standards entsprechen, die für Leistung und Nachhaltigkeit erforderlich sind.

Markttrend

"Anstieg der Hochleistungskunststoffe"

Der wachsende Bedarf an Hochleistungskunststoffen in elektrischen und elektronischen Anwendungen wird auf die Verschiebung in Richtung Elektrifizierung zurückgeführt, insbesondere in EVs, Leistungselektronik und intelligenten Geräten. Dies hat zu einer zunehmenden Nachfrage nach Materialien geführt, die hohen Spannung, Wärme und strengen Sicherheitsanforderungen standhalten können.

Dies drängt Hersteller, PPS -Verbindungen mit besserer elektrischer Isolierung, thermischer Stabilität und Flammenresistenz zu entwickeln. Diese Merkmale sind in modernen Anwendungen, bei denen Zuverlässigkeit und Leistung von entscheidender Bedeutung sind, von entscheidender Bedeutung.

Diese Verschiebung steigert den Markt, fördert Innovationen in PPS-Materialien und erweitert deren Verwendung in High-Tech- und energieeffizienten Produkten.

Im Oktober 2023 startete Solvay zwei neue Noten von Ryton PPS, Ryton Supreme HV und Ryton Supreme HF, und erweiterte seinen obersten Polymerbereich auf die Unterstützung der Elektrifizierung. Ryton Supreme HV, das für Hochspannungsanwendungen ausgelegt ist, bietet einen 600 V-Vergleichs-Tracking-Index (CTI), einen elektrischen Wärmeindex (RTI)> 175 ° C und UL94 V0-Entflammbarkeitswerte, was es ideal für Leistungselektronik wie Häuser und Chipträger macht.

Polyphenylen -Sulfidmarktbericht Snapshot

Segmentierung

Details

Nach Typ

Linear, geheilt, verzweigt

Durch Anwendung

Automobil, Elektrik und Elektronik, Industrie, Beschichtungen, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Typ (linear, geheilt und verzweigt): Das lineare Segment verdiente sich im Jahr 2023 aufgrund seiner überlegenen thermischen Stabilität, der Verarbeitbarkeit und der wachsenden Nachfrage in Hochleistungsanwendungen in verschiedenen Branchen 758,3 Mio. USD.

Durch Anwendung (Automobil, Elektrik und Elektronik, Industrie, Beschichtungen und andere): Das Automobilsegment hielt 2023 einen Anteil von 27,30% des Marktes, da die Nachfrage nach leichten, hitzebeständigen Materialien in Automobilkomponenten steigend ist.

PolyphenylensulfidmarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von Nordamerika Polyphenylensulfid lag im Jahr 2023 bei rund 33,24% mit einer Bewertung von 622,8 Mio. USD. Nordamerika ist die führende Region auf dem Markt, hauptsächlich aufgrund der etablierten Automobil- und Luft- und Raumfahrtindustrie.

Diese Sektoren benötigen leistungsstarke, wärmeresistente Materialien für wesentliche Komponenten wie Motorteile, Kraftstoffsysteme und elektrische Stecker. Die USA und Kanada sind wichtige Verbraucher von PPS, die von der wachsenden Nachfrage nach leichten, langlebigen Materialien zurückzuführen sind.

Darüber hinaus erhöht die zunehmende Einführung von EVs in beiden Ländern die Nachfrage nach PPS. Die hervorragenden thermischen Stabilitäts- und elektrischen Isolationseigenschaften von PPS sind für Batteriemanagementsysteme und Leistungselektronik in EVs von entscheidender Bedeutung.

Die Polyphenylensulfidindustrie im asiatisch -pazifischen Raum ist im Prognosezeitraum für ein signifikantes Wachstum bei einer robusten CAGR von 9,84% bereit. Der asiatisch -pazifische Raum ist der am schnellsten wachsende Markt für PPS, der durch eine schnelle Industrialisierung und eine boomende Automobilindustrie angeheizt wird.

Wichtige Länder wie China, Japan und Südkorea registrieren eine erhebliche Nachfrage nach leistungsstarken Materialien in verschiedenen Sektoren, einschließlich Automobil, Elektronik und Fertigung. Die Nachfrage nach leichten und hitzebeständigen Materialien steigt allmählich und macht PPS zu einer bevorzugten Wahl.

Darüber hinaus registriert die Region eine Erhöhung der EV -Einführung, die aufgrund ihrer überlegenen thermischen Stabilität und elektrischen Isolationseigenschaften die Notwendigkeit von PPS weiter vorantreibt. Diese Faktoren positionieren den asiatisch -pazifischen Raum als Haupttreiber des PPS -Marktes.

Regulierungsrahmen

In EuropaDie Reichweite (EC 1907/2006) beschreibt die Anforderungen für die Registrierung, Bewertung, Autorisierung und Einschränkung von Chemikalien. Es ist Verantwortung für Hersteller und Importeure, Sicherheitsinformationen über chemische Substanzen zu sammeln und sie bei der Europäischen Chemikalienagentur (ECHA) zu registrieren. Die Regulierung zielt darauf ab, die menschliche Gesundheit und die Umwelt vor schädlichen Chemikalien zu schützen, die Innovation zu fördern und die Wettbewerbsfähigkeit der EU -Chemikalienindustrie zu gewährleisten.

In den USA, ASTM D638 (Standard -Testmethode für Zugeigenschaften von Kunststoffen) enthält Richtlinien zum Testen der Zugfestigkeit von Kunststoffen und anderen Harzmaterialien, was für das Verständnis ihrer mechanischen Festigkeitseigenschaften wesentlich ist. Dieser Standard ist besonders wichtig für Anwendungen in Branchen wie Automobil und Luft- und Raumfahrt, in denen Kunststoffe aufgrund ihrer Stärke und ihrer leichten Natur als Strukturmaterial verwendet werden. Der Test gibt die Verwendung von hantelförmigen Proben mit einer Länge von 25 mm oder 50 mm an und legt die Genauigkeitsanforderungen für die verwendeten Testrahmen und Zubehör fest, um zuverlässige Ergebnisse für die Bewertung der Materialleistung zu gewährleisten.

Ul94ist ein global anerkannter Standard zur Beurteilung der Entflammbarkeit von Kunststoffmaterialien, insbesondere der in Teilen für Geräte und Geräte verwendeten. Dieser von Underwriters Laboratories (UL) freigegebene Standard bewertet, wie sich Materialien verhalten, wenn sie einer kleinen offenen Flamme oder Strahlungswärmequelle ausgesetzt sind, und feststellt, dass ihre Tendenz, die Flamme nach dem Zündeten entweder zu löschen oder zu verteilen.

Wettbewerbslandschaft

Die wichtigsten Akteure treiben die Innovation durch die Entwicklung fortschrittlicher Produkte und nachhaltiger Herstellungsprozesse aktiv voran. Unternehmen machen erhebliche Fortschritte, um die wachsende Marktnachfrage zu decken, indem sie die Leistung und Recyclingfähigkeit von PPS -Materialien verbessern.

Sie fördern die Verwendung von plattablen PPS -Verbindungen, wodurch es für eine Vielzahl von Anwendungen geeignet ist, einschließlich Elektronik- und Automobilkomponenten. Diese strategische Expansion ermöglicht es ihnen, wachsende Kundenbedürfnisse in Branchen zu erfüllen, die Materialien mit überlegener Wärmefestigkeit, chemischer Stabilität und mechanischer Stärke erfordern.

Diese Akteure verbessern die Recyclingbarkeit von PPS und erweitern ihre Anwendungsspanne, so die Zukunft des PPS -Marktes und positionieren sich als wichtige Beitrag zum Marktwachstum.

Im Januar 2024 enthüllte die DIC Corporation ein neues Material namens DIC.PPS MP-6060 Black, eine in Zusammenarbeit mit Tsukada Riken Industry Co., Ltd., und Yoshino-Denka-Kogyo, Inc. Mit einem strategischen Fokus auf die Märkte für Elektromobilität und High-Tech-Geräte richtet sich DIC im Geschäftsjahr 2030 an einen Jahresumsatz von 21,3 Mio. USD aus diesem Produkt.

Liste der wichtigsten Unternehmen im Polyphenylensulfidmarkt:

Im Januar 2025Envalior kündigte die Eröffnung einer neuen PPS -Compounding -Einrichtung in Uerdingen an, die darauf abzielt, die zunehmende Nachfrage nach seinem Xytron -Material in Europa und Amerika zu befriedigen. Diese Anlage wird die Produktion von Xytron, einer Hochleistungs-PPS-Verbindung, die für ihren außergewöhnlichen chemischen und hydrolysis-Widerstand, eine stabile Wärmealterungsleistung von bis zu 240 ° C und inhärente Flammdarstellung, die UL94 V0-Standards entspricht, verbessern.

Im September 2023Solvay enthüllte, dass seine PPS-Herstellungsanlage in Borger, Texas, zusammen mit den Ryton PPS-Echo-Compounding-Operationen in Kallo-Beveren, Belgien, beide eine unabhängige Massenbilanz (MB) -Zertifizierung im Rahmen des Programms für internationale Nachhaltigkeit und Carbon-Zertifizierung (ISCC Plus) erhalten hatte. Diese biologischen PPS-Materialien bieten konventionellen Jungfrau-PPs identische Leistungsmerkmale und ermöglichen es den Herstellern, nachhaltigere und umweltfreundlichere Lösungen einzusetzen, ohne dass zusätzliche Validierung oder Prüfung erforderlich ist.

Im Februar 2023, Toray Industries, Inc. gab bekannt, dass seine Tochtergesellschaft TorayFortgeschrittene MaterialienKorea Inc., wird seine Produktion von PPS -Harz von Torelina um weitere 5.000 Tonnen pro Jahr auf seinem Gelände von Gunsan, Südkorea, erweitern. Diese Kapazitätserhöhung wird die Gesamtpps-Produktion der Toray Group von seinen Einrichtungen in Gunsan und Tokai auf eine marktführende 32.600 Tonnen pro Jahr weltweit erhöhen.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für Polyphenylensulfid im Prognosezeitraum?

Wie groß war der Markt im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.