Polyethylene Market Size, Share, Growth & Industry Analysis, By Type (Low-density Polyethylene, High-density Polyethylene, Linear Low-density Polyethylene), By End Use (Packaging, Construction, Automotive & Others), and Regional Analysis, 2024-2031

Seiten: 150 | Basisjahr: 2023 | Veröffentlichung: December 2024 | Autor: Sunanda G. | Zuletzt aktualisiert: August 2025

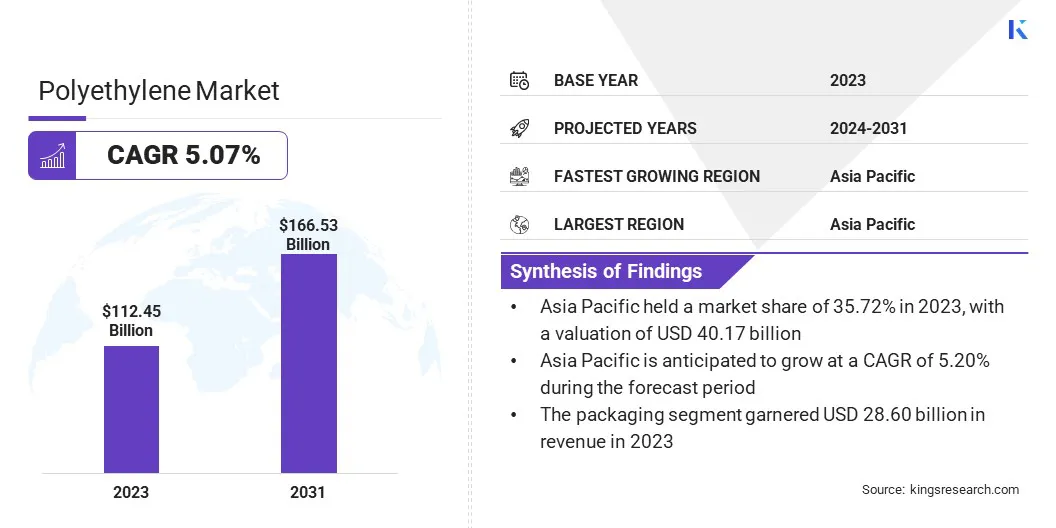

Die globale Marktgröße für Polyethylen wurde im Jahr 2023 mit 112,45 Mrd. USD bewertet und wird voraussichtlich im Jahr 2031 von 117,79 Mrd. USD im Jahr 2024 auf 166,53 Mrd. USD wachsen, was im Prognosezeitraum eine CAGR von 5,07% aufwies.

Die steigende Nachfrage nach Polyethylen in der Verpackungsbranche trägt erheblich zum Wachstum des Marktes bei. Seine Erschwinglichkeit, Haltbarkeit und Flexibilität machen es zu einer bevorzugten Wahl für Lebensmittelverpackungen, Schutzfilme, Einkaufsbeutel und Behälter. Die Branche verzeichnet eine bemerkenswerte Verschiebung in Richtung effizienter, innovativer und nachhaltiger Verpackungslösungen und steigert die Nachfrage weiter.

Im Arbeitsumfang umfasst der Bericht Produkte, die von Unternehmen wie BASF, Borealis AG, Dow, Exxon Mobil Corporation, Lyondellbasell Industries Holdings B.V., Mitsubishi Chemical Group Corporation, CNPC, SABIC, Formosa Plastic Group, China Petrochemical Corporation (Sinopec) und andere, und andere.

Die Entwicklung fortschrittlicher Polyethylentypen wie Polyethylen mit niedriger Dichte, Polyethylen (UHMWPE) und anderen speziellen Varianten mit ultrahoherem Molekulargewicht (UHMWPE) ist die Marktausdehnung des Marktes. Diese fortschrittlichen Polyethylenvarianten bieten überlegene Stärke, Haltbarkeit und Flexibilität und machen sie ideal für verschiedene industrielle Anwendungen.

Branchen wie Automobile, Gesundheitswesen und Elektronik übernehmen diese zunehmendFortgeschrittene Materialien, weiter zum Wachstum des Polyethylenmarktes.

Polyethylen ist ein vielseitiges, leichtes und langlebiges thermoplastisches Polymer aus der Polymerisation von Ethylengas. Aufgrund seiner Erschwinglichkeit, seiner chemischen Resistenz, seiner Flexibilität und seiner Verarbeitung wird es weltweit weit verbreitet.

Erhältlich in Formen wie Polyethylen mit niedriger Dichte (LDPE), Polyethylen mit hoher Dichte (HDPE) und linearem Polyethylen mit niedriger Dichte (LLDPE) dient jeweils unterschiedliche industrielle und gewerbliche Zwecke. Zu den gemeinsamen Verwendungen gehören Verpackungsmaterialien, Bauvorräte, Automobilkomponenten, Elektronik, Medizinprodukte und landwirtschaftliche Anwendungen.

Überprüfung des Analysten

Unternehmen nehmen aktiv strategische Initiativen ein, um die wachsenden Nachhaltigkeitsprobleme auszuräumen und die Verschiebung der Verbraucherpräferenzen zu decken, wodurch die Ausweitung des Polyethylenmarktes unterstützt wird. Ein Hauptaugenmerk liegt auf der Entwicklung von umweltfreundlichen Alternativen wie biologischem Polyethylen und der Förderung innovativer Recyclingtechnologien zur Minimierung von Abfällen.

Um diese Bemühungen zu unterstützen, investieren Unternehmen stark in Forschung und Entwicklung, um Recyclingprozesse zu verbessern und die Produktionseffizienz zu verbessern.

Im März 2024 bildeten Dow und Procter & Gamble eine gemeinsame Entwicklungsvereinbarung (JDA), um die Recycling -Technologie voranzutreiben. Diese Zusammenarbeit zielt darauf ab, die schwer zu recycle-Kunststoffverpackungen effizient in hochwertige recycelte Polyethylen mit minimalen Treibhausgasemissionen umzuwandeln.

Darüber hinaus erweitern Unternehmen ihre Produktionskapazitäten und bilden strategische Partnerschaften zur Stärkung der Lieferkette. Diese konzertierten Anstrengungen ermöglichen es Unternehmen, innovativ zu sein, sich an die Umweltpolitik anzupassen und die zunehmende Nachfrage nach nachhaltigen, maßgeschneiderten Polyethylenlösungen in allen Branchen zu decken.

Wachstumsfaktoren für Polyethylenmarkt

Der Fokus der Automobilindustrie auf die Reduzierung der Emissionen und die Verbesserung der Kraftstoffeffizienz erhöht die Nachfrage nach leichten Materialien und fördert damit das Wachstum des Polyethylenmarktes.

Die U.S. Department of Energy'sDie Analyse zeigt, dass eine Verringerung des Fahrzeuggewichts um 10% zu einer Verbesserung des Kraftstoffverbrauchs um 6% –8% führen kann. Durch die Einbeziehung von leichten Komponenten und hocheffizienten Motoren in ein Viertel der US-amerikanischen Fahrzeugflotte kann bis 2030 jährlich über 5 Milliarden Gallonen Kraftstoff einsparen.

Die einzigartigen Eigenschaften, einschließlich Festigkeit, Flexibilität und Umweltwiderstand, machen es für Automobilanwendungen geeignet. Polyethylen wird in Kraftstofftanks, Rohren und verschiedenen Innen- und Außenkomponenten häufig verwendet.

Der Energiesektor, insbesondere Projekte für erneuerbare Energien, erzeugt einen erheblichen Nachfrage nach Polyethylen. Anwendungen wie Schutzbeschichtungen, Kabelisolierung und Rohrleitungssysteme basieren auf chemischen Resistenz und Haltbarkeit von Polyethylen.

Darüber hinaus wird Polyethylen in Offshore -Ölxplorationen, Windturbineninstallationen und Solarleistungsparalen verwendet, da sie die Umweltbedingungen standhalten können.

Nordex, ein führender deutscher Turbinenhersteller, produziert ungefähr ein Drittel seiner Klingen im eigenen Haus. Im Rahmen seines Engagements für Nachhaltigkeit hat das Unternehmen das Ziel gesetzt, bis 2032 vollständig recycelbare Turbinenblätter zu entwickeln. Um diese Initiative zu unterstützen, hat Nordex die Verwendung vollständig recycelter Polyethylen -Terephthalat (PET) -Senschaum in der Blade -Produktion erweitert.

Diese steigende Nachfrage durch erneuerbare und traditionelle Energieinitiativen steigert die Ausweitung des Marktes.

Die mit Plastikmüll verbundenen Umweltprobleme und ihre Auswirkungen auf Ökosysteme behindern jedoch das Wachstum des Marktes. Die nicht biologisch abbaubare Natur des traditionellen Polyethylens trägt weltweit zu steigenden Abfällen und strengeren staatlichen Vorschriften.

Um diese Herausforderung anzugehen, nehmen Unternehmen innovative Lösungen ein, um diese Herausforderung zu mildern. Investitionen in fortschrittliche Recycling -Technologien wie chemisches Recycling werden priorisiert, um die Wiederverwendbarkeit von Polyethylen zu verbessern.

Darüber hinaus entwickeln Unternehmen biologische und biologisch abbaubare Alternativen zum traditionellen Polyethylen, um sich an die Nachhaltigkeitsziele zu übereinstimmen.Strategische Partnerschaften und F & E -Bemühungen verbessern die Effizienz der Lieferkette und die Reduzierung von Umwelt Fußabdrücken, wodurch die Markterweiterung unterstützt wird.

Trends der Polyethylenindustrie

Die überlegenen Isoliereigenschaften von Polyethylen und die chemische Resistenz haben zu einem wachsenden Einsatz in der Elektronikindustrie geführt. Es wird üblicherweise in Kabelbeschichtungen, Anschlüssen und anderen elektronischen Komponenten verwendet, da es sich vor Feuchtigkeit, Wärme und elektrischen Störungen schützt.

Die Nachfrage nach leichten, kostengünstigen und leistungsstarken Materialien in der elektronischen Herstellung führt zur Ausweitung des Marktes.Technologische Innovationen bei der Produktion von Polyethylen stimulieren das Wachstum des Polyethylenmarktes. Diese Fortschritte ermöglichen die Entwicklung spezieller Polyethylen -Typen, die den spezifischen industriellen Bedürfnissen entsprechen, wie z. B. verbesserte Stärke und Flexibilität.

Im März 2024 enthüllten Forschungswissenschaftler von Dow eine innovative Polyethylen-Architektur (PE) mit einer unverwechselbaren langkettigen, verzweigten Struktur. Dieser Fortschritt verbessert die Flexibilität der Vermögenswerte und bietet gleichzeitig das Potenzial, die Kohlenstoffemissionen in der großräumigen Polyethylenproduktion signifikant zu senken.

Solche Innovationen in den Herstellungsprozessen verbessern die Effizienz, stärken die Wettbewerbsfähigkeit und den Fortschritt des Kraftstoffmarktes.

Segmentierungsanalyse

Der globale Markt wurde basierend auf Typ, Endnutzung und Geographie segmentiert.

Nach Typ

Basierend auf dem Typ wurde der Markt in Polyethylen mit niedriger Dichte (LDPE), Polyethylen mit hoher Dichte (HDPE) und lineares Polyethylen mit niedriger Dichte (LLDPE) segmentiert.

Das Hochdichte-Polyethylen-Segment (HDPE) leitete den Polyethylenmarkt 2023 und erreichte eine Bewertung von 44,61 Milliarden USD. HDPE ist durch hohe Festigkeit, Haltbarkeit und chemische Resistenz gekennzeichnet und macht es zu einem bevorzugten Material für Branchen wie Verpackung, Bau und Automobil.

Die Verwendung bei der Herstellung starre Behälter, Pfeifen und Geomembranen unterstreicht die Vielseitigkeit und Zuverlässigkeit in anspruchsvollen Umgebungen. Darüber hinaus entspricht die Recyclingbarkeit von HDPE mit der zunehmenden globalen Betonung nachhaltiger Materialien und fördert damit seine Einführung.

Nach Ende der Verwendung

Basierend auf dem Endgebrauch wurde der Markt in Verpackungen, Bauarbeiten, Automobile, Gesundheitswesen, Unterhaltungselektronik und andere eingeteilt. Das Bausegment steht auf ein erhebliches Wachstum und registriert im Prognosezeitraum eine robuste CAGR von 5,54%.

Polyethylen wird häufig in Rohren, Isolationsmaterialien, Geomembranen und Schutzschichten verwendet, die für Wassermanagementsysteme, energieeffiziente Strukturen und Straßenbau unerlässlich sind. Die Haltbarkeit, Flexibilität und Resistenz des Materials gegen Chemikalien machen es zu einer bevorzugten Wahl für verschiedene Konstruktionsbedürfnisse.

Steigende Investitionen in Smart City -Projekte, städtische Infrastrukturen und Wohnsiedlungsentwicklungen sind die Nachfrage und unterstützen damit das segmentale Wachstum.

Regionale Analyse des Polyethylenmarktes

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der asiatisch -pazifische Polyethylenmarkt machte 2023 einen erheblichen Anteil von rund 35,72% mit einer Bewertung von 40,17 Mrd. USD. Schnelle Verstädterung und umfangreiche Infrastrukturprojekte führen zu einer erhöhten Nachfrage nach Polyethylen im Bau und verwandten Sektoren.

Nach Angaben der Asian Development Bank wird die Urbanisierung in der Region voraussichtlich bis 2040 um 1,1 Milliarden städtische Bevölkerung erhöht, was die Nachfrage nach fortschrittlicher Foodservice -Infrastruktur und Geräte zur Einbeziehung der sich entwickelnden Verbraucherpräferenzen und höheren Verbrauchsmuster in Städten befördert.

Anwendungen wie Rohre, Isolationsmaterialien und Geomembranen sind ein wesentlicher Bestandteil dieser Projekte. Die Regierungen im asiatisch -pazifischen Raum priorisieren die Expansion der Infrastruktur, insbesondere in Bezug auf Transport-, Wohn- und Wassermanagement und unterstützen ein anhaltendes Wachstum des Polyethylenmarktes.

Die Dominanz des asiatisch -pazifischen Raums im Global Electronics Manufacturing Sector stärkt die regionale Markterweiterung. Die Isoliereigenschaften des Materials sind für Kabelbeschichtungen und elektronische Komponenten von wesentlicher Bedeutung. Schnelle Fortschritte bei elektronischen Technologien und wachsenden Exporten stärken das regionale Marktwachstum.

Der Europa -Markt wird ein signifikantes Wachstum verzeichnen und im Prognosezeitraum eine robuste CAGR von 5,11% verzeichnen. Diese Expansion wird hauptsächlich auf die strengen Vorschriften für plastische Abfallentwicklungen und das Engagement der Europäischen Union für eine kreisförmige Wirtschaft zurückzuführen.

Unternehmen setzen fortschrittliche Recycling-Technologien ein und produzieren biobasierter Polyethylen, um die Nachhaltigkeitsziele zu erreichen. Diese Bemühungen stimmen mit der steigenden Nachfrage der Verbraucher nach umweltfreundlicher Verpackung überein, wodurch die Expansion des Inlandsmarktes entsteht.

Darüber hinaus führen die europäischen Regierungen Richtlinien ein, um die Produktion und Verwendung nachhaltiger Materialien zu fördern. Subventionen, Zuschüsse und Partnerschaften fördern die Nachfrage nach Polyethylenlösungen, die mit den regionalen Umweltzielen übereinstimmen. Diese Initiativen stärken die Rolle Europas als führend in der Produktion nachhaltiger Material.

Wettbewerbslandschaft

Der globale Polyethylen -Marktbericht wird wertvolle Einblicke liefern, wobei der Schwerpunkt auf der fragmentierten Natur der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Strategische Initiativen, einschließlich Investitionen in FuE -Aktivitäten, die Einrichtung neuer Fertigungseinrichtungen und Optimierung der Lieferketten, könnten neue Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen auf dem Polyethylenmarkt

Basf

Borealis AG

Dow

Exxon Mobil Corporation

Lyondellbasell Industries Holdings B.V.

Mitsubishi Chemical Group Corporation.

CNPC

Sabisch

Formosa -Plastikgruppe

China Petrochemical Corporation (Sinopec)

Schlüsselentwicklungen der Branche

April 2024 (Expansion): Sinopec sicherte sich einen Anteil von 30% an Kasachstaner Polyethylenproduktionsunternehmen. Die Initiative im Wert von rund 7,7 Mrd. USD beinhaltet die Entwicklung eines integrierten Gaschemikalienkomplexes mit einer jährlichen Produktionskapazität von 1,25 Millionen Tonnen. Es soll 1% der globalen Polyethylenproduktionskapazität ausmachen.

Juni 2024 (Expansion): BASF begann mit dem Bau einer Polyethylenanlage (PE) an seinem wahnsinnigen Standort in Zhanjiang, China. Mit einer jährlichen Produktionskapazität von 500.000 Tonnen wird die Anlage in China Chinas wachsender Nachfrage nach Polyethylen in China befriedigen, wobei die Operationen im Jahr 2025 beginnen sollen.

Der globale Polyethylenmarkt wurde als:

Nach Typ

Polyethylen mit niedriger Dichte (LDPE)

Hochdichte Polyethylen (HDPE)

Linearer Polyethylen mit niedriger Dichte (LLDPE)

Nach Ende der Verwendung

Verpackung

Konstruktion

Automobil

Gesundheitspflege

Unterhaltungselektronik

Andere

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Rest Europas

Asiatisch-pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest des Lateinamerikas

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Polyethylenmarkt im Prognosezeitraum?

Wie groß war die Polyethylenindustrie im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten auf dem Polyethylenmarkt wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Polyethylenmarkt

Polyethylenmarkt