Polycarbonatblätter sind leichte, wirkungsresistente thermoplastische Tafeln, die für ihre hohe Transparenz, Haltbarkeit und UV-Schutz bekannt sind. Der Markt umfasst feste, multiwall- und Wellblattvarianten, die in den Bereichen Bau-, Automobil-, Elektro- und Beschilderungssektoren verwendet werden. Die Anwendungen umfassen Wohn-, Gewerbe- und Industriesektoren in der globalen Infrastruktur und Produkttechnik.

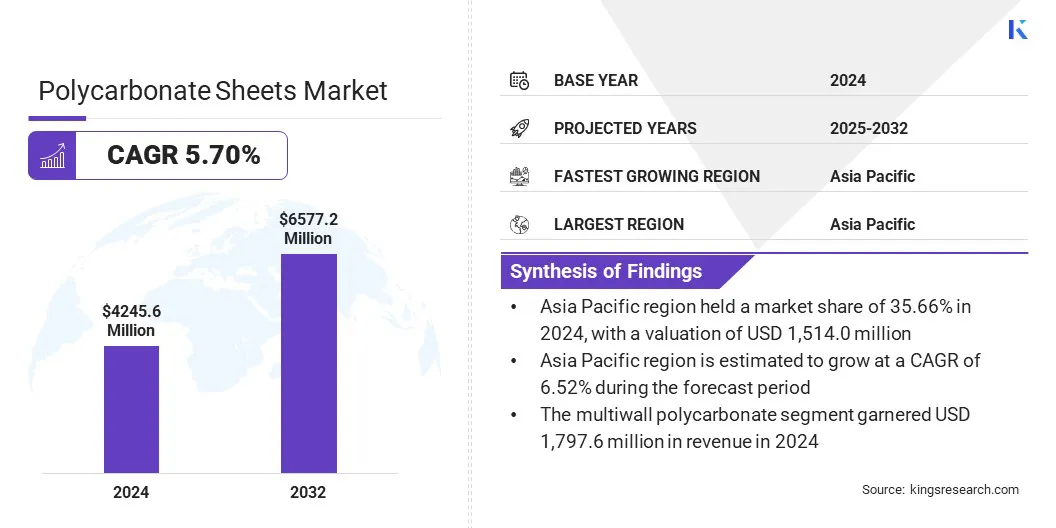

Die globale Marktgröße für Polycarbonat -Blätter wurde im Jahr 2024 mit 4.245,6 Mio. USD bewertet und wird voraussichtlich von 4.461,9 Mio. USD im Jahr 2025 auf 6.577,2 Mio. USD bis 2032 wachsen, was während des Prognosezeitraums einen CAGR von 5,70% aufwies. Das Marktwachstum wird auf eine steigende Einführung von Konstruktionen und Fortschritten in Multiwall -Blättern zurückgeführt.

Schlüsselhighlights

Die Größe der Polycarbonat -Blätter betrug im Jahr 2024 4.245,6 Millionen USD.

Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 5,70% wachsen.

Der asiatisch -pazifische Raum hatte im Jahr 2024 einen Anteil von 35,66% im Wert von 1.514,0 Mio. USD.

Das Multiwall -Polycarbonat -Segment erzielte 2024 einen Umsatz von 1.797,6 Mio. USD.

Das Gebäude- und Bausegment wird voraussichtlich bis 2032 in Höhe von 2.436,3 Mio. USD erreichen.

Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 6,06% wachsen.

Große Unternehmen, die auf dem globalen Markt für Polycarbonat -Blätter tätig sind, sind 3A -Verbundwerkstoffe GmbH, Brett Martin, Palram Industries Ltd., Arla Plast, Tilara Polyplast Private Limited, Asiatic Panel, Uvplastic Material Technology CO., Ltd. Ltd., Excelite, Plaskolite, Gallina und Işık Plastik.

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von Polycarbonat -Blättern im asiatisch -pazifischen Raum betrug 2024 bei 35,66% im Wert von 1.514,0 Mio. USD. Diese Dominanz wird auf umfangreiche Infrastrukturentwicklung in Ländern wie China, Indien und in Südostasien zurückgeführt, in denen Regierungen erheblich in Verkehrsnetzwerke, intelligente Städte und städtische Versorgungsunternehmen investieren.

Diese Projekte erfordern Hochleistungsbustenmaterialien und Polycarbonatblätter werden für ihre Stärke, Leichtgewicht und Wetterbeständigkeit bevorzugt. Diese anhaltende Investition in öffentliche Infrastruktur unterstützt weiterhin eine starke Nachfrage und verstärkt den asiatisch -pazifischen Raum in der führenden Marktposition.

Im März 2025 berichtete das indische Ministerium für Wohnungsbau und städtische Angelegenheiten (Mohua), dass über 93% der über 8.000 Smart City -Projekte im Rahmen der Smart Cities Mission abgeschlossen worden seien, die von rund 5,8 Milliarden USD finanziert wurden.

Die Nordamerika -Polycarbonat -Blätterindustrie wird im Prognosezeitraum voraussichtlich mit einem CAGR von 6,06% wachsen. Dieses Wachstum wird durch eine schnelle Automobilproduktion und einen steigenden Fokus aufLeichte Materialieninsbesondere bei der Herstellung von Elektrofahrzeugen.

Polycarbonatblätter werden aufgrund ihrer Stärke, ihrer Schlagfestigkeit und ihres Gewichts häufig in Verglasungssystemen, Scheinwerferabdeckungen und Innenkomponenten eingesetzt. Diese Anwendungen unterstützen eine verbesserte Fahrzeugeffizienz und die Sicherheitsstandards der Insassen. Das wachsende EV-Ökosystem und der Schwerpunkt auf Kraftstoffverbrauch sollen die Nachfrage weiter steigern und Nordamerika als am schnellsten wachsendem Markt für Polycarbonatblätter positionieren.

Polycarbonat -BlattmarktÜberblick

Die verstärkte Verwendung von Polycarbonatblättern in Fenstern, Schiebedach und Innenkomponenten fördert das Marktwachstum aufgrund ihrer leichten Struktur, Haltbarkeit und optischen Klarheit. Diese Blätter reduzieren das Fahrzeuggewicht, verbessern die Kraftstoffeffizienz und erfüllen strenge Emissionsvorschriften und bieten gleichzeitig die Flexibilität für fortschrittliche Fahrzeuge. Ihre Fähigkeit, die Auswirkungen und die Leistung unter unterschiedlichen Bedingungen standzuhalten und aufrechtzuerhalten, positioniert sie als bevorzugtes Material.

Marktfahrer

Steigende Einführung in Bauanträgen

Die steigende Verwendung von Polycarbonatblättern im Bausektor steigert das Marktwachstum, das durch ihre umfassende Verwendung in Oberlichtern, Dachsystemen und Wandpaneele unterstützt wird. Diese Blätter bieten eine hohe Auswirkung, thermische Isolierung und langfristige Haltbarkeit, was sie sowohl für gewerbliche als auch für Wohnstrukturen geeignet macht.

Darüber hinaus verbessert ihre Fähigkeit, natürliches Licht zu übertragen und gleichzeitig harte Umweltbedingungen zu übertragen, ihre Attraktivität in der modernen Architektur und verstärkt die Nachfrage in den Bereichen Infrastruktur und Immobilien.

Im Februar 2024 aktualisierte Miami-Dade County seinen Baukodex zur Akzeptanz und Vorschriften der Verwendung von vakuumgeformten klaren Polycarbonatblättern mit einer Mindestdicke von 0,093 "oder 0,118" für Oberlicht Kuppeln.

Marktherausforderung

Rohstoffpreisvolatilität

Schwankende Rohstoffkosten stellen eine erhebliche Herausforderung für den Fortschritt des Marktes für Polycarbonat -Blätter durch Erhöhung der Produktionskosten und die Störung der Preisgestaltung. Die Preisvolatilität in Bisphenol A und anderen petrochemischen Inputs reduziert die Gewinnmargen und erschwert die Budgetprognose für die nachgelagerten Industrien. Diese Preisunsicherheit schwächt die Kostenwettbewerbsfähigkeit des Marktes im Vergleich zu alternativen Materialien bei preisempfindlichen Anwendungen.

Um diese Herausforderungen zu bewältigen, verbessern die Hersteller die Effizienz der Lieferkette durch rückständige Integration und langfristige Beschaffungsstrategien, wodurch der Betrieb stabilisiert und die anhaltende Marktleistung unterstützt wird.

Markttrend

Technologische Fortschritte in Multiwall -Blättern

Fortschritte bei Multiwall -Polycarbonatblatttechnologien sind ein bemerkenswerter Trend auf dem Markt für Polycarbonatbleche, die durch eine verbesserte Isolationsleistung und strukturelle Haltbarkeit gekennzeichnet sind. Diese Verbesserungen unterstützen die effiziente Temperaturregulation und einen höheren Lastwiderstand, wobei der wachsende Nachfrage nach energieeffizienten Materialien ausgerichtet ist.

Ihre Eignung für kalte Klimazonen und kontrollierte Umgebungen spiegelt eine signifikante Verschiebung in Richtung Hochleistungsbaulösungen wider. Dieser Übergang verstärkt ihre Verwendung in klimatempfindlichen Anwendungen und formt sich entwickelnde Materialstandards.

Marktsegmentierung

Nach Produkttyp (festes Polycarbonat, Multiwall-Polycarbonat und Wellpolycarbonat): Das Multiwall-Polycarbonat-Segment verdiente im Jahr 2024 aufgrund seiner überlegenen thermischen Isolierung, der Hochstärke-Gewicht-Verhältnis und der Eignung für energieeffiziente Konstruktionen bei unterschiedlichen Klimabedingungen 1.797,6 Mio. USD.

Nach der Endverwendungsindustrie (Gebäude & Bau, Elektrik und Elektronik, Automobile und Transport sowie Luft- und Raumfahrt & Verteidigung): Das Gebäude- und Bausegment hatte einen Anteil von 37,45% im Jahr 2024, das auf seine umfassende Verwendung bei Dach-, Oberlichtern und Fassaden zugeschrieben wurde, die durch die Nachfrage nach dauerhaften, leichten und energieeffizienten Materialien bei modernen Infrastrukturen unterstützt wurden.

Regulatorische Rahmenbedingungen

In IndienDas Bureau of Indian Standards (BIS) reguliert die Qualität und Sicherheit von Produkten auf Kunststoff- und Polymerbasis durch spezifische indische Standards (IS) -Codes. Dazu gehören Richtlinien für Polycarbonatblätter, die im Bau, Automobilzusammenhieb und Elektrosektoren verwendet werden.

In den USADie Arbeitsschutzbehörde (OSHA) legt Sicherheitsvorschriften für die Handhabung und Verarbeitung von Polycarbonatmaterialien in industriellen Umgebungen fest, einschließlich zulässiger Expositionsgrenzen für Chemikalien, die während der Produktion verwendet werden.

Wettbewerbslandschaft

Die Wettbewerbslandschaft der Polycarbonat -Blätterbranche ist durch strategische Akquisitionen und häufige Produkteinführungen geprägt. Unternehmen erweitern ihre Portfolios, um anwendungsspezifische Angebote zu verbessern und sich weiterentwickelnden Regulierungs- und Leistungsstandards zu erfüllen.

Neue Produktentwicklungen konzentrieren sich auf verbesserte Haltbarkeit, UV -Widerstand und erweiterte Garantien, die Targeting von Infrastruktur und Automobilsektoren. Die Akquisitionen zielen darauf ab, globale Vertriebsnetzwerke und Fertigungsfähigkeiten zu stärken, wodurch eine schnellere Marktdurchdringung und eine breitere Kundenreichweite in den wichtigsten Regionen ermöglichen.

Schlüsselunternehmen auf dem Markt für Polycarbonat -Blätter:

Im Juni 2024Teijin Limited berichtete über die Hinzufügung einer neuen Produktionslinie für die Panlite Polycarbonat -Harzblätter und -filme. Das Unternehmen investierte in diese neue Linie, um die wachsende Nachfrage nach hochwertigen Kfz-Innenteilen und elektronischen Komponenten im Fahrzeug wie Displays und Touchscreens zu befriedigen.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für Polycarbonat -Blätter im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Polycarbonat -Blattmarkt

Polycarbonat -Blattmarkt