Plastic Antioxidants Market Size, Share, Growth & Industry Analysis, By Polymer Type (Polypropylene (PP), Polyethylene (PE), Others), By Antioxidant Type (Phenolic Antioxidants, Phosphite & Phosphonite Antioxidants, Others), By Function (Primary Antioxidants, Secondary Antioxidants), By End-Use Industry, and Regional Analysis, 2025-2032

Seiten: 210 | Basisjahr: 2024 | Veröffentlichung: Juni 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Produktion, Verteilung und Anwendung chemischer Additive, die verwendet werden, um den oxidativen Abbau von Kunststoffmaterialien zu verhindern. Diese Antioxidantien werden während der Polymerherstellung eingebaut, um ihre thermische und oxidative Stabilität zu verbessern.

Dies erweitert ihre funktionelle Lebensdauer und bewahrt ihre mechanischen und ästhetischen Eigenschaften. Der Bericht enthält eine gründliche Bewertung der Schlüsselfaktoren, die das Marktwachstum fördern. Es deckt auch eine eingehende regionale Analyse und die Wettbewerbslandschaft ab, die die Branchendynamik beeinflusst.

Markt für Kunststoff -AntioxidantienÜberblick

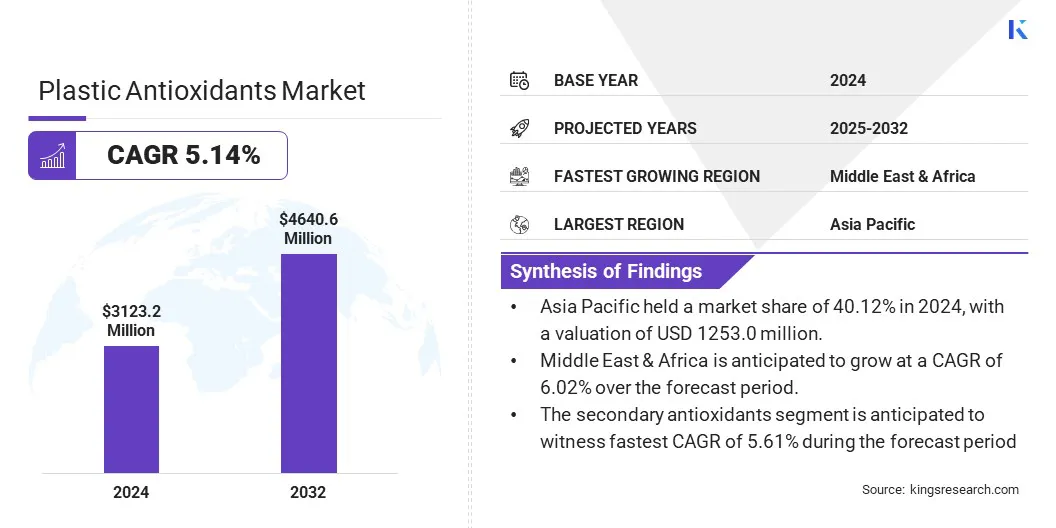

Die globale Marktgröße für plastische Antioxidantien wurde im Jahr 2024 mit 3123,2 Mio. USD bewertet und wird voraussichtlich im Prognosezeitraum von 3268,0 Mio. USD im Jahr 2025 auf 4640,6 Mio. USD bis 2032 wachsen.

Die Nachfrage nach leistungsstarken Kunststoffmaterialien wächst in Automobil-, Konstruktions- und elektrischen Anwendungen, was den Bedarf an plastischen Antioxidantien weiter vorantreibt. Der wachsende Fokus auf nachhaltige und langlebige Kunststoffprodukte ist die Unterstützung von Produkten.

Große Unternehmen, die in der Plastik -Antioxidantienindustrie tätig sind, sind BASF, ADEKA CORPORATION, AMPACET CORPORATION, RIANLON CORPORATION, Dover Chemical Corporation, Clariant, HPL Additive Limited, Everspring Chemical Co., Ltd., Evonik Industries AG, Chempoint, Solvay, Songwon, R R. Ltd und 3V Sigma S.P.A.

Steigende Investitionen in regionale Polymerproduktionsanlagen erhöhen ebenfalls ihre Produktionskapazität und sichern Sie eine stetige Versorgung mit Rohstoffen für eine bessere Produktionseffizienz und ein kontinuierliches Wachstum der Kunststoff -Antioxidantienmärkte.

Schlüsselhighlights:

Die Größe der plastischen Antioxidantienindustrie wurde 2024 bei USD 3123,2 Mio. USD verzeichnet.

Der Markt wird voraussichtlich von 2025 bis 2032 mit einem CAGR von 5,14% wachsen.

Der asiatisch -pazifische Raum hielt 2024 einen Marktanteil von 40,12% mit einer Bewertung von 1253,0 Mio. USD.

Das Segment Polypropylen (PP) erzielte 2024 einen Umsatz von 1083,8 Mio. USD.

Das Segment phenolischer Antioxidantien wird voraussichtlich bis 2032 USD 1849,6 Mio. USD erreichen.

Das sekundäre Antioxidantiensegment wird voraussichtlich im Prognosezeitraum am schnellsten CAGR von 5,61% beobachtet

Das Segment Electrical & Electronics hielt 2024 36,50% des Marktes

Der Nahe Osten und Afrika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 6,02% wachsen.

Marktfahrer

Erhöhung des Plastikkonsums in der Elektronik

Die zunehmende Verwendung von Kunststoffen in der Elektronikindustrie fördert das Wachstum des Marktes für plastische Antioxidantien. Elektronische Komponenten verlassen sich aufHochleistungskunststoffefür Isolierung, strukturelle Teile und Gehäuse. Diese Kunststoffe sind häufig hohen Temperaturen, UV -Strahlung und mechanischer Spannung ausgesetzt, die den oxidativen Abbau beschleunigen können.

Antioxidantien verbessern ihre thermische und oxidative Stabilität für längere Produktlebensspannen und eine konsistente Leistung. Die Verschiebung zu miniaturisierten und leichten elektronischen Geräten erhöht die Notwendigkeit dauerhafter Kunststoffmaterialien.

Nach Angaben des Ministeriums für Elektronik und Informationstechnologie (MEITY) projiziert die indische Elektronikindustrie bis 2030 eine Produktion von 500 Milliarden USD.

Marktherausforderung

Volatilität der Rohstoffpreise

Der Markt für plastische Antioxidantien steht aufgrund schwankender Rohstoffpreise vor einer erheblichen Herausforderung. Die meisten Antioxidantien stammen aus Verbindungen auf petrochemischer Basis. Ihre Kosten werden jedoch von den globalen Ölpreisen und den Störungen der Lieferkette beeinflusst. Daher kann eine Erhöhung der Rohstoffkosten die Produktion und die geringeren Gewinnmargen für Hersteller beeinträchtigen.

Diese Inkonsistenz bei der Preisgestaltung macht es für Unternehmen schwierig, langfristige Beschaffungsstrategien zu planen. Dies führt zu Marktunsicherheiten und beeinflussen die Verfügbarkeit von Antioxidationszusatzstoffen.

Um diese Herausforderung anzugehen, diversifizieren Unternehmen ihre Rohstoffquellen und investieren in lokale Lieferketten. Sie untersuchen biobasierte und erneuerbare Ausgangsmaterialien, um die Inputkosten zu stabilisieren und einen niedrigen CO2-Fußabdruck aufrechtzuerhalten. Darüber hinaus verbessern die Hersteller die Betriebswirksamkeit und optimieren Formulierungen, um die Gesamtmenge an Antioxidantien ohne Kompromisse zu verringern.

Markttrend

Verschiebung in Richtung nachhaltiger und biomasse ausgewogener Polymere

Der Markt für plastische Antioxidantien verändert sich zu nachhaltigen und biomasse-ausgewogenen Polymeren. Hersteller verwenden umweltfreundliche Polymere, um die Umweltauswirkungen zu verringern und strenge regulatorische Standards zu erfüllen. Diese Polymere der nächsten Generation, die aus erneuerbarer oder massenausgleichter Ausstieg stammen, erfordern fortschrittliche antioxidative Systeme, um die thermische und oxidative Stabilität ohne Kompromisse zu gewährleisten.

Da die Branchen zirkuläre Wirtschaftsziele festlegen und ihre CO2-Fußabdrücke senken, steigt die Nachfrage nach kompatiblen, leistungsstarken Antioxidantien und treibt Innovationen in additiven Formulierungen für nachhaltige plastische Anwendungen vor.

Im Oktober 2024 startete Lubrizol Advanced Materials vier neue TPU-Grade mit Biomasse unter seinem Estane RNW TPU-Portfolio, wodurch eine Reduzierung des Produkt-CO2-Fußabdrucks um 59% geeignet war. Diese thermoplastischen Polyurethanmaterialien behalten die gleiche Qualität und Leistung wie herkömmliche Harze bei der Verwendung von massenbasierten biobasierten Vorschriften.

Marktbericht für Kunststoff -Antioxidantien Snapshot

By Polymer Type (Polypropylene (PP) (Homopolymer PP, Copolymer PP), Polyethylene (PE) (High-Density Polyethylene (HDPE), Low-Density Polyethylene (LDPE), Linear Low-Density Polyethylene (LLDPE)), Polyvinyl Chloride (PVC) (Rigid PVC, Flexible PVC), Polystyrene (PS) (Allzweckpolystyrol (GPPs), Polystyrol mit hoher Wirkung (Hüften)), andere (Acrylonitril -Butadien -Styrol (ABS), Polyurethan (PU), Polysulfon (PSU)): Das Segment Polypropylen (PP) -Segments verdient 1083,8 Millionen in 2024 -Totionen in 2024 -Totschaften mit hervorragender Chemie und Mechanik.

Nach Antioxidationsmitteltyp (Phenolantioxidantien, Phosphit- und Phosphonit-Antioxidantien, Antioxidationsmischungen): Das Segment Phenol Antioxidantien, das 43,60% des Marktes im Jahr 2024 aufgrund ihrer starken thermischen Belastung und Wirksamkeit bei der Verhinderung des Polymerabbaus während der Verarbeitung und des Endgebrauchs gehalten hat.

Nach Funktion (primäre Antioxidantien, sekundäre Antioxidantien): Das primäre Antioxidant -Segment wird voraussichtlich bis 2032 USD 2597,9 Mio. in Höhe von USD erreichen, da sie eine entscheidende Rolle bei der Stabilisierung von Polymeren während der Herstellung und der Verlängerung der Produktliebhaber spielen.

Nach der Endverwendungsindustrie (Elektro- und Elektronik, Automobile, Luft- und Raumfahrt & Verteidigung, Industriemaschinen, Medizinprodukte): Das Segment Electrical & Electronics, das 36,50% des Marktes im Jahr 2024 von einem hohen Nachfrage nach hitzebeständigen und dauerhaften plastischen Komponenten in der Elektronik und der Industriestufe ausgesetzt ist.

Markt für Kunststoff -AntioxidantienRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der Markt für Plastik -Antioxidantien im asiatisch -pazifischen Raum machte 2024 einen Marktanteil von rund 40,12% mit einer Bewertung von 1253,0 Mio. USD aus. Diese Größe wird auf ihre starke Produktionsstütze, eine hohe Inlandsproduktionskapazität und eine stetige Nachfrage nach leistungsstarken plastischen Additiven zurückgeführt.

Die wichtigsten Spieler investieren stark in den asiatisch -pazifischen Raum, um die chemische Produktion zu lokalisieren, die Abhängigkeit von Importen zu verringern und die Belastbarkeit der Lieferkette zu gewährleisten. Darüber hinaus fährt der steigende Bedarf an stabilen und langlebigen Kunststoffmaterialien in Verpackungen, Automobil- und Elektronik die FortgeschritteneAntioxidantienAnnahme.

Im Dezember 2024 begann Clean Fino-Chem, eine Tochtergesellschaft von Clean Science and Technology, die kommerzielle Produktion von Butylhydroxy Toluene (BHT) in Maharashtra. BHT wird häufig verwendet, um die thermische und oxidative Stabilität von Kunststoffen zu verbessern. Mit dieser Entwicklung hat Clean Fino-Chem sein antioxidantes Portfolio erweitert, wodurch das Inlandsangebot gesteigert und die Nachfrage nach Hochleistungs-Additiven gerecht wird.

Die Plastik -Antioxidantien der Nahen Osten und Afrika wird im Prognosezeitraum auf einer CAGR von 6,02% wachsen. Dieses Wachstum wird durch strategische Fusionen und Akquisitionen bei führenden chemischen Herstellern in der Region angetrieben, die die Produktion von Schlüsselpolymeren erheblich stärken.

Die Expansion verbessert die Herstellungsfähigkeiten der Region und steigt die Nachfrage nach Additive, die die Polymerstabilität und -leistung verbessern. Darüber hinaus tragen Investitionen in groß angelegte Polyolefin-Einrichtungen und der Zugang zu fortschrittlichen Technologien zum Marktwachstum bei.

Im März 2025 fusionierte die Abu Dhabi National Oil Company (ADNOC) und Österreichische Mineralölverwaltung Aktiengesellschaft (OMV) zu einer neuen Einheit, die Borouge Group International, eine neue Einheit. Das neue Unternehmen wird Nova Chemicals für 13,4 Milliarden USD erwerben und damit die viertgrößte Polyolefin-Produzentin der Welt mit einer Gesamtproduktionskapazität von 13,6 Millionen Tonnen pro Jahr erwerben.

Regulatorische Rahmenbedingungen

In den USA, Die Food and Drug Administration (FDA) regiert Plastikoxidantien und stellt Standards für die Verwendung von Zusatzstoffen, einschließlich Antioxidantien, in Kunststoffkontaktkontakten fest. Es gewährleistet die Sicherheit dieser Additive für den menschlichen Konsum.

In ChinaDie National Medical Products Administration (NMPA) überwacht die Regulierung der plastischen Oxidationsmittel für Lebensmittelkontaktmaterialien und medizinische Geräte.

In IndienDie Indiensbehörde für Lebensmittelsicherheit und Standards (FSSAI) reguliert die Verwendung von Plastikoxidationsmitteln in Kunststoffkontaktkontakten. Diese Behörde hat ihre Vorschriften um spezifische Migrationsgrenzen für Substanzen wie Antimon und Di- (2-Ethylhexyl) phthalat (DEHP) geändert.

Wettbewerbslandschaft

Hauptakteure in der plastischen Antioxidantienindustrie konzentrieren sich auf die Kapazitätserweiterung und die betriebliche Effizienz, um wettbewerbsfähig zu bleiben. Sie stärken ihre Fertigungsfähigkeiten, um ein konsequentes Angebot für die Erfüllung der steigenden Kundennachfrage zu gewährleisten. Durch die Verbesserung der Produktionszuverlässigkeit und die Optimierung der Logistik verbessern sie ihre Reaktion auf den Marktbedarf.

Diese strategischen Schritte helfen Unternehmen dabei, sich in den wichtigsten Wachstumsregionen einen stärkeren Stand zu sichern und einen Wettbewerbsvorteil durch bessere Servicebereitstellung und schnellere Turnaround -Zeiten beizubehalten.

Im März 2025 erweiterte BASF seine Produktionsstätte in Puebla, Mexiko, um die Produktion aminischer Antioxidantien zu erhöhen. BASF zielt darauf ab, die Produktionszuverlässigkeit und die Effizienz der Lieferkette zu verbessern, um die Kunden besser zu bedienen.

Liste der wichtigsten Unternehmen im Markt für Kunststoff -Antioxidantien:

Im Dezember 2023, BASF startete Irgastab Pur 71, ein Antioxidans für Polyolen und Polyurethanschäume ohne aromatisches Amin, um die Einhaltung der Regulierungen und Leistung zu verbessern. Das Produkt reduziert die Emissionen, verbessert die Anti-Scorch-Resistenz und bietet bessere Umwelt-, Gesundheit und Sicherheit in Automobilanwendungen.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für plastische Antioxidantien im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.