Marktgröße, Anteil, Wachstum und Branche von Pipeline & Process Services nach Asset (Pipeline, Prozess), nach Betrieb (Vorversorgung und Inbetriebnahme, Wartung, Inspektion, Stilllegung), nach Standort (Onshore, Offshore) und regionale Analyse, Analyse, Analyse, Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: Dezember 2024 | Autor: Antriksh P. | Zuletzt aktualisiert: Februar 2026

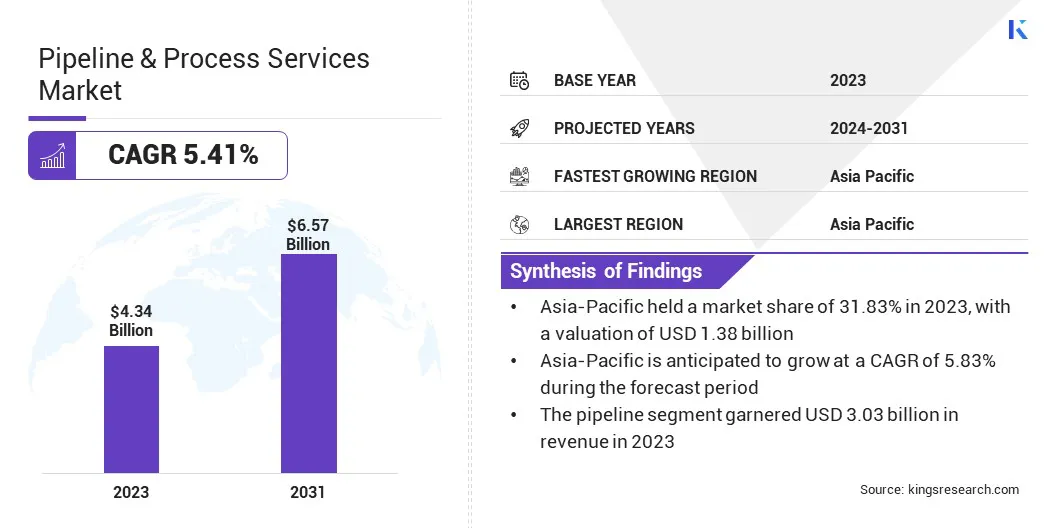

Die globale Marktgröße für Pipeline & Process Services wurde im Jahr 2023 mit 4,34 Milliarden USD bewertet und wird voraussichtlich von 4,55 Milliarden USD im Jahr 2024 auf 6,57 Mrd. USD bis 2031 wachsen, was im Prognosezeitraum einen CAGR von 5,41% aufwies.

Der zunehmende globale Energiebedarf, insbesondere in Schwellenländern, unterstreicht die Notwendigkeit einer erweiterten Transport- und Verarbeitungsinfrastruktur.Als Sektoren wie Transport, Fertigung und Stromerzeugung steigt der Öl- und Gasverbrauch, so wächst die Nachfrage nach Pipeline -Bau-, Wartungs- und Prozessdiensten.

Im Arbeitsumfang umfasst der Bericht Produkte und Dienstleistungen, die von Unternehmen wie Halliburton Energy Services, Inc., Baker Hughes Company, EnerMech, TechniPFMC Plc, Trans Asia Pipeline Services, Ideh Pouyan Energy Co., Step Energy Services, Chenergy Services Limited, Statistic Group, Hydratight und anderen, und anderen angeboten werden.

Der Markt für Pipeline & Process Services spielt eine entscheidende Rolle in der Energieindustrie und ermöglicht den effizienten und sicheren Transport und die Verarbeitung von Kohlenwasserstoffen. Dieser Markt zeichnet sich durch fortlaufende technologische Innovationen aus. Unternehmen konzentrieren sich auf die Verbesserung der betrieblichen Effizienz, Sicherheit und Umwelteinhaltung.

Wenn sich der Energiebedarf entwickelt, besteht ein zunehmender Nachfrage nach fortschrittlichen Lösungen, die die Pipeline-Leistung optimieren, die Verarbeitungsfähigkeiten verbessern und strengere regulatorische Standards entsprechen, insbesondere in komplexen und hohen Risikoumgebungen.

GemäßOPEC -Jahresbericht von 2023, Die OPEC -Rohölproduktion betrug durchschnittlich 27,0 MB/d und unterstreicht die zunehmende Nachfrage nach Pipeline- und Prozessdiensteninfrastruktur zur Unterstützung des Transports und der Verarbeitung der steigenden Kohlenwasserstoffproduktion.

Der Markt beinhaltet Aktivitäten im Zusammenhang mit dem Bau, Wartung und Betrieb von Pipelines und Verarbeitungsanlagen in der Energieindustrie. Dieser Markt umfasst Dienstleistungen, die den effizienten und sicheren Transport von Kohlenwasserstoffen sowie die Verarbeitung von Rohöl und Gas in nutzbare Produkte gewährleisten.

Der Markt umfasst die Installation, Inspektion, Reinigung und Reparaturen der Pipeline sowie Dienstleistungen zur Optimierung der Verfeinerung, Behandlung und Trennungsprozesse. Diese Dienstleistungen sind für die Aufrechterhaltung der Integrität der Infrastruktur und der Gewährleistung des reibungslosen Öl- und Gasflusss von Extraktionsstellen zu Raffinerien oder Verteilungspunkten von wesentlicher Bedeutung. Der Markt spielt eine entscheidende Rolle bei der Unterstützung der globalen Energieversorgungskette.

Überprüfung des Analysten

Unternehmen auf dem Pipeline & Process Services-Markt konzentrieren sich zunehmend auf strategische Partnerschaften und Kooperationen, um groß angelegte Infrastrukturprojekte, insbesondere in Entwicklungsregionen, zu sichern. Um die Wettbewerbsfähigkeit aufrechtzuerhalten, investieren sie in fortschrittliche Technologien für die Konstruktion, Optimierung und Wartung von Pipeline, um eine höhere Effizienz und Zuverlässigkeit zu gewährleisten.

Im Oktober 2024 übernahm Enterprise Products Partners L.P. Piñon Midstreamfür USD 950 Millionen, erweitern Sie seinen Fußabdruck im Delaware -Becken. Diese Akquisition entspricht der Strategie des Unternehmens, große Infrastrukturprojekte zu sichern und in fortschrittliche Technologien zu investieren.

Darüber hinaus setzen mehrere Unternehmen innovative Projektmanagementstrategien ein, um die Servicebereitstellung zu verbessern und sich auf umfassende Lösungen zu konzentrieren, die Planung, Design, Konstruktion und laufende Wartung abdecken. Dieser Ansatz hilft ihnen, den komplexen Bedürfnissen der Erweiterung der Infrastruktur zu erfüllen und gleichzeitig Sicherheit und Konformität zu gewährleisten.

Im Dezember 2024 erhielt Saipem den endgültigen Auftrag für die Northern Endurance Partnership (NEP) und Net Zero Teesside Power (NZT) im Wert von 678 Mio. USD. Diese Offshore -Projekte zielen darauf ab, die Netto -Null -Ziele Großbritanniens durch Erleichterung des CO2 -Transports und -aufbewusstseins zu unterstützen. SAIPEM wird das EPCI von Pipelines und Wasserausfällen verwalten und zu Null-Emissions-Zielen beitragen.

Marktwachstumsfaktoren für Pipeline- und Prozessdienste

Technologische Fortschritte verändern die Pipeline & Process Services -Branche durch Verbesserung der Effizienz, Sicherheit und Zuverlässigkeit. Innovationen in Prozesssteuerungssystemen, Automatisierungs- und Optimierungsdiensten tragen dazu bei, den Betrieb zu optimieren, die Ausfallzeiten zu verringern und reibungslosere Workflows zu gewährleisten.

Darüber hinaus ermöglicht die Einführung fortschrittlicher Pipeline-Überwachungstechnologien wie Echtzeitüberwachung und Vorhersagewartung eine frühzeitige Erkennung von Problemen, die Risiken und Betriebskosten minimieren. Diese Fortschritte fördern das Wachstum, indem sie eine effektivere Behandlung komplexer Pipeline -Systeme ermöglichen und die Gesamtdienstebereitstellung verbessern.

Im April 2024 stellte die Louisiana State University einen Durchbruch bei der Erkennung von Pipeline -Lecks unter Verwendung von Glasfaseroptik und erweiterten Signalverarbeitungsalgorithmen ein. Diese Technologie ermöglicht Echtzeit, genaue Leckerkennung, senkt Umweltschäden und Reparaturkosten. Es kann entlang der Pipelines installiert werden, wodurch die Sicherheit, Effizienz und die Minimierung von Fehlalarmen für Öl- und Gasunternehmen verbessert werden.

Die Einhaltung der Regulierung stellt eine erhebliche Herausforderung für die Entwicklung des Marktes für Pipeline & Process Services dar

Um diese Herausforderung zu befriedigen, investieren Unternehmen zunehmend in spezialisierte Rechts- und Compliance -Teams sowie fortschrittliche Überwachungssysteme. Darüber hinaus tragen proaktive Schulungen der Mitarbeiter und die Übernahme standardisierter Best Practices dazu bei, die konsistente Einhaltung der regionalen Gesetze zu gewährleisten, die Risiken zu verringern und die betriebliche Effizienz zu verbessern und gleichzeitig die Sicherheit und die Umweltverantwortung zu gewährleisten.

Pipeline & Process Services -Branche -Trends

Der Markt konzentriert sich zunehmend auf Nachhaltigkeit und Dekarbonisierung, um die globalen Bemühungen zur Reduzierung der Treibhausgas zu unterstützen.

Zu den wichtigsten Trends gehören die Erweiterung der Pipeline -Infrastruktur für die Kohlenstoffabdeckung und -speicherung (CCS) auf den Transport von CO2, die Entwicklung von Wasserstofftransportleitungen als Alternative für sauberer Kraftstoff, und die Übernahme fortschrittlicher Leckerkennungstechnologien wie Glasfaseroptik und akustische Sensoren, um die Integrität der Pipeline sicherzustellen und Umweltrisiken zu minimieren.Diese Initiativen sind entscheidend für die Erreichung von Klimazielen.

Bis Dezember 2024 markiert das Northern Lights Project, ein Joint Venture zwischen TotalEnergies, Equinor und Shell, einen erheblichen Meilenstein für CO2 -Transport und Sequestration, wobei jährlich 1,5 Millionen Tonnen CO2 aufbewahrt werden können. Dies spiegelt den wachsenden Trend der Nachhaltigkeit auf dem Markt wider.

Ein weiterer wichtiger Trend auf dem Markt für Pipeline & Process Services ist der Energieübergang, der durch die Verlagerung auf erneuerbare Energiequellen unterstützt wird. Pipelines, die ursprünglich für fossile Brennstoffe entwickelt wurden, werden an den Transport von Biokraftstoffen, Erdgas und grünen Wasserstoff angepasst.

Hybridpipelines, die sowohl traditionelle als auch erneuerbare Kraftstoffe tragen können, optimieren die bestehende Infrastruktur. Zusätzlich mit dem Wachstum von Wind undSonnenenergie, Energiespeicherlösungen wie Druckluft und gepumptes Speicher verwenden Rohrleitungen für einen effizienten Transport.

Im Oktober 2024 sicherte Eni die Finanzierung der britischen Regierung für das Liverpool Bay CO2 Transport and Storage Project mit einem erheblichen Meilenstein für die Hynet -Initiative. Dieses Projekt ist Teil einer breiteren Anstrengung, die von der britischen Regierung unterstützt wird und in den nächsten 25 Jahren 27,30 Milliarden USD für die Förderung der CO2-Erfassungs- und -speichertechnologien begangen hat, wodurch die Bemühungen des Landes, die CO2-Emissionen und den Übergang zu einer kohlenstoffarmen Wirtschaft zu reduzieren.

Segmentierungsanalyse

Der globale Markt wurde auf der Grundlage von Vermögenswert, Betrieb, Standort und Geographie segmentiert.

Durch Vermögenswert

Basierend auf dem Vermögenswert wurde der Markt in Pipeline und Prozess unterteilt. Das Pipeline -Segment leitete den Pipeline & Process Services -Markt im Jahr 2023 und erreichte eine Bewertung von 3,03 Milliarden USD. Diese bemerkenswerte Expansion wird weitgehend auf die steigende weltweite Nachfrage nach Energie, Öl und Gas zurückzuführen.

Da sich die Branchen auf einen effizienten und zuverlässigen Transport von Ressourcen konzentrieren, sind Investitionen in die Pipeline -Infrastruktur gestiegen. Der technologische Fortschritt bei der Konstruktion, Inspektion und Wartung von Pipeline hat die Betriebseffizienz verbessert und somit das segmentale Wachstum fördert.

Darüber hinaus führt die zunehmende Betonung der saubereren Energie, einschließlich Erdgas, zur Expansion von Pipeline -Netzwerken. Diese Verschiebung, zusammen mit dem Wachstum erneuerbarer Energieprojekte, die integrierte Transportsysteme erfordern, schafft lukrative Möglichkeiten, die die Ausweitung des Segments befeuern.

Durch Betrieb

Auf der Grundlage des Betriebs wurde der Markt in Vorverbindung und Inbetriebnahme, Wartung, Inspektion und Stilllegung eingeteilt. Das Wartungssegment sicherte sich 2023 den größten Umsatzanteil von 32,01%, was vor allem auf den zunehmenden Bedarf an sicheren und effizienten Vorgängen in Pipeline- und Prozesssystemen zurückzuführen ist.

Die alternde Infrastruktur erfordert eine regelmäßige Instandhaltung, um eine optimale Leistung zu gewährleisten und eine robuste Nachfrage nach Wartungsdiensten zu schaffen. Darüber hinaus erfordert die steigende Komplexität von Pipelinen mit hoher Kapazität und strengen regulatorischen Standards häufige Inspektionen und Wartung, um Störungen zu vermeiden und die Sicherheit zu gewährleisten.

Technologische Fortschritte verbessern die Serviceeffizienz weiter und senken die Ausfallzeit- und Wartungskosten. Mit der Ausweitung der globalen Energieinfrastruktur und der industriellen Prozesse besteht ein dringender Bedarf an spezialisierten Wartungsdiensten, wodurch das segmentale Wachstum vorliegt.

Nach Standort

Basierend auf dem Standort wurde der Markt in Onshore und Offshore eingebauert. Das Offshore -Segment wird ein signifikantes Wachstum verzeichnen und im Prognosezeitraum eine CAGR von 6,68% verzeichnen. Der wachsende Bedarf an effizientem Transport und Verarbeitung von Öl-, Gas- und erneuerbaren Energieressourcen aus Offshore -Bereichen trägt erheblich zu diesem Wachstum bei.

Die Nachfrage nach spezialisierten Offshore -Infrastrukturen wie Unterwasserpipelines, Plattformen und Speichersystemen erzeugt die Nachfrage nach fortschrittlichen Pipeline- und Prozessdiensten. Technologische Innovationen in Offshore -Bau-, Wartungs- und Inspektionsdiensten verbessern die Sicherheit und Effizienz. Darüber hinaus steigert die Erweiterung von Offshore -Energieprojekten die Nachfrage nach integrierten Pipeline- und Prozessdiensten.

Im Dezember 2024 bildete Equinor UK Ltd und Shell U.K. Limited ein Joint Venture, um ihr Offshore -Öl- und Gasvermögen in Großbritannien zu kombinieren und den größten unabhängigen Produzenten der Nordsee zu etablieren. Diese Partnerschaft zielt darauf ab, die Energieversorgung Großbritanniens aufrechtzuerhalten, den Wert des Vermögenswerts zu maximieren und die Investitionen in die Offshore -Infrastruktur zu steigern, einschließlich Pipeline- und Prozessdienste.

Regionale Analyse von Pipeline & Process Services Market

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika eingeteilt.

Der Markt für Pipeline & Process Services im asiatisch-pazifischen Raum machte 2023 einen erheblichen Anteil von rund 31,83% mit einer Bewertung von 1,38 Milliarden USD aus. Diese Dominanz wird durch die schnelle Industrialisierung der Region, den erheblichen Energiebedarf und die groß angelegte Infrastrukturentwicklung verstärkt.

Länder wie China, Indien und Japan investieren stark in Energie- und Erdgaspipelines, um das Wirtschaftswachstum und die Energiesicherheit zu unterstützen. Die Region ist ein wichtiger Hub fürÖl und GasExploration mit zahlreichen Offshore- und Onshore -Projekten, die spezialisierte Pipeline -Dienste erfordern.

Darüber hinaus hat die Verschiebung zu saubereren Energiequellen wie Erdgas und erneuerbaren Energien die Notwendigkeit von Pipeline- und Prozessdiensten hervorgehoben und sie als Hauptmarkt positioniert.

Der Markt für Pipeline & Process Services von North America wird im Prognosezeitraum ein signifikantes Wachstum verzeichnen und eine CAGR von 5,45%verzeichnet. Dieses schnelle Wachstum wird durch seine riesigen Ölreserven für Öl, Gas und erneuerbare Energien angetrieben. Die USA und Kanada tragen wesentlich zur Entwicklung der Pipeline -Infrastruktur bei, die sowohl traditionelle Energie als auch die erweiterten Erdgasmärkte unterstützen.

Die erhöhte Ölproduktion in Verbindung mit erheblichen Investitionen in den Energieverkehr und die Lagerung hat eine starke Nachfrage nach Pipeline -Diensten geschaffen. Darüber hinaus fördert der Übergang zu saubereren Energiequellen und Carbon -Capture -Technologien das regionale Marktwachstum. Technologische Fortschritte und starke regulatorische Rahmenbedingungen unterstützen weiterhin eine robuste Expansion der Pipeline- und Prozessdienste in ganz Nordamerika.

Wettbewerbslandschaft

Der Global Pipeline & Process Services -Marktbericht wird wertvolle Einblicke bieten, wobei der Schwerpunkt auf dem fragmentierten Charakter der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Investitionen in Forschung und Entwicklung, die Einrichtung neuer Produktionsanlagen und Verbesserungen der Effizienz der Lieferkette könnten neue Wachstumschancen auf dem Markt darstellen.

Liste der wichtigsten Unternehmen im Pipeline & Process Services -Markt

Halliburton Energy Services, Inc.

Baker Hughes Company

EnerMech

TechniPFMC plc

Trans Asia Pipeline Services

Ideh Pouyan Energy Co.

Step Energy Services

Chenergy Services Limited

Statistikgruppe

Hydratight

Schlüsselentwicklungen der Branche

März 2023 (Partnerschaft): ABB India hat sich mit Numaligarh Refinery Ltd zusammengetan, um integrierte Automatisierungs- und Kontrolllösungen für die grenzüberschreitende Ölpipeline von 130 km India-Bangladesch bereitzustellen. Das Projekt verfügt über ABB -Fähigkeit Scadavantage, Remote Terminal Units (RTUs) und ein Leckerkennungssystem zur Überwachung der Pipeline -Leistung und der Gewährleistung von Sicherheit und Effizienz. Das System bietet Echtzeit-Datenzugriff, optimiert den Betrieb und die Unterstützung von Bangladeschs wachsender Energiebedarf, indem Diesel aus Indien sicher transportiert wird.

Der globale Markt für Pipeline & Process Services wurde als:

Durch Vermögenswert

Pipeline

Übertragung

Verteilung

Verfahren

Raffinerie & Petrochemie

Gasverarbeitung

Gasspeicherung

Durch Betrieb

Vorversorgung und Inbetriebnahme

Wartung

Inspektion

Stilllegung

Nach Standort

Land

Off-Shore

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

Vereinigtes Königreich

Spanien

Deutschland

Italien

Russland

Rest Europas

Asiatisch-pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest des Lateinamerikas

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Pipeline & Process Services -Markt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Antriksh ist ein erfahrener Analyst, der sich auf domänenübergreifende Forschung in verschiedenen Branchen spezialisiert hat. Mit fundierten Kenntnissen in der Datenanalyse und statistischen Interpretation liefert er aufschlussreiche Marktberichte, die als Leitfaden für die strategische Entscheidungsfindung dienen. Antriksh zeichnet sich durch Primärforschung aus, wobei der Schwerpunkt auf der Identifizierung von Trends und dem Verständnis des Verbraucherverhaltens liegt.

Er ist in dynamischen Umgebungen mit hohem Druck erfolgreich und kombiniert analytisches Fachwissen mit der Verpflichtung, wirkungsvolle Ergebnisse zu liefern. Über seine beruflichen Aktivitäten hinaus weckt Antrikshs Leidenschaft für das Reisen seine Neugier, erweitert seine Perspektiven und bereichert seine Fähigkeit, einzigartige Erkenntnisse zu gewinnen, die seine Forschungskapazitäten verbessern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.