Marktgröße, Anteil, Wachstum und Branchenanalyse für fotoelektrische Sensoren, nach Technologie (diffus, retroreflektierend, Einwegstrahl), nach Endanwendung (Automobilindustrie, Militär und Luft- und Raumfahrt, Elektronik und Halbleiter, Verpackung, andere) und regionaler Analyse. 2024-2031

Seiten: 160 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die globale Industrie, die sich mit der Herstellung, dem Vertrieb und der Integration von Sensoren befasst, die mithilfe lichtbasierter Technologien Objekte, Entfernungen oder Oberflächenbedingungen erfassen. Dieser Markt umfasst eine Reihe von Sensortypen, wie z. B. Einweg-, Retroreflexions- und diffuse Modelle.

Das Unternehmen beliefert verschiedene Branchen, darunter Industrieautomation, Verpackung, Materialtransport, Unterhaltungselektronik und Automobilsysteme. Der Bericht beschreibt die Haupttreiber des Marktwachstums sowie eine eingehende Analyse der aufkommenden Trends und sich entwickelnden regulatorischen Rahmenbedingungen, die die Entwicklung der Branche prägen.

Markt für fotoelektrische SensorenÜberblick

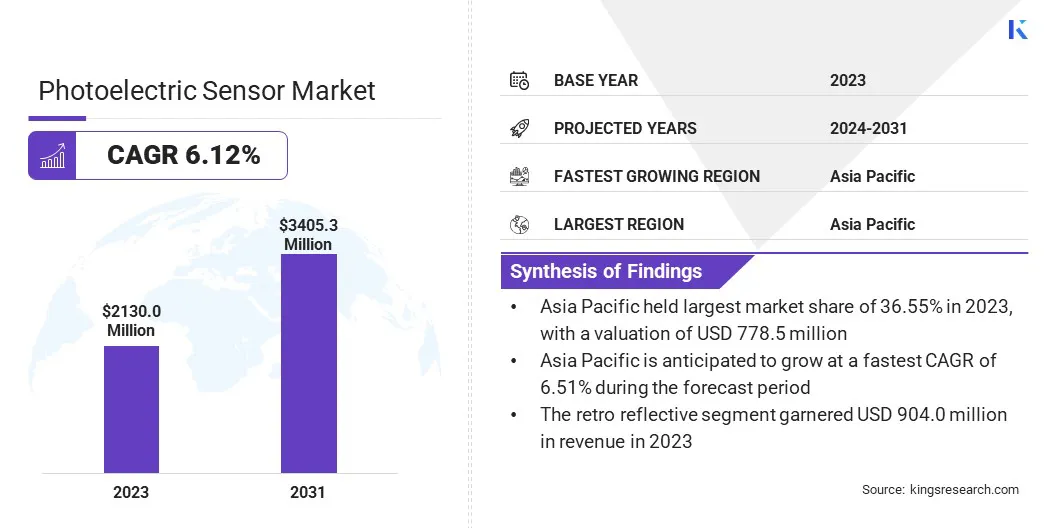

Die globale Marktgröße für fotoelektrische Sensoren wurde im Jahr 2023 auf 2.130,0 Millionen US-Dollar geschätzt und wird voraussichtlich von 2.246,5 Millionen US-Dollar im Jahr 2024 auf 3.405,3 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,12 % im Prognosezeitraum entspricht.

Der Markt wird durch die steigende Nachfrage nach Automatisierung in Branchen wie Fertigung, Verpackung und Logistik angetrieben. Diese Sensoren spielen eine Schlüsselrolle bei der Verbesserung der Produktionseffizienz und Qualitätskontrolle, indem sie eine genaue Objekterkennung und -positionierung ermöglichen.

Wichtige Unternehmen, die in der Branche der fotoelektrischen Sensoren tätig sind, sind Rockwell Automation, Eaton, Pepperl+Fuchs SE, Balluff GmbH, Schneider Electric, Panasonic Corporation, Autonics Corporation, ifm electronic gmbh, OMRON Corporation, Baumer, wenglor sensoric GmbH, SICK AG, Contrinex S.A., Banner Engineering Corp. und KEYENCE INDIA PVT. LTD.

Darüber hinaus unterstützen der zunehmende Einsatz von Robotik und der Bedarf an kompakten, zuverlässigen Sensorlösungen in der Unterhaltungselektronik und in Automobilanwendungen die Marktexpansion weiter. Technologische Fortschritte machen diese Sensoren präziser und energieeffizienter.

Im Dezember 2023 stellte SICK seine W4S-Miniatur-Lichtschrankensensorfamilie der nächsten Generation vor, die kompakte Sensoren mit fortschrittlicher Opto-ASIC-Filterung, intuitiver BluePilot-Schnittstelle und IO-Link-Konnektivität umfasst.

Wichtigste Highlights

Die Größe der Branche für fotoelektrische Sensoren wurde im Jahr 2023 auf 2.130,0 Millionen US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 6,12 % wachsen.

Der asiatisch-pazifische Raum hielt im Jahr 2023 einen Marktanteil von 36,55 %, mit einer Bewertung von 778,5 Millionen US-Dollar.

Das retroreflektierende Segment erwirtschaftete im Jahr 2023 einen Umsatz von 904,0 Millionen US-Dollar.

Das Automobilsegment wird bis 2031 voraussichtlich 1.057,6 Millionen US-Dollar erreichen.

Der Markt in Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,33 % wachsen.

Markttreiber

„Wachsende Nachfrage nach hochpräzisen Sensoren für die Echtzeit-Dimensionsprüfung“

Der Markt für fotoelektrische Sensoren verzeichnet aufgrund der steigenden Nachfrage nach hochpräzisen Sensoren für die Echtzeit-Abmessungsprüfung ein deutliches Wachstum. Da die Industrie eine höhere Automatisierung und Effizienz in der Fertigung anstrebt, besteht ein größerer Bedarf an Sensoren, die genaue und sofortige Messungen liefern können.

Diese hochpräzisen Sensoren ermöglichen es automatisierten Inspektionssystemen, die Produktqualität sicherzustellen, indem sie kleinste Maßabweichungen in Echtzeit erkennen, wodurch das Fehlerrisiko verringert und die Gesamtproduktionseffizienz verbessert wird.

Der wachsende Fokus auf Qualitätskontrolle, der zunehmende Bedarf an Prozessoptimierung und die zunehmende Einführung hochpräziser Maßprüfungen in Branchen wie der Automobil- und Elektronikindustrie treiben den Markt an.

Im April 2025 stellte OPT Machine Vision die SmartAxis-Serie von Thrubeam-Messsensoren vor, die für die hochpräzise Echtzeit-Abmessungsprüfung in industriellen Umgebungen entwickelt wurden. Die Sensoren verfügen über zwei telezentrische hochauflösende optische Linsen und fortschrittliche Bildverarbeitungsalgorithmen für höhere Genauigkeit und Effizienz in automatisierten Inspektionssystemen.

Marktherausforderung

„Umweltinterferenz in der photoelektrischen Sensorik“

Eine große Herausforderung auf dem Markt für fotoelektrische Sensoren ist der Umgang mit Umwelteinflüssen, die die Sensorleistung beeinträchtigen können, insbesondere in rauen Industrieumgebungen. Faktoren wie Staub, Schmutz, Feuchtigkeit, Temperaturschwankungen und starke elektromagnetische Felder können dazu führen, dass Sensoren falsch lesen oder Objekte nicht genau erkennen, was zu betrieblichen Ineffizienzen führt.

Besonders ausgeprägt sind diese Herausforderungen in Branchen wie der Fertigung, der Logistik und der Automobilindustrie, wo Sensoren für hochpräzise Aufgaben von entscheidender Bedeutung sind. Um diese Probleme zu mildern, entwickeln Hersteller fotoelektrische Sensoren mit verbesserten Schutzfunktionen, fortschrittlichen Filtersystemen und der Fähigkeit, auch in lauten Umgebungen effektiv zu arbeiten.

Durch die Integration fortschrittlicher Technologien wie der adaptiven Signalverarbeitung können diese Sensoren auch unter schwierigen Bedingungen eine zuverlässige Leistung aufrechterhalten und so eine höhere Betriebszeit und Effizienz gewährleisten.

Markttrend

„Fortschritte in der 3D-LiDAR-Sensortechnologie“

Der Markt für fotoelektrische Sensoren entwickelt sich mit erheblichen Fortschritten in der 3D-LiDAR-Sensortechnologie weiter. Dieser Trend wird durch die wachsende Nachfrage nach präziseren und effizienteren Sensorlösungen in komplexen Anwendungen wie der industriellen Automatisierung, Robotik und autonomen Fahrzeugen vorangetrieben.

Die Festkörperstrahllenkung ermöglicht eine verbesserte Stabilität und Genauigkeit bei Abstandsmessungen und Objekterkennung, ohne auf bewegliche mechanische Teile angewiesen zu sein, was diese Systeme langlebiger und kostengünstiger macht.

Da die Industrie nach Sensoren sucht, die in dynamischen Umgebungen eine überlegene Leistung bieten können, bieten 3D-LiDAR-Sensoren mit Festkörperstrahllenkung eine zuverlässigere und flexiblere Lösung mit Funktionen für hochauflösende 3D-Bildgebung, ein großes Sichtfeld und eine hervorragende Objekterkennung.

Im Mai 2024 kündigten Lumotive und Hokuyo die kommerzielle Markteinführung des weltweit ersten 3D-LiDAR-Sensors mit echter Solid-State-Beam-Steering an. Der Sensor integriert die optische Beamforming-Technologie Light Control Metasurface (LCM) von Lumotive und markiert damit einen bedeutenden Durchbruch in industriellen Automatisierungs- und Servicerobotikanwendungen.

Schnappschuss des Marktberichts für photoelektrische Sensoren

Segmentierung

Einzelheiten

Durch Technologie

Diffus, retroreflektierend, Einweglicht

Nach Endverbrauch

Automobil, Militär und Luft- und Raumfahrt, Elektronik und Halbleiter, Verpackung, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Technologie (Diffusion, Retroreflexion, Einweglicht): Das Retroreflexionssegment erzielte im Jahr 2023 aufgrund seiner einfachen Installation, zuverlässigen Leistung über große Entfernungen und Eignung für raue Industrieumgebungen einen Umsatz von 904,0 Millionen US-Dollar.

Nach Endverbrauch (Automobilindustrie, Militär und Luft- und Raumfahrt, Elektronik und Halbleiter, Verpackung und andere): Das Automobilsegment hielt im Jahr 2023 32,77 % des Marktes, was auf die zunehmende Einführung der Automatisierung in Fahrzeugmontagelinien und den zunehmenden Einsatz von Sensoren für Sicherheits- und Positionierungsanwendungen zurückzuführen ist.

Markt für fotoelektrische SensorenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

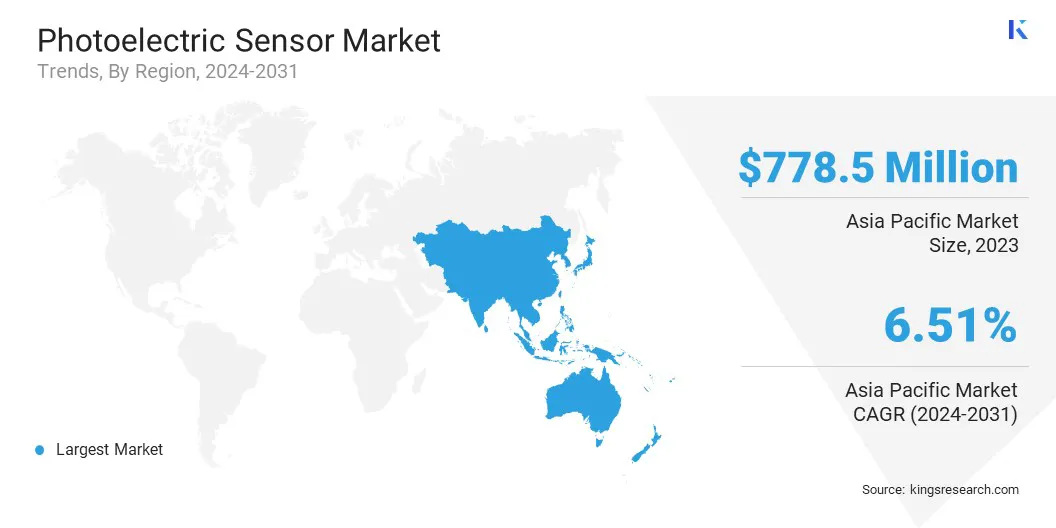

Der Marktanteil fotoelektrischer Sensoren im asiatisch-pazifischen Raum lag im Jahr 2023 auf dem Weltmarkt bei rund 36,55 %, mit einer Bewertung von 778,5 Millionen US-Dollar. Die Dominanz der Region beruht auf ihrer starken Präsenz in der Elektronik- und Konsumgüterfertigung, wo fotoelektrische Sensoren häufig für Hochgeschwindigkeitsinspektionen und automatisierte Montageprozesse eingesetzt werden.

Japan leistet einen Beitrag durch seine fortschrittlichen Robotik- und Präzisionsmaschinensektoren, die stark auf die Sensorintegration in Robotik- und CNC-Systemen angewiesen sind. Darüber hinaus treiben Indiens schnelle Industrialisierung und die zunehmenden Investitionen in intelligente Fabriken und die Automobilproduktion die Einführung fotoelektrischer Sensoren in dieser Region weiter voran.

Im Mai 2024 stellte Hikrobot in Indien seine neuesten fotoelektrischen Bildverarbeitungssensoren für verschiedene Distanzerkennungsanwendungen vor. Die Sensoren sind darauf ausgelegt, Fabrikautomatisierungs- und Bildverarbeitungslösungen in verschiedenen Branchen zu verbessern.

Es wird erwartet, dass Europa mit einer prognostizierten jährlichen Wachstumsrate von 6,33 % im Prognosezeitraum das schnellste Wachstum in der Branche der fotoelektrischen Sensoren verzeichnen wird. Das Wachstum in dieser Region wird durch die weit verbreitete Implementierung von Industrie 4.0-Technologien in Deutschland, Italien und Frankreich vorangetrieben, wo fotoelektrische Sensoren eine entscheidende Rolle in automatisierten Produktions- und Qualitätskontrollsystemen spielen.

Darüber hinaus trägt Europas gut etablierter fortschrittlicher Fertigungssektor, einschließlich Präzisionstechnik und Halbleiterausrüstung, zu einer zunehmenden Akzeptanz von Sensoren bei. Die wachsende Nachfrage nach miniaturisierten und leistungsstarken Sensoren in Branchen wie der Pharmaindustrie und der Lebensmittelverarbeitung treibt das Marktwachstum in dieser Region weiter voran.

Regulatorische Rahmenbedingungen

In den USA, fotoelektrische Sensoren werden von mehreren Regierungsbehörden reguliert, die ihre Sicherheit und Leistung gewährleisten. Die Federal Communications Commission (FCC) regelt elektromagnetische Störungen (EMI) und stellt sicher, dass Sensoren den Standards der elektromagnetischen Verträglichkeit (EMV) entsprechen. Darüber hinaus spielt das National Institute of Standards and Technology (NIST) eine Rolle bei der Definition von Messstandards für Sensoren, die in wissenschaftlichen und industriellen Anwendungen eingesetzt werden.

In Europa, Sensoren müssen den CE-Kennzeichnungsanforderungen entsprechen, um die EU-Gesetzgebung zu Sicherheits-, Gesundheits- und Umweltstandards einzuhalten. Das Europäische Komitee für Normung (CEN) und die Europäische Union (EU) legen relevante technische Standards für Sensoranwendungen in Sektoren wie Automobil, Fertigung und Gesundheitswesen fest.

Wettbewerbslandschaft

Die Branche der fotoelektrischen Sensoren zeichnet sich durch einen starken Fokus auf den Ausbau der Marktpräsenz durch strategische Initiativen aus. Wichtige Teilnehmer legen Wert auf Produktinnovationen durch die Entwicklung von Sensoren mit verbesserter Präzision, Design und Widerstandsfähigkeit gegenüber rauen Umgebungen.

Marktteilnehmer investieren in Forschung und Entwicklung, um multifunktionale Sensoren einzuführen, die sich nahtlos in moderne Automatisierungssysteme integrieren lassen. Strategische Partnerschaften mit Systemintegratoren und Industrieautomatisierungsunternehmen werden genutzt, um Vertriebsnetze zu stärken und Lösungsangebote zu verbessern.

Darüber hinaus erweitern Unternehmen ihre Präsenz in Schwellenmärkten durch lokale Fertigung, Joint Ventures und maßgeschneiderte Produktlinien, die auf spezifische regionale Anforderungen zugeschnitten sind.

Im März 2025 stellte Balluff eine neue Generation von Gabelsensoren vor, darunter ein Einstiegsmodell und optimierte Versionen. Diese Sensoren bieten kostengünstige, robuste Lösungen für die präzise Objekterkennung mit Funktionen wie sichtbarem rotem Senderlicht, IO-Link-Kompatibilität und verbesserter Schaltfrequenz für verbesserte Kleinteileerkennung und Betriebszuverlässigkeit.

Liste der wichtigsten Unternehmen im Markt für photoelektrische Sensoren:

Im November 2024, L-com, eine Marke von Infinite Electronics, hat eine neue Reihe von fotoelektrischen Näherungssensoren mit diffuser Reflexion auf den Markt gebracht, die für Anwendungen in den Bereichen Industrie- und Lagerautomation, Automobil, Fertigung, Lebensmittel und Getränke sowie Robotik entwickelt wurden.

Im Februar 20242017 stellte SICK mit dem optischen Näherungssensor W10 den weltweit ersten Lasertriangulationssensor mit intuitiver Touchscreen-Bedienung vor. Der W10 wurde für eine hohe Vielseitigkeit bei der Objekterkennung entwickelt und verfügt über wählbare Betriebsmodi, ein IP69K-Edelstahlgehäuse und IO-Link-Funktionalität.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für fotoelektrische Sensoren im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.