Marktgröße, Anteil, Wachstum und Branchenanalyse für Verpackungsbeschichtungen, nach Harztyp (Epoxidharz, Polyester, Acryl, Polyurethan, Vinyl, Alkyd, andere), nach Substrat (Metall, Kunststoff, Glas, Pappe), nach Beschichtungstyp (wasserbasiert, lösungsmittelbasiert, UV-gehärtet), nach Anwendung und regionaler Analyse. 2024-2031

Seiten: 200 | Basisjahr: 2023 | Veröffentlichung: Februar 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Verpackungsbeschichtungen sind spezielle Beschichtungen, die auf Verpackungsmaterialien wie Metall, Kunststoff, Papier und Glas aufgetragen werden, um deren Haltbarkeit, Aussehen und Funktionalität zu verbessern.

Diese Beschichtungen bieten wesentliche Eigenschaften wie Korrosionsbeständigkeit, Chemikalienschutz, Barriereleistung und Haftung für Druck und Etikettierung. Verpackungsbeschichtungen spielen auch eine entscheidende Rolle bei der Verlängerung der Haltbarkeit, der Verhinderung von Kontaminationen und der Verbesserung der allgemeinen Nachhaltigkeit von Verpackungen durch die Reduzierung von Materialabbau und Abfall.

Markt für VerpackungsbeschichtungenÜberblick

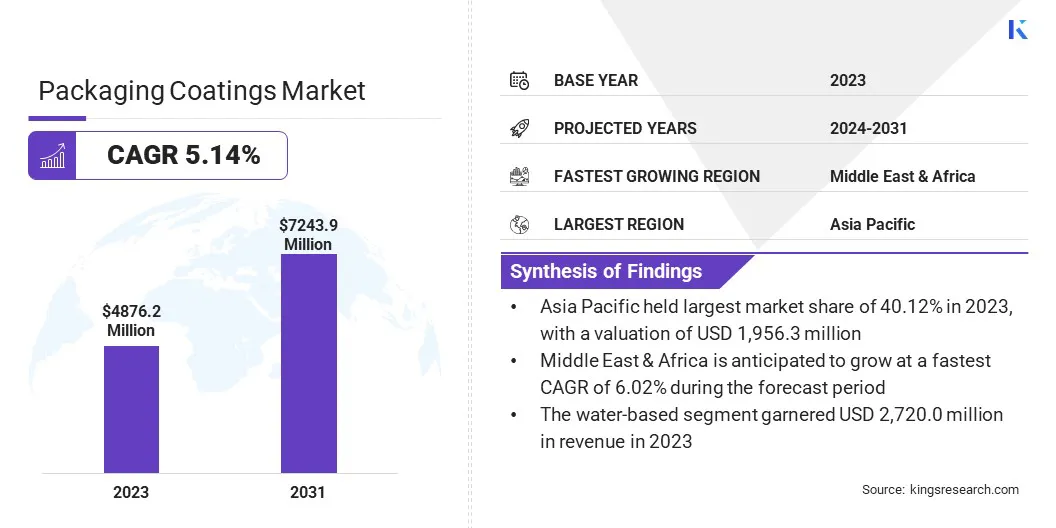

Die globale Marktgröße für Verpackungsbeschichtungen wurde im Jahr 2023 auf 4.876,2 Millionen US-Dollar geschätzt und wird voraussichtlich von 5.101,7 Millionen US-Dollar im Jahr 2024 auf 7.243,9 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,14 % im Prognosezeitraum entspricht.

Dieser Markt verzeichnet ein stetiges Wachstum, angetrieben durch die steigende Nachfrage nach langlebigen, nachhaltigen und leistungsstarken Verpackungslösungen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Pharmazeutika, Körperpflege und Konsumgüter. Diese Beschichtungen verbessern die Verpackung, indem sie Barriereschutz, Korrosionsbeständigkeit und eine verbesserte Ästhetik bieten und so die Produktsicherheit und Langlebigkeit gewährleisten.

Wichtige Markt-Highlights:

Die Größe der Verpackungsbeschichtungsindustrie wurde im Jahr 2023 auf 4.876,2 Millionen US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 5,14 % wachsen.

Der asiatisch-pazifische Raum hielt im Jahr 2023 einen Anteil von 40,12 % im Wert von 1.956,3 Mio. USD.

Das Polyestersegment erwirtschaftete im Jahr 2023 einen Umsatz von 1.711,1 Millionen US-Dollar.

Das Metallsegment wird bis 2031 voraussichtlich 2.982,2 Millionen US-Dollar erreichen.

Das wasserbasierte Segment soll bis 2031 einen Umsatz von 3.829,5 Millionen US-Dollar erwirtschaften.

Das Segment Lebensmittel- und Getränkeverpackungen wird bis 2031 voraussichtlich 4.061,6 Millionen US-Dollar erreichen.

Es wird erwartet, dass Europa im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,95 % wachsen wird.

Zu den wichtigsten Unternehmen, die auf dem Markt für Verpackungsbeschichtungen tätig sind, gehören The Sherwin-Williams Company, PPG Industries, Inc., Akzo Nobel N.V., Axalta Coating Systems, LLC, BASF, Arkema Group, Jotun A/S, Nippon Paint Holdings Co., Ltd., Asian Paints, DIC CORPORATION, RAG-Stiftung, Henkel AG & Co. KGaA, U. K. Paints India Private Limited, ALTANA AG und B.C. Jindal-Gruppe.

Darüber hinaus fördern Fortschritte in der Nanotechnologie und intelligenten Beschichtungen Innovationen und bieten verbesserte Funktionalitäten wie antimikrobielle Eigenschaften und eine verbesserte Recyclingfähigkeit.Mit der Ausweitung des E-Commerce-Sektors und der wachsenden Präferenz für leichte, nachhaltige Verpackungsmaterialien wird erwartet, dass die Nachfrage nach fortschrittlichen Verpackungsbeschichtungen in den kommenden Jahren deutlich steigen wird.

Im November 2024 stellte ACTEGA auf der Expografica 2024 ACTExact ShrinkFlex UV-Tinten vor und stellte damit eine vorfortschrittliche Verpackungund Beschichtungslösung mit hervorragender Haftung für Schrumpfschlauchanwendungen und Hochgeschwindigkeitsdruck.

Nachhaltigkeit und Branchenwachstum

Der Markt für Verpackungsbeschichtungen wächst aufgrund eines deutlichen Wandels hin zu Nachhaltigkeit und umweltfreundlichen Lösungen rasant. Weltweit erlassen Regierungen und Aufsichtsbehörden strengere Umweltgesetze, um die Umweltverschmutzung zu reduzieren und die Verwendung biologisch abbaubarer und ungiftiger Materialien in Verpackungen zu fördern.

Darüber hinaus werden sich die Verbraucher der Lebensmittelsicherheit und den Auswirkungen auf die Umwelt immer bewusster, was die Hersteller dazu veranlasst, Beschichtungen zu entwickeln, die auf Wasser basieren, PFAS-frei (Per- und Polyfluoralkylsubstanzen) und recycelbar sind. Darüber hinaus steigert die schnell wachsende Lebensmittel- und Getränkeindustrie, ein Hauptabnehmer von Verpackungsbeschichtungen, die Nachfrage nach Hochleistungsbeschichtungen.

Urbanisierung und schnelllebige Lebensstile steigern die Nachfrage nach verzehrfertigen und verpackten Lebensmitteln. Dieses Wachstum hat den Bedarf an Hochleistungsbeschichtungen erhöht, die Lebensmittel vor Verunreinigungen schützen, die Haltbarkeit verbessern und die Frische bewahren können.

Im Februar 2025 brachte PPG PPG Hoba Pro 2848 auf den Markt, eine BPA-freie Innenbeschichtung für Aluminiumflaschen, um der wachsenden Nachfrage nach Aluminiumflaschenverpackungen für Wasser, Wein und andere Getränke gerecht zu werden.

Strenge Umweltauflagen und steigende Rohstoffkosten

Der Markt für Verpackungsbeschichtungen steht vor großen Herausforderungen, insbesondere bei der Einhaltung strenger Umweltvorschriften und der Bewältigung der steigenden Rohstoffkosten.

Regierungen und Umweltbehörden auf der ganzen Welt setzen strengere Regeln durch, um gefährliche Chemikalien wie PFAS und VOCs in Verpackungsbeschichtungen zu begrenzen. Dies erfordert von den Herstellern eine Neuformulierung ihrer Produkte unter Beibehaltung wesentlicher Eigenschaften wie Haftung, Haltbarkeit und Barriereschutz.

Als Reaktion darauf investieren Unternehmen in Forschung und Entwicklung, um wasserbasierte, biobasierte und andere nachhaltige Alternativen zu entwickeln, die den sich entwickelnden Vorschriften entsprechen, ohne die Leistung zu beeinträchtigen.

Ein weiteres dringendes Problem sind die schwankenden Rohstoffkosten, die sich erheblich auf die Produktionskosten und die Gesamtrentabilität auswirken können. Die Preise wesentlicher Komponenten wie Harze, Pigmente und Zusatzstoffe werden durch Faktoren wie Unterbrechungen der Lieferkette, geopolitische Instabilität und erhöhte Nachfrage aus anderen Branchen beeinflusst.

Diese Schwankungen machen es für Hersteller zu einer Herausforderung, konsistente Preise und Rentabilität aufrechtzuerhalten. Um dieses Problem zu lösen, diversifizieren Unternehmen ihre Lieferantenbasis, optimieren Produktionsprozesse im Hinblick auf Kosteneffizienz und erkunden alternative Materialien, die eine hohe Leistung zu geringeren Kosten bieten.

Innovative und nachhaltige Fortschritte bei Verpackungsbeschichtungen

Der Markt für Verpackungsbeschichtungen erlebt einen starken Wandel hin zu wasserbasierten und UV-härtbaren Beschichtungen, die Herstellern helfen, die Emissionen flüchtiger organischer Verbindungen (VOC) zu reduzieren und gleichzeitig Haltbarkeit und Haftung zu gewährleisten. Angesichts strengerer Umweltvorschriften und Nachhaltigkeitsziele werden diese Beschichtungen bei Verpackungsanwendungen immer beliebter.

Eine weitere wichtige Entwicklung ist die zunehmende Einführung intelligenter und funktioneller Beschichtungen wie antimikrobieller, Sauerstoffbarriere- und feuchtigkeitsbeständiger Lösungen. Diese Beschichtungen verbessern den Produktschutz, indem sie Bakterienwachstum verhindern, die Frische der Lebensmittel bewahren und Artikel vor Feuchtigkeit und Verderb schützen.

Branchen wie die Lebensmittel-, Pharma- und E-Commerce-Branche verlassen sich zunehmend auf diese fortschrittlichen Beschichtungen, um eine längere Haltbarkeit und eine verbesserte Verpackungsleistung zu gewährleisten und so die Marktexpansion voranzutreiben.

Beispielsweise stellte AkzoNobel im Juli 2024 die Securshield 500-Serie vor, eine Reihe von Metallverpackungsbeschichtungen der nächsten Generation, die frei von Bisphenolen und PVC sind. Entwickelt für einfache Open-End-Beschichtungen, verbessert es die Leistung gegenüber herkömmlichen Alternativen auf Organosolbasis und gewährleistet gleichzeitig die Einhaltung aktueller und zukünftiger Vorschriften.

Schnappschuss des Marktberichts für Verpackungsbeschichtungen

Segmentierung

Details

Nach Harztyp

Epoxidharz, Polyester, Acryl, Polyurethan, Vinyl, Alkyd und andere

Nach Substrat

Metall, Kunststoff, Glas, Pappe

Nach Beschichtungstyp

Auf Wasserbasis, auf Lösungsmittelbasis, UV-härtend

Auf Antrag

Lebensmittel- und Getränkeverpackungen, pharmazeutische Verpackungen, Körperpflege- und Kosmetikverpackungen, Industrieverpackungen, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Harztyp (Epoxidharz, Polyester, Acryl, Polyurethan und Vinyl, Alkyd und andere): Das Polyestersegment erzielte im Jahr 2023 einen Umsatz von 1.711,1 Millionen US-Dollar, hauptsächlich aufgrund seiner hervorragenden Flexibilität, chemischen Beständigkeit und weit verbreiteten Verwendung in Lebensmittel- und Getränkeverpackungen.

Nach Substrat (Metall, Kunststoff, Glas und Pappe): Das Metallsegment hatte im Jahr 2023 einen Anteil von 41,17 %, was vor allem auf seine hohe Haltbarkeit, hervorragende Barriereeigenschaften und die umfangreiche Verwendung in Getränkedosen und Lebensmittelbehältern zurückzuführen ist.

Nach Beschichtungstyp (wasserbasiert, lösungsmittelbasiert und UV-gehärtet): Das wasserbasierte Segment wird aufgrund seiner geringen VOC-Emissionen, der Einhaltung von Umweltvorschriften und der zunehmenden Verwendung in nachhaltigen Verpackungslösungen bis 2031 voraussichtlich 3.829,5 Millionen US-Dollar erreichen.

Nach Anwendung (Lebensmittel- und Getränkeverpackungen, pharmazeutische Verpackungen, Körperpflege- und Kosmetikverpackungen, Industrieverpackungen und andere): Das Segment Lebensmittel- und Getränkeverpackungen wird voraussichtlich bis 2031 einen Umsatz von 4.061,6 Millionen US-Dollar generieren, angetrieben durch die steigende Nachfrage nach sicheren, langlebigen und gesetzeskonformen Verpackungsbeschichtungen.

Markt für VerpackungsbeschichtungenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Der Markt für Verpackungsbeschichtungen im asiatisch-pazifischen Raum hatte im Jahr 2023 einen erheblichen Anteil von 40,12 % im Wert von 1.956,3 Millionen US-Dollar. Dieses Wachstum wird durch die rasche Industrialisierung, den wachsenden Lebensmittel- und Getränkesektor und die steigende Nachfrage nach nachhaltigen Verpackungslösungen verstärkt.

Die Dominanz der Region wird auf die starke Präsenz von Produktionszentren in China, Indien und Japan zurückgeführt, wo steigende verfügbare Einkommen und Urbanisierung den steigenden Bedarf an Hochleistungsverpackungsmaterialien verdeutlichen.

Darüber hinaus veranlassen strenge Vorschriften zur Lebensmittelsicherheit und ökologischen Nachhaltigkeit die Hersteller dazu, umweltfreundliche und BPA-freie Beschichtungen einzuführen, was das regionale Marktwachstum fördert.

Es wird erwartet, dass die Verpackungsbeschichtungsindustrie im Nahen Osten und in Afrika im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,02 % das schnellste Wachstum verzeichnen wird. Die Expansion wird durch die zunehmende Industrialisierung, eine wachsende Verbraucherbasis und steigende Investitionen in Lebensmittel- und Getränkeverpackungen vorangetrieben.

Länder wie die Vereinigten Arabischen Emirate, Saudi-Arabien und Südafrika verzeichnen einen Anstieg der Nachfrage nach verpackten Lebensmitteln und pharmazeutischen Produkten, was den Bedarf an leistungsstarken Schutzbeschichtungen erhöht. Darüber hinaus tragen Regierungsinitiativen zur Förderung nachhaltiger und umweltfreundlicher Verpackungslösungen sowie der Ausbau des Einzelhandels- und Logistiksektors zum Wachstum des Inlandsmarktes bei.

Da die Verpackungsstandards immer strenger werden und das Bewusstsein für Lebensmittelsicherheitsvorschriften zunimmt, wird erwartet, dass die Einführung fortschrittlicher Verpackungsbeschichtungen im Nahen Osten und in Afrika erheblich zunehmen wird.

Im Juni 2024 erwarb Azelis 100 % der Anteile von CPS Chemicals (Coatings) Pty Ltd. Die Übernahme stärkt die Präsenz von Azelis in Südafrika, stärkt seine seitliche Wertschöpfungskette im Segment Beschichtungen, Klebstoffe, Dichtstoffe und Elastomere (CASE) und unterstützt das Wachstum in der breiteren EMEA-Region.

Regulatorische Rahmenbedingungen:

In den USADie Food and Drug Administration (FDA) regelt Verpackungsbeschichtungen. Die Vorschriften der FDA regeln die Sicherheit von Substanzen, die mit Lebensmitteln in Kontakt kommen, einschließlich Verpackungsmaterialien.

In EuropaDie Europäische Chemikalienagentur (ECHA) überwacht die Sicherheit von Verpackungsbeschichtungen gemäß der Verordnung zur Registrierung, Bewertung, Autorisierung und Beschränkung chemischer Stoffe (REACH) und stellt sicher, dass in Beschichtungen verwendete Chemikalien keine Risiken für die menschliche Gesundheit und die Umwelt darstellen. Darüber hinaus bewertet die Europäische Behörde für Lebensmittelsicherheit (EFSA) die Sicherheit von Lebensmittelkontaktbeschichtungen

In China, die National Medical Products Administration (NMPA) und die State Administration for Market Regulation (SAMR) regulieren Verpackungsbeschichtungen in China und stellen die Einhaltung nationaler Standards sicher. Die vom Ministerium für Ökologie und Umwelt (MEE) durchgesetzten Umweltvorschriften kontrollieren auch VOC-Emissionen und die chemische Sicherheit bei der Herstellung von Beschichtungen.

In JapanDas Ministerium für Gesundheit, Arbeit und Soziales (MHLW) überwacht die Beschichtungen von Verpackungen, die mit Lebensmitteln in Berührung kommen, gemäß dem Food Sanitation Act und stellt sicher, dass die Beschichtungen den Sicherheits- und Hygienestandards entsprechen. Darüber hinaus legen die Japan Environment Association (JEA) und die Japan Industrial Standards (JIS) Richtlinien für ökologische Nachhaltigkeit fest, darunter Grenzwerte für den VOC-Gehalt und umweltfreundliche Beschichtungsformulierungen.

In IndienDie Food Safety and Standards Authority of India (FSSAI) regelt Verpackungsbeschichtungen, die mit Lebensmitteln in Kontakt kommen, im Rahmen der Food Safety and Standards (Packaging) Regulations, um die Sicherheit zu gewährleisten. Das Central Pollution Control Board (CPCB) setzt Umweltvorschriften durch, einschließlich Beschränkungen für VOC-Emissionen und gefährliche Chemikalien in Verpackungsbeschichtungen, um nachhaltige Herstellungspraktiken zu fördern.

Wettbewerbslandschaft

Die Verpackungsbeschichtungsbranche zeichnet sich durch eine große Teilnehmerzahl aus, darunter sowohl etablierte Konzerne als auch aufstrebende Akteure. Die wichtigsten Teilnehmer konkurrieren auf der Grundlage von Faktoren wie Produktinnovation, Nachhaltigkeit, Einhaltung gesetzlicher Vorschriften, Leistungsmerkmale und Kosteneffizienz.

Als Reaktion auf strenge Umweltvorschriften und die steigende Nachfrage der Verbraucher nach nachhaltigen Verpackungen verzeichnet die Branche einen zunehmenden Schwerpunkt auf umweltfreundlichen Beschichtungen wie wasserbasierten, BPA-freien und biobasierten Formulierungen.

Namhafte Unternehmen investieren in Forschung und Entwicklung, um fortschrittliche Beschichtungen mit verbesserten Barriereeigenschaften, verbesserter Haftung sowie Beständigkeit gegen Chemikalien und Korrosion einzuführen. Die Entwicklung multifunktionaler Beschichtungen, darunterantimikrobielle Beschichtungenund intelligente Beschichtungen verschärfen den Wettbewerb weiter, da Unternehmen bestrebt sind, ihre Angebote zu differenzieren und auf die sich ändernden Branchenanforderungen einzugehen.

Im Oktober 2024 arbeitete Henkel Adhesive Technologies mit Panverta CPP zusammen, um eine innovative Verpackungslösung zu entwickeln, die die Sauerstoffbarriereleistung verbessert und gleichzeitig den Materialverbrauch reduziert. Die Partnerschaft führte fortschrittliche metallisierte gegossene Polypropylen- und Aluminiumoxid-beschichtete Folien ein und ermöglichte so den Übergang von Multimaterialverpackungen zu recycelbaren Monomaterial-Polypropylenlösungen.

Wichtige Unternehmen im Markt für Verpackungsbeschichtungen:

Im Dezember 2024, Arkema hat das Laminierklebstoffgeschäft für flexible Verpackungen von Dow übernommen und damit sein Portfolio in der deutlich erweitertflexible VerpackungMarkt. Der Geschäftsbereich Laminierklebstoffe von Dow bietet hochwertige Lösungen für Lebensmittel-, Medizin- und Industrieanwendungen und ist an fünf Produktionsstandorten in Nordamerika und Europa tätig.

Im August 2024, Stahl stärkte sein Verpackungsbeschichtungsgeschäft durch die Übernahme der WEILBURGER Graphics GmbH, einem in Deutschland ansässigen Hersteller von wasserbasierten und energiehärtenden Beschichtungen. Die Übernahme ist Teil der Strategie von Stahl, sein Geschäft mit flexiblen Materialien auszubauen, und stärkt seine globale Präsenz im Bereich Verpackungsbeschichtungen.

Im Juni 2024Constantia Flexibles brachte EcoTwistPaper auf den Markt, eine nachhaltige Verpackungs- und Beschichtungslösung für Süßwaren und bietet eine vollständig recycelbare, wachsfreie Papierdrehverpackung für Süßigkeiten und Schokolade.

Im März 2024, Archroma führte Cartaseal OGB F10 ein, eine PFAS-freie Barrierebeschichtung für Verpackungen, die einen neuen Standard in der Öl- und Fettbeständigkeit setzt. Diese innovative Lösung verbessert die Nachhaltigkeit bei gleichzeitiger Beibehaltung einer hohen Leistung und hilft Unternehmen, die sich ändernden Verbraucher- und Regulierungsanforderungen zu erfüllen.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Verpackungsbeschichtungen im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.