Marktgröße, Anteil, Wachstum und Branchenanalyse für organische Solarzellen, nach Strukturtyp (einschichtige organische Solarzellen, mehrschichtige organische Solarzellen, Massen-Heteroübergangszellen), nach Installationstyp (gebäudeintegrierte Photovoltaik, tragbare Geräte, Automobilintegration), nach Anwendung, nach Endbenutzer und regionaler Analyse, 2024-2031

Seiten: 210 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt konzentriert sich auf die Entwicklung, Produktion und Vermarktung von Solarenergiegeräten, die organische Materialien, hauptsächlich leitfähige Polymere und kleine organische Moleküle, zur Lichtabsorption und zum Ladungstransport nutzen.

Diese Solarzellen bilden ein aufstrebendes Segment des Sektors der erneuerbaren Energien und bieten Vorteile wie leichtes Design, Flexibilität, Halbtransparenz und kostengünstige Produktion in großem Maßstab durch lösungsbasierten Druck.

Der Bericht untersucht kritische treibende Faktoren, Branchentrends, regionale Entwicklungen und regulatorische Rahmenbedingungen, die das Marktwachstum im Prognosezeitraum beeinflussen.

Markt für organische SolarzellenÜberblick

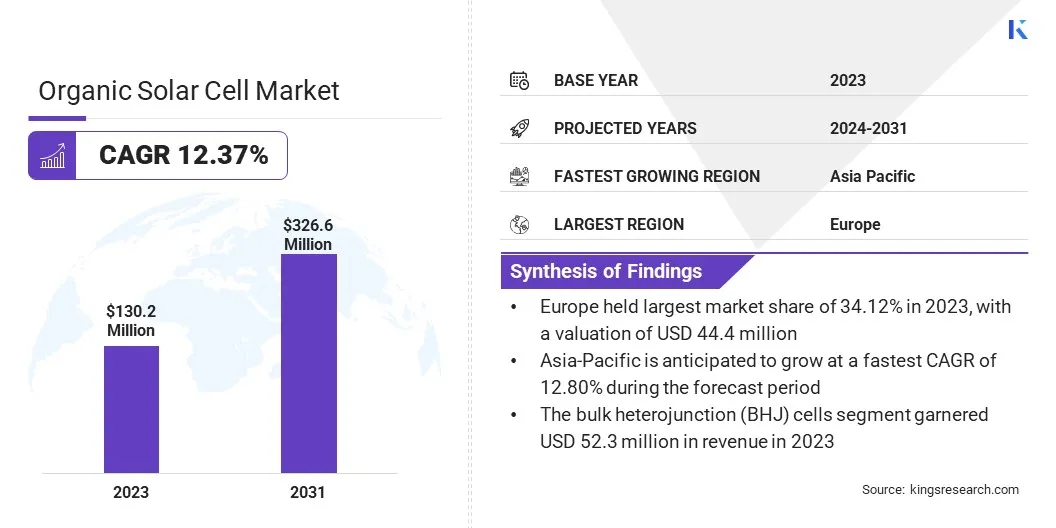

Die globale Marktgröße für organische Solarzellen wurde im Jahr 2023 auf 130,2 Millionen US-Dollar geschätzt und wird voraussichtlich von 144,4 Millionen US-Dollar im Jahr 2024 auf 326,6 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 12,37 % im Prognosezeitraum entspricht.

Der Markt wird durch die steigende Nachfrage nach leichten, flexiblen und nachhaltigen Energielösungen angetrieben. Organische Solarzellen erfreuen sich zunehmender Beliebtheit in Sektoren wie der Unterhaltungselektronik, der Automobilindustrie und der gebäudeintegrierten Photovoltaik, da der globale Fokus immer stärker auf der Reduzierung von Kohlenstoffemissionen und der Integration erneuerbarer Energien in verschiedene Anwendungen liegt.

Ihre einzigartigen Eigenschaften wie mechanische Flexibilität, Halbtransparenz und Kompatibilität mit der Rolle-zu-Rolle-Herstellung machen sie zu attraktiven Alternativen zu herkömmlichen Solartechnologien.

Wichtige Unternehmen, die in der organischen Solarzellenindustrie tätig sind, sind ARMOR GROUP, BELECTRIC GmbH, infinityPV ApS, Mitsubishi Chemical Group Corporation., Sumitomo Chemical Co., Ltd., Advent Technologies, TOSHIBA CORPORATION, Heraeus Epurio, Raynergy Tek Incorporation, NanoFlex Power Corporation, PolyPV, Dracula Technologies, Epishine, Solivus und Heliatek.

Fortschritte im Bio-BereichPhotovoltaik-Materialienund Gerätearchitekturen unterstützen die Marktexpansion. Innovationen, die die Effizienz der Stromumwandlung verbessern, die Langzeitstabilität verbessern und die Produktionskosten senken, machen organische Solarzellen kommerziell rentabler.

Diese Entwicklungen ermöglichen eine skalierbare und kostengünstige Bereitstellung, insbesondere in Anwendungen, die leichte und anpassungsfähige Energielösungen erfordern, was den Markt weiter ankurbelt.

Im Januar 2025 gelang Forschern der Universität Åbo Akademi in Finnland ein entscheidender Durchbruch in der organischen Solarzellentechnologie, indem sie einen unbekannten Verlustmechanismus untersuchten. Durch das Aufbringen einer Passivierungsschicht aus Siliziumoxidnitrat (SiOxNy) reduzierten sie die Rekombinationsverluste und erreichten einen Wirkungsgrad von über 18 % sowie eine voraussichtliche Lebensdauer von über 16 Jahren, was das kommerzielle Potenzial der organischen Photovoltaik steigerte.

Wichtigste Highlights

Die Größe der organischen Solarzellenindustrie wurde im Jahr 2023 auf 130,2 Millionen US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 12,37 % wachsen.

Europa hatte im Jahr 2023 einen Marktanteil von 34,12 % bei einer Bewertung von 44,4 Mio. USD.

Das Segment der Bulk-Heterojunction-Zellen (BHJ) erwirtschaftete im Jahr 2023 einen Umsatz von 52,3 Millionen US-Dollar.

Das Segment der gebäudeintegrierten Photovoltaik (BIPV) wird bis 2031 voraussichtlich 113,6 Millionen US-Dollar erreichen.

Es wird erwartet, dass das Automobilsegment im Prognosezeitraum die schnellste CAGR von 13,92 % verzeichnen wird.

Das kommerzielle Segment erzielte im Jahr 2023 einen Umsatz von 52,3 Millionen US-Dollar.

Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,80 % wachsen.

Markttreiber

„Ausbau der gebäudeintegrierten Photovoltaik (BIPV)“

Der Markt für organische Solarzellen verzeichnet ein erhebliches Wachstum, das vor allem auf die zunehmende Einführung von BIPV als nachhaltige Energielösung in der städtischen Infrastruktur zurückzuführen ist. Die Nachfrage nach Solartechnologien, die sich nahtlos in Baumaterialien integrieren lassen, ohne Kompromisse bei Design oder Funktionalität einzugehen, wächst, da Städte danach streben, strengere Energieeffizienzstandards einzuhalten und CO2-Emissionen zu reduzieren.

Organische Solarzellen bieten mit ihren leichten, flexiblen und halbtransparenten Eigenschaften eine ideale Lösung für Fassaden, Dächer und Fenster und führen zu ihrer zunehmenden Verwendung in Wohn-, Gewerbe- und öffentlichen Bauprojekten, die sich auf die Integration erneuerbarer Energien konzentrieren.

Im Mai 2024 hat YKK AP Inc.gab eine strategische Partnerschaft mit Kandenko zur Weiterentwicklung von BIPV bekannt. Diese Zusammenarbeit konzentriert sich auf die Verbesserung der Integration erneuerbarer Energielösungen in architektonische Entwürfe und unterstützt das Engagement von YKK AP für nachhaltige Gebäudetechnologien.

Marktherausforderung

„Low Power Conversion Efficiency (PCE) organischer Solarzellen“

Die geringe Leistungsumwandlungseffizienz (PCE) organischer Solarzellen stellt eine zentrale Herausforderung für ihre weitverbreitete Einführung und Marktexpansion dar. Jüngste Innovationen haben die Effizienz im Labormaßstab verbessert; Allerdings bleiben kommerzielle Geräte immer noch hinter der herkömmlichen Photovoltaik auf Siliziumbasis zurück, die eine höhere Energieausbeute pro Flächeneinheit liefert.

Diese Effizienzlücke ist auf die intrinsischen Einschränkungen organischer Materialien zurückzuführen, wie z. B. eine geringere Ladungsträgermobilität und eine begrenzte Lichtabsorption im gesamten Sonnenspektrum, die die gesamte Energieumwandlung einschränken. Daher eignen sich organische Solarzellen weniger für Anwendungen, bei denen Platzbeschränkungen eine maximale Leistungsdichte erfordern.

Obwohl sie Vorteile in Bezug auf Flexibilität und Leichtbauweise bieten, verringert der geringere Wirkungsgrad ihre Attraktivität für Großanlagen und energieintensive Anwendungen. Die Überbrückung dieser Leistungslücke ist für die allgemeine Wettbewerbsfähigkeit der Technologie auf dem Markt für erneuerbare Energien von entscheidender Bedeutung.

Kontinuierliche Forschung zu neuen Donor-Akzeptor-Materialien, optimierten Gerätearchitekturen und Tandemzellkonfigurationen ist unerlässlich. Darüber hinaus können die Verbesserung der Ladungstransportschichten und die Entwicklung skalierbarer Fertigungstechniken mit hoher Ausbeute die Effizienz steigern und die kommerzielle Rentabilität beschleunigen.

Markttrend

„Nachhaltige und erneuerbare Energie“

Der Fokus auf nachhaltige und erneuerbare Energien kurbelt den Markt für organische Solarzellen an. Angesichts der zunehmenden weltweiten Besorgnis über den Klimawandel ist eine Verlagerung hin zu saubereren Energiequellen zu beobachten. Organische Solarzellen eignen sich aufgrund ihrer Flexibilität und umweltfreundlichen Eigenschaften ideal für Anwendungen wie BIPV und tragbare Elektronik.

Fortschritte bei Materialien und Herstellung steigern ihre Effizienz und machen sie wettbewerbsfähiger gegenüber der herkömmlichen Photovoltaik. Erhöhte Investitionen in die Infrastruktur für erneuerbare Energien und strengere Umweltvorschriften fördern den Einsatz organischer Solarzellen und unterstützen den Übergang zu einer nachhaltigen Energiezukunft.

Im April 2024 gaben Forscher der University of Hong Kong (HKU) einen großen Durchbruch in der organischen Solarzellentechnologie bekannt. Das Team erforschte ein neues Elektronen-akzeptierendes Molekül namens Y6, das, wenn es polymerisiert wurde, ein außergewöhnliches Potenzial für die Herstellung effizienter und stabiler organischer Photovoltaik-Geräte (OPV) zeigte.Diese Entdeckung ebnet den Weg für langlebigere und effizientere organische Solarzellen mit potenziellen Anwendungen in verschiedenen Branchen, darunter Bauwesen, Elektronik und tragbare Technologie.

Schnappschuss des Marktberichts über organische Solarzellen

Segmentierung

Details

Nach Strukturtyp

Einschichtige organische Solarzellen, mehrschichtige organische Solarzellen, Bulk-Heterojunction-Zellen (BHJ) und andere

Nach Installationstyp

Gebäudeintegrierte Photovoltaik (BIPV), tragbare Geräte, Automobilintegration und andere

Auf Antrag

Unterhaltungselektronik, Bauwesen, Automobilindustrie und Energieerzeugung

Vom Endbenutzer

Wohnen, Gewerbe und Industrie

Nach Region

Nordamerika:USA, Kanada, Mexiko

Europa:Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Strukturtyp (einschichtige organische Solarzellen, mehrschichtige organische Solarzellen, Bulk-Heterojunction-Zellen (BHJ) und andere): Das Segment Bulk-Heterojunction-Zellen (BHJ) erwirtschaftete im Jahr 2023 52,3 Millionen US-Dollar aufgrund ihrer überlegenen Effizienz, verbesserten Ladungstrennfähigkeiten und weit verbreiteten Akzeptanz in kommerziellen und Forschungsanwendungen.

Nach Installationstyp (gebäudeintegrierte Photovoltaik (BIPV), tragbare Geräte, Automobilintegration und andere): Das Segment der gebäudeintegrierten Photovoltaik (BIPV) hatte im Jahr 2023 einen Marktanteil von 35,09 %, was auf die wachsende Nachfrage nach ästhetisch integrierten Lösungen für erneuerbare Energien in der städtischen Infrastruktur und die zunehmende Betonung nachhaltiger Baupraktiken zurückzuführen ist.

Nach Anwendung (Unterhaltungselektronik, Bauwesen, Automobil und Energieerzeugung): Das Segment Unterhaltungselektronik wird aufgrund der steigenden Nachfrage nach leichten, flexiblen und energieeffizienten Stromquellen in tragbaren und tragbaren Geräten bis 2031 voraussichtlich 109,5 Millionen US-Dollar erreichen.

Nach Endverbraucher (Wohn-, Gewerbe- und Industriebereich): Das Industriesegment wird im Prognosezeitraum aufgrund der zunehmenden Einführung organischer Solarlösungen für nachhaltige Energie und der Reduzierung des CO2-Fußabdrucks in Industriebetrieben voraussichtlich mit einer jährlichen Wachstumsrate von 12,92 % wachsen.

Markt für organische SolarzellenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil organischer Solarzellen in Europa lag im Jahr 2023 bei rund 34,12 %, mit einer Bewertung von 44,4 Millionen US-Dollar. Diese Dominanz ist in erster Linie auf Europas robuste Politik im Bereich der erneuerbaren Energien, die starke staatliche Unterstützung nachhaltiger Technologien und zunehmende Investitionen in grüne Infrastruktur zurückzuführen.

Das Engagement der Region für die Reduzierung der Kohlenstoffemissionen und den Übergang zu sauberer Energie hat zu einer stärkeren Verbreitung organischer Solarzellen geführt. Darüber hinaus beschleunigt die Präsenz führender Forschungseinrichtungen und innovationsgetriebener Unternehmen den technologischen Fortschritt und unterstützt das Marktwachstum in der Region.

Im Februar 2025 stellte Greatech, ein deutscher Innovator für energieeffiziente drahtlose Systeme, den Sensoco Loomair Solar vor, einen lichtbetriebenen CO₂-Sensor für intelligente Gebäude. Dieser fortschrittliche Sensor kombiniert die Indoor-Solarzellen von Epishine mit den E-Peas-Zellen.Integrierter Schaltkreis für Energiemanagement (PMIC)für eine effiziente Energieumwandlung, die eine unterbrechungsfreie Leistung gewährleistet.

Die organische Solarzellenindustrie im asiatisch-pazifischen Raum steht vor einem deutlichen Wachstum mit einer robusten jährlichen Wachstumsrate von 12,80 % im Prognosezeitraum. Dieses Wachstum wird durch den steigenden Energiebedarf, die schnelle Urbanisierung und die zunehmende Einführung erneuerbarer Energietechnologien in Ländern wie China, Japan und Indien unterstützt.

Regierungen führen unterstützende Maßnahmen ein, die darauf abzielen, die Infrastruktur für saubere Energie zu verbessern und nachhaltige Energielösungen zu fördern, was Investitionen in organische Solarzellentechnologien vorantreibt. Der wachsende Fokus auf die Reduzierung des CO2-Fußabdrucks und die Umstellung auf grüne Energie trägt zusätzlich zur regionalen Marktexpansion bei.

Darüber hinaus fördern die Präsenz führender Produktionszentren und ein wachsendes Ökosystem lokaler Innovatoren den technologischen Fortschritt und erleichtern die breitere Einführung organischer Solarzellen in der Region.

Regulatorische Rahmenbedingungen

In der Europäischen Union (EU)Die Erneuerbare-Energien-Richtlinie (RED II) regelt die Förderung und Nutzung erneuerbarer Energien. Es legt verbindliche Ziele für erneuerbare Energien für 2030 fest, mit dem Ziel, mindestens 32 % der Gesamtenergie aus erneuerbaren Quellen zu beziehen.

In den USADer Energy Policy Act von 2005 (EPA 2005) regelt verschiedene Aspekte der Energieerzeugung und des Energieverbrauchs, wobei der Schwerpunkt auf der Verbesserung der Energieeffizienz und der Förderung erneuerbarer Energietechnologien liegt.

Organische Solarzellenwerden durch die geregeltIEC 61730-1:2023Weltweit gültiger Standard, der Sicherheitsanforderungen für Photovoltaikmodule festlegt und einen sicheren elektrischen und mechanischen Betrieb gewährleistet, um Gefahren vorzubeugen.

Wettbewerbslandschaft

Die organische Solarzellenindustrie zeichnet sich durch Unternehmen aus, die sich auf Innovationen und strategische Initiativen konzentrieren, um ihre Marktposition zu stärken und ihre globale Präsenz auszubauen. Wichtige Akteure investieren in fortschrittliche Forschung und Entwicklung, um die Effizienz, Stabilität und Skalierbarkeit organischer Solarzellen zu verbessern.

Strategische Kooperationen und Partnerschaften mit Materiallieferanten, Forschungseinrichtungen und Anwendungsentwicklern sind gängige Ansätze, um die Kommerzialisierung zu beschleunigen und nachhaltigere und kostengünstigere Lösungen zu schaffen.

Unternehmen konzentrieren sich außerdem auf die Erweiterung ihrer Produktionskapazitäten und die Verbesserung von Herstellungsprozessen, um der steigenden Nachfrage nach flexiblen und leichten Solarlösungen in verschiedenen Sektoren wie BIPV, Unterhaltungselektronik und Automobilindustrie gerecht zu werden. Darüber hinaus legen Marktteilnehmer bei ihrer Produktentwicklung Wert auf Nachhaltigkeit und orientieren sich damit an der wachsenden Bedeutung erneuerbarer Energien.

Liste der wichtigsten Unternehmen im Markt für organische Solarzellen:

Im April 2024, stellte die Sentinum GmbH in Zusammenarbeit mit Epishine einen Temperatur- und Feuchtigkeitssensor vor, der ausschließlich mit Licht betrieben wird. Dieser bahnbrechende Sensor enthält die organischen Indoor-Solarzellen von Epishine und unterstützt die Kommunikationsprotokolle Mioty und LoRa und bietet so eine nachhaltige, batterielose Alternative zu herkömmlichen Sensortechnologien.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für organische Solarzellen im Prognosezeitraum?

Wie groß war der Markt im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region ist im prognostizierten Zeitraum die am schnellsten wachsende Marktregion?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.