Orale Proteine und Peptide sind biologisch aktive Makromoleküle aus Aminosäuren, die für therapeutische und Ernährungszwecke verwendet werden und bei der Behandlung von Erkrankungen wie Diabetes, Krebs und hormonellen Ungleichgewichten Anwendung finden. Fortschritte in der Formulierung und Verabreichung von Arzneimitteln verbessern ihre Stabilität und Bioverfügbarkeit.

Der Markt umfasst die Entwicklung, Produktion und Vermarktung dieser Moleküle, einschließlich therapeutischer Proteine (z. B. Insulin, Wachstumsfaktoren) und Nahrungsergänzungsmittel.

Zu den wichtigsten Anwendungen zählen Diabetes, Krebs, hormonelle Ungleichgewichte und Autoimmunerkrankungen. Das Marktwachstum wird durch Fortschritte bei der Arzneimittelverabreichung und die steigende Nachfrage nach proteinbasierten Therapien vorangetrieben.

Markt für orale Proteine und PeptideÜberblick

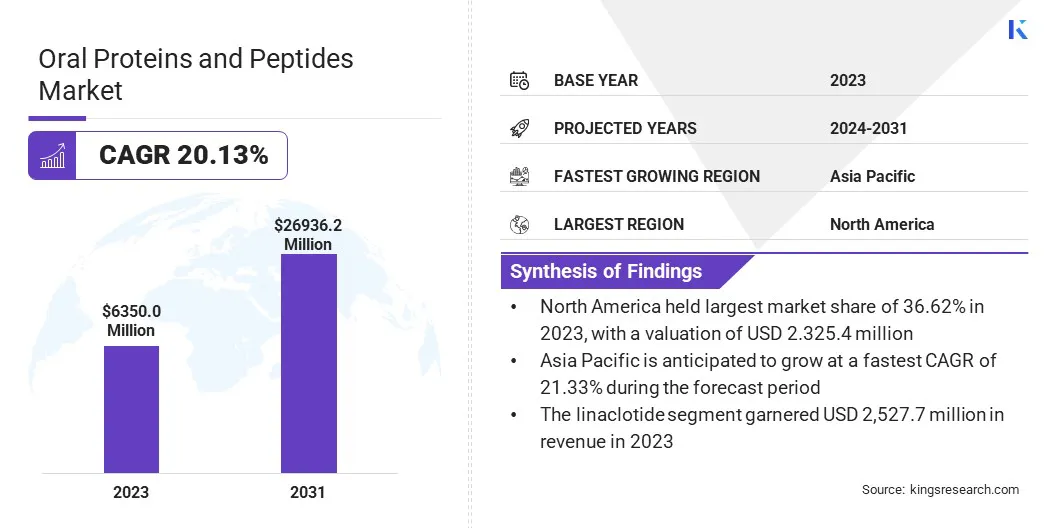

Die globale Marktgröße für orale Proteine und Peptide wurde im Jahr 2023 auf 6.350,0 Millionen US-Dollar geschätzt und wird voraussichtlich von 7.462,0 Millionen US-Dollar im Jahr 2024 auf 26.936,2 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,13 % im Prognosezeitraum entspricht.

Dieser Markt verzeichnet ein rasantes Wachstum, das durch Fortschritte in der Biotechnologie, die zunehmende Einführung von Biologika und die zunehmende Prävalenz chronischer Krankheiten wie Diabetes, Krebs und Autoimmunerkrankungen vorangetrieben wird. Der Wandel hin zu einer patientenfreundlichen und nicht-invasiven Medikamentenverabreichung hat das Interesse an oralen Formulierungen gegenüber injizierbaren Alternativen deutlich erhöht.

Pharmaunternehmen investieren stark in Forschung und Entwicklung, um die Stabilität, Absorption und Wirksamkeit dieser Makromoleküle zu verbessern, was zur Einführung innovativer Arzneimittelverabreichungstechnologien wie Nanopartikelträger, Permeationsverstärker und Enzyminhibitoren führt.

Zu den wichtigsten Unternehmen, die in der Branche der oralen Proteine und Peptide tätig sind, gehören Novo Nordisk A/S, AbbVie Inc., Pfizer Inc., Biocon Limited, Groupe Sanofi, Oramed Pharmaceuticals Inc, Johnson & Johnson Services, Inc., EnteraBio Ltd., Chiesi Farmaceutici S.p.A., Proxima Concepts, Tarsa Therapeutics, Inc. und Synergy Pharma.

Darüber hinaus treibt die wachsende geriatrische Bevölkerung, die langfristige und bequeme Behandlungsmöglichkeiten benötigt, die Nachfrage weiter an. Kooperationen zwischen Biotech-Unternehmen und Pharmaunternehmen fördern auch Fortschritte bei der Arzneimittelformulierung und sorgen so für eine breitere Verfügbarkeit wirksamer oraler Therapien.

Aufgrund kontinuierlicher Innovationen und steigender Gesundheitsausgaben wird erwartet, dass der Markt in den kommenden Jahren einen starken Wachstumskurs beibehalten wird.

Im Februar 2025 gaben Oramed Pharmaceuticals Inc. und Hefei Tianhui Biotech Co., Ltd. ihr transformatives Joint Venture OraTech Pharmaceuticals Inc. bekannt, um die Entwicklung und Vermarktung von oralem Insulin zu beschleunigen. Das Joint Venture wird sich auf die Protein Oral Delivery-Technologie von Oramed und andere Plattformen zur oralen Arzneimittelverabreichung konzentrieren.

Wichtigste Highlights:

Die Marktgröße für orale Proteine und Peptide wurde im Jahr 2023 auf 6.350,0 Millionen US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 20,13 % wachsen.

Nordamerika hielt im Jahr 2023 einen Marktanteil von 36,62 %, mit einer Bewertung von 2.325,4 Millionen US-Dollar.

Das Linaclotid-Segment erwirtschaftete im Jahr 2023 einen Umsatz von 2.527,7 Millionen US-Dollar.

Das Diabetes-Segment wird bis 2031 voraussichtlich 10.010,4 Millionen US-Dollar erreichen.

Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 21,33 % wachsen.

Markttreiber

„Steigende Nachfrage und technologische Innovationen“

Der Markt für orale Proteine und Peptide verzeichnet ein erhebliches Wachstum, das durch die zunehmende Prävalenz chronischer Krankheiten und Fortschritte bei der Arzneimittelverabreichungstechnologie angetrieben wird. Das zunehmende Auftreten von Erkrankungen wie Diabetes, Magen-Darm-Störungen und hormonellen Ungleichgewichten hat zu einem erhöhten Bedarf an wirksamen und patientenfreundlichen Behandlungslösungen geführt.

Der Bedarf an innovativen Therapien hat sich aufgrund der wachsenden weltweiten Diabetikerpopulation und einer zunehmenden Zahl von Patienten, die eine langfristige Behandlung chronischer Krankheiten benötigen, verstärkt.

Orale Formulierungen stellen eine praktische und nicht-invasive Alternative zu injizierbaren Medikamenten dar und verbessern die Compliance der Patienten und die Behandlungsergebnisse. Diese Präferenzverschiebung ist besonders bei älteren Patienten und Patienten mit Erkrankungen, die eine häufige Medikamentenverabreichung erfordern, von Bedeutung.

Darüber hinaus spielen kontinuierliche Fortschritte in der Arzneimittelverabreichungstechnologie eine entscheidende Rolle bei der Verbesserung der Stabilität, Absorption und Bioverfügbarkeit oraler Proteine und Peptide. Traditionell waren Proteine und Peptide mit Herausforderungen wie dem enzymatischen Abbau im Magen-Darm-Trakt und einer schlechten Permeabilität durch die Darmmembran konfrontiert.

Allerdings beseitigen Innovationen wie Nanopartikelträger, Permeationsverstärker und Enzyminhibitoren diese Einschränkungen und ermöglichen wirksamere orale Arzneimittelformulierungen.

Diese technologischen Durchbrüche haben zu verstärkten Forschungs- und Entwicklungsanstrengungen geführt und die Zulassung und Kommerzialisierung neuer oraler Protein- und Peptid-basierter Therapeutika beschleunigt.

Im September 2024 gaben Vivtex Corporation und Equillium, Inc. eine Forschungs- und Lizenzvereinbarung zur Entwicklung einer optimierten oralen Formulierung von EQ302 bekannt, Equilliums erstem bispezifischen Peptidinhibitor seiner Klasse, der auf IL-15 und IL-21 bei Magen-Darm-Entzündungen abzielt. Die Zusammenarbeit nutzt die proprietäre KI-gestützte GI-ORIS-Screening- und Formulierungstechnologie von Vivtex, um die orale Bioverfügbarkeit von EQ302 zu verbessern.

Marktherausforderung

„Bioverfügbarkeit und Herstellungshürden“

Der Markt für orale Proteine und Peptide steht vor mehreren Herausforderungen, die vor allem mit der geringen Bioverfügbarkeit und Stabilitätsproblemen zusammenhängen, die sich auf die Wirksamkeit von Therapeutika auswirken. Die schlechte Absorption und der enzymatische Abbau oraler Proteine und Peptide im Magen-Darm-Trakt stellen erhebliche Hürden für ihre therapeutische Wirksamkeit dar.

Diese Makromoleküle sind sehr anfällig für den Abbau durch Verdauungsenzyme wie Pepsin, Trypsin und Chymotrypsin, die sie schnell abbauen, bevor sie den systemischen Kreislauf erreichen können. Darüber hinaus begrenzen ihre große Molekülgröße und ihre hydrophile Natur ihre Durchlässigkeit durch das Darmepithel, was die Bioverfügbarkeit weiter verringert.

Pharmaunternehmen entwickeln fortschrittliche Arzneimittelverabreichungssysteme wie Enzyminhibitoren, Permeationsverstärker und Träger auf Nanopartikelbasis, die das Arzneimittel vor dem Abbau schützen und die Darmabsorption verbessern.

Eine weitere große Herausforderung sind die hohen Produktionskosten und komplexen Herstellungsprozesse, die mit oralen Arzneimitteln auf Protein- und Peptidbasis verbunden sind. Im Gegensatz zu herkömmlichen niedermolekularen Arzneimitteln erfordern diese Biologika spezielle Formulierungstechniken, um Stabilität und Wirksamkeit aufrechtzuerhalten, was zu höheren Entwicklungskosten führt.

Darüber hinaus erfordern die Produktion und Lagerung in großem Maßstab strenge Bedingungen, was die Kosten weiter erhöht. Unternehmen investieren in neuartige Formulierungstechnologien und kostengünstige Herstellungstechniken wie rekombinante DNA-Technologie und biotechnologische Abgabesysteme, um die Effizienz und Skalierbarkeit zu verbessern.

Markttrend

„Patientenzentrierte Innovationen und steigende Investitionen in die Forschung“

Der Markt für orale Proteine und Peptide erlebt einen erheblichen Wandel, der durch die zunehmende Verlagerung hin zu patientenzentrierten Behandlungsansätzen und steigende Investitionen in Forschung und Entwicklung vorangetrieben wird.

Die Nachfrage nach nicht-invasiven Methoden zur Medikamentenverabreichung steigt, da Gesundheitsdienstleister und Pharmaunternehmen Wert auf Bequemlichkeit und eine verbesserte Therapietreue der Patienten legen. Orale Formulierungen bieten eine zugänglichere und komfortablere Alternative zu Injektionen und sind daher besonders attraktiv für Patienten mit chronischen Erkrankungen, die eine Langzeitbehandlung erfordern.

Dieser Trend wird durch Fortschritte bei den Formulierungstechnologien weiter unterstützt, die die Stabilität und Bioverfügbarkeit oraler Biologika verbessern und zu einem Anstieg ihrer Akzeptanz führen.

Neben sich verändernden Patientenpräferenzen spielen steigende Investitionen in Forschung und Entwicklung eine entscheidende Rolle bei der Marktexpansion. Pharmaunternehmen und Biotech-Unternehmen konzentrieren sich auf die Entwicklung neuartiger oraler Peptidformulierungen und nutzen dabei innovative Technologien zur Arzneimittelabgabe wie lipidbasierte Träger, Permeationsverstärker und Enzyminhibitoren.

Diese Bemühungen führen zu einer wachsenden Pipeline fortschrittlicher Therapeutika, die darauf abzielen, die Arzneimittelabsorption und die therapeutische Wirksamkeit zu verbessern.

Mit zunehmenden klinischen Studien, behördlichen Zulassungen und strategischen Kooperationen zwischen Branchenakteuren wird erwartet, dass der Markt nachhaltige Innovationen verzeichnet und neue und wirksamere orale protein- und peptidbasierte Behandlungen in die globale Gesundheitslandschaft bringt.

Schnappschuss des Marktberichts über orale Proteine und Peptide

Segmentierung

Details

Nach Medikamententyp

Linaclotid, Plecanatid, Calcitonin, andere

Auf Antrag

Diabetes, Magen-Darm-Erkrankungen, Knochenerkrankungen, Hormonstörungen und andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Medikamententyp (Linaclotid, Plecanatid, Calcitonin, andere): Das Linaclotid-Segment erwirtschaftete im Jahr 2023 2.527,7 Millionen US-Dollar, aufgrund seiner Wirksamkeit bei der Behandlung von Magen-Darm-Erkrankungen und seiner zunehmenden Akzeptanz bei verschreibungspflichtigen Behandlungen.

Nach Anwendung (Diabetes, Magen-Darm-Erkrankungen, Knochenerkrankungen, hormonelle Störungen, andere): Das Diabetes-Segment hatte im Jahr 2023 einen Marktanteil von 34,14 %, was auf die wachsende Diabetikerpopulation und Fortschritte bei oralen Arzneimittelformulierungen auf Peptidbasis zurückzuführen ist.

Markt für orale Proteine und PeptideRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika hatte im Jahr 2023 einen erheblichen Anteil von 36,62 % am Markt für orale Proteine und Peptide mit einer Bewertung von 2.325,4 Millionen US-Dollar. Diese Dominanz ist in erster Linie auf die starke Präsenz führender Pharma- und Biotechnologieunternehmen zurückzuführen, die aktiv in Forschung und Entwicklung für fortschrittliche orale Protein- und Peptidtherapeutika investieren.

Die Region profitiert von hohen Gesundheitsausgaben, gut etablierten Regulierungsrahmen und günstigen Erstattungsrichtlinien, die die Einführung innovativer Biologika unterstützen. Die zunehmende Prävalenz chronischer Krankheiten wie Diabetes, Magen-Darm-Erkrankungen und Osteoporose hat die Nachfrage nach oralen peptidbasierten Therapien weiter erhöht.

Darüber hinaus haben das Vorhandensein modernster Arzneimittelverabreichungstechnologien und die kontinuierliche Weiterentwicklung der Formulierungstechniken die Bioverfügbarkeit und Wirksamkeit oraler Proteinmedikamente verbessert.

Es wird erwartet, dass die zunehmende Präferenz für patientenfreundliche, nicht-invasive Behandlungsoptionen zusammen mit der Ausweitung klinischer Studien und FDA-Zulassungen für neuartige orale Biologika die Marktführerschaft Nordamerikas in den kommenden Jahren aufrechterhalten wird.

Der Markt im asiatisch-pazifischen Raum wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer prognostizierten CAGR von 21,33 % im Prognosezeitraum. Dieses Wachstum wird durch steigende Investitionen in das Gesundheitswesen, die Ausweitung der pharmazeutischen Produktionskapazitäten und die wachsende Belastung durch chronische Krankheiten wie Diabetes, Osteoporose und Hormonstörungen vorangetrieben.

Länder wie China, Indien und Japan entwickeln sich aufgrund ihrer sich rasch verbessernden Gesundheitsinfrastruktur und der steigenden Nachfrage nach innovativen Behandlungslösungen zu Schlüsselmärkten. Regierungsinitiativen zur Unterstützung der biopharmazeutischen Forschung sowie die wachsende Zahl vonklinische Studienund behördliche Zulassungen beschleunigen die Einführung oraler Protein- und Peptidtherapeutika.

Darüber hinaus treibt der zunehmende Fokus auf Erschwinglichkeit und Zugänglichkeit von Biologika in Verbindung mit steigenden verfügbaren Einkommen und einem größeren Bewusstsein für fortschrittliche Behandlungsmöglichkeiten den Markt an.

Mit einem großen Patientenpool und der zunehmenden Einführung neuartiger Arzneimittelverabreichungstechnologien ist der asiatisch-pazifische Raum auf dem besten Weg, eine äußerst lukrative Region für das Marktwachstum zu werden.

Regulatorischer Rahmen:

In den USADie Food and Drug Administration (FDA) reguliert orale Proteine und Peptide gemäß dem Biologics Control Act und dem Federal Food, Drug, and Cosmetic Act. Diese Produkte müssen strengen klinischen Studien unterzogen werden, um Sicherheit, Wirksamkeit und Bioverfügbarkeit sicherzustellen, bevor sie die Zulassung erhalten.

In EuropaDie Europäische Arzneimittel-Agentur (EMA) überwacht die Zulassung oraler Proteine und Peptide durch ihren Ausschuss für Humanarzneimittel (CHMP). Die EMA verlangt die Einhaltung der Good Manufacturing Practices (GMP) und umfangreiche klinische Bewertungen, bevor sie eine Marktzulassung erteilt.

In ChinaDie National Medical Products Administration (NMPA) regelt orale protein- und peptidbasierte Arzneimittel im Rahmen des Drug Administration Law. Der regulatorische Rahmen wurde gestärkt, um ihn an internationale Standards anzupassen, die strenge präklinische und klinische Bewertungen für die Arzneimittelzulassung erfordern.

In Japan, die Pharmaceuticals and Medical Devices Agency (PMDA), die dem Ministerium für Gesundheit, Arbeit und Soziales (MHLW) untersteht, überwacht die Regulierung oraler Proteine und Peptide. Japan durchläuft vor der Erteilung der Zulassungen einen strengen Zulassungsprozess, der umfangreiche Studien zur Pharmakokinetik und Bioäquivalenz umfasst.

In IndienDie dem Ministerium für Gesundheit und Familienfürsorge (MoHFW) unterstellte Central Drugs Standard Control Organization (CDSCO) reguliert orale Proteine und Peptide. Der Zulassungsprozess folgt den New Drugs and Clinical Trials Rules, die umfassende klinische Bewertungen und die Einhaltung von GMP-Richtlinien erfordern.

Wettbewerbslandschaft:

Die Branche der oralen Proteine und Peptide zeichnet sich durch eine starke Präsenz sowohl etablierter Pharmaunternehmen als auch aufstrebender Biotech-Unternehmen aus. Dieser dynamische Markt wird durch fortlaufende Forschung und Entwicklung, strategische Kooperationen und Innovationen bei oralen biologischen Verabreichungssystemen vorangetrieben.

Unternehmen arbeiten aktiv daran, die Bioverfügbarkeit und Stabilität oraler Proteine und Peptide durch neuartige Technologien zur Arzneimittelabgabe zu verbessern, darunter Nanopartikel, Permeationsverstärker und Enzyminhibitoren.

Fusionen, Übernahmen und Partnerschaften sind gängige Strategien wichtiger Akteure, um ihre Marktpräsenz zu stärken und Produktportfolios zu erweitern. Darüber hinaus prägen zunehmende Investitionen in klinische Studien und behördliche Zulassungen für neue orale proteinbasierte Therapeutika die Wettbewerbslandschaft.

Aufstrebende biopharmazeutische Unternehmen spielen eine entscheidende Rolle, indem sie Spitzentechnologien einführen, die Herausforderungen im Zusammenhang mit der Absorption und dem Abbau von Arzneimitteln bewältigen. Es wird erwartet, dass sich der Markt schnell weiterentwickeln wird und kontinuierliche Innovationen und strategische Initiativen das zukünftige Wachstum vorantreiben werden.

Im Juli 2024 kündigte Pfizer die Weiterentwicklung einer einmal täglich einzunehmenden Formulierung des oralen GLP-1-Rezeptoragonisten Danuglipron an und wählte eine bevorzugte Version mit modifizierter Freisetzung für weitere Studien zur Dosisoptimierung aus. Die Prüftherapie, die auf Fettleibigkeit und Blutzuckerkontrolle abzielt, hat sich in einer zweimal täglichen Form als vielversprechend erwiesen. Pfizer ist bestrebt, eine Wettbewerbsposition auf dem Markt für orales GLP-1 aufzubauen, um ungedeckten medizinischen Bedarf zu decken.

Liste der wichtigsten Unternehmen im Markt für orale Proteine und Peptide:

Im Dezember 2024AbbVie gab die Übernahme von Nimble Therapeutics bekannt, einschließlich seines führenden Vermögenswerts, eines oralen Peptidinhibitors in der präklinischen Entwicklung für Psoriasis und einer Pipeline weiterer neuartiger oraler Peptidkandidaten für Autoimmunerkrankungen. Die Übernahme umfasst auch die proprietäre Peptidsyntheseplattform von Nimble, die die Entdeckung und Optimierung oraler Peptidtherapeutika ermöglicht.

Im September 2024, Lonza hat den Innovaform Accelerator ins Leben gerufen, ein Kompetenzzentrum für kapselbasierte Arzneimittelverabreichungslösungen. Die Einrichtung unterstützt Formulierungs- und Verkapselungsinnovationen für orale Peptide, Proteine und andere Therapeutika und trägt so zur Verbesserung der Löslichkeit, Bioverfügbarkeit und gezielten Arzneimittelfreisetzung bei.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für orale Proteine und Peptide im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.