Die Marktgröße, der Anteil, die Wachstums- und Industrieanalyse von Offshore -Pipeline nach Durchmesser (unter 24 Zoll, mehr als 24 Zoll), nach Produkt (Öl, Gas, raffinierte Produkte), nach Linientyp (Transportlinien, Exportlinien), nach Installationstyp, nach Tiefen- und regionale Analyse, 2025-2032

Seiten: 240 | Basisjahr: 2024 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Konstruktion, Bau, Installation und Aufrechterhaltung von Pipelines, die Öl, Gas und andere Flüssigkeiten über Meeresboden transportieren, von Offshore -Produktionsanlagen zu Onshore -Terminals oder Verarbeitungsanlagen. Diese Pipelines sind für den Offshore -Energiesektor von entscheidender Bedeutung, um die effiziente und sichere Übertragung von Ressourcen zu gewährleisten, die aus den Unterwasserreserven extrahiert werden.

Der Bericht bietet eine gründliche Bewertung der wichtigsten Faktoren, die die Markterweiterung sowie die detaillierte regionale Analyse und die wettbewerbsfähige Landschaft beeinflussen, die die Branchendynamik beeinflusst.

Offshore -Pipeline -MarktÜberblick

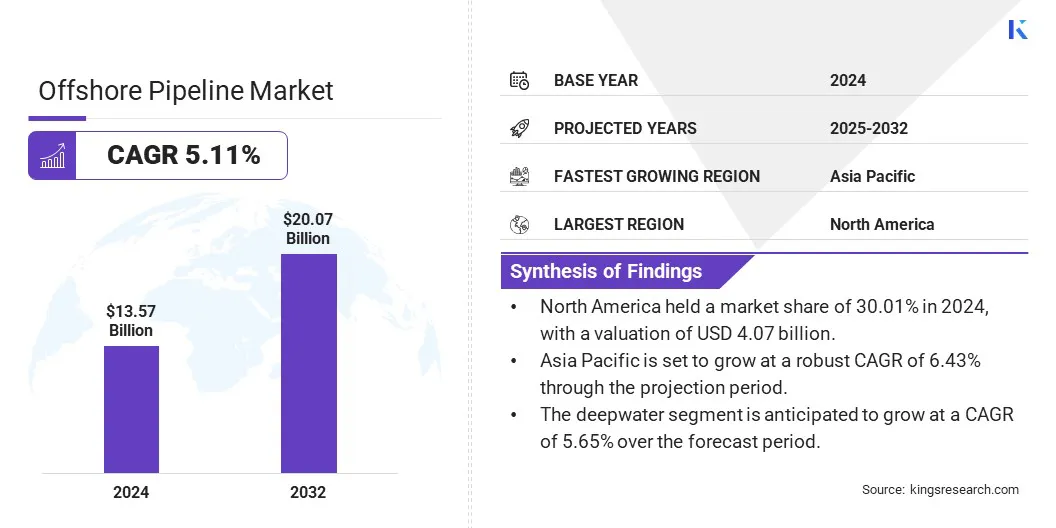

Die globale Marktgröße für Offshore -Pipeline wurde im Jahr 2024 mit 13,57 Milliarden USD bewert.

Das Marktwachstum wird von der Notwendigkeit angetrieben, den wachsenden Energieanforderungen in sich schnell entwickelnden Volkswirtschaften zu decken, was zu erweitertem Offshore -Öl- und Gasforschung und -produktion führt. Darüber hinaus unterstützt der Bedarf an fortschrittlichen Pipeline -Technologien, die die Haltbarkeit und Leistung in harten Offshore -Umgebungen verbessern, das Marktwachstum.

Große Unternehmen, die in der Offshore -Pipeline -Branche tätig sind, sind Enbridge Inc, CNPC, McDermott, Saipem, Tenaris, Baker Hughes Company, Larsen & Toubro Limited, TechniPfmc Plc, TMK, MEED Media FZ LLC, Vallourec, Worley, AllSeas -Gruppe S.A.

Darüber hinaus schafft steigender globaler Verbrauch von Erdgas eine Nachfrage nach Offshore -Pipeline. Als Volkswirtschaften wechseln zu saubereren Energiequellen,ErdgasEs wird ein wichtiger Kraftstoff für Stromerzeugung, Heizung und industrielle Anwendungen. Diese steigende Nachfrage veranlasst Energieunternehmen, in Offshore-Explorationen zu investieren und Pipeline-Netzwerke zu erweitern, um Gas effizient von Offshore-Reserven zu Onshore-Verarbeitungsanlagen und Endbenutzern zu transportieren.

Nach demInternationale Energieagentur (IEA)Die globale Erdgasnachfrage stieg 2024 um 115 Milliarden Kubikmeter (BCM), was einem Wachstum von 2,7% gegenüber dem Vorjahr entspricht. Dieser Anstieg übersteigt das durchschnittliche jährliche Wachstum von ca. 75 BCM in den letzten zehn Jahren erheblich.

Schlüsselhighlights:

Die Größe der Offshore -Pipeline -Branche wurde im Jahr 2024 mit 13,57 Milliarden USD verzeichnet.

Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 5,11% wachsen.

Nordamerika hielt 2024 einen Marktanteil von 30,01% mit einer Bewertung von 4,07 Milliarden USD.

Das Segment von mehr als 24 Zoll erzielte 2024 einen Umsatz von 8,16 Milliarden USD.

Das Ölsegment wird voraussichtlich bis 2032 in Höhe von 10,37 Milliarden USD erreichen.

Das Segment der Exportlinien wird im Prognosezeitraum mit dem schnellsten CAGR von 5,77% erwartet.

Das S-Lay-Segment hielt 2024 einen Anteil von 39,94%.

Das Deepwater -Segment wird voraussichtlich im Prognosezeitraum auf einer CAGR von 5,65% wachsen.

Der asiatisch -pazifische Raum wird bis zum Projektionsperiode auf einer robusten CAGR von 6,43% wachsen.

Marktfahrer

Steigender Nachfrage nach Erdgas

Die steigende Nachfrage nach Erdgas beträgt das Wachstum des Offshore -Pipeline -Marktes. Wenn sich die Länder auf der ganzen Welt in Richtung sauberer Energiequellen zur Reduzierung der Kohlenstoffemissionen verlagern, wird Erdgas als Übergangsbrennstoff anerkannt. Diese wachsende Abhängigkeit von Erdgas führt zu einem Anstieg der Offshore -Explorations- und Produktionsaktivitäten.

Um extrahierte Gas von Offshore -Feldern effizient zu den Onshore -Verarbeitungsanlagen und Endbenutzern zu transportieren, ist eine umfangreiche Pipeline -Infrastruktur erforderlich. Dieser steigende Bedarf an sicheren, zuverlässigen und kostengünstigen Transportsystemen steigt auf die Nachfrage nach Offshore-Pipelines.

Laut dem Gas Exporting Länder Forum (GECF) wird der globale Erdgasbedarf bis 2050 voraussichtlich ungefähr 5.360 BCM erreichen.

Marktherausforderung

Risiko für Pipeline -Lecks und -ausfälle

Das Risiko von Pipeline -Lecks und -Fehlern stellt eine große Herausforderung für die Expansion des Offshore -Pipeline -Marktes dar. Korrosion durch Meerwasserexposition, mechanische Belastung durch Unterwasserströme und Schäden durch Meeresaktivitäten können die Integrität der Pipeline beeinträchtigen.

Darüber hinaus erhöhen Fehler während der Installation oder unzureichenden Wartungspraktiken die Möglichkeit von Systemfehlern. Solche Vorfälle stören den Betrieb und führen zu schwerwiegenden Umweltbedrohungen, einschließlich Ölverschmutzungen und Meeresverschmutzung.

Um diese Herausforderung zu befriedigen, investieren Unternehmen in fortschrittliche korrosionsbeständige Materialien und die Überwachung von Smart-Pipeline-Überwachungstechnologien wie Sensoren und Echtzeitdatenanalysen. Sie implementieren auch strengere Qualitätskontrolle während der Installation und verbessern die Wartungsprotokolle, um frühe Anzeichen von Schäden zu erkennen.

Unterwasserinspektionen unter Verwendung von ferngesteuerten Fahrzeugen (ROVs) und autonomen Unterwasserdrohnen werden durchgeführt, um die Pipeline -Bedingung zu bewerten, Fehler zu erfassen und die strukturelle Integrität sicherzustellen.

Markttrend

Fortschritte bei korrosionsbeständigen Materialien

Die wachsende Verwendung von korrosionsbeständigen Materialien verändert den Offshore-Pipeline-Markt, indem die Haltbarkeit und Langlebigkeit der Unterwasserinfrastruktur verbessert wird. Fortgeschrittene Verbundwerkstoffe, spezialisierte Polymere und Metalllegierungen, die heftigen marinen Umgebungen standhalten sollen, werden zunehmend zur Bekämpfung von Herausforderungen wie Stresskorrosionsrissen und chemischer Abbau.

Diese Materialien reduzieren die Wartungsfrequenz und die Betriebsrisiken und gewährleisten eine sicherere und kostengünstigere Pipeline-Leistung. Innovationen konzentrieren sich auf leichte, hochfeste Materialien, die gegen Ermüdung und Korrosion resistent sind und die zuverlässige Pipeline-Leistung in tieferen, härteren Offshore-Umgebungen gewährleisten. Dieser Trend unterstützt die Verschiebung der Branche in Richtung nachhaltiger und belastbarer Energieverkehrssysteme.

Im Mai 2025 hat sich TechniPFMC mit Petrobras zusammengetan, um die Entwicklung und Kommerzialisierung von hybriden flexiblen Rohren (HFP) zu beschleunigen, wobei die durch CO2 in flexiblen Rohrsystemen verursachten Spannungskorrosionsrisse abzielen. Das HFP kombiniert herkömmliche flexible Rohrvorteile mit korrosionsbeständigen Verbundwerkstoffen, einschließlich Kohlefaser und Peek Thermoplastic Polymer. HFP wurde für ultra-tiefe korrosive Umgebungen entwickelt und zielt darauf ab, den Rohrersatz zu reduzieren und neue Branchenstandards festzulegen.

Offshore -Pipeline -Marktbericht Snapshot

Segmentierung

Details

Mit Durchmesser

Unter 24 ZollAnwesendGrößer als 24 Zoll

Nach Produkt

Öl, Gas, raffinierte Produkte

Nach Linienart

Transportlinien, Exportlinien, andere Linien

Nach Installationstyp

S-Lay, j-lay, schleppen

Durch Tiefe

Flaches Wasser, Tiefwasser

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Mit einem Durchmesser (unter 24 Zoll und mehr als 24 Zoll): Das Segment von mehr als 24 Zoll erhielt im Jahr 2024 USD 8,16 Milliarden USD, da die Offshore-Pipeline-Projekte mit hoher Kapazität von hoher Kapazität von Deepwater und Ultra-Deepwater-Betrieb steigern.

Nach Produkt (Öl, Gas und raffinierte Produkte): Das Ölsegment hielt 2024 einen Anteil von 51,12%, die durch anhaltende Offshore -Rohstoffproduktion und die kontinuierliche Entwicklung neuer Ölfelder zur Deckung des globalen Energiebedarfs angetrieben wurden.

Nach Linienart (Transportlinien, Exportlinien und andere Linien): Das Segment der Transportlinien wird voraussichtlich bis 2032 in Höhe von 9,88 Milliarden USD erreichen, da die Offshore -Infrastruktur und die steigenden Verbindungsbedürfnisse zwischen Offshore -Feldern und Onshore -Verarbeitungsanlagen steigern.

Nach Installationstyp (S-Lay, J-Lay und Treat-In): Das S-Lay-Segment hielt 2024 einen Anteil von 39,94%, was durch seine Kosteneffizienz, die Installationsgeschwindigkeit und die weit verbreitete Verwendung in flachen bis mittelschweren Wassertiefen gefördert wurde.

Nach Tiefe (flaches Wasser und Tiefwasser): Das Deepwater -Segment wird voraussichtlich im Prognosezeitraum auf einer CAGR von 5,65% wachsen, die durch neue Feldentdeckungen, technologische Fortschritte und die Erhöhung der Investitionen in Unterseexploration in größeren Tiefen angetrieben werden.

Offshore -Pipeline -MarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Nordamerika -Offshore -Pipeline -Markt machte im Jahr 2024 einen Anteil von rund 30,01% im Wert von 4,07 Milliarden USD aus. Diese Dominanz wird durch zunehmende Investitionen in Deepwater -Offshore -Projekte verstärkt, wobei die wichtigsten Akteure der Branche die Entwicklungen der Untersee vorantreiben und die Pipeline -Infrastruktur erweitern.

Pipelines werden sanktioniert, um groß anÖl und GasFelder, Stärkung der Transportnetzwerke für die erhöhte Produktion. Projekte mit schwimmenden Produktionsstätten und einigen der tiefsten Gaspipelines weltweit zeigen starke Verpflichtungen für technologische Innovationen und operative Exzellenz.

Diese Initiativen werden durch strategische Vertragspreise an spezialisierte Ingenieur- und Bauunternehmen unterstützt, wodurch die Pipeline -Kapazität, Sicherheit und Zuverlässigkeit im Offshore -Sektor der Region verbessert wird.

Im Mai 2025 erhöhte Shell Offshore und Shell Pipeline Company ihr Arbeitsinteresse an der URSA -Plattform im Golf von Amerika von 45,38% auf 61,34%. Die Akquisition unterstützt die Strategie von Shell, um ihr Portfolio an profitablen und kompetitiven Öl- und Gasprojekten zu erweitern. Die Trasaktion umfasst auch ein höheres Eigentum an der USA Oil Pipeline Company und zugehörigen Vermögenswerten.

Die Offshore -Pipeline -Branche im asiatisch -pazifischen Raum wird im Prognosezeitraum auf einer CAGR von 6,43% wachsen. Dieses Wachstum wird durch steigenden Energiebedarf angeheizt, was zu erhöhten Offshore -Öl- und Gasforschungen und -produktionsaktivitäten führt.

Technologische Fortschritte in der Unterwassertechnik und die Verwendung von korrosionsbeständigen und flexiblen Pipeline-Materialien verbessern die Projekteffizienz und verlängern die Lebensdauer der Pipeline. Darüber hinaus unterstützt die Entwicklung innovativer Lösungen für harte Offshore-Umgebungen das Wachstum komplexer und groß angelegter Offshore-Projekte in der gesamten Region.

Regulatorische Rahmenbedingungen

In den USADas Bureau of Safety and Environmental Enforcement (BSEE) ist die Hauptaufsichtsbehörde für den Offshore -Markt. (BSEE) ist verantwortlich für die Sicherheits- und Umweltschutz von Offshore -Öl- und Gasaktivitäten, einschließlich Pipelines.

In GroßbritannienDie Nordseeübergangsbehörde (NSTA) überwacht Offshore -Öl- und Gaspipelines, einschließlich solcher, die mit Wasserstoff, Kohlendioxid und anderen Energieinfrastruktur zusammenhängen.

In IndienDas Erdöl- und Erdgasregulierungsbehörde (PNGRB) überwacht Offshore -Pipelines und gewährleisten Sicherheit, Effizienz und faire Preise im Öl- und Gassektor. Es reguliert Aktivitäten wie Pipeline -Bau, Betrieb und Wartung, einschließlich Offshore -Pipelines.

Wettbewerbslandschaft

Prominente Akteure in der Offshore -Pipeline -Branche konzentrieren sich auf die Bildung strategischer Fusionen, die Erweiterung ihrer Offshore -Ingenieur- und Bauflotten sowie die Konsolidierung des globalen Betriebs. Sie richten ihre Serviceportfolios in Subsea- und Pipeline-Segmenten aus und erhöhen ihre Präsenz in den Offshore-Regionen mit hohem Wachstum.Darüber hinaus integrieren Unternehmen ihre Projektmanagement- und Engineering -Teams, vereint Technologieplattformen und die Standardisierung von Installationsprozessen.

Im Februar 2025 unterzeichnete Italiens Saipem- und Global Energy Player Subsea7 ein Memorandum of Understanding (MOU) für eine potenzielle Fusion, um einen führenden Anspruch auf Unterwasser- und Offshore -Ingenieurwesen und -baus zu schaffen. Das vorgeschlagene Unternehmen Saipem7 wird voraussichtlich einen kombinierten Rückstand von 45,5 Milliarden USD, einen Jahresumsatz von rund 21 Milliarden US -Dollar und eine Belegschaft von mehr als 45.000 in mehr als 60 Ländern haben.

Liste der wichtigsten Unternehmen im Offshore -Pipeline -Markt:

Im Februar 2025, Strohm und Unitech Offshore unterzeichneten ein Memorandum of Understanding (MOU), um ein vollständig integriertes Unterwasser-Pipeline-System für den Flüssigkeits- und Gastransport zu entwickeln. Die Zusammenarbeit kombiniert die TCP-Technologie (Thermoplastic Composite Pipe) von Strohm mit den Unterwasserverbindungen der UH-500-Serie von Unitech, um eine flanschfreie, von End-to-End-Jumper-Verbindung herzustellen. Die Lösung zielt darauf ab, das Leckrisiken zu reduzieren, die Offshore-Installation zu vereinfachen und eine langfristige Hochdruckleistung für dynamische Unterwasseranwendungen wie Springer, Flusslinien und Riser zu liefern.

Im Dezember 2024Tenaris hat sich mit Igi Poseidon zusammengetan, um den Offshore-Wasserstofftransport über ultra-tiefe Pipelines voranzutreiben. Die Zusammenarbeit konzentriert sich auf die Überwindung wichtiger Herausforderungen, einschließlich Wasserstoffverspräche und kostengünstiger Übertragung. Durch die Durchführung von Qualifikationstests für Hochdruck-Offshore-Pipelines soll die Partnerschaft die Entwicklung eines sicheren, wirtschaftlich lebensfähigen Wasserstoffinfrastrukturs unterstützen, der für den Übergang mit kohlenstoffarmen Energie entscheidend ist.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Offshore -Pipeline -Markt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.