Größe, Anteil, Wachstum und Branchenanalyse des Offshore-Bohrungsmarktes, nach Bohrinseltyp (Bohrschiffe, Halbtauchboote, Jackups, andere Typen), nach Wassertiefe (Flachwasser, Tiefsee, Ultratiefsee) und regionale Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: August 2024 | Autor: Ashim L. | Zuletzt aktualisiert: Februar 2026

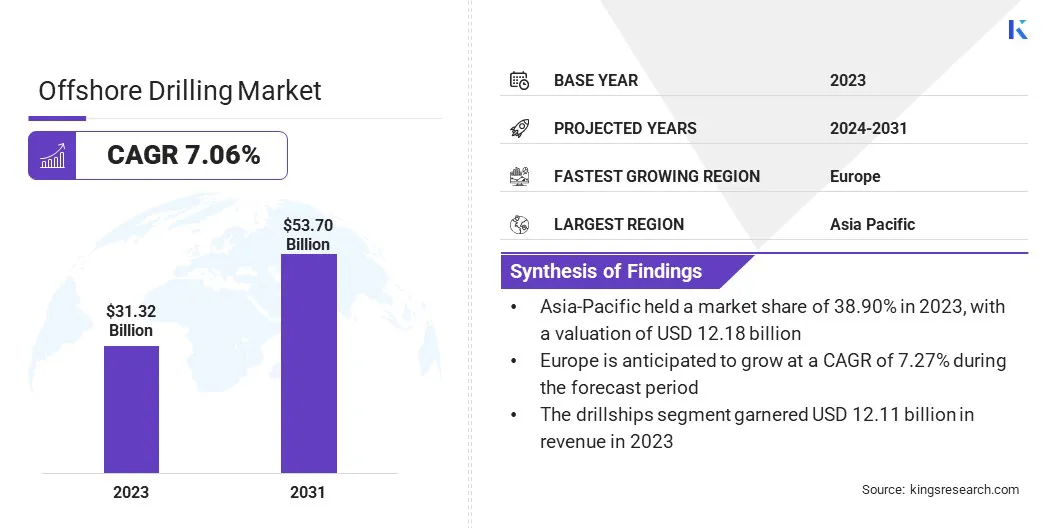

Die Größe des globalen Offshore-Bohrmarkts wurde im Jahr 2023 auf 31,32 Milliarden US-Dollar geschätzt und wird voraussichtlich von 33,30 Milliarden US-Dollar im Jahr 2024 auf 53,70 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,06 % im Prognosezeitraum entspricht. Das Wachstum des Marktes wird durch den steigenden weltweiten Energiebedarf, technologische Fortschritte bei Bohrmethoden und den steigenden Bedarf an Zugang zu tieferen und anspruchsvolleren Öl- und Gasreserven vorangetrieben.

Im Rahmen der Arbeit umfasst der Bericht Lösungen, die von Unternehmen wie Baker Hughes Company, China National Offshore Oil Corporation, China Oilfield Services Limited, Exxon Mobil Corporation, Halliburton, Noble Corporation, Transocean Ltd., Weatherford, SAIPEM SpA, SLB und anderen angeboten werden.

Die Expansion des Marktes wird durch den steigenden weltweiten Energiebedarf und die Erschöpfung der Öl- und Gasreserven an Land vorangetrieben. Technologische Fortschritte haben Offshore-Bohrungen einfacher gemacht und den Zugang zu bisher unerreichbaren Tiefsee- und Ultratiefseereserven ermöglicht.

Erhöhte Investitionen großer Öl- und Gasunternehmen unterstützen dieses Wachstum zusätzlich, angetrieben durch höhere Ölpreise und den steigenden Bedarf an diversifizierten Energiequellen. Darüber hinaus treiben staatliche Maßnahmen zur Unterstützung der Energiesicherheit und des Wirtschaftswachstums sowie erhebliche Investitionen in Explorationsaktivitäten das Marktwachstum voran.

Beispielsweise erhielt Saipem im Juli 2024 den Zuschlag für zwei Offshore-Projekte im Rahmen einer langfristigen Vereinbarung in Saudi-Arabien mit Saudi Aramco im Gesamtwert von etwa 500 Millionen US-Dollar. Das erste Projekt umfasste die EPCI einer 50 km langen Rohbauleitung für das Abu-Safa-Feld. Das zweite Projekt umfasste Produktionserhaltungsprogramme für die Manifa- und Berri-Felder. Diese Initiativen haben die Präsenz von Saipem im Nahen Osten erheblich gestärkt.

Der Offshore-Bohrmarkt umfasst Bohraktivitäten, die an Offshore-Standorten durchgeführt werden, um Öl- und Gasressourcen zu erkunden und zu fördern. Es umfasst Flachwasser-, Tiefsee- und Ultratiefsee-Bohroperationen. Wichtige Marktteilnehmer investieren stark in fortschrittliche Technologien, um die Effizienz zu steigern und die Betriebskosten zu senken.

Trotz der hohen Anfangsinvestitionen und Betriebsrisiken stößt das Potenzial für hohe Renditen auf großes Interesse. Der Markt ist hart umkämpft und große Unternehmen wetteifern um bedeutende Offshore-Leasingverträge und -Verträge. Unter Offshore-Bohrungen versteht man den Prozess der Gewinnung von Erdöl und Erdgas aus Lagerstätten unter dem Meeresboden.

Es umfasst verschiedene Techniken und Technologien, darunter feste Plattformen, schwimmende Bohrinseln und Unterwassersysteme, um unterschiedliche Tiefen und geologische Formationen zu erreichen.

Dieser Sektor ist für die Deckung des weltweiten Energiebedarfs von entscheidender Bedeutung, insbesondere da die Ressourcen an Land immer knapper werden. Offshore-Bohrvorgänge werden nach der Wassertiefe kategorisiert, z. B. in Flachwasser (bis zu 500 Fuß), Tiefwasser (500 bis 5.000 Fuß) und Ultratiefwasser (über 5.000 Fuß).

Aufgrund der anspruchsvollen und gefährlichen Natur der Offshore-Umgebung erfordert die Branche eine komplexe Logistik, strenge Sicherheitsstandards und erhebliche finanzielle Investitionen.

Analystenbewertung

Hersteller im Offshore-Bohrmarkt legen zunehmend Wert auf Innovation und Effizienz. Wichtige Akteure investieren stark in fortschrittliche Technologien wie Automatisierung, künstliche Intelligenz und verbesserte Bohrausrüstung, um die Betriebsleistung und Sicherheit zu verbessern.

Neue Produkte, darunter Bohrschiffe der nächsten Generation und fortschrittliche Unterwassersysteme, werden auf den Markt gebracht und bieten verbesserte Fähigkeiten und Kosteneffizienz. Unternehmen wird empfohlen, weiterhin technologische Fortschritte und Nachhaltigkeitsinitiativen zu priorisieren, um wettbewerbsfähig zu bleiben.

Beispielsweise begann CNOOC Limited im Juli 2024 mit der Produktion im Wushi 23-5 Oilfields Development Project, einem Offshore-Ölfeldunter Berücksichtigung von Umweltaspekten konzipiert. Die Anlage liegt im Beibu-Golf mit einer durchschnittlichen Wassertiefe von 28 Metern. Das Projekt umfasste ein renoviertes Terminal und zwei neue Bohrlochplattformen. Es ist geplant, 43 Bohrlöcher in Betrieb zu nehmen, darunter 28 Ölbohrlöcher und 15 Wasserinjektionsbohrlöcher. Das Projekt soll bis 2026 einen Höchstwert von 18.100 Barrel Öläquivalent pro Tag erreichen und zeichnet sich durch seinen kohlenstoffarmen und effizienten Entwicklungsansatz aus.

Darüber hinaus ist die Zusammenarbeit mit Regulierungsbehörden zur Gewährleistung der Einhaltung von Vorschriften und des Umweltschutzes von entscheidender Bedeutung. Die Expansion in unerschlossene Regionen und die Diversifizierung von Energieportfolios durch die Integration erneuerbarer Energien dürften langfristige Wachstumschancen und Widerstandsfähigkeit gegenüber Marktschwankungen bieten.

Wachstumsfaktoren für den Offshore-Bohrungsmarkt

Die kontinuierliche Verbesserung der Bohrtechnologie ist ein wesentlicher Faktor für das Marktwachstum. Fortschritte in der Robotik, Automatisierung und Datenanalyse verbessern die Effizienz und Sicherheit von Offshore-Operationen. Diese technologischen Innovationen reduzieren Ausfallzeiten und Betriebskosten und erhöhen gleichzeitig die Erfolgsquote von Bohraktivitäten.

Die Möglichkeit, in tieferen und komplexeren Umgebungen zu bohren, erweitert die potenzielle Ressourcenbasis und macht so bisher unwirtschaftliche Standorte rentabel. Durch den Einsatz dieser Spitzentechnologien erzielen Unternehmen eine höhere Produktivität und mindern Risiken im Zusammenhang mit menschlichem Versagen und rauen Umweltbedingungen. Dadurch wird das Marktwachstum aufrechterhalten und eine zuverlässigere Energieversorgung sichergestellt.

Eine große Herausforderung, die die Entwicklung des Offshore-Bohrmarkts behindert, sind zunehmende Umweltbedenken und zunehmender Regulierungsdruck. Offshore-Bohrungen stellen ein Risiko für die Meeresökosysteme dar, da Leckagen und Unfälle schwerwiegende Auswirkungen auf die Umwelt haben können.

Um diese Herausforderung zu meistern, führen Unternehmen strengere Sicherheitsprotokolle ein und investieren in Technologien zur Reaktion auf Verschüttungen. Zur Risikominimierung werden verbesserte Überwachungssysteme und robuste Notfallpläne implementiert.

Darüber hinaus erforschen Unternehmen umweltfreundliche Bohrverfahren und die Integration erneuerbarer Energien, um ihren ökologischen Fußabdruck zu verringern. Durch die proaktive Auseinandersetzung mit diesen Umweltbedenken arbeitet die Offshore-Bohrindustrie daran, die gesetzlichen Anforderungen zu erfüllen und ihre gesellschaftliche Betriebserlaubnis aufrechtzuerhalten und so eine nachhaltige Entwicklung sicherzustellen.

Trends in der Offshore-Bohrbranche

Ein bedeutender Trend auf dem Offshore-Bohrmarkt ist die zunehmende Einführung digitaler Technologien. Unternehmen integrieren Geräte für das Internet der Dinge (IoT), künstliche Intelligenz (KI) und Big-Data-Analysen in ihre Abläufe. Diese Technologien verbessern die Echtzeitüberwachung, die vorausschauende Wartung und die betriebliche Effizienz.

Durch den Einsatz von KI und maschinellen Lernalgorithmen optimieren Unternehmen Bohrprozesse und verbessern die Entscheidungsfindung. Der Einsatz digitaler Zwillinge, virtueller Nachbildungen physischer Vermögenswerte, wird immer häufiger eingesetzt und ermöglicht eine bessere Planung und ein besseres Risikomanagement. Diese digitale Transformation trägt erheblich zur Kostensenkung, Steigerung der Produktivität und Verbesserung der Sicherheitsstandards bei Offshore-Bohrbetrieben bei.

Ein weiterer wichtiger Trend ist der wachsende Fokus auf Nachhaltigkeit und Umweltverantwortung. Unternehmen investieren zunehmend in umweltfreundlichere Technologien und Praktiken, um ihre Auswirkungen auf die Umwelt zu minimieren. Dazu gehören die Entwicklung von Techniken zur Kohlenstoffabscheidung und -speicherung (CCS) und die Integration erneuerbarer Energiequellen, wie zOffshore-Wind, in ihren Betrieb.

Es gibt einen deutlichen Wandel hin zu einer transparenteren Berichterstattung über die Umweltleistung und der Einführung strengerer Umweltvorschriften. Dieser Trend wird durch den regulatorischen Druck und die steigenden Forderungen der Interessengruppen nach nachhaltigeren Praktiken zusätzlich unterstützt. Durch die Priorisierung der Umweltverantwortung schreitet die Offshore-Bohrindustrie in eine nachhaltigere und sozial verträglichere Zukunft voran.

Segmentierungsanalyse

Der globale Markt ist nach Bohrinseltyp, Wassertiefe und Geografie segmentiert.

Nach Rig-Typ

Basierend auf der Art der Bohrinsel wird der Markt in Bohrschiffe, Halbtauchboote, Hubbohrinseln und andere Typen unterteilt. Das Segment Bohrschiffe war im Jahr 2023 führend auf dem Offshore-Bohrmarkt und erreichte einen Wert von 12,11 Milliarden US-Dollar. Diese Expansion wird durch ihre überlegene Mobilität und betriebliche Flexibilität unterstützt.

Bohrschiffe sind mit fortschrittlichen dynamischen Positionierungssystemen ausgestattet, die ihnen im Vergleich zu anderen Bohrinseltypen den Einsatz in tieferen und raueren Umgebungen ermöglichen. Diese Anpassungsfähigkeit macht sie ideal für die Erkundung und Entwicklung neuer Offshore-Öl- und Gasfelder. Ihre Fähigkeit, schnell zwischen Bohrstandorten zu wechseln, reduziert Ausfallzeiten und erhöht die Effizienz.

Darüber hinaus verbessern technologische Fortschritte im Design und in der Funktionalität von Bohrschiffen deren Leistungs- und Sicherheitsstandards und unterstützen so das Segmentwachstum.

Nach Wassertiefe

Basierend auf der Wassertiefe wird der Markt in Flachwasser, Tiefwasser und Ultratiefwasser unterteilt. Das Flachwassersegment dürfte im Prognosezeitraum (2024–2031) ein deutliches Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 8,92 % verzeichnen. Dieses bemerkenswerte Wachstum ist größtenteils auf niedrigere Betriebskosten und geringere technische Herausforderungen im Vergleich zu Tiefsee- und Ultratiefseebohrungen zurückzuführen.

Flachwasserbohrungen erfordern eine weniger komplexe Infrastruktur und kürzere Bohrzeiten, was sie wirtschaftlicher macht. Die Nähe zu bestehenden Offshore-Anlagen und der einfachere Zugang zu Transport und Logistik erhöhen die Attraktivität zusätzlich.

Darüber hinaus sind regulatorische Rahmenbedingungen und Umweltaspekte in flachen Gewässern oft weniger streng, was eine schnellere Projektgenehmigung ermöglicht. Das Wachstum des Segments wird durch diese Kosteneffizienz und Betriebsvorteile weiter unterstützt, was Flachwasserbohrungen zu einer attraktiven Option für zahlreiche Öl- und Gasunternehmen macht.

Regionale Analyse des Offshore-Bohrungsmarktes

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, BEDEUTUNG und Lateinamerika unterteilt.

Der Offshore-Bohrmarkt im asiatisch-pazifischen Raum hielt im Jahr 2023 einen erheblichen Anteil von rund 38,90 % mit einer Bewertung von 12,18 Milliarden US-Dollar. Diese Dominanz wird durch die reichhaltigen natürlichen Ressourcen und die ausgedehnte Küste der Region verstärkt, die zahlreiche Möglichkeiten für Exploration und Produktion bieten. Länder wie China, Indien und Indonesien investieren stark in Offshore-Projekte, um ihren wachsenden Energiebedarf zu decken.

Darüber hinaus unterstützen günstige Regierungsmaßnahmen und erhöhte Investitionen in die Infrastruktur die Ausweitung der Offshore-Bohraktivitäten. Die Präsenz großer Öl- und Gasunternehmen und der laufende technologische Fortschritt tragen zusätzlich zum regionalen Marktwachstum bei. Der strategische Fokus der Region Asien-Pazifik liegt aufEnergiesicherheitund die wirtschaftliche Entwicklung festigt seine führende Position auf dem Weltmarkt.

Europa dürfte im Prognosezeitraum ein deutliches Wachstum mit einer robusten jährlichen Wachstumsrate von 7,27 % verzeichnen. Dieses beträchtliche Wachstum wird durch den zunehmenden Fokus der Region auf Energiewende und nachhaltige Entwicklung gefördert. Vor allem die Nordsee bleibt ein wichtiger Knotenpunkt für die Offshore-Exploration und -Produktion mit erheblichen Investitionen sowohl in konventionelle als auch in erneuerbare Energieprojekte.

Technologische Fortschritte und Innovationen bei Bohrtechniken verbessern die betriebliche Effizienz und Sicherheit und ziehen mehr Investitionen an. Darüber hinaus fördern unterstützende regulatorische Rahmenbedingungen und staatliche Anreize Explorationsaktivitäten. Europas Engagement für die Reduzierung der Kohlenstoffemissionen und die Erhöhung der Energieunabhängigkeit stärkt das Wachstum des europäischen Marktes.

Wettbewerbslandschaft

Der globale Offshore-Bohrungsmarktbericht wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Hersteller ergreifen eine Reihe strategischer Initiativen, darunter Investitionen in F&E-Aktivitäten, die Errichtung neuer Produktionsanlagen und die Optimierung der Lieferkette, um ihre Marktposition zu stärken.

Liste der wichtigsten Unternehmen im Offshore-Bohrmarkt

Mai 2024 (Vereinbarung):Die hundertprozentigen Tochtergesellschaften von CNOOC Limited sicherten sich Erdölexplorations- und Produktionskonzessionsverträge mit der Empresa Nacional de Hidrocarbonetos und dem mosambikanischen Ministerium für Bodenschätze und Energie für fünf Offshore-Blöcke. Die vor der Küste Mosambiks gelegenen Blöcke umfassen etwa 29.000 Quadratkilometer mit Wassertiefen zwischen 500 und 2.500 Metern. Die erste Explorationsphase erstreckt sich über vier Jahre, wobei CNOOC-Tochtergesellschaften Betriebsanteile von 70 bis 80 % an den Blöcken halten, während ENH die restlichen Anteile behält.

Februar 2024 (Vereinbarung):Baker Hughes sicherte sich von Petrobras einen Großauftrag für integrierte Bohrlochbauleistungen im Buzios-Feld vor der Küste Brasiliens. Das Projekt, dessen Beginn für Anfang 2025 geplant ist, umfasst Bohrungen, Kabelleitungen, Zementierung und verschiedene andere Dienstleistungen auf drei Bohrinseln. Zuvor hatte Baker Hughes durch die Bereitstellung fortschrittlicher Technologie, darunter WAG-Verteiler, über 240 Kilometer flexible Rohre und Turbomaschinen für FPSOs, erheblich zum Buzios-Feld beigetragen und so die Entwicklungsbemühungen des Feldes erheblich verbessert.

Der globale Offshore-Bohrmarkt ist unterteilt in:

Nach Rig-Typ

Bohrschiffe

Halbtauchboote

Jackups

Andere Typen

Nach Wassertiefe

Flaches Wasser

Tiefsee

Ultra-Deepwater

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Restliches Europa

Asien-Pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest Lateinamerikas

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den Offshore-Bohrmarkt im Prognosezeitraum?

Wie groß ist die Offshore-Bohrbranche im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die Hauptakteure auf dem Markt?

Welches ist im Prognosezeitraum die am schnellsten wachsende Region auf dem Offshore-Bohrmarkt?

Welches Segment wird im Jahr 2031 den maximalen Marktanteil halten?

Autor

Ashim betreut syndizierte und maßgeschneiderte Market-Intelligence-Projekte vom Entwurf bis zur Lieferung. Er ist spezialisiert auf Marktinformationen, Wachstumsmodellierung, Wettbewerbsstrategie und Entscheidungsunterstützung für Führungskräfte. Sein Führungsansatz legt Wert auf klares Denken und messbare geschäftliche Auswirkungen.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.