Der Markt umfasst die Sammlung, Behandlung, Lagerung und Entsorgung von radioaktiven Abfällen, die durch Druckwasser, kochendes Wasser, gasgekühlte und unter Druck stehende schwere Wasserreaktoren erzeugt werden.

Es umfasst hochrangige, mittlere und auf niedrigem Ebene auf niedrigem Ebene zugeschnittene Abfalllösungen auf Industrie- und Nutzen-Endbenutzern. Der Markt konzentriert sich auf sichere Eindämmungs-, Recycling- und Entsorgungstechnologien, um die Auswirkungen auf die Umwelt zu minimieren und die Einhaltung der behördlichen Einhaltung zu gewährleisten.

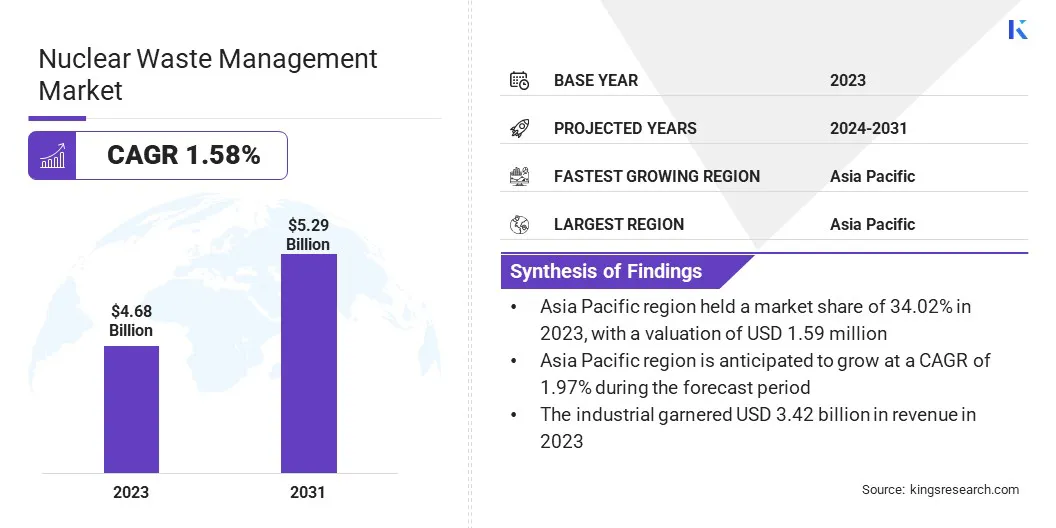

Markt für nukleare AbfälleÜberblick

Die globale Marktgröße für Atomabfälle wurde im Jahr 2023 mit 4,68 Milliarden USD bewertet und wird voraussichtlich von 4,74 Milliarden USD im Jahr 2024 auf 5,29 Milliarden USD bis 2031 wachsen, was im Prognosezeitraum einen CAGR von 1,58% aufwies.

Der Markt wird von der zunehmenden Abhängigkeit von der Kernenergie für die Energieerzeugung angetrieben, was zu einer höheren Akkumulation von radioaktiven Abfällen führt. Darüber hinaus sind staatliche Vorschriften, die sichere Entsorgung und Speicherlösungen vorschreiben, Fortschritte bei der Abfallentwicklungstechnologien.

Major companies operating in the nuclear waste management industry are Perma-Fix, The State Atomic Energy Corporation ROSATOM, Fortum, TÜV SÜD, Fluor Corporation, Orano, John Wood Group PLC, Bechtel Corporation, GE Vernova, Holtec International, Framatome, Svensk Kärnbränslehantering AB, Augean, Veolia, and Westinghouse Electric Company LLC.

Regierungen und Akteure der Branche priorisieren sicherere Entsorgung, Recycling- und Minimierungsstrategien zur Verbesserung der Nachhaltigkeit. Effiziente Abfalllösungen sind entscheidend für die Gewährleistung der Einhaltung der Regulierung und der Umweltsicherheit.

Schlüsselhighlights:

Die Größe der nuklearer Abfallwirtschaft wurde im Jahr 2023 mit 4,68 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 mit 1,58% wachsen.

Der asiatisch -pazifische Raum hielt 2023 einen Marktanteil von 34,02% mit einer Bewertung von 1,59 Milliarden USD.

Das Segment mit niedrigem Niveau erzielte 2023 einen Umsatz von 2,04 Milliarden USD.

Das unter Druck stehende Wassersegment wird voraussichtlich bis 2031 in Höhe von 1,42 Milliarden USD erreichen.

Das Industriesegment wird voraussichtlich bis 2031 3,89 Milliarden USD erreichen.

Der Markt in Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 1,59% wachsen.

Marktfahrer

Wachstum der Akkumulation von Kernenergie und Abfallansammlung

Der Markt für nuklearer Abfallbewirtschaftung wird von der zunehmenden Abhängigkeit von Kernkraft als nachhaltige Energiequelle angetrieben. Regierungen auf der ganzen Welt erweitern die nukleare Kapazität, um den steigenden Strombedarf zu decken und gleichzeitig die Kohlenstoffemissionen zu verringern.

Diese Verschiebung beschleunigt die Akkumulation von radioaktiven Abfällen und erfordert fortgeschrittene Lager-, Behandlungs- und Entsorgungslösungen. Der regulatorische Vorstoß auf sicherere Entsorgungsmechanismen in Verbindung mit Fortschritten bei der Einkapselungs- und Vitrifizierungstechniken verstärkt die Markterweiterung.

Kernenergie ist für globale Energieübergangsstrategien von entscheidender Bedeutung. Investitionen in innovative InvestitionenAbfallbewirtschaftungLösungen sind entscheidend für die Gewährleistung der Umweltsicherheit und der Einhaltung der regulatorischen Einhaltung.

In December 2024, according to the Department of Atomic Energy of India, the country’s nuclear power generation capacity has registered substantial growth over the past decade, nearly doubling to 8,180 MW in 2024 from 4,780 MW in 2014. This expansion has been propelled by key strategic initiatives, including the bulk approval of 10 reactors, enhanced funding allocations, partnerships with Public Sector Undertakings (PSUs), and selective Beteiligung des Privatsektors.

Marktherausforderung

Hohe Kosten und lange Projektzeitpläne

Große Herausforderungen im Markt für nukleare Abfälle sind die hohen Kosten und den verlängerten Zeitplan, der für die Entwicklung und Umsetzung von Abfallentsorgungsanlagen erforderlich ist. Die Erstellung von tiefen geologischen Repositories oder fortgeschrittene Verarbeitungsanlagen erfordert erhebliche finanzielle Investitionen, strenge regulatorische Zulassungen und umfangreiche wissenschaftliche Forschung.

Darüber hinaus führen öffentliche Oppositions- und rechtliche Herausforderungen häufig zu Projektverzögerungen und eskalierende Kosten. Regierungen und Interessengruppen der Branche können diese Herausforderung durch öffentlich-private Partnerschaften (PPPs) und internationale Zusammenarbeit ansprechen. Mehrere Stakeholder können Abfallwirtschaftsprojekte beschleunigen und gleichzeitig die Kosteneffizienz sicherstellen, indem sie technologisches Fachwissen und finanzielle Ressourcen teilen.

Markttrend

Fortschritte bei Technologien zur Reduzierung von Nuklearabfällen

Eine wichtige Trendformung des Marktes ist die Entwicklung fortschrittlicher Technologien, die darauf abzielen, das Volumen und die langfristige Radioaktivität von Atomabfällen erheblich zu verringern. Innovationen in der Abfallbehandlung, der Isotopentrennung und der Transmutation ermöglichen eine effizientere Verarbeitung radioaktiver Materialien und minimieren die Notwendigkeit umfassender Speicher- und Entsorgungslösungen.

Diese Fortschritte konzentrieren sich besonders auf das Extrahieren und Wiederaufbereiten langlebiger radioaktiver Isotope und wandeln sie in weniger gefährliche Formen um. Inmitten wachsender regulatorischer und ökologischer Bedenken hinsichtlich der Entsorgung von Nuklearabfällen priorisieren Regierungen und Branchenakteure zunehmend Strategien für Abfälle, um die Nachhaltigkeit und die Betriebseffizienz zu verbessern.

Der Kernsektor verlagert sich in Richtung Lösungen, die nicht nur die Abfallwirtschaft verbessern, sondern auch die Nutzung der Ressourcen optimieren, was die langfristige Lebensfähigkeit der Kernenergie verstärkt.

Im März 2024 sicherte Transmutex die Schweizer Rückenlehne für seine durch bahnbrechende Technologie zur Reduzierung von Atomabfällen. Durch die von Nagra verifizierte Innovation kann die Innovation das Abfallvolumen um 80% und die radioaktive Lebensdauer auf 500 Jahre verringern, wodurch sich langfristige Entsorgungsherausforderungen angehen und die Nachhaltigkeit der Kernenergie als Stromquelle mit niedriger Aufnahme verbessern.

Marktbericht für nuklearer Abfallbewirtschaftung Snapshot

Segmentierung

Details

Durch Abfall

Hoher Niveau, Zwischenstufe, niedriges Niveau

Durch Reaktor

Druckwasser, kochendes Wasser, gasgekühltes, unter Druck stehendes schweres Wasser, andere

Nach Endbenutzer

Industrielles Versorgungsunternehmen

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Durch Abfall (hohes Niveau, Zwischenstufe, niedriges Niveau): Das Segment mit niedrigem Niveau verdiente sich im Jahr 2023 in Höhe von 2,04 Mrd. USD, da die Erzeugung mit hoher Volumen von Kernkraftwerken, Krankenhäusern, Forschungseinrichtungen und industriellen Anwendungen mit hoher Volumenerzeugung erzeugt wird.

Durch Reaktor (Druckwasser, kochendes Wasser, gasgekühltes und unter Druck stehendes schweres Wasser): Das unter Druck stehende Wassersegment hielt im Jahr 2023 einen Anteil von 26,78% des Marktes, da die Einführung der kommerziellen Kernkraft erzeugt wird, wobei die Mehrheit der operativen Reaktoren weltweit entspricht.

Nach Endbenutzer (Industrie, Versorger): Das Industriesegment wird aufgrund der zunehmenden nuklearen Anwendungen in Pharmazeutika, Fertigung und medizinischer Forschung voraussichtlich bis 2031 USD 3,89 Milliarden USD erreichen.

Markt für nukleare AbfälleRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der asiatisch -pazifische Raum machte 2023 einen Anteil von 34,02% des Marktes für Nuclear Waste Management -Markt aus, wobei eine Bewertung von 1,59 Milliarden USD bewertet wurde. Der Markt in der Region wird durch die schnelle Expansion von angetriebenKernenergie, zunehmende Reaktorstillstandsaktivitäten und von der Regierung unterstützte Initiativen für langfristige Abfallentsorgungslösungen.

Der steigende Strombedarf und die Verpflichtungen für kohlenstoffarme Energie haben zu einer höheren Einführung der Kernenergie geführt und die Notwendigkeit einer effizienten Abfallbewirtschaftungsinfrastruktur verstärkt. Regierungen in der Region entwickeln aktiv tiefe geologische Repositorys, verbessern die Wiederaufbereitungstechnologien und die Umsetzung strengerer regulatorischer Rahmenbedingungen, um eine sichere Entsorgung von Atomabfällen auf hoher Ebene und niedriger Ebene zu gewährleisten.

Der Markt in Nordamerika ist bereit, im Prognosezeitraum auf einem signifikanten CAGR von 1,59% zu wachsen, was auf strenge regulatorische Rahmenbedingungen zurückzuführen ist, die die Stilllegung von Alterungsreaktoren und die Fortschritte bei Nuklearabfall -Lagerungstechnologien erhöhen.

Das Vorhandensein einer gut etablierten Abfallbewirtschaftungsinfrastruktur, einschließlich tiefer geologischer Repositorys, Zwischenspeicherlösungen und fortschrittlichen Wiederaufbereitungstechniken, unterstützt die Markterweiterung.

Im März 2024 wählte die Nuclear Waste Management Organization (NWMO) die Township of Ignace und den Wabigoon Lake Ojibway Nation als Gastgemeinschaften für Kanadas tiefes geologisches Repository für gebrauchte Kernbrennstoff aus. Diese strategische Entscheidung unterstützt das langfristige Abfallmanagement, entspricht den Klima- und Umweltzielen und fördert das Wirtschaftswachstum.

Regulatorische Rahmenbedingungen

In den USADas Department of Energy (DOE) reguliert die Verwaltung und Entsorgung von radioaktiven Abfällen auf hohem Niveau und verbrauchtem Kernbrennstoff und beaufsichtigt langfristige Speicherlösungen. Die Environmental Protection Agency (EPA) legt Strahlungsschutzstandards fest und stellt sicher, dass die Verwaltung von nuklearem Abfall mit den Vorschriften für die öffentliche Gesundheit und Umweltsicherheit übereinstimmt.

In EuropaDie Europäische Kommission überwacht die Bewirtschaftung der Atomabfälle und der Gewährleistung der Sicherheit, der Einhaltung und der nachhaltigen Entsorgungspraktiken. Einzelne Länder erzwingen diese Vorschriften durch nationale Aufsichtsbehörden, die die Lagerung, Entsorgung und das langfristige Management von Abfall in ihren Gerichtsbarkeiten überwachen.

Wettbewerbslandschaft

Die führenden Marktteilnehmer konzentrieren sich auf strategische Partnerschaften, Regierungsverträge und forschungsgetriebene Innovationen zur Verbesserung der Entsorgung von Abfällen, Recycling und Containment-Lösungen. Schlüsselunternehmen investieren in tiefe geologische Repositories, fortschrittliche Wiederaufbereitungstechnologien und modulare Speicherlösungen, um die Herausforderungen für die langfristige Abfallmanagement zu bewältigen.

Darüber hinaus prägen grenzüberschreitende Zusammenarbeit zwischen Regulierungsbehörden und Branchenführern die Marktdynamik und gewährleisten die Einhaltung der sich entwickelnden Sicherheitsstandards.

Inmitten wachsender Investitionen in die nukleare Infrastruktur, insbesondere in Europa, Nordamerika und im asiatisch-pazifischen Raum, verstärkt sich der Wettbewerb bei Ingenieurunternehmen, Abfallspezialisten und Anbietern von Atomtechnologie, um große Verträge zu sichern und ihren globalen Fußabdruck zu erweitern.

Im Januar 2025 kündigte das US-amerikanische Ministerium für Energieministerium (DOE) Advanced Research Projects Agenergy-Energy (ARPA-E) 40 Mio. USD für 11 Projekte im Rahmen des Programms zur Optimierung von Nowton (Nowton) für 11 Projekte an, um die Transmutationstechnologien zur Reduzierung von nuklearen Brennstoffabfällen voranzutreiben. Shine Technologies entwickelt ein mit einer externer Neutronenquelle integriertes geschmolzenes Salztransmutationsziel, um nukleare Abfälle effizient zu recyceln. Diese Innovation zielt darauf ab, die Entsorgungskosten, das Abfallvolumen und die langfristigen Umweltauswirkungen zu senken.

Liste der wichtigsten Unternehmen im Markt für nukleare Abfälle:

Im März 2025, Holtec startete "Mission 2030", um SMR-300-Reaktoren auf dem Palisades-Standort von Michigan zu bauen, das bis 2030 den kommerziellen Betrieb ansprach. Das Projekt umfasst das Neustart des 800-MW-Palisades-Anlagens und das Co-Locieren von zwei SMR-300. Holtec hat auch seine Zusammenarbeit mit Hyundai Engineering & Construction gestärkt, um ein 10-GW-Netzwerk von SMR-300 in ganz Nordamerika aufzubauen, beginnend mit dem Palisades-Projekt.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für nukleare Abfälle im Prognosezeitraum?

Wie groß war der Markt im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.