Kernenergiemarktgröße, Anteil, Wachstum und Branchenanalyse, nach Typ (Kernspaltung, Kernfusion, Kernzerfall), nach Anwendung (Stromerzeugung, industrielle Prozesswärme, Forschung und Entwicklung, Entsalzung) und regionale Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: Mai 2024 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

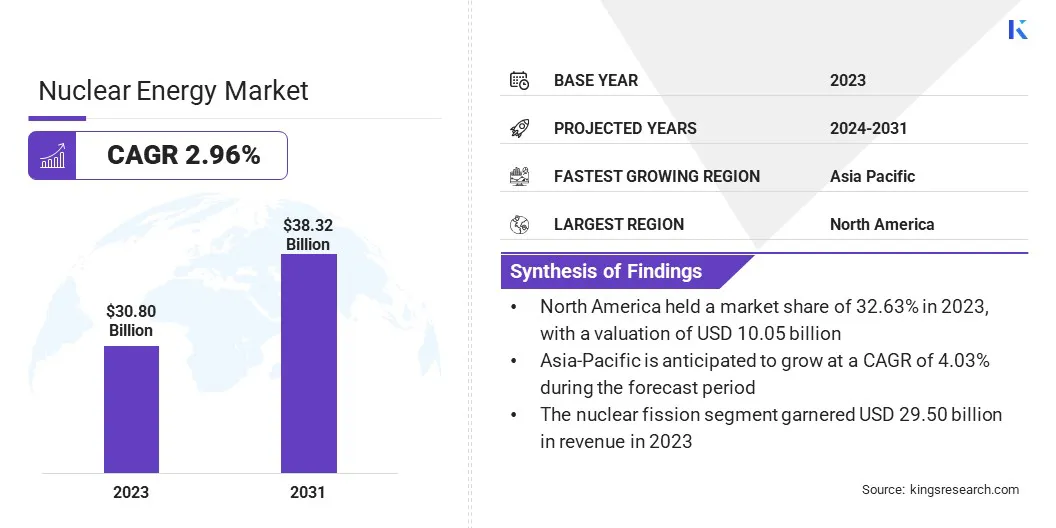

Die Größe des globalen Kernenergiemarkts wurde im Jahr 2023 mit 30,80 Milliarden US-Dollar verzeichnet, was im Jahr 2024 auf 31,25 Milliarden US-Dollar geschätzt wird und bis 2031 voraussichtlich 38,32 Milliarden US-Dollar erreichen wird, was einem jährlichen Wachstum von 2,96 % von 2024 bis 2031 entspricht. Der Markt verzeichnet aufgrund der steigenden globalen Nachfrage nach sauberer und zuverlässiger Energie ein deutliches Wachstum.

Im Rahmen der Arbeit umfasst der Bericht Lösungen, die von Unternehmen wie NuScale Power, LLC, TerraPower, LLC, Cameco Corp., Westinghouse Electric Company LLC, GE Vernova und BWX Technologies angeboten werden. Inc., China National Nuclear Corporation, ROSATOM State Atomic Energy Corporation, EDF, MITSUBISHI HEAVY INDUSTRIES, LTD und andere.

Während Nationen bestrebt sind, ihren CO2-Fußabdruck zu reduzieren und ehrgeizige Klimaziele zu erreichen, hat sich die Kernenergie aufgrund ihrer im Vergleich zu fossilen Brennstoffen geringen Treibhausgasemissionen als praktikable Lösung herausgestellt. Beispielsweise investieren Länder wie Russland, China, die USA und Frankreich sowie andere Länder mit wachsendem Energiebedarf stark in Kernenergie, um ihre Energiesicherheit zu erhöhen und gleichzeitig die Auswirkungen auf die Umwelt zu verringern.

Wie die IEA berichtet, hat Russland den Bau von Kernkraftwerken von 1 im Jahr 2020 auf 6 im Jahr 2021 ausgeweitet. Darüber hinaus verzeichnete China im gleichen Zeitraum ein stetiges Wachstum beim Bau von Kernkraftwerken, wobei die Zahl von 3 Anlagen im Jahr 2020 auf 4 Anlagen im Jahr 2021 anstieg.

Darüber hinaus erhöhen Fortschritte in der Nukleartechnologie, wie Reaktoren der nächsten Generation, modulare Designs und verbesserte Sicherheitsmerkmale, die Effizienz und Sicherheit von Kernkraftwerken und stärken so das Marktwachstum. Beispielsweise bietet die Entwicklung kleiner modularer Reaktoren (SMRs) Skalierbarkeit und Flexibilität und macht die Kernenergie für Regionen mit begrenzter Netzinfrastruktur oder geringerem Energiebedarf leichter zugänglich.

Darüber hinaus bietet der zunehmende Fokus auf Elektrifizierung und Dekarbonisierung in Sektoren wie Transport und Fertigung eine erhebliche Chance für den Ausbau der Kernenergie. Die Fähigkeit der Kernenergie, Grundlaststrom bereitzustellen, ergänzt zuverlässig intermittierende erneuerbare Energiequellen wie Wind und Sonne und sorgt so für Netzstabilität und verringert gleichzeitig die Abhängigkeit von fossilen Brennstoffen.

Der globale Kernenergiemarkt umfasst die Produktion, Verteilung und Nutzung von Kernenergie zur Stromerzeugung und verschiedenen anderen industriellen Anwendungen. Es umfasst den Bau, den Betrieb und die Wartung von Kernkraftwerken sowie die damit verbundenen Lieferkettenaktivitäten im Zusammenhang mit der Kernbrennstoffproduktion und der Abfallentsorgung. Dieser Markt zeichnet sich durch eine Vielzahl von Interessengruppen aus, darunter Regierungen, Regulierungsbehörden, Versorgungsunternehmen, Technologieanbieter und Investoren.

Analystenbewertung

Zu den Schlüsselfaktoren, die sich auf die Marktdynamik auswirken, zählen unter anderem die steigende Energienachfrage, Umweltaspekte, technologische Fortschritte und geopolitischer Einfluss. Wichtige Marktteilnehmer konzentrieren sich strategisch auf Forschungs- und Entwicklungsinitiativen, um die Sicherheit, Effizienz und Kosteneffizienz der Kernenergieerzeugung zu verbessern. Sie bauen ihre globale Präsenz durch Kooperationen, Partnerschaften und Akquisitionen weiter aus, um neue Chancen in etablierten und neu entstehenden Märkten zu nutzen.

Darüber hinaus investieren sie stark in innovative Reaktordesigns wie kleine modulare Reaktoren (SMRs) und fortschrittliche Brennstofftechnologien, um Wettbewerbsfähigkeit und Nachhaltigkeit in der sich entwickelnden Energielandschaft aufrechtzuerhalten.

Wachstumsfaktoren für den Kernenergiemarkt

Zu den wichtigsten Faktoren, die die Marktexpansion vorantreiben, gehören die zunehmende Betonung der Dekarbonisierung und die Nichtkontinuität der Kernenergie. Da Nationen bestrebt sind, ehrgeizige Klimaziele zu erreichen und ihren CO2-Fußabdruck zu verringern, steigt die Nachfrage nach kohlenstoffarmen Energiequellen. Kernenergie ist eine groß angelegte, kohlenstoffarme Stromquelle, die sich gut mit intermittierenden erneuerbaren Energien, einschließlich Windkraft, kombinieren lässtSonnenenergie. Länder wie Schweden, Frankreich und Südkorea haben die Kernenergie erfolgreich in ihren Energiemix integriert, was zu einer geringeren CO2-Intensität und einer erhöhten Energiesicherheit führte.

Nach Angaben der World Nuclear Association machte die Kernenergie im Mai 2024 10 % des weltweiten Stroms aus. Dies wurde durch etwa 440 betriebsbereite Reaktoren ermöglicht, weitere 61 befinden sich im Bau. Die Gesamtkapazität der Kernenergie betrug im Jahr 2023 396.269 MWe.

Darüber hinaus spielen zunehmende Bedenken hinsichtlich der Energiesicherheit eine entscheidende Rolle bei der Förderung der Konzentration in der Kernenergie. Geopolitische Instabilität und volatile Kraftstoffmärkte unterstreichen die Bedeutung der Diversifizierung der Energiequellen und der Verringerung der Abhängigkeit von importierten Kraftstoffen. Länder mit Atomantrieb haben eine größere Kontrolle über ihre Energiesicherheit, da sie weniger anfällig für Versorgungsunterbrechungen und Schwankungen der Brennstoffpreise sind.

Beispielsweise investieren die Vereinigten Arabischen Emirate stark in die Kernenergie, um die Abhängigkeit von Erdgas zur Stromerzeugung zu verringern und so ihre Energiesicherheit zu verbessern.

Trotz dieser Wachstumsfaktoren stellen die erheblich hohen Vorlaufkosten für den Bau und Betrieb neuer Kernkraftwerke eine große Herausforderung für die Marktentwicklung dar. Regulatorische Anforderungen, komplexe Bauprozesse und Finanzierungshürden beeinträchtigen die hohe Akzeptanz von Nuklearprojekten.

Wichtige Akteure streben den Aufbau von Partnerschaften mit Regierungen an, um die Entwicklung nachhaltiger Prozesse zur Bewältigung dieser Herausforderungen zu fördern. Innovation im Projektmanagement,modularer AufbauTechniken und Finanzierungsmodelle, um die Kernenergie im Vergleich zu anderen Formen der Stromerzeugung kostengünstiger zu machen, dürften diese Herausforderungen im Prognosezeitraum meistern.

Trends auf dem Kernenergiemarkt

Der zunehmende Fokus auf fortschrittliche Reaktordesigns, insbesondere Reaktoren der Generation IV, die verbesserte Sicherheit, Effizienz und Abfallmanagementmöglichkeiten bieten, steigert das Marktwachstum. Diese fortschrittlichen Designs, die sich durch Merkmale wie inhärente Sicherheit und Proliferationsresistenz auszeichnen, gehen auf zentrale Anliegen der Kernenergie ein und fördern so eine größere öffentliche Akzeptanz und Unterstützung durch die Regulierungsbehörden.

Darüber hinaus gewinnen die Sanierung und Laufzeitverlängerung bestehender Kernkraftwerke als kostengünstige Mittel zur Aufrechterhaltung der Kapazität zur Erzeugung sauberer Energie an Bedeutung. Im Vergleich zum Bau völlig neuer Anlagen werden durch die Verlängerung der Lebensdauer bestehender Anlagen die Vorabinvestitionen minimiert und gleichzeitig die vorhandene Infrastruktur und das Fachwissen genutzt.

Darüber hinaus erregen kleine modulare Reaktoren (SMRs) aufgrund ihres Potenzials für niedrigere Vorlaufkosten, modularen Aufbau und inhärenter Sicherheitsmerkmale zunehmend Aufmerksamkeit auf dem Markt. SMRs bieten Möglichkeiten für den nuklearen Einsatz in kleineren Netzen oder an abgelegenen Standorten, um den Energiebedarf in Regionen mit begrenzter Infrastruktur zu decken und gleichzeitig die Netzstabilität zu verbessern.

Segmentierungsanalyse

Der globale Kernenergiemarkt ist nach Typ, Anwendung und Geografie segmentiert.

Nach Typ

Je nach Typ wird der Markt in Kernspaltung, Kernfusion und Kernzerfall eingeteilt. Das Segment Kernspaltung erzielte im Jahr 2023 mit 29,50 Milliarden US-Dollar den höchsten Umsatz. Dieser bedeutende Marktanteil ist auf die weit verbreitete Einführung und Reife der Spaltungstechnologie in kommerziellen Kernkraftwerken zurückzuführen. Die Kernspaltung ist nach wie vor die am weitesten verbreitete Methode zur großtechnischen Stromerzeugung. Weltweit gibt es zahlreiche in Betrieb befindliche Anlagen, insbesondere in Ländern wie den USA, Frankreich und China, wo Kernspaltungsreaktoren eine zentrale Rolle bei der Kernenergieerzeugung gespielt haben.

Darüber hinaus haben kontinuierliche Fortschritte in der Spaltreaktortechnologie, einschließlich Sicherheitsverbesserungen und Effizienzsteigerungen, die Akzeptanz und damit die Investitionen in diesem Segment verstärkt. Die Entwicklung von Spaltreaktoren der nächsten Generation, wie etwa kleinen modularen Reaktoren, unterstützt das Wachstum des Segments weiter, indem sie skalierbare und kostengünstige Lösungen für verschiedene Energiebedürfnisse bietet.

Auf Antrag

Je nach Anwendung wird der Markt in Stromerzeugung, industrielle Prozesswärme, Forschung und Entwicklung sowie Entsalzung unterteilt. Das Segment Stromerzeugung hatte im Jahr 2023 mit 78,58 % den größten Anteil. Diese Dominanz ist auf den dringenden Bedarf an zuverlässiger und groß angelegter Stromerzeugung zurückzuführen, ein Bedarf, der durch die Kernenergie wirksam gedeckt wird. Länder mit hohem Energiebedarf und strengen Emissionszielen, wie die Vereinigten Staaten, China und Frankreich, investieren stark in Kernkraftwerke, um eine stabile und CO2-arme Stromversorgung sicherzustellen.

Darüber hinaus haben Fortschritte in der Reaktortechnologie, wie die Entwicklung effizienterer und sichererer Reaktoren der Generation III und III+, die Expansion des Segments vorangetrieben. Der Drang nachSDie Verlängerung der Betriebsdauer bestehender Kernkraftwerke durch Sanierungs- und Laufzeitverlängerungsprogramme trägt wesentlich zur Erhaltung und Erweiterung der Stromerzeugungskapazität bei. Darüber hinaus erhöht die Integration der Kernenergie mit erneuerbaren Energiequellen zu hybriden Energiesystemen die Netzstabilität und unterstützt den Segmentausbau.

Regionale Analyse des Kernenergiemarktes

Basierend auf der Region wird der globale Kernenergiemarkt in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika unterteilt.

Der Anteil des nordamerikanischen Kernenergiemarktes lag im Jahr 2023 am Weltmarkt bei rund 32,63 %, mit einer Bewertung von 10,05 Milliarden US-Dollar. Die Politik für saubere Energie in den USA und Kanada schafft ein günstiges Umfeld für die Kernenergie. Diese Richtlinien priorisieren kohlenstofffreie Quellen, insbesondere Kernenergie, und fördern möglicherweise die Einleitung neuer Anlagenbau- oder Sanierungsprojekte, um den Energiebedarf zu decken und gleichzeitig die Kohlenstoffemissionen zu reduzieren.

Die Region erlebt Entwicklungen bei fortschrittlichen Recyclingtechnologien und zentralen Abfalldeponien, die potenzielle Lösungen zur Senkung dieser Kosten und zur Steigerung der Attraktivität der Kernenergie bieten.

Darüber hinaus bieten die riesigen abgelegenen Gebiete Nordamerikas mit eingeschränktem Netzzugang Möglichkeiten für Mikroreaktoren, die noch kleiner als SMRs sind und so die Bereitstellung sauberer und zuverlässiger Energielösungen ermöglichen. Die Entwicklung und der Einsatz solcher Mikroreaktoren sollen den steigenden Energiebedarf in diesen Gebieten decken, das Energieportfolio der Region weiter diversifizieren und die Energiesicherheit verbessern.

Wie die IEA berichtet, kündigte Kanada im Jahr 2022 eine Investitionssteuergutschrift von bis zu 30 % für saubere Energietechnologien an, insbesondere einschließlich kleiner modularer Reaktoren (SMRs). Darüber hinaus stellte die kanadische Infrastrukturbank ein Darlehen zur Verfügung, um den Bau eines SMR an einem bestehenden Nuklearstandort zu unterstützen, dessen Fertigstellung auf 2028 festgelegt ist.

In den Vereinigten Staaten wurde mit dem Inflation Reduction Act von 2022 eine Steuergutschrift für die Produktion emissionsfreier Kernenergie eingeführt. Diese Maßnahme steigerte die Wirtschaftlichkeit bestehender Kernreaktoren erheblich und beinhaltete zusätzliche Unterstützung für den Bau neuer Kernanlagen.

Es wird erwartet, dass der asiatisch-pazifische Raum im Zeitraum 2023–2031 mit einer jährlichen Wachstumsrate von 4,03 % das schnellste Wachstum verzeichnen wird. Der rasch wachsende Energiebedarf, der durch Bevölkerungswachstum, Urbanisierung und Industrialisierung angetrieben wird, treibt vor allem die regionale Marktexpansion voran. Länder wie China und Indien mit aufstrebenden Volkswirtschaften und steigendem Energiebedarf streben eine Steigerung der Kernenergieerzeugung an, um ihren Strombedarf zu decken und gleichzeitig die Abhängigkeit von fossilen Brennstoffen zu verringern.

Darüber hinaus bietet der asiatisch-pazifische Raum Möglichkeiten für den Ausbau der Kernenergie durch innovative Technologien und Einsatzstrategien. Kleine modulare Reaktoren erfreuen sich aufgrund ihres Potenzials für geringere Vorlaufkosten, ihrer modularen Bauweise und ihrer Eignung für kleinere Netze oder abgelegene Gebiete zunehmender Beliebtheit. Länder wie Südkorea und Japan investieren aktiv in die Entwicklung und den Einsatz von SMR, um ihren Energiemix zu diversifizieren und die Energiesicherheit zu verbessern.

Darüber hinaus bieten Partnerschaften und Kooperationen zwischen wichtigen Akteuren in der Region Möglichkeiten für Technologietransfer, Wissensaustausch und Kapazitätsaufbau im Nuklearsektor. Beispielsweise erleichtern internationale Kooperationsinitiativen wie das Programm für technische Zusammenarbeit der Internationalen Atomenergie-Organisation (IAEA) die Zusammenarbeit zwischen Ländern im asiatisch-pazifischen Raum und fördern Fortschritte in der Nukleartechnologie und der Infrastrukturentwicklung.

Wettbewerbslandschaft

Der globale Marktbericht für Kernenergie wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen. Unternehmen setzen wirkungsvolle strategische Initiativen um, wie z. B. den Ausbau von Dienstleistungen, Investitionen in Forschung und Entwicklung (F&E), die Einrichtung neuer Servicebereitstellungszentren und die Optimierung ihrer Servicebereitstellungsprozesse, die wahrscheinlich neue Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen im Kernenergiemarkt

November 2023 (Übernahme):Cameco erwarb Westinghouse in einer strategischen Zusammenarbeit mit Brookfield Asset Management. An der Übernahme waren auch Brookfield Renewable Partners und institutionelle Partner beteiligt. Nach der Übernahme hält Cameco nun 49 % der Anteile an Westinghouse, während Brookfield die restlichen 51 % besitzt. Westinghouse gilt als eines der größten Nukleardienstleistungsunternehmen weltweit.

März 2023 (Übernahme):Vistara, ein in Texas ansässiges Einzelhandelsunternehmen für Strom und Stromerzeugung, stimmte der Übernahme von Energy Harbor zu, einem in Ohio ansässigen Unternehmen, das sich auf Kernenergie und Einzelhandelsenergiedienstleistungen spezialisiert hat, im Rahmen einer Vereinbarung über 3,43 Milliarden US-Dollar. Dieser Schritt ermöglicht es Vistra, seine Präsenz im Kernenergiesektor auszubauen und bundesstaatliche Steueranreize zu nutzen, um die Übernahme zu erleichtern.

Der globale Kernenergiemarkt ist unterteilt in:

Nach Typ

Kernspaltung

Kernfusion

Nuklearer Zerfall

Auf Antrag

Stromerzeugung

Industrielle Prozesswärme

Forschung und Entwicklung

Entsalzung

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Restliches Europa

Asien-Pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest Lateinamerikas

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den Weltmarkt im Prognosezeitraum?

Wie groß ist die Kernenergiebranche im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die wichtigsten Akteure im Bereich der Kernenergie?

Welche Region ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Kernenergiemarkt?

Welches Segment wird im Jahr 2031 den maximalen Anteil am Kernenergiemarkt halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.