Marktgröße, Anteil, Wachstum und Industrieanalyse der Nuklearabnahme nach Reaktortyp (Druckwasserreaktor, kochendem Wasserreaktor, gasgekühltem Reaktor und anderen), nach Kapazität (unter 100 mW, 100 MW -1000 MW und über 1000 MW) und regionale Analyse, Analyse, Analyse,,, Analyse, Analyse,,,,, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: Juni 2024 | Autor: Antriksh P. | Zuletzt aktualisiert: Februar 2026

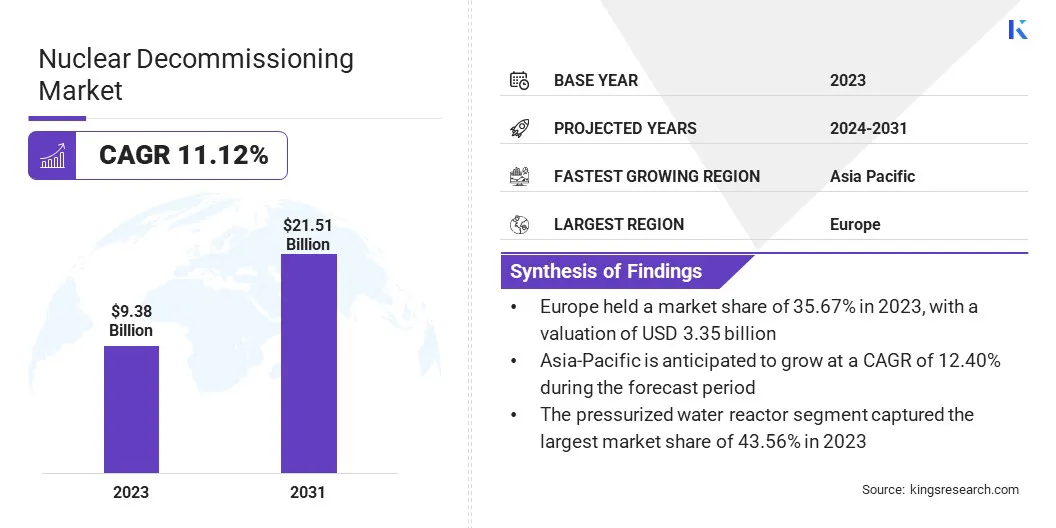

Die globale Marktgröße für die Nuclear Decommissioning wurde im Jahr 2023 bei 9,38 Mrd. USD verzeichnet, was im Jahr 2024 auf einen Wert von 10,28 Mrd. USD geschätzt wird und bis 2031 voraussichtlich 21,51 Mrd. USD erreichen soll. Bis 2031 wachsen. Wachstum von 11,12% von 2024 bis 2031. In der Umgebung des Umfangs. LLC, AECOM, Studsvik AB, Bechtel Corporation, Nuvia, Manafort Brothers Incorporated, BWX Technologies. Inc., EDF Energy und andere.

Die weit verbreitete Einführung digitaler Twin -Technologien auf dem Markt für Nuclear Decommissioning ist die in der Planung und Umsetzung dieser Projekte verwendeten Methoden erheblich umformieren. Digitale Zwillinge sind virtuelle Repliken von physischen Vermögenswerten, Prozessen oder Systemen, die Echtzeitsimulation, Überwachung und Optimierung ermöglichen.

In der nuklearen Stilllegung,Digitale Zwillinge ermöglichen die Erstellung präziser 3D -Modelle von nuklearen Einrichtungen, einschließlich aller Infrastruktur und radioaktiven Materialien. Diese Technologie erleichtert detaillierte Planungs- und Szenarioanalyse und hilft den Ingenieuren und Projektmanagern dabei, potenzielle Herausforderungen zu visualisieren und zu bewältigen, bevor sie auftreten.

Die Fähigkeit zur Simulation verschiedener Stilllittungsschritte stellt sicher, dass Sicherheitsprotokolle streng getestet und optimiert werden, wodurch die Risiken sowohl für die Arbeitnehmer als auch für die Umwelt reduziert werden. Darüber hinaus bieten digitale Zwillinge eine Plattform für die kontinuierliche Überwachung, die Echtzeitanpassungen ermöglichen und sicherstellen, dass der Stilllegungsprozess auf dem richtigen Weg und im Budget bleibt.

Die Integration der digitalen Zwillingsentechnologie wird durch den dringenden Bedarf an verstärkter Sicherheit, Effizienz und Kosteneffizienz bei Stilllegungsprojekten weiter gestärkt und auf strenge regulatorische Anforderungen und die komplexe Natur des Abbaues des alternden nuklearen Infrastrukturen reagiert.

Die Nuklearstillmittel bezieht sich auf den Prozess des sicheren Schließens und Abbaues von Kernkraftwerken und anderen Kerneinrichtungen, wenn sie das Ende ihrer betrieblichen Lebensdauer erreicht oder veraltet werden. Dieser Prozess beinhaltet mehrere kritische Schritte:wie Dekontamination, Demontage, Abfallwirtschaft und Standortsanierung. Es stellt sicher, dass alle radioaktiven Materialien sicher entfernt und entsorgt werden und dass der Standort für andere Verwendungszwecke in einen Zustand zurückgeführt wird.

Kernreaktoren, die die Kernkomponenten dieser Einrichtungen sind, sind in verschiedenen Typen wie Druckwasserreaktoren (PWR), kochenden Wasserreaktoren (BWRs) und gasgekühlten Reaktoren (GCRs) erhältlich, die jeweils unterschiedliche strukturelle und operative Eigenschaften haben, die sich auf den stillgelegten Ansatz auswirken.Die Kapazität dieser Reaktoren, die typischerweise in Megawatt (MW) gemessen wird, erstreckt sich erheblich und beeinflusst dadurch die Skala und Komplexität der Stilllegung.

LArge -Reaktoren, die häufig 1.000 MW überschreiten, stellen erhebliche Herausforderungen im Hinblick auf das Volumen der radioaktiven Materialien und das Ausmaß der erforderlichen strukturellen Demontage auf. Der umfassende Stilllegungsprozess ist entscheidend für die Minderung von Umwelt- und Gesundheitsrisiken, die mit der restlichen Radioaktivität im Zusammenhang mit der Wiederverwendung oder sicheren Verlassenheit früherer Kernorte im Zusammenhang mit der Restfunkkunst im Zusammenhang stehen.

Überprüfung des Analysten

Der globale Markt für nukleare Stilllegung ist bereit, ein signifikantes Wachstum zu verzeichnen, das hauptsächlich durch eine alternde Flotte von Kernreaktoren und strengen Umweltvorschriften angeheizt wird. Da sich die nuklearen Einrichtungen weltweit am Ende ihres betrieblichen Lebens nähern, wird die Nachfrage nach umfassenden Stilllegung von Diensten erheblich steigen.

Die wichtigsten Akteure in diesem Markt konzentrieren sich auf mehrere strategische Imperative, um Wachstumschancen zu nutzen und die Herausforderungen zu mildern. Diese Unternehmen investieren stark in technologische Innovationen wie fortschrittliche Robotik, KI und digitale Twin-Technologie, um die Sicherheit, Effizienz und Kosteneffizienz bei der Stilllegungsprozesse zu verbessern.

Durch die Nutzung dieser Technologien rationalisieren Unternehmen den Betrieb, verringern die Exposition des Menschen gegenüber gefährlichen Umgebungen und verbessern die Projektgenauigkeit. Darüber hinaus ermöglichen die Standardisierung und Modularisierung der Stilllegung von Aufgaben vorhersehbare Ergebnisse und Kostensenkungen. Diese Strategie erleichtert die Skalierbarkeit weiter und ermöglicht es Unternehmen, mehrere Projekte zu bewältigen und gleichzeitig konsistente Qualitäts- und Sicherheitsstandards aufrechtzuerhalten. Durch die Konzentration auf diese strategischen Imperative sind prominente Akteure gut positioniert, um auf dem aufstrebenden Markt für nukleare Stilllegung zu führen und zu innovieren.

Marktwachstumsfaktoren für nukleare Stilllegung

Die weltweite Nachfrage nach Nuklearversorgungsdiensten wird durch die alternde Flotte von Kernreaktoren erheblich gesteigert, wobei sich zahlreiche Reaktoren näherten oder ihre beabsichtigten Betriebsdauer bereits übertroffen haben.

Die meisten Kernreaktoren wurden Mitte bis Ende des 20. Jahrhunderts, insbesondere in den 1970er und 1980er Jahren, gebaut und nähern sich dem Ende ihrer geplanten Betriebszeiträume von 40 bis 50 Jahren. Mit zunehmendem Alter dieser Reaktoren sind sie mit zunehmendem Risiko von strukturellen Ausfällen, Sicherheitsproblemen und Ineffizienzen ausgesetzt.

Die Notwendigkeit, hohe Sicherheitsstandards aufrechtzuerhalten und strenge regulatorische Anforderungen zu erfüllen, unterstreicht die Dringlichkeit, diese alternden Einrichtungen abzustimmen. Darüber hinaus überwiegen die Betriebskosten, die mit der Aufrechterhaltung und Aufrüstung älterer Reaktoren verbunden sind, häufig die Vorteile, wodurch die Stilllegung zu einer wirtschaftlicheren Option wird. Dieser Trend zeigt sich insbesondere in Regionen wie Europa und Nordamerika, in denen viele Reaktoren zunehmend für die Stilllegung geplant sind.

Darüber hinaus veranlasst die öffentliche Besorgnis über die potenziellen Gefahren veraltete nukleare Einrichtungen Regierungen und Unternehmen, die Stilllegung zu priorisieren. Der wachsende Fokus auf den Übergang zuerneuerbare EnergieQuellen stimmen weiter mit der Stilllegung alter Kernkraftwerke überein und erleichtern dadurch die Verschiebung zu einer nachhaltigeren und sichereren Energielandschaft.

Die Verwaltung und Entsorgung von radioaktiven Abfällen stellt die Entwicklung des nuklearen Stilllegungsprozesses vor allem aufgrund der gefährlichen Natur der beteiligten Materialien vor, vor allem auf die Entwicklung des nuklearen Stilllegungsprozesses.

Radioaktive Abfälle umfassen verschiedene Formen kontaminierter Materialien, wie verbrauchtes Kernbrennstoff, Reaktorkomponenten sowie kontaminiertes Boden und Wasser, die alle erhebliche Gesundheits- und Umweltrisiken darstellen. Die primäre Herausforderung besteht darin, die sichere Eindämmung, den Transport und die langfristige Lagerung dieser Materialien zu gewährleisten, um die Exposition und Kontamination von Strahlen zu verhindern.

Hochrangiger radioaktiver Abfall, der über Tausende von Jahren weiterhin gefährlich ist, erfordert sichere, geologisch stabile Speicherlösungen, die Naturkatastrophen, menschlichen Einmischungen und anderen potenziellen Risiken über längere Zeiträume standhalten.

Darüber hinaus erfordern der Prozess der Konditionierung und Verpackungsabfälle für die Entsorgung die Einhaltung strenger Sicherheits- und Regulierungsstandards, wodurch sich die Entsorgung kompliziertAbfallbewirtschaftungBemühungen. Die begrenzte Verfügbarkeit geeigneter Entsorgungsstandorte in Verbindung mit öffentlicher Opposition gegen die Speicherung radioaktiver Materialien verschärft die Herausforderung.

Markttrends der Nuklearstilllegung

Der Fortschritt von Robotik und Automatisierung verändert die nukleare Stilllegung von Landschaft erheblich, was zu einer verbesserten Sicherheit, Effizienz und Präzision bei der Stilllegung von Aktivitäten führt. Roboter, die mit fortschrittlichen Funktionen, KI und maschinellem Lernen ausgestattet sind, werden zunehmend eingesetzt, um komplexe Aufgaben in gefährlichen Umgebungen auszuführen.

Diese Integration verringert den Bedarf an menschlichem Intervention und minimiert damit das Risiko einer Strahlenexposition. Diese Robotersysteme navigieren eingesperrte und kontaminierte Räume, zerlegen Strukturen und verarbeiten radioaktive Materialien mit einer Präzision und Konsistenz, die menschliche Fähigkeiten übertrifft.

Darüber hinaus optimieren Automatisierungstechnologien verschiedene Aspekte des Stilllegungsprozesses, von Planung und Simulation bis hin zu Echtzeitüberwachung und Datenanalyse. Automatisierte Systeme überwachen kontinuierlich Strahlungsniveaus, strukturelle Integrität und andere kritische Parameter, wodurch proaktive Entscheidungsfindung und zeitnahe Interventionen ermöglicht werden.

Die Integration dieser Technologien wird durch die dringende Notwendigkeit unterstützt, die betriebliche Sicherheit zu verbessern, die Projektzeitpläne zu reduzieren und die mit manuellen Arbeits- und Sicherheitsmaßnahmen verbundenen Kosten zu senken.

Segmentierungsanalyse

Der globale Markt wird basierend auf Reaktortyp, Kapazität und Geographie segmentiert.

Nach Reaktortyp

Basierend auf dem Reaktortyp ist der Markt in Druckwasserreaktor, kochendem Wasserreaktor, gasgekühltem Reaktor und anderen unterteilt. Das unter Druck stehende Wasserreaktorsegment erfasste den größten Marktanteil von 43,56% im Jahr 2023 den größten Marktanteil von 43,56%, was hauptsächlich auf seine weit verbreitete Einführung und umfassende Präsenz in der globalen Kernkraftindustrie zurückzuführen ist.

Druckwasserreaktoren (PWRs) sind die am häufigsten verwendeten Kernreaktoren, die fast zwei Drittel aller weltweit operativen Kernkraftwerke ausmachen. Dieser umfangreiche Einsatz schafft eine erhebliche Nachfrage nach Stilllegung von Diensten, da viele dieser Reaktoren das Ende ihres betrieblichen Lebens erreichen.

Die ausgereifte Technologie und die historische Präferenz für PWRs in zahlreichen Ländern, insbesondere in den USA, Frankreich und Russland, tragen zum großen Volumen der Reaktoren bei, die in die Stilllegungsphase eintreten.

Darüber hinaus ermöglichen die gut dokumentierte Betriebsgeschichte und die etablierten regulatorischen Rahmenbedingungen für PWRs vorhersehbare und standardisierte Stilllegungsprozesse. Die Erweiterung des Segments wird durch die umfangreiche Infrastruktur und das Fachwissen für die Verwaltung von PWR -Stilllegungsprojekten weiter vorangegeben, um eine effiziente Skalierung und Ausführung zu ermöglichen. Darüber hinaus beinhaltet die Stilllegung von PWRs häufig komplexe und hochwertige Verträge.

Durch Kapazität

Basierend auf der Kapazität wird der nukleare Stilllegung Markt in unter 100 MW, 100 MW - 1000 MW und über 1000 MW eingeteilt. Das über 1000 MW-Segment ist bereit, im Prognosezeitraum eine erstaunliche CAGR von 12,11% aufzuzeichnen, hauptsächlich aufgrund der zunehmenden Stilllegung von großflächigen Kernkraftwerken, die seit mehreren Jahrzehnten in Betrieb sind.

Diese Reaktoren mit hoher Kapazität, die während des Höhepunkts von gebaut wurdenKernenergieDie Erweiterung in den 1970er und 1980er Jahren erreicht das Ende ihrer geplanten Betriebsdauer und ist für die Stilllegung geplant. Die schiere Größe und Komplexität der Stilllegung dieser großen Reaktoren erfordern erhebliche Investitionen und fortschrittliche technologische Lösungen, was zum Wachstum dieses Segments beiträgt.

Darüber hinaus wird die regulatorische Landschaft immer strenger und erfordert eine sorgfältige Planung und Durchführung von Stilllittungsaktivitäten, um die Einhaltung der Sicherheits- und Umweltstandards sicherzustellen.

Die hohen Kosten, die mit der Stilllegung großer Reaktoren verbunden sind, einschließlich der Verwaltung und Entsorgung erheblicher Mengen an radioaktivem Abfall, fördern das segmentale Wachstum weiter. Darüber hinaus fördern das Fachwissen und die spezialisierten Geräte, die für die Demontage und den sicheren Umgang mit den Komponenten dieser großen Reaktoren erforderlich sind, Innovationen und Fortschritte bei der Stilllegungstechnologien.

Regionale Analyse des Marktes für nukleare Stilllegung

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, asiatisch -pazifisch, Bedeutung und Lateinamerika eingeteilt.

Der Marktanteil von North America Nuclear Stillutioning lag im globalen Markt im globalen Markt rund 35,67% mit einer Bewertung von 3,35 Milliarden USD. Diese dominante Marktposition wird weitgehend durch die umfangreiche Anzahl alternder Kernreaktoren in den USA und Kanada angeregt, die das Ende ihrer betrieblichen Lebensdauer erreichen.

Das strenge regulatorische Umfeld in Nordamerika, kombiniert mit einem starken Engagement für die Umwelt- und öffentliche Sicherheit, hat den Stilllittungsprozess beschleunigt.

Darüber hinaus erleichtert das Vorhandensein größerer Stilllegung von Dienstleistungsanbietern und fortschrittlicher technologischer Infrastruktur in der Region effiziente und wirksame Stilllegung von Operationen.

Die erheblichen finanziellen Ressourcen, die sowohl von staatlichen Stellen als auch von den Stakeholdern des privaten Sektors für die Stilllegung von Projekten zugewiesen wurden, unterstreichen das Engagement der Region zur Aufrechterhaltung hoher Sicherheitsstandards und der mildernden Umweltrisiken. Darüber hinaus tragen die Erfahrungen Nordamerikas und etablierter Protokolle in der Behandlung komplexer Stilllegungsprojekte dazu bei, die führende Marktposition zu festigen.

Der asiatisch-pazifische Raum wird voraussichtlich in den kommenden Jahren auf dem höchsten CAGR von 12,40% wachsen. Dieses schnelle Wachstum wird hauptsächlich auf die zunehmende Zahl von Kernreaktoren in Ländern wie Japan, Südkorea, China und Indien zurückzuführen, von denen viele das Ende ihrer betrieblichen Lebensdauer nähern. Japan spielt eine entscheidende Rolle bei diesem Wachstum aufgrund seiner nach der Nuklearkatastrophe von Fukushima Daiichi initiierten umfangreichen Stilllegungsprojekte.

Da die Länder in der Region ihre Kernenergiepolitik vorantreiben, liegt außerdem ein wesentlicher Schwerpunkt auf der Festlegung robuster Stilllegung von Rahmenbedingungen, um sichere und effiziente Stilllegungspraktiken sicherzustellen.

Der wachsende Fokus der Region auf die Einführung fortschrittlicher Technologien und die Entwicklung spezialisierter Fachwissen, um die einzigartigen Herausforderungen bei der Stilllegung verschiedener Reaktortypen zu bewältigen, ist das Wachstum des Inlandsmarktes. Darüber hinaus unterstützen günstige staatliche Initiativen und erhebliche Investitionen in die Stilllegungsinfrastruktur die Marktexpansion des asiatisch-pazifischen Marktes.

Wettbewerbslandschaft

Der Marktbericht für Nuclear Decommissioning wird wertvolle Einblicke mit Schwerpunkt auf die fragmentierte Natur der Branche liefern. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Die Hersteller nehmen eine Reihe von strategischen Initiativen ein, einschließlich Investitionen in F & E -Aktivitäten, die Einrichtung neuer Produktionsstätten und die Optimierung der Lieferkette, um ihren Markt zu stärken.

Liste der wichtigsten Unternehmen auf dem Markt für Nuklearversorgungen

Dezember 2023 (Investition):Orano schloss die Segmentierung, Verpackung und Entfernung des 35-Fuß-Kernreaktorschiffs und seiner internen Komponenten in weniger als zwei Jahren ab. Diese Leistung markierte einen erheblichen Meilenstein im CR3-beschleunigten Stilllegungsprojekt mit Northstar, der sicher und ohne Unfälle für verlorene Zeit durchgeführt wurde.

Der globale Markt für nukleare Stilllegung ist segmentiert als:

Nach Reaktortyp

Druckwasserreaktor

Kochender Wasserreaktor

Gasgekühlter Reaktor

Andere

Durch Kapazität

Unter 100 MW

100 MW - 1000 MW

Über 1000 MW

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Rest Europas

Asiatisch-pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest des Lateinamerikas

Häufig gestellte Fragen

Was wird der gesamte CAGR erwartet, der im Prognosezeitraum für den Nuclear Still Inbiduting -Markt verzeichnet wird?

Wie groß ist die nukleare Stilllegungsindustrie im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die wichtigsten Marktteilnehmer auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem nuklearen Stilllegung im prognostizierten Zeitraum?

Welches Segment hält 2031 den maximalen Anteil am nuklearen Stilllittungsmarkt?

Autor

Antriksh ist ein erfahrener Analyst, der sich auf domänenübergreifende Forschung in verschiedenen Branchen spezialisiert hat. Mit fundierten Kenntnissen in der Datenanalyse und statistischen Interpretation liefert er aufschlussreiche Marktberichte, die als Leitfaden für die strategische Entscheidungsfindung dienen. Antriksh zeichnet sich durch Primärforschung aus, wobei der Schwerpunkt auf der Identifizierung von Trends und dem Verständnis des Verbraucherverhaltens liegt.

Er ist in dynamischen Umgebungen mit hohem Druck erfolgreich und kombiniert analytisches Fachwissen mit der Verpflichtung, wirkungsvolle Ergebnisse zu liefern. Über seine beruflichen Aktivitäten hinaus weckt Antrikshs Leidenschaft für das Reisen seine Neugier, erweitert seine Perspektiven und bereichert seine Fähigkeit, einzigartige Erkenntnisse zu gewinnen, die seine Forschungskapazitäten verbessern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.