Marktgröße für Netzwerkinfrastruktur, Anteil, Wachstum und Branche, nach Typ (Personal Area Network (PAN), lokales Area Network (LAN), Metropolitan Area Network (MAN) und andere), nach Komponenten, nach Einsatz, nach Organisationsgröße sowie nach Endbenutzer und regionaler Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: September 2024 | Autor: Antriksh P. | Zuletzt aktualisiert: Februar 2026

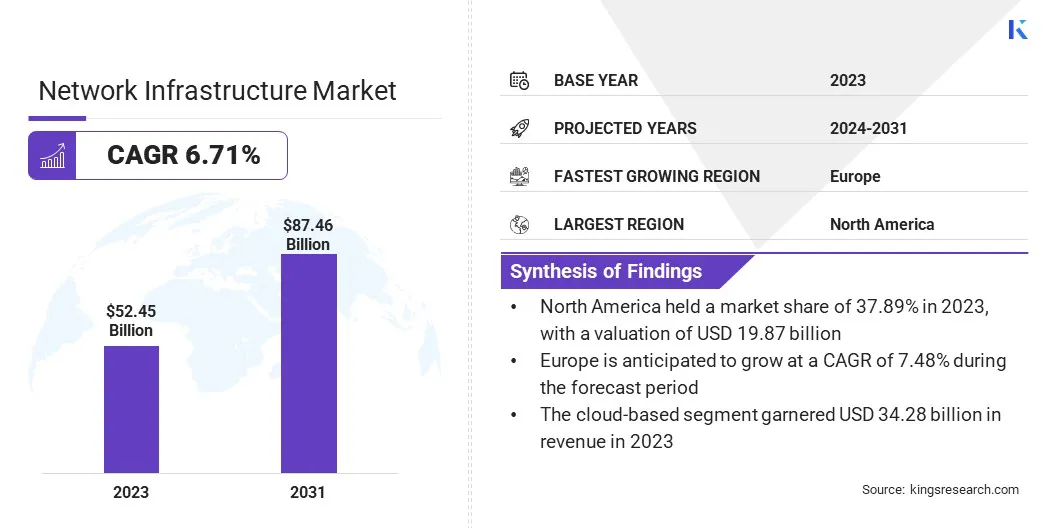

Der globale Marktgröße für Netzwerkinfrastrukturen wurde im Jahr 2023 mit 52,45 Milliarden USD bewertet und wird voraussichtlich im Voraussagen von 55,51 Mrd. USD im Jahr 2024 auf 87,46 Mrd. USD bis 2031 wachsen, was im Prognosezeitraum einen CAGR von 6,71% aufwies. Der schnelle Anstieg des Datenverbrauchs und der Fortschritte bei Netzwerktechnologien erweitern das Marktwachstum.

Im Arbeitsumfang umfasst der Bericht Lösungen, die von Unternehmen wie ALE International, Telefonaktiebolaget LM Ericsson, Arista Networks, Inc., Broadcom, Cisco Systems, Inc., Hewlett Packard Enterprise Development LP, Huawei Technologies Co., Ltd.

Die Nachfrage nach Edge Computing wächst rasant, da Unternehmen versuchen, Daten näher an der Quelle zu verarbeiten, die Latenz zu verringern und die Entscheidungsfindung in Echtzeit zu verbessern. Das Edge Computing ermöglicht eine dezentrale Verarbeitung, wobei Daten analysiert und in der Nähe seines Ursprungs analysiert werden, anstatt an zentralisierte Cloud -Rechenzentren gesendet zu werden.

Dies ist besonders vorteilhaft für Branchen wie autonome Fahrzeuge, Gesundheitswesen und Fertigung, in denen die unmittelbaren Reaktionszeiten von entscheidender Bedeutung sind. Die Verbreitung von IoT -Geräten (Internet of Things), die große Datenmengen generieren, unterstreicht die Notwendigkeit von Edge Computing, um die Datenübertragungskosten und die Netzwerküberlastung zu minimieren.

Die Entwicklung von 5G-Netzwerken steigert die Einführung von Edge Computing weiter, da die Kommunikation mit hoher Geschwindigkeit und niedriger Latenz eine schnellere und effizientere Datenverarbeitung am Rande ermöglicht.

Zum Beispiel haben die Regierung von Ghana, Ascend Digital, K-Net, Radisys, Nokia, Tech Mahindra in Ghana und Telecel Ghana im Mai 2024 zusammengearbeitet, um infraco (NGIC) der nächsten Generation zu bilden, um erschwingliche 5G-Dienste in ganz Ghana zu erbringen. NGIC hat eine 5G -Lizenz erhalten und plant, innerhalb von sechs Monaten zu starten.

Dies bietet Unternehmen eine bedeutende Chance für Unternehmen, in die Edge -Infrastruktur zu investieren und neue Wege für Wachstum und Differenzierung in einer Wettbewerbslandschaft zu bieten. Wenn Unternehmen Geschwindigkeit und Effizienz priorisieren, wird erwartet, dass Edge Computing zu einem Schlüsselkomponenten der modernen Netzwerkinfrastruktur wird.

Die Netzwerkinfrastruktur bezieht sich auf die Hardware- und Software -Ressourcen, die die Netzwerkkonnektivität, -Kommunikation und -Operationen in einer Organisation ermöglichen. Es bildet das Rückgrat eines digitalen Ökosystems, indem es die Übertragung von Daten über verschiedene Geräte, Systeme und Standorte hinweg unterstützt.

Zu den Schlüsselkomponenten der Netzwerkinfrastruktur gehören Router, Switches, Server, drahtlose Zugriffspunkte und Verkabelungssysteme, die zusammen einen nahtlosen Datenaustausch sicherstellen. Die Netzwerkinfrastruktur kann über verschiedene Typen eingesetzt werden, einschließlich Kabel (Glasfaser, Kupfer) und drahtloser Netzwerke (Wi-Fi, 5G).

Die Bereitstellungsmodelle variieren je nach organisatorischen Anforderungen von traditionellen On-Premise-Setups bis hin zu Cloud-basierten und hybriden Lösungen. Zu den Endnutzern der Netzwerkinfrastruktur gehören einzelne Verbraucher, die Wohnnetzwerke sowie Unternehmen, Regierungsbehörden und Telekommunikationsunternehmen, die zuverlässige und sichere Konnektivität benötigen, benötigen.

Angesichts des Anstiegs von Technologien wie IoT-, 5G- und Cloud -Computing sind robuste und skalierbare Netzwerkinfrastrukturen für Unternehmen wesentlich wettbewerbsfähig.

Überprüfung des Analysten

Die aktuelle Landschaft des Marktes für Netzwerkinfrastrukturen wird von strategischen Veränderungen und sich weiterentwickelnden Prioritäten unter den wichtigsten Akteuren geprägt, die durch schnelle technologische Fortschritte und steigende Datenanforderungen navigieren.

Unternehmen konzentrieren sich darauf, ihre Produktportfolios auf Netzwerklösungen der nächsten Generation wie 5G-fähige Geräte, softwaredefinierte Netzwerke (SDN) und Edge Computing-Lösungen zu erweitern, um neue Marktchancen zu erfassen.

Zum Beispiel führte Tata Communications im Mai 2024 Cudlyte ein, eine automatisierte Edge Computing-Plattform, die für zukünftige Unternehmen entwickelt wurde. Durch die Nutzung von 5G- und IoT-Antriebshyperkonnektivität ermöglicht CudlyTe Echtzeit-Datenverarbeitung und Anwendungen mit geringem Latenz. Die vielseitige, cloud-agnostische Architektur unterstützt globale Unternehmen.

Darüber hinaus investieren zahlreiche Unternehmen stark in Forschung und Entwicklung (F & E) in die Innovation im NetzwerkVirtualisierungund Automatisierungstechnologien, die dazu beitragen, die Betriebskosten zu senken und die Beweglichkeit zu erhöhen.

Partnerschaften und Akquisitionen sind zu gemeinsamen Strategien geworden, bei denen Unternehmen ihre Marktpositionen durch die Zusammenarbeit mit Cloud -Anbietern, Hardwareherstellern und Telekommunikationsbetreibern stärken möchten.Die derzeitige Wachstumstrajektorie wird durch staatlich unterstützte Initiativen für die digitale Transformation und die Modernisierung der Infrastruktur weiter unterstützt.

Um ihren Wettbewerbsvorteil aufrechtzuerhalten, müssen diese Unternehmen jedoch Skalierbarkeit, Sicherheit und Integration priorisieren, da aufkommende Technologien einen nahtlosen Übergang und zukunftssichere Infrastruktur erfordern. Die Aufrechterhaltung eines Gleichgewichts zwischen Innovation und Kostenmanagement bleibt für ein anhaltendes Wachstum unbedingt erforderlich.

Wachstumsfaktoren für Netzwerkinfrastrukturmarkt

Fortschritte bei Netzwerktechnologien spielen eine entscheidende Rolle bei der Gestaltung der Landschaft von Kommunikation und Datenübertragung. Innovationen wie Software-definierte Netzwerke (SDN), Netzwerkfunktionen Virtualization (NFV) und Cloud-basierte Netzwerke verändern das Netzwerkmanagement und die Skalierbarkeit für Unternehmen.

SDN ermöglicht eine zentralere Steuerung, die dynamische Anpassungen und eine optimierte Ressourcenallokation ermöglicht, während NFV die Abhängigkeit von herkömmlicher Hardware verringert, indem die Netzwerkfunktionen virtuell verwaltet werden können.

Diese Fortschritte verbessern die Flexibilität, Geschwindigkeit und Kosteneffizienz, die für den Umgang mit dem ständig wachsenden Datenverkehr von entscheidender Bedeutung sindDigitale TransformationInitiativen.

Darüber hinaus verbessert die Fortschritte bei Faseroptik, Wi-Fi 6 und 5G die Netzwerkleistung, indem sie schnellere Datenübertragungsgeschwindigkeiten und niedrigere Latenz anbieten, was für die Unterstützung von IoT, Echtzeitanalytik und hochauflösendes Streaming von entscheidender Bedeutung ist.

Da Unternehmen zunehmend auf Cloud- und Edge Computing angewiesen sind, sind diese technologischen Verbesserungen für Netzwerkinfrastrukturen von entscheidender Bedeutung, um zukünftige Workloads zu bewältigen. Dies bietet einen Wettbewerbsvorteil für Unternehmen, die früh in Networking-Lösungen der nächsten Generation investieren.

Die hohen Kosten, die mit der Verbesserung und Aufrechterhaltung von Netzwerkinfrastrukturen verbunden sind, stellen für viele Organisationen eine bedeutende Herausforderung dar, insbesondere wenn die technologischen Anforderungen steigen. Das Upgrade auf neuere Technologien wie 5G, Edge Computing und SDN erfordert erhebliche Kapitalinvestitionen in Hardware, Software und Fachwissen.

Darüber hinaus beinhaltet die Wartung dieser Systeme laufende Ausgaben für Reparaturen, Aktualisierungen und qualifiziertes Personal, um die Komplexität moderner Netzwerke zu verwalten. Für kleine und mittelgroße Unternehmen können diese Kosten unerschwinglich sein, was ihre Fähigkeit behindert, mit größeren Unternehmen mit größeren Ressourcen zu konkurrieren. Legacy -Systeme verschärfen das Problem, da die Integration neuer Technologien in die veraltete Infrastruktur technische und finanzielle Herausforderungen darstellt.

Um diese Herausforderung zu mildern, können Unternehmen phasenweise Upgrades implementieren und in Phasen modernisierenAnwesendund zuerst kritische Bereiche priorisieren. Durch die Nutzung von Cloud-basierten Lösungen können die Voraussetzungen der Kapitalausgaben weiter reduzieren, da diese Modelle in der Regel auf Abonnementbasis betrieben werden und die Kosten im Laufe der Zeit ausbreiten.

Das Outsourcing-Netzwerkmanagement an Managed Service Providers (MSPs) ist eine weitere kostengünstige Lösung, die es Unternehmen ermöglicht, sich auf den Kernvorgang zu konzentrieren und gleichzeitig die Netzwerk-Effizienz beizubehalten.

Markttrends für Netzwerkinfrastrukturen

Der Anstieg der 5G -Netzwerkbereitstellungen ist ein wichtiger Trend, der den globalen Markt für Netzwerkinfrastrukturen verändert. Die 5G-Technologie bietet im Vergleich zu den Vorgängern erhöhte Geschwindigkeiten, geringere Latenz und höhere Datenkapazität, was für die Weiterentwicklung autonomer Fahrzeuge, intelligenter Städte und Echtzeit-IoT-Anwendungen von entscheidender Bedeutung ist.

Telekommunikationsbetreiber auf der ganzen Welt investieren stark in die 5G -Infrastruktur, um die wachsende Nachfrage der Verbraucher und des Unternehmens nach einer schnelleren und zuverlässigeren Konnektivität zu befriedigen.

Zum Beispiel kündigten Ericsson und USCellular im August 2024 ein Infrastruktur-Upgrade mit dem Router 6000-Portfolio von Ericsson und dem neuen Router 6671 an. Diese Initiative zielt darauf ab, die 5G-Transportinfrastruktur zu verbessern und einen hohen Zugang zu ländlichen Gebieten in Amerika zu erweitern. Diese Zusammenarbeit unterstützt eine effiziente Bereitstellung von Mid-Band-Spektrum-Bereitstellungen für ihre laufenden Initiativen 2023 Radio Access Network (RUR).

Diese Verschiebung fördert die Innovation in Netzwerkhardware weiter, wobei Unternehmen 5G-fähige Router, Switches und Antennen entwickeln, um den neuen Standard zu unterstützen.

Es wird erwartet, dass der Einsatz von 5G die digitale Transformation über mehrere Sektoren hinweg, einschließlich Gesundheitsversorgung, Fertigung und Logistik, annimmt, indem Technologien wie Augmented Reality (AR), Virtual Reality (VR) und Maschinen-zu-Maschinen-Kommunikation (M2M) aktiviert werden.

Die weit verbreitete 5G -Bereitstellung erfordert jedoch erhebliche Investitionen in die Verbesserung der bestehenden Netzwerkinfrastruktur, insbesondere in ländlichen und unterentwickelten Gebieten mit begrenzter Konnektivität. Der Trend wird voraussichtlich in den nächsten Jahren beschleunigt und das Marktwachstum angehoben.

Segmentierungsanalyse

Der globale Markt wurde basierend auf Typ, Komponente, Bereitstellung, Organisationsgröße, Endbenutzer und Geographie segmentiert.

Nach Typ

Basierend auf dem Typ wurde der Markt in das Personal Area Network (PAN), das lokale Area Network (LAN), das Metropolitan Area Network (MAN) und das Wide Area Network (WAN) unterteilt. Das WAN -Segment (Wide Area Network) hat 2023 den größten Marktanteil von 44,87% von Netzwerkinfrastrukturen erfasst, was hauptsächlich auf seine entscheidende Rolle bei der Verbindung geografisch verteilter Netzwerke und der Kommunikation zwischen Remotebüros, Rechenzentren und Benutzern zurückzuführen ist.

Die wachsende Nachfrage nach globalen Konnektivität zwischen Unternehmen, insbesondere in mehreren Regionen, hat die Einführung von WAN -Lösungen angeheizt. WANs bieten die Infrastruktur für die effiziente Datenübertragung, die Zusammenarbeit und den Zugriff auf Cloud-basierte Ressourcen, die für moderne Geschäftsbetriebe von entscheidender Bedeutung sind.

Mit dem Anstieg von Cloud -Computing, hybriden Arbeitsmodellen und Remote -Zugriffsanforderungen sind Unternehmen zunehmend auf sichere und skalierbare WAN -Lösungen angewiesen, um ununterbrochene Vorgänge sicherzustellen. Technologien wie softwaredefinierte Netzwerke (SDN) haben das segmentale Wachstum weiter verstärkt, indem sie im Vergleich zu herkömmlichen WANs flexibler, kostengünstiger und optimiertere Netzwerkleistung bieten.

Die Notwendigkeit einer verbesserten Sicherheit, Skalierbarkeit und Netzwerk -Effizienz bei der Verwaltung verteilter IT -Umgebungen hat die bevorzugte Wahl für Unternehmen gemacht, was zu seiner Dominanz erheblich beitrug.

Durch Komponente

Basierend auf Komponenten wurde der Markt in Hardware-, Software- und Netzwerkdienste eingeteilt. Das Network Services -Segment wird im Prognosezeitraum auf einer robusten CAGR von 7,90% wachsen, hauptsächlich aufgrund der zunehmenden Nachfrage nach verwalteten und professionellen Dienstleistungen in verschiedenen Branchen.

Da Unternehmen zunehmend digitale Transformation einsetzen, wächst die Komplexität der Netzwerkinfrastruktur und veranlasst Unternehmen, ihre Netzwerke zu verwalten, zu optimieren und zu sichern. Managed Services wie Netzwerküberwachung, Fehlerbehebung und Sicherheit sind im Vergleich zur Aufrechterhaltung interner Teams für ihre Kosteneffizienz bevorzugt.

Darüber hinaus trägt der Anstieg von Cloud-Computing, softwaredefiniertem Netzwerk (SDN) und Edge Computing zur Ausweitung des Segments für Netzwerkdienste bei, da Unternehmen spezielle Dienste benötigen, um diese fortschrittlichen Technologien zu implementieren und zu verwalten.

Darüber hinaus bieten Netzwerkdienste Skalierbarkeit und Flexibilität und ermöglichen es Unternehmen, sich schnell an sich ändernde technologische Umgebungen anzupassen. Die Verschiebung in Richtung Hybrid- und Fernarbeitsmodelle hat die Abhängigkeit von Netzwerkdiensten erhöht, um eine nahtlose Konnektivität und Cybersicherheit zu gewährleisten, wodurch das Wachstum des Segments erweitert wird.

Durch Bereitstellung

Basierend auf der Bereitstellung wurde der Markt in lokale und Cloud-basiert eingeteilt. Das Cloud-basierte Segment leitete den Netzwerkinfrastrukturmarkt im Jahr 2023 und erreichte eine Bewertung von 34,28 Milliarden USD, die durch die schnelle Einführung von Cloud-Computing in verschiedenen Branchen vorgeschrieben wurde.

Während Unternehmen ihre IT-Infrastruktur und -anwendungen in die Cloud verlagern, ist die Nachfrage nach Cloud-basierter Netzwerkinfrastruktur gestiegen und bietet skalierbare, flexiblere und kostengünstigere Lösungen.

Cloud-basierte Infrastrukturen ermöglichen es Unternehmen, Daten effizienter zu verwalten und zu speichern, wodurch die Notwendigkeit teurer lokaler Hardware reduziert und mehr agile Vorgänge ermöglicht werden. Die zunehmende Einführung von Hybrid-Cloud-Modellen, die sowohl öffentliche als auch private Cloud-Umgebungen integrieren, hat die Nachfrage nach Cloud-basierten Netzwerklösungen zur Optimierung von Leistung, Sicherheit und Flexibilität weiter angeheizt.

Darüber hinaus unterstreicht die zunehmende Abhängigkeit von Software-AS-A-Service (SaaS), Infrastructure-AS-a-Service (IaaS) und Plattform-AS-A-Service (PAAS) -Lösungen die Notwendigkeit robuster, cloudbasierter Netzwerke, die in der Lage sind, große, dynamische Arbeitslosen zu unterstützen.

Regionale Analyse der Netzwerkinfrastrukturmarkt

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika eingeteilt.

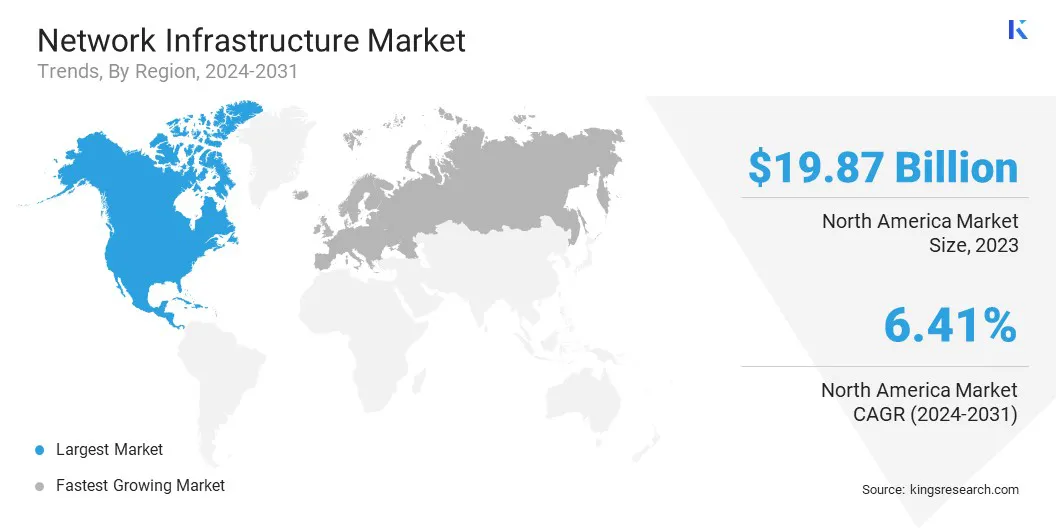

Der Markt für North America Network Infrastructure machte einen erheblichen Anteil von 37,89% aus und wurde im Jahr 2023 auf USD 19,87 Milliarden in Höhe von USD geschätzt. Diese Domanz wird durch die fortschrittliche technologische Landschaft der Region, eine frühzeitige Einführung hochmoderner Netzwerktechnologien wie 5G und die Präsenz der wichtigsten globalen Spieler verstärkt.

Die robuste digitale Infrastruktur hohe Nachfrage nach fortschrittlichen Konnektivitätslösungen hat die Investitionen in die fortschrittliche Netzwerkinfrastruktur erhöht. Die wichtigsten Branchen, einschließlich IT-, Gesundheits- und Finanzdienstleistungen, unterstützen dieses Wachstum durch laufende digitale Transformationsinitiativen und die Einführung von Cloud-Computing, Software-definiertes Netzwerk (SDN) und Edge Computing.

Darüber hinaus haben die staatlichen Initiativen zur Stärkung der Cybersicherheit und zur Förderung der Breitbandkonnektivität in unterversorgten Regionen Infrastrukturinvestitionen gesteigert. Die wachsende Verschiebung zu entfernten und hybriden Arbeitsmodellen hat die Nachfrage nach sicheren und skalierbaren Netzwerklösungen in der gesamten Region weiter vorbereitet.

Mit fortschreitender Digitalisierung wird Nordamerika aufgrund fortlaufender Investitionen in Networking -Technologien und Infrastruktur -Upgrades voraussichtlich seine führende Position beibehalten.

Die Europa -Netzwerkinfrastrukturindustrie ist bereit, in den kommenden Jahren mit der höchsten CAGR von 7,48% zu wachsen. Dieses Wachstum ist weitgehend auf die aggressiven digitalen Transformationsinitiativen der Region zurückzuführen, was zu erhöhten Investitionen in fortschrittliche Netzwerktechnologien führt.

Europäische Regierungen und Unternehmen priorisieren die Entwicklung der Hochgeschwindigkeits-Internetkonnektivität, insbesondere mit der weit verbreiteten Einführung von 5G-Netzwerken auf dem gesamten Kontinent.

Die digitale Strategie der Europäischen Union, die Europa als weltweit führend in der digitalen Innovation positionieren soll, unterstützt dieses Wachstum. Darüber hinaus ist der Fokus der Region auf Smart City -Projekte, IoT -Einführung und die Integration von Edge Computing in den Geschäftsbetrieb weiterhin die Nachfrage nach ausgefeilten Netzwerkinfrastrukturen voran.

Die vielfältige industrielle Basis Europas, zu der Automobil-, Fertigungs-, Gesundheits- und Finanzsektoren gehören, stützt sich zunehmend auf robuste Netzwerkinfrastrukturen, um die Digitalisierungs- und Automatisierungsbemühungen zu unterstützen. Darüber hinaus beeinflusst der Schwerpunkt Europas auf Nachhaltigkeit und grüne Technologien den regionalen Markt, und Unternehmen investieren in energieeffiziente Rechenzentren und umweltfreundliche Networking-Lösungen.

Wettbewerbslandschaft

Der Marktbericht für globale Netzwerkinfrastruktur wird wertvolle Einblicke liefern, wobei der Schwerpunkt auf dem fragmentierten Charakter der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Expansion & Investments sind die wichtigsten strategischen Initiativen, die von Unternehmen in diesem Sektor ergriffen wurden. Die Akteure der Branche investieren ausgiebig in Forschungs- und Entwicklungsaktivitäten, bauen neue Produktionsanlagen und die Optimierung der Lieferkette.

Liste der wichtigsten Unternehmen auf dem Markt für Netzwerkinfrastrukturen

Februar 2024 (Expansion):Fujitsu Network Communications, Inc. gab bekannt, dass die Ubiquität für digitale Infrastrukturinvestoren in Texas das Network Operations Center (NOC) von Fujitsu nutzt. Diese Partnerschaft zielt darauf ab, verwaltete Dienstleistungen zur Unterstützung der Last-Mile-Faser-Breitbandinfrastruktur in vier großen US-Märkten zur Verfügung zu stellen und so die Netzwerkleistung und die operative Effizienz von Ubiquity zu verbessern.

Der globale Markt für Netzwerkinfrastrukturen ist segmentiert als:

Nach Typ

Personal Area Network (PAN)

Lokales Netzwerk (LAN)

Metropolitan Area Network (Mann)

Wide Area Network (WAN)

Durch Komponente

Hardware

Software

Netzwerkdienste

Durch Bereitstellung

Vor Ort

Cloud-basiert

Nach Organisationsgröße

Kleine und mittlere Unternehmen (KMU)

Große Unternehmen

Nach Endbenutzer

IT und Telekommunikation

Bfsi

Gesundheitspflege

Herstellung

Regierung

Andere

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Rest Europas

Asiatisch-pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest des Lateinamerikas

Häufig gestellte Fragen

Was wird der gesamte CAGR voraussichtlich im Prognosezeitraum für den Markt für Netzwerkinfrastrukturen erfasst?

Wie groß ist die Netzwerkinfrastrukturindustrie im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die Hauptakteure auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment hält 2031 den maximalen Marktanteil?

Autor

Antriksh ist ein erfahrener Analyst, der sich auf domänenübergreifende Forschung in verschiedenen Branchen spezialisiert hat. Mit fundierten Kenntnissen in der Datenanalyse und statistischen Interpretation liefert er aufschlussreiche Marktberichte, die als Leitfaden für die strategische Entscheidungsfindung dienen. Antriksh zeichnet sich durch Primärforschung aus, wobei der Schwerpunkt auf der Identifizierung von Trends und dem Verständnis des Verbraucherverhaltens liegt.

Er ist in dynamischen Umgebungen mit hohem Druck erfolgreich und kombiniert analytisches Fachwissen mit der Verpflichtung, wirkungsvolle Ergebnisse zu liefern. Über seine beruflichen Aktivitäten hinaus weckt Antrikshs Leidenschaft für das Reisen seine Neugier, erweitert seine Perspektiven und bereichert seine Fähigkeit, einzigartige Erkenntnisse zu gewinnen, die seine Forschungskapazitäten verbessern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.