Multiple Myeloma Market Size, Share, Growth & Industry Analysis, By Drug Class (Immunomodulatory Drugs, Proteasome Inhibitors, Others), By Therapy Type (Chemotherapy, Targeted Therapy, Immunotherapy, Other Therapies), By Disease Type, By Route of Administration, By Distribution Channel, and Regional Analysis, 2024-2031

Seiten: 250 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt bezieht sich auf die globale Wirtschaftslandschaft, die die Forschung, Entwicklung, Zulassung, Kommerzialisierung, Vertrieb und den Verkauf von Therapien zur Behandlung von multipler Myelom, einer Art Blutkrebs, umfasst. Dieser Markt umfasst Pharmaunternehmen, Biotech -Unternehmen, Gesundheitsdienstleister, Regulierungsbehörden und Zahler.

Es umfasst medikamentöse Therapien, Diagnose, klinische Studien, Preisstrategien, Erstattungsmodelle und Marktzugangsinitiativen. Der Bericht bietet eine gründliche Bewertung der Hauptfaktoren, die den Markt sowie die detaillierte regionale Analyse und die wettbewerbsfähige Landschaft beeinflussen, die die Marktdynamik beeinflusst.

Multiple Myelom -Marktübersicht

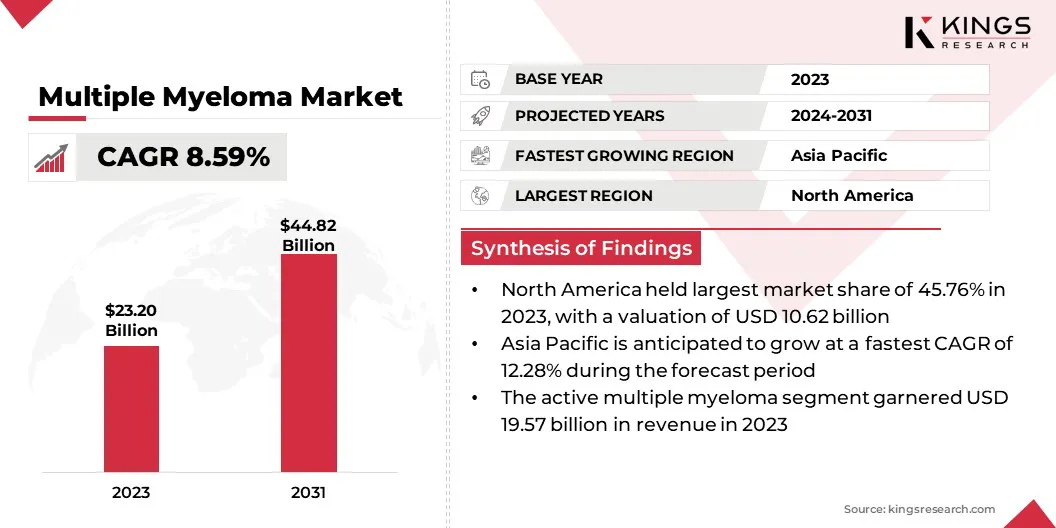

Die weltweite Marktgröße für Myelom -Markt wurde im Jahr 2023 mit 23,20 Milliarden USD bewertet und wird voraussichtlich bis 2031 von 25,17 Mrd. USD im Jahr 2024 auf 44,82 Mrd. USD wachsen, was im Prognosezeitraum einen CAGR von 8,59% aufwies.

Der Markt registriert ein stetiges Wachstum, das durch steigende globale Inzidenzraten, die Erhöhung der geriatrischen Bevölkerung und die Fortschritte bei diagnostischen Technologien vorangetrieben wird. Signifikante F & E-Investitionen und die Einführung innovativer Therapien wie Immunmodulatoren, monoklonale Antikörper und CAR-T-Zelltherapien verbessern die Wirksamkeit der Behandlung und die Überlebensergebnisse.

Major companies operating in the multiple myeloma industry are Johnson & Johnson Services, Inc., Bristol-Myers Squibb Company, GSK plc., Novartis AG, Amgen Inc., Pfizer Inc., Sanofi, AbbVie Inc., Legend Biotech, Arcellx, HaemaLogiX Ltd., Karyopharm, Oncopeptides AB, F. Hoffmann-La Roche Ltd, and Takeda Pharmaceutical Company Limited.

Darüber hinaus ermöglicht die Integration fortschrittlicher Technologien wie Genomik und Präzisionsmedizin personalisiertere Behandlungsansätze und führt zu besseren Patientenergebnissen. Die wachsende Pipeline neuartiger Therapeutika und unterstützende Pflegedrogen trägt zur Marktdynamik bei.

Im April 2024 erhielten Johnson & Johnson die US-amerikanische FDA-Zulassung für Carvykti (Ciltacabtagene Autoleucel), eine personalisierte CAR-T-Zelltherapie, zur Behandlung von rezidiviertem oder refraktärem multipler Myelompatienten, die mindestens eine vorherige Therapielinie erhalten haben. Die Genehmigung basiert auf den positiven Ergebnissen aus der Phase-3-Studie in der Phase 3.

Schlüsselhighlights

Die multiple Myelom -Marktgröße wurde im Jahr 2023 mit 23,20 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 8,59% wachsen.

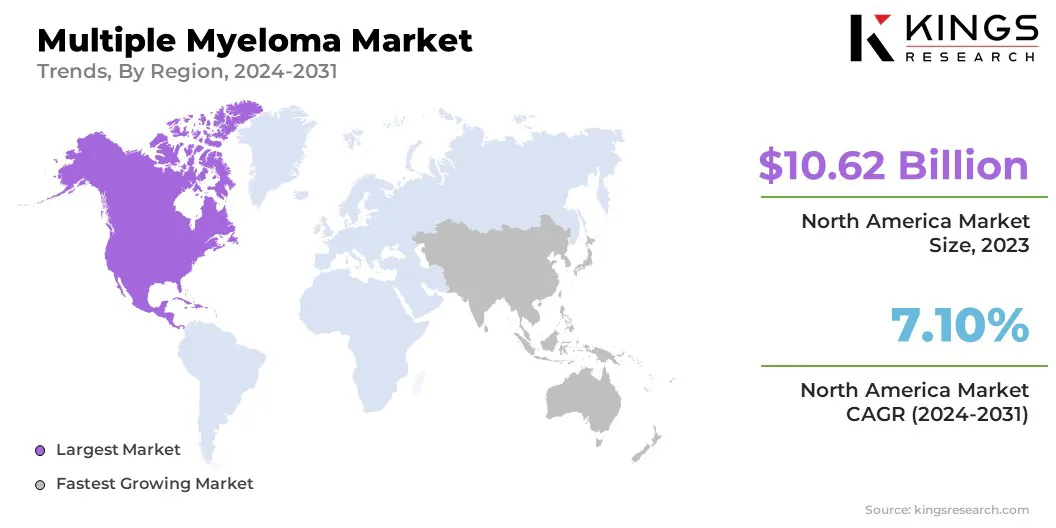

Nordamerika hatte im Jahr 2023 einen Marktanteil von 45,76% mit einer Bewertung von 10,62 Milliarden USD.

Das Segment Immunmodulatory Drugs (IMIDS) erzielte 2023 einen Umsatz von 6,34 Milliarden USD.

Das gezielte Therapiesegment wird voraussichtlich bis 2031 in Höhe von 17,23 Milliarden USD erreichen.

Das aktive Multiple -Myelom -Segment wird voraussichtlich bis 2031 36,46 Milliarden USD erreichen.

Das mündliche Segment wird voraussichtlich bis 2031 USD 22,30 Milliarden USD erreichen.

Das Segment des Krankenhausapothekens wird voraussichtlich bis 2031 in Höhe von 24,08 Milliarden USD erreichen.

Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einem CAGR von 12,28% wachsen.

Marktfahrer

Erweiterung der Behandlungsoptionen für nicht förderfähige multiple Myelompatienten

Die zunehmende Verfügbarkeit innovativer Therapien für Patienten mit mehreren Myelomen, die nicht für Stammzelltransplantationen in Frage kommen, treibt den Markt an. Diese Patienten, oft älter oder mit anderen Gesundheitszuständen, die sie daran hindern, das Verfahren zu unterziehen, erfordern alternative Behandlungsoptionen, die die Krankheit effektiv behandeln können.

Die Entwicklung gezielter Therapien, einschließlich Kombinationsbehandlungen, verbessert die Überlebensraten für diese Patienten und trägt zur Erweiterung des Marktes bei. Verbesserung des Zugangs und der Ergebnisse der Behandlung für diese spezifische Patientengruppenhilfen im Gesamtmarktwachstum, da mehr Behandlungsoptionen für diejenigen zur Verfügung stehen, die sonst nur begrenzte Entscheidungen hätten.

Im September 2024 genehmigte die US-amerikanische FDA Isatuximab-IRFC (Sarclisa, Sanofi-Aventis) mit Bortezomib, Lenalidomid und Dexamethason für Erwachsene mit neu diagnostiziertem multipler Myelom, das für autologe Stammzelltransplantationen nicht zugelassen ist.

Marktherausforderung

Begrenzte Behandlungsoptionen für rezidivierte oder refraktorische Multiple Myelom

Eine große Herausforderung auf dem multiplen Myelommarkt sind die begrenzten Behandlungsoptionen für Patienten mit rezidiviertem oder refraktärem Multiple Myelom. Trotz der Fortschritte in der Therapie bleibt das multiple Myelom eine unheilbare Krankheit, und die meisten Patienten werden schließlich einen Rückfall erleben.

Wenn die Krankheit für anfängliche Behandlungen nicht refraktär wird, wird es schwieriger zu behandeln, da sie häufig weniger auf Standardtherapien reagiert. Dies macht es immer schwieriger, wirksame Behandlungsalternativen anzubieten, was die Patientenergebnisse negativ beeinflussen kann. Die Entwicklung neuartiger Therapien, die gegen resistente Formen des multiplen Myeloms abzielen, befasst sich mit dieser Herausforderung.

Darüber hinaus sind klinische Studien und laufende Untersuchungen entscheidend für die Identifizierung und Bewertung neuer Behandlungsansätze zur Erweiterung der für Patienten mit fortgeschrittenen Multipler myelom zur Verfügung stehenden therapeutischen Optionen.

Im Januar 2025 erhielt Sanofi in Kombination mit Pomalidomid und Dexamethason (PD) die Zulassung der Chinas National Medical Products Administration (NMPA) für Sarclisa (Isatuximab) zur Behandlung erwachsener Patienten mit zurückfallendem oder refraktärem multipler Myelom, die mindestens eine vorherige Therapie erhalten haben.

Markttrend

Wachsende Einführung monoklonaler Antikörper bei multipler Myelombehandlung

Die wachsende Einführung monoklonaler Antikörper bei multipler Myelombehandlung ist die Umgestaltung der therapeutischen Landschaft. Monoklonale Antikörper sind so konstruiert, dass sie spezifische Proteine in Myelomzellen abzielen und dem Immunsystem helfen, die Krankheit effizienter zu bekämpfen.

Diese Therapien werden durch Erfolge und regulatorischer Genehmigungen klinischer Studien unterstützt und bieten im Vergleich zu herkömmlichen Behandlungen verbesserte Ergebnisse. Sie bieten einen genaueren und weniger toxischen Ansatz im Vergleich zu herkömmlichen Behandlungen, verbessern die Ergebnisse der Patienten, die Verringerung des Krankheitsverlaufs und die Verbesserung der Überlebensraten.

Der Markt wächst weiter, wenn diese Therapien stärker in Standardbehandlungsprotokolle integriert werden und für Patienten in verschiedenen Stadien der Krankheit mehr Behandlungsmöglichkeiten bieten.

Im Januar 2025 entwickelten Abbvie und Simcere Zaiming eine Partnerschaft, um SIM0500 zu entwickeln, einem trispezifischen Investigationsantikörper, mit dem Schwerpunkt auf der Weiterentwicklung der klinischen Phase -1 -Studien zur Behandlung von rezidiviertem oder refraktärem Multiple -Myelom.

Durch Arzneimittelklasse (immunmodulatorische Arzneimittel (IMIDs), Proteasom-Inhibitoren, monoklonale Antikörper, bispezifische Antikörper und CAR-T-Zell-Therapien): Das immunmodulatorische Arzneimittel (IMIDs) verdiente Segment, die in der Ersteilung und Wartung von 6,34 Mrd. in 2023 aufgrund ihrer festgelegten Wirksamkeit in der Ersteilung und Erziehungstherapie bei einer Flüchtlingstherapie bei einer Flüchtlings-Therapie wurden.

Nach Therapieart (Chemotherapie, gezielte Therapie, Immuntherapie, Stammzelltransplantation und Strahlentherapie): Das gezielte Therapiesegment hielt 2023 einen Anteil von 36,65% des Marktes, da er krebszellen selektiv mit weniger Nebenwirkungen angreift.

Nach Krankheitstyp (aktives Multiple -Myelom, Schwelmittel für Multiples Myelom (SMM)): Das aktive Multiple -Myelom -Segment wird bis 2031 aufgrund steigender Diagnoseraten und der zunehmenden Einführung neuer Behandlungsregime bis 2031 in Höhe von 36,46 Milliarden USD erreichen.

Auf der Verabreichungsroute (mündlich, parenteral (intravenös/injizierbar)): Das orale Segment wird voraussichtlich bis 2031 in Höhe von 22,30 Milliarden USD erreichen, da die Einhaltung der Patienten und die Bequemlichkeit im Zusammenhang mit den Behandlungsoptionen zu Hause verbunden ist.

By Distribution Channel (Krankenhausapotheken, Einzelhandelsapotheken und Arzneimittelgeschäfte, Online-Apotheken): Das Segment des Krankenhausapothekens wird aufgrund der wachsenden Anzahl von Krankenhausbehandlungsverwaltungen und Spezialmedikamentenverfügbarkeit voraussichtlich bis 2031 in Höhe von 24,08 Mrd. USD erreicht.

Regionale Analyse des multiplen Myelommarktes

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Nordamerika machte 2023 einen Anteil von 45,76% am multiplen Myelommarkt aus, wobei eine Bewertung von 10,62 Milliarden USD bewertet wurde. Diese Marktdominanz ist hauptsächlich auf eine hohe Krankheitsprävalenz, die fortschrittliche Infrastruktur für die Gesundheit der Gesundheit, das starke Vorhandensein wichtiger pharmazeutischer Akteure und eine rasche Einführung neuartiger Therapien wie monoklonale Antikörper und CAR-T-Zell-Behandlungen zurückzuführen. Darüber hinaus haben Investitionen in die Onkologieforschung und die weit verbreitete klinische Studienaktivität erheblich zur Marktführung der Region beigetragen.

Der Markt im asiatisch -pazifischen Raum wird voraussichtlich das schnellste Wachstum mit einem prognostizierten CAGR von 12,28% im Prognosezeitraum registrieren. Dieses Wachstum wird auf das zunehmende Bewusstsein für multiple Myelom, steigende Gesundheitsausgaben und die Verbesserung des Zugangs zu modernen Behandlungen in Entwicklungsländern wie China und Indien zurückgeführt.

Eine wachsende ältere Bevölkerung, die Ausweitung der diagnostischen Fähigkeiten und eine höhere Nachfrage nach erschwinglichen, aber wirksamen Therapien tragen ebenfalls zur raschen Expansion des Marktes in der Region bei. Darüber hinaus treten inländische Pharmaunternehmen zunehmend in den Onkologiebereich ein und steigern die regionale Innovation und Verfügbarkeit.

Regulierungsbehörden in der gesamten Region werden für fortschrittliche Kombinationstherapien für multiple Myelom immer empfänglicher und ermöglichen eine schnellere Zulassungszeitpläne und einen breiteren Zugang zu innovativen Behandlungsoptionen für transplantationsinterventionelle Patienten.

Im Februar 2025 erhielt Sanofi in Japan in Japan für Sarclisa (Isatuximab) die Genehmigung des Ministeriums für Gesundheit, Arbeit und Wohlfahrt (MHLW) in Kombination mit Bortezomib, Lenalidomid und Dexamethason (VRD) für die Behandlung neu diagnostizierter Myeleloms (NDMMM).

Regulatorische Rahmenbedingungen

In den USADie Food and Drug Administration (FDA) überwacht das regulatorische Rahmen für mehrere Myelomtherapien. Es ist an der Entwicklung und Zulassung neuer Therapien für multiple Myelom beteiligt und bietet Bezeichnungen wie Orphan Drug.

In ChinaDie National Medical Products Administration (NMPA) hat das Prioritätsüberprüfungs- und Zulassungssystem durchgeführt, um die Bewertung neuer Krebsmedikamente, einschließlich derjenigen für multiple Myelom, zu beschleunigen.

In IndienDie Central Drugs Standard Control Organization (CDSCO) reguliert onkologische Behandlungen gemäß den Regeln für neue Arzneimittel und klinische Studien, 2019, mit Bestimmungen zur Beschleunigung der Zulassung und der mitfühlenden Verwendung bei kritischen Erkrankungen wie multiplem Myelom.

Wettbewerbslandschaft

Der multiple Myelommarkt zeichnet sich durch wichtige Akteure aus, die strategische Initiativen einsetzen, um ihre Marktpositionen aufrechtzuerhalten und auszubauen. Viele diversifizieren ihre onkologischen Portfolios, indem sie sich auf mehrstufige Therapien und Kombinationsprogramme konzentrieren, die die Wirksamkeit der Behandlung und die Verzögerung des Widerstands verbessern.

Unternehmen betonen auch Strategien für Lebenszyklusmanagement, einschließlich Kennzeichnungserweiterungen und -reformulationen zur Verbesserung der Dosierungskomfort und der Erweiterung der Produktdauer der Produkte.

Darüber hinaus ermöglichen die Zusammenarbeit mit akademischen Institutionen und Biotech-Unternehmen die Innovation im Frühstadium, während die Investitionen in die Erzeugung der realen Beweise dazu beitragen, den Marktzugang und die Verhandlungen des Zahlers zu unterstützen. Marktteilnehmer nutzen auch digitale Gesundheitslösungen, um die Behandlung der Behandlung und die Einhaltung von Patienten zu unterstützen.

Im Dezember 2024 berichtete GSK PLC, dass Blenrep (Belantamab Mafodotin) in Kombination mit Bortezomib und Dexamethason (BVD) das Risiko des Todes um 42% verringerte, verglichen mit Daratumumab-basierten Therapie (DVD) in rezidiviertem oder rekfraktärem Myeloma-Patienten, basierend auf den Ergebnissen des Phase-III-Dreamm-7-Studiums. In den USA, in der EU, in Japan, in China, in Großbritannien, in Kanada und in der Schweiz werden regulatorische Einreichungen für Blenrep -Kombinationen überprüft.

Liste der wichtigsten Unternehmen auf dem mehreren Myelommarkt:

Im April 2025, Regeneron Pharmaceuticals, Inc. erhielt von der Europäischen Kommission für Lynozyfic (Linvoseltamab), einem bispezifischen BCMA × CD3 -Antikörper, für die Behandlung von Erwachsenen mit rezidiviertem und refraktärem multipler Myelom, das mindestens drei vorherige Therapien erhielt.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den multiplen Myelommarkt im Prognosezeitraum?

Wie groß war der Markt im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.