Marktgröße, Anteil, Wachstum und Branchenanalyse für Militärradare, nach Komponente (Antenne, Empfänger und Sender, Signalprozessor, Leistungsverstärker, Duplexer, Software und Algorithmen), nach Frequenzband, nach Bereich, nach Plattform, nach Anwendung und regionaler Analyse, 2024-2031

Seiten: 180 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Sharmishtha M. | Zuletzt aktualisiert: Februar 2026

Militärische Radargeräte sind elektronische Systeme, die Funkwellen nutzen, um Flugzeuge, Raketen, Schiffe, Fahrzeuge und Personal zu erkennen, zu verfolgen, zu identifizieren und zu überwachen. Sie sind für die Lageerkennung, Überwachung, Zielerfassung und Navigation bei militärischen Einsätzen von entscheidender Bedeutung.

Der Markt konzentriert sich auf die Entwicklung, Produktion und den Vertrieb von Radarsystemen für militärische Anwendungen. Der Bericht identifiziert die Hauptfaktoren, die zur Marktexpansion beitragen, und analysiert die Wettbewerbslandschaft, die den Wachstumskurs des Unternehmens beeinflusst.

Markt für MilitärradareÜberblick

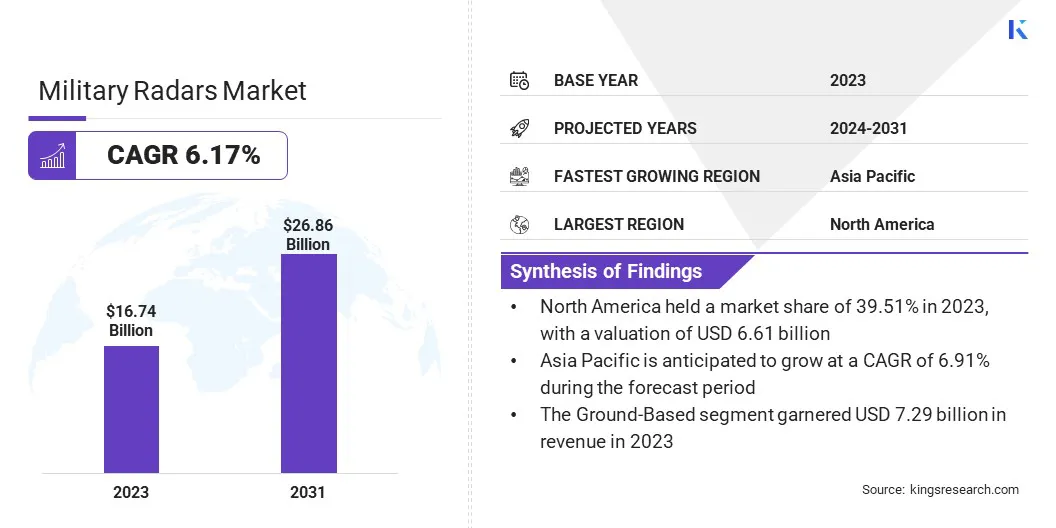

Die Größe des weltweiten Marktes für Militärradare wurde im Jahr 2023 auf 16,74 Milliarden US-Dollar geschätzt, was im Jahr 2024 auf 17,67 Milliarden US-Dollar geschätzt wird und bis 2031 26,86 Milliarden US-Dollar erreichen wird, was einem jährlichen Wachstum von 6,17 % von 2024 bis 2031 entspricht.

Die neuromorphe KI-Technologie treibt das Marktwachstum voran, indem sie es fortschrittlichen Radarsystemen ermöglicht, komplexe Daten mit geringem Stromverbrauch zu verarbeiten und so die Leistung in Umgebungen mit eingeschränkter Stromversorgung wie Drohnen und Raketen zu verbessern.

Zu den wichtigsten Unternehmen, die in der Militärradarbranche tätig sind, gehören RTX, Leonardo S.p.A., Thales, IAI, Lockheed Martin Corporation., BAE Systems, Hanwha Systems Co., Ltd., Hensoldt AG, Honeywell International Inc., L3Harris Technologies, Inc., Northrop Grumman., Saab AB, Tata Advanced Systems Limited, Bharat Electronics Limited (BEL), Indra und andere.

Der Markt verzeichnet eine starke Nachfrage, angetrieben durch die steigende Nachfrage nach Grenzüberwachung und Heimatschutz, insbesondere in Regionen mit zunehmenden geopolitischen Spannungen.

Da sich Nationen darauf konzentrieren, ihre territoriale Integrität zu schützen und auf sich entwickelnde Bedrohungen wie Terrorismus, Raketenangriffe und unbefugte Luftangriffe zu reagieren, spielen Radarsysteme eine entscheidende Rolle bei der Früherkennung und Echtzeitüberwachung.

Diese wachsende Betonung der Landesverteidigung und des Situationsbewusstseins treibt Investitionen in moderne Radartechnologien auf land-, luft-, see- und weltraumgestützten Plattformen voran.

Im September 2024 sicherte sich Indra einen der größten Radarverträge Europas zur Lieferung der polnischen Luftwaffenstützpunkte mit 15 fortschrittlichen, transportablen Systemen, die die Luftraumkontrolle und den Betrieb mit doppeltem Verwendungszweck verbessern. Dieser Vertrag stärkt Indras weltweite Führungsposition bei zivil-militärischen Radartechnologien angesichts steigender regionaler Verteidigungsprioritäten.

Wichtigste Highlights:

Die Größe der Militärradarindustrie belief sich im Jahr 2023 auf 16,74 Milliarden US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 6,17 % wachsen.

Nordamerika hatte im Jahr 2023 einen Anteil von 39,51 % im Wert von 6,61 Milliarden US-Dollar.

Das Segment Empfänger und Sender erwirtschaftete im Jahr 2023 einen Umsatz von 5,30 Milliarden US-Dollar.

Das X-Band-Segment wird bis 2031 voraussichtlich 6,98 Milliarden US-Dollar erreichen.

Es wird erwartet, dass das Short-Segment im Prognosezeitraum mit einer CAGR von 6,81 % wächst.

Das bodengebundene Segment hatte im Jahr 2023 einen Anteil von 43,52 %.

Das Segment Luft- und Raketenabwehr soll bis 2031 einen Anteil von 35,23 % haben.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,91 % wachsen.

Markttreiber

„Zunehmende Akzeptanz der neuromorphen KI-Technologie“

Fortschrittliche Signalverarbeitung mit neuromorpher KI-Technologie treibt das Wachstum des Militärradarmarktes voran. Neuromorphe Prozessoren, die dem menschlichen Gehirn nachempfunden sind, ermöglichen es Radarsystemen, komplexe Daten mit bemerkenswerter Effizienz zu verarbeiten und dabei deutlich weniger Strom zu verbrauchen.

Diese Technologie ermöglicht eine verbesserte Radarleistung in Umgebungen mit begrenzter Stromversorgung, wie z. B. Drohnen und Raketen, bei denen Größe, Gewicht und Energieverbrauch entscheidend sind. Da Radarsysteme immer kompakter und energieeffizienter werden, wird erwartet, dass sich die Einführung neuromorpher KI beschleunigt.

Im April 2025 ging BrainChip eine Partnerschaft mit Raytheon von RTX ein, um einen 1,8 Millionen US-Dollar teuren Vertrag mit dem U.S. Air Force Research Laboratory zu unterstützen, der darauf abzielt, die neuromorphe Radarsignalverarbeitung für eine verbesserte Leistung in Bezug auf Größe, Gewicht, Leistung und Kosten (SWaP-C) von Plattformen mit eingeschränkten Größen, Gewicht, Leistung und Kosten (SWaP-C), einschließlich Raketen, Drohnen und Verteidigungssystemen, voranzutreiben.

Marktherausforderung

„Hohe Entwicklungskosten“

Eine große Herausforderung, die die Expansion des Militärradarmarktes behindert, sind die hohen Entwicklungs- und Beschaffungskosten fortschrittlicher Radarsysteme, die häufig die Einführung durch Verteidigungsbehörden mit begrenztem Budget einschränken. Diese Systeme erfordern erhebliche Investitionen in Forschung und Entwicklung, modernste Komponenten und Integrationsfähigkeiten.

Dieser Herausforderung kann durch modulare Designs und Plattformen mit offener Architektur begegnet werden, die einfachere Upgrades und Interoperabilität ermöglichen und dadurch die langfristigen Kosten senken.

Darüber hinaus können verstärkte öffentlich-private Partnerschaften und multinationale Kooperationen dazu beitragen, finanzielle Belastungen zu verteilen und gleichzeitig Innovationen und den Einsatz kostengünstiger Radarlösungen zu beschleunigen.

Markttrend

„Erhöhte Nachfrage nach Systemen der nächsten Generation“

Ein wesentlicher Trend, der den Militärradarmarkt beeinflusst, ist die gestiegene Nachfrage nach Systemen der nächsten Generation. Dieser Wandel spiegelt die Modernisierung älterer Radartechnologien wider, unterstützt durch die Notwendigkeit einer verbesserten Zuverlässigkeit und verbesserten Leistung in anspruchsvollen Umgebungen.

Neue Radarsysteme werden entwickelt, um bessere Einsatzfähigkeiten bei widrigem Wetter, komplexem Gelände und Kampfbedingungen zu bieten. Dieser Trend legt Wert auf langfristige Nachhaltigkeit, fortschrittliche Signalverarbeitung und Vielseitigkeit und bietet den Streitkräften effiziente, anpassungsfähige und belastbare Radarlösungen für moderne Verteidigungsanforderungen.

Im Oktober 2024 erhielt Honeywell von der US-Armee einen Auftrag über 103 Millionen US-Dollar für die Lieferung seines APN-209-Radarhöhenmessersystems der nächsten Generation. Dieses System der nächsten Generation bietet verbesserte Zuverlässigkeit, überlegene Leistung unter schwierigen Bedingungen und flexible Integration und ersetzt Altsysteme, um die Fähigkeiten von Militärflugzeugen zu verbessern.

Schnappschuss des Marktberichts für Militärradare

Segmentierung

Details

Nach Komponente

Antenne, Empfänger und Sender, Signalprozessor, Leistungsverstärker, Duplexer, Software und Algorithmen

Nach Komponenten (Antenne, Empfänger und Sender, Signalprozessor, Leistungsverstärker, Duplexer sowie Software und Algorithmen): Das Empfänger- und Sendersegment erzielte im Jahr 2023 einen Umsatz von 5,30 Milliarden US-Dollar aufgrund der steigenden Nachfrage nach fortschrittlichen Bedrohungserkennungssystemen mit verbesserter Signalklarheit und Reichweite über verschiedene Verteidigungsplattformen hinweg.

Nach Frequenzband (L-Band, S-Band, C-Band,

Nach Reichweite (Long, Medium, Short und Very Short): Das Long-Segment wird bis 2031 voraussichtlich 9,84 Milliarden US-Dollar erreichen, angetrieben durch zunehmende Investitionen in Frühwarnsysteme und grenzüberschreitende Bedrohungserkennung in großen geografischen Gebieten.

Nach Plattform (Boden-, See-, Luft- und Raumfahrt): Das Luftlandesegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,30 % wachsen, was vor allem auf die zunehmenden Modernisierungsprogramme für Militärflugzeuge und die Nachfrage nach agilen, leistungsstarken Radarsystemen zurückzuführen ist.

Nach Anwendung (Luft- und Raketenabwehr, Luftüberwachung, Bodenüberwachung, Waffenlenkung, Seeüberwachung und Weltraumlageerfassung): Das Segment Luft- und Raketenabwehr wird bis 2031 voraussichtlich einen Anteil von 35,23 % halten, angetrieben durch zunehmende geopolitische Spannungen und den Bedarf an fortschrittlichen Abfang- und Verfolgungsfunktionen.

Markt für MilitärradareRegionale Analyse

Basierend auf der Region wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

Der Marktanteil von Militärradaren in Nordamerika lag im Jahr 2023 bei rund 39,51 % und wurde auf 6,61 Milliarden US-Dollar geschätzt. Diese Dominanz wird durch die hohen Verteidigungsausgaben der Region, den schnellen technologischen Fortschritt und den starken Fokus auf die Modernisierung der militärischen Infrastruktur verstärkt.

Dieses Wachstum wird durch die zunehmende Betonung der Verbesserung der Fernerkennung, integrierter Luftverteidigungssysteme und mobiler Radarfunktionen zur Bewältigung sich verändernder Sicherheitsherausforderungen weiter gefördert.

Umfangreiche Forschungs- und Entwicklungsinitiativen sowie die Präsenz großer Verteidigungsunternehmen und die Unterstützung der Regierung unterstützen die Innovation und den Einsatz fortschrittlicher Radartechnologien weiter.

Im Dezember 2024 erhielt Saab von BAE Systems einen Auftrag über 48 Millionen US-Dollar zur Lieferung von Giraffe 4A-Radarsystemen an die US-Luftstreitkräfte in Europa. Diese AESA-basierten Multifunktionsradare werden die Verteidigung des Expeditionsflugplatzes verbesserndurch hohe Mobilität und weitreichende Überwachungsfähigkeiten.

Es wird geschätzt, dass die Militärradarindustrie im asiatisch-pazifischen Raum mit einer jährlichen Wachstumsrate von 6,91 % wächst. Dieses bemerkenswerte Wachstum wird durch steigende Verteidigungsbudgets, zunehmende geopolitische Spannungen und die dringende Notwendigkeit, die veraltete Überwachungsinfrastruktur zu modernisieren, unterstützt.

Länder in der gesamten Region investieren stark in fortschrittliche Radartechnologien, um die Sicherheit des Luftraums zu verbessern, der wachsenden Bedrohung durch Raketen entgegenzuwirken und die Grenzüberwachung zu verbessern.

Das vielfältige Klima und das komplexe Gelände der Region steigern die Nachfrage nach robusten Allwetterradarsystemen mit hoher Genauigkeit und Widerstandsfähigkeit in anspruchsvollen Umgebungen weiter und unterstützen das langfristige regionale Marktwachstum.

Im Dezember 2024 erhielt Indra einen Vertrag über die Lieferung seines Lanza-Langstreckenradars an die thailändische Luftwaffe. Damit stärkte das Unternehmen seine Präsenz in Asien und demonstrierte seine Fähigkeit, fortschrittliche Luftverteidigungslösungen zu liefern, die auf regionale Betriebsanforderungen zugeschnitten sind.

Regulatorische Rahmenbedingungen

In den USA., der National Defense Authorization Act (NDAA) genehmigt die Finanzierung und stellt Befugnisse für militärische und verteidigungspolitische Prioritäten bereit, um sicherzustellen, dass die Streitkräfte für den Missionserfolg ausgerüstet und ausgebildet sind.

In IndienDie Defence Procurement Organization (DPO), bestehend aus dem Defence Acquisitions Council (DAC), dem Defence Procurement Board (DPB), dem Defence Production Board, dem Defence Research & Development Board und dem Acquisition Wing, überwacht die effiziente Beschaffung von Verteidigungsgütern, einschließlich militärischer Radargeräte.

In der EUDer Bericht der Kommission über die Richtlinie 2009/81/EG befasst sich mit der Beschaffung von Verteidigungsgütern und sensibler Sicherheit und zielt darauf ab, Beschaffungsprozesse zu verbessern und Wettbewerbsfähigkeit und Transparenz sicherzustellen.

Wettbewerbslandschaft

Auf dem Militärradarmarkt konzentrieren sich Unternehmen auf die Entwicklung fortschrittlicher Radarsysteme zur Verbesserung der Verteidigungsfähigkeiten, insbesondere in den Bereichen Luft- und Raketenabwehr, Überwachung und Zielverfolgung.

Diese Systeme umfassen modernste Signalverarbeitung, Sensorfusion und künstliche Intelligenz, um Echtzeit-Situationsbewusstsein zu schaffen, die Entscheidungsfindung zu verbessern und taktische Operationen zu unterstützen.

Darüber hinaus werden Anstrengungen unternommen, Radarsysteme in Befehls- und Kontrollplattformen zu integrieren und so effizientere, vernetzte Verteidigungslösungen für moderne Kampfumgebungen zu schaffen.

Im Januar 2025 erwarb Anduril Industries die Radar- und Command-and-Control-Geschäfte der Numerica Corporation. Diese Übernahme erweitert Andurils Luft- und Raketenabwehrlösungen durch die Integration der Radarsysteme von Numerica, darunter Spyglass und Spark, und seiner Mimir-Befehlssoftware, wodurch die Missionsfähigkeiten durch fortschrittliche Tracking- und Sensorfusionstechnologien gestärkt werden.

Liste der wichtigsten Unternehmen im Militärradar-Markt:

Im April 2025,Lockheed Martin lieferte das erste TPY-4-Radar der US-Luftwaffe nach erfolgreichem Abschluss der ersten Testphase. Dieser Meilenstein markiert einen bedeutenden Fortschritt im Programm „Three-Dimensional Expeditionary Long-Range Radar“ (3DELRR), das die globalen Luftüberwachungs- und Verteidigungsfähigkeiten verbessert und sich an die sich entwickelnden Anforderungen der US-Luftwaffe anpasst.

Im Februar 2025Raytheon, ein RTX-Unternehmen, führte erfolgreich einen Live-Feuertest seiner Lower Tier Air and Missile Defense Sensor (LTAMDS)-Radargeräte durch. Der Test demonstrierte die Fähigkeit von LTAMDS, Hochgeschwindigkeitsbedrohungen zu erkennen und zu verfolgen und gleichzeitig die PAC-2 GEM-T-Rakete zu steuern. Dieser Meilenstein treibt die Integration in die Raketenabwehrarchitektur der US-Armee voran und stärkt das internationale Interesse, insbesondere aus Polen.

Im Juli 2024 sicherte sich Raytheon, ein RTX-Unternehmen, einen Auftrag über 1,2 Milliarden US-Dollar zur Lieferung zusätzlicher Patriot Configuration 3+-Radargeräte und Raketenabwehrsysteme an Deutschland. Dieser Vertrag erweitert die deutsche Luftverteidigungsinfrastruktur mit den neuesten Systemen der Patriot-Konfiguration 3+, stärkt die Verteidigungsposition der NATO und stärkt Deutschlands Verteidigungsfähigkeiten gegen moderne Raketenbedrohungen.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Militärradarmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Sharmishtha ist eine angehende Research-Analystin mit einem starken Engagement für Spitzenleistungen in ihrem Fachgebiet. Sie geht bei jedem Projekt akribisch vor und geht tief ins Detail, um umfassende und aufschlussreiche Ergebnisse zu gewährleisten. Mit Leidenschaft für kontinuierliches Lernen ist sie bestrebt, ihr Fachwissen zu erweitern und in der dynamischen Welt der Marktforschung an der Spitze zu bleiben. Neben der Arbeit liest Sharmishtha gerne Bücher, verbringt Zeit mit Freunden und Familie und engagiert sich für Aktivitäten, die das persönliche Wachstum fördern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.