Military Laser Systems Market Size, Share, Growth & Industry Analysis, By Product Type (3D Scanning, Laser Weapons, Laser Range Finders, LiDAR, Laser Designators, Laser Designators, Ring Laser Gyros, Laser Altimeters), By Technology (Solid-State Lasers, Fiber Lasers), By Application, and Regional Analysis, 2024-2031

Seiten: 170 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Sunanda G. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst fortschrittliche gerichtete Energietechnologien, die für Präzisions -Targeting, Überwachung, Kommunikation und Bedrohungsneutralisation in der Luft-, Land- und Marineabwehrplattformen entwickelt wurden.

Diese Systeme verwenden verschiedene Laserformulierungen, einschließlich Festkörper-, Faser- und chemische Laser, durch komplizierte optische Amplifikationsprozesse und Strahlkontrollmechanismen.

Sie sind auch in Waffensysteme für Zielbezeichnung, Reichweite und Gegenmaßnahmen gegen UAVs, Raketen und optische Sensoren integriert. Der Bericht enthält eine umfassende Analyse der wichtigsten Treiber, aufkommenden Trends und der Wettbewerbslandschaft, die den Markt im Prognosezeitraum beeinflussen wird.

Markt für MilitärlasersystemeÜberblick

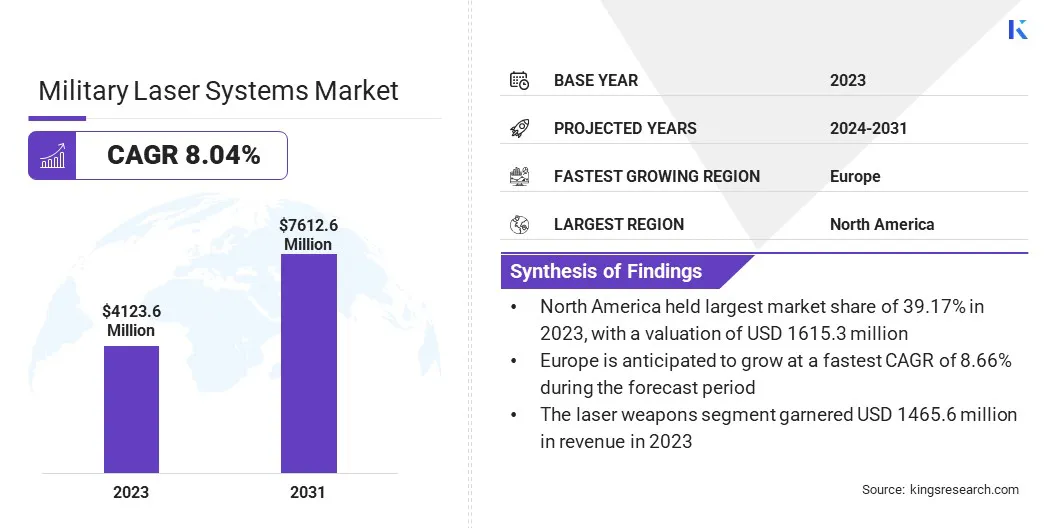

Die globale Marktgröße für Militärlasersysteme wurde im Jahr 2023 mit 4.123,6 Mio. USD geschätzt und wird voraussichtlich im Voraussagen von 4.430,7 Mio. USD im Jahr 2024 auf 7.612,6 Mio. USD wachsen, was im Prognosezeitraum einen CAGR von 8,04% aufwies.

Das Wachstum des Marktes wird in erster Linie auf die zunehmende Einführung von konteremannten Lösungen für Luftsysteme zur Verbesserung der Verteidigungsfähigkeiten gegen sich entwickelnde Luftbedrohungen zurückzuführen.

Darüber hinaus wird die Integration fortschrittlicher Lasersysteme in Kampfplattformen der nächsten Generation zur Verbesserung der Präzision und Effizienz bei militärischen Operationen weiter verstärkt, um ihre Einführung weiter zu steigern.

Major companies operating in the military laser systems industry are Lockheed Martin Corporation, Northrop Grumman Corporation, RTX, Boeing, Leonardo DRS, BAE Systems, Thales, L3Harris Technologies, Inc., Rheinmetall AG, Elbit Systems Ltd., Textron Systems, Bharat Dynamics Limited, American Laser Enterprises, Newport Corp., and BlueHalo.

Der Markt wächst aufgrund der steigenden Betonung der Hochschulabteilung in modernen Kriegsführung. LaserbasiertRegie bei EnergiewaffenErlauben Sie den Verteidigungskräften, Bedrohungen wie Drohnen, Raketen und kleine Boote mit minimaler Kollateralschäden neutralisieren zu lassen.

Die Notwendigkeit einer genauen Genauigkeit bei taktischen Operationen drängt die Streitkräfte, in skalierbare, missionsbereite Lasersysteme für die Reaktion in Echtzeit zu investieren und die Abhängigkeit von herkömmlichen Munition zu verringern.

Im August 2024 wurde die Northrop Grumman Corporation von der US -Armee ausgewählt, um die anfängliche Phase des erweiterten Bedrohungserkennungssystemprogramms zu leiten, wobei der Athena -Sensor für fortschrittliche taktische feindliche Engagements (Awareness Awareness) einbezogen wurde. Athena wurde für die nahtlose Integration mit Flugzeugen mit Flare- oder Laserbasis-Gegenmaßnahmen entwickelt, wie die gemeinsame Infrarot-Gegenmaßnahmen (CIRCM) und bietet eine hochauflösende Bedrohungserkennung und Geolokationsfähigkeiten gegen eine breite Palette von Bedrohungen, einschließlich Geweih-Tank-Raketen, Kleinwaffen, mittel- und großkalibrigen Maschinengewehren, raketpapellierter Granaten.

Schlüsselhighlights

Die Größe der militärischen Lasersystemindustrie wurde im Jahr 2023 mit 4.123,6 Millionen USD verzeichnet.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 8,04%wachsen.

Nordamerika hielt 2023 einen Marktanteil von 39,17% mit einer Bewertung von 1.615,3 Mio. USD.

Das Laserwaffensegment erzielte 2023 einen Umsatz von 1.465,6 Millionen USD.

Das Festkörper-Lasersegment wird voraussichtlich bis 2031 USD 2.994,8 Mio. USD erreichen.

Das DEWS -Segment (Criected Energy Wee Weews) sicherte sich 2023 den größten Umsatzanteil von 45,05%.

Europa wird voraussichtlich im Prognosezeitraum auf einer CAGR von 8,66% wachsen.

Marktfahrer

"Strategische Fokus auf konteremannte Lösungen des Luftfahrtsystems (C-UAS)"

Der Markt für militärische Lasersysteme wächst aufgrund der Verbreitung unbemannter Luftsysteme (UAS) in der modernen Kriegsführung rasch aus. Verteidigungsagenturen priorisieren energiereiche Laser-Systeme (HEL), um Drohnenschwärmen entgegenzuwirken, da sie mit herkömmlichen Methoden schwer abzufangen sind.

Laserbasierte C-UAS-Lösungen bieten niedrige Betriebskosten, hohe Effizienz und skalierbare Produktion, was sie für mobile und stationäre Verteidigungsinfrastrukturen in allen Umgebungen rentabel macht.

Im Oktober 2024 stellte Leonardo DRS eine neue Gegendrone-Variante des 8 × 8 Stryker-leichten gepanzerten Fahrzeugs vor, das mit einer Reihe fortschrittlicher Waffen und Sensoren ausgestattet war. Diese Version verfügt über einen 26-Kilowatt-Laser-Laser-Laser-Energiewaffe, der auf einer einziehbaren Plattform im hinteren Bereich des Fahrzeugrumpfes montiert ist, und ist aus dem Heuschreckensystem von BlueHalo angepasst.

Marktherausforderung

"Hohe Entwicklungs- und Integrationskosten"

Eine bedeutende Herausforderung, die das Wachstum des Marktes für Militärlasersysteme behindert, sind die hohen Entwicklungs- und Integrationskosten, die mit fortschrittlichen Lasertechnologien verbunden sind. Diese Systeme erfordern erhebliche Investitionen in Forschung, Entwicklung und Tests, um die militärischen Standards zu erfüllen.

Um diese Herausforderung anzugehen, nutzen Unternehmen modulare Designs und skalierbare Lösungen, um die Produktionskosten zu senken und gleichzeitig die Systemflexibilität zu verbessern. Durch die Verbesserung der Fertigungseffizienz und die Umsetzung kostengünstiger Designstrategien arbeiten die Marktteilnehmer daran, militärische Lasersysteme für Verteidigungsorganisationen erschwinglicher und zugänglicher zu machen.

Markttrend

"Integration von Lasersystemen in Kampfplattformen der nächsten Generation"

Die laufenden Modernisierungsprogramme globaler Verteidigungsorganisationen tragen erheblich zum Wachstum des Marktes für Militärlasersysteme bei. Militärs integrieren fortschrittliche Lasersysteme in aufstrebende Plattformen wie unbemannte Luftfahrzeuge (UAVs), Drehflügelflugzeuge und Marineschiffe.

Diese Integrationen unterstützen Multi-Mission-Fähigkeiten, die von der Überwachung bis zur Abschreckung der Bedrohung reichen. Die Kompatibilität von Lasersystemen mit modularer Architektur macht sie zu einem wesentlichen Bestandteil der zukunftsorientierten Kampfstrategien.

Im Juni 2024 sicherte sich Leonardo DRS einen Produktionsvertrag von der Northrop Grumman Corporation, um seine Advanced Quantum Cascade Laser (QCL) -Technologie für die Integration in gemeinsame Infrarot -Gegenmaßnahmen (CIRCM) -Systeme (CIRCM) zu liefern. Diese QCL -Lösung verbessert die Fähigkeit des CIRCM, eingehende Raketenbedrohungen mit unbegrenzten Engagements zu neutralisieren. Das Hochleistungs-Lasersystem wurde mit reduziertem Gewicht und erhöhter Leistung entwickelt und ist so konstruiert, dass sie sowohl die aktuelle als auch die nächste Generation der US-Armee-Rotationsflügelflugzeuge schützen und ihre Verteidigungsfähigkeiten erheblich steigern.

Marktbericht für Militärlasersysteme Snapshot

Segmentierung

Details

Nach Produkttyp

3D -Scan, Laserwaffen, Laser -Reichweite, Lidar, Laserdesignatoren, Ringlaser -Gyros, Laseraltimeteres

Direkte Energy Weapons (TEWS), Leitsysteme, Laser -Gegenmaßnahmen, Laserkommunikationssysteme, Zielbezeichnung und Reichweite, defensive Gegenmaßnahmen

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Produkttyp (3D-Scanning, Laserwaffen, Laser-Reichweite, Lidar, Laserdesignatoren, Ringlaser-Gyros, Laser-Höhenmesser): Das Laserwaffensegment verdiente im Jahr 2023, da es sich um 1.465,6 Millionen US-Dollar im Jahr 2023 handelte, da es sich um eine zahlreiche drohende und kostengünstige, lösungsbedingte Gesprächen handelt.

Nach Technologie (Festkörperlaser,Faserlaser, Chemische Laser, Co₂-Laser, Halbleiterlaser): Das Festkörper-Laser-Segment gehalten 39,16% des Marktes im Jahr 2023 aufgrund ihrer überlegenen Effizienz, ihrer kompakten Größe und ihrer Skalierbarkeit.

Durch Anwendung (Districed Energy Weapons (TEWS), Leitsysteme, Laser-Gegenmaßnahmen, Laserkommunikationssysteme, Zielbezeichnung und Rangliste, defensive Gegenmaßnahmen): Das Segment der Regie-Energiemanienwaffen (DEWS) wird voraussichtlich bis 2031 prognostiziert.

Markt für MilitärlasersystemeRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der Marktanteil von North America Military Laser Systems lag im globalen Markt im globalen Markt rund 39,17% mit einer Bewertung von 1.615,3 Mio. USD. Das Wachstum des Marktes wird durch strategische Zusammenarbeit zwischen führenden nordamerikanischen Verteidigungsunternehmen wie Raytheon, Lockheed Martin, Northrop Grumman und dem US -Verteidigungsministerium unterstützt.

Diese Partnerschaften ermöglichen eine schnelle Entwicklung und den Einsatz von energiegeladenen Lasersystemen, die in taktische Fahrzeuge, Flugzeuge und Marineschiffe integriert sind.

Im Juli 2023 hat Lockheed Martin seine Lasertechnologie mit der Entwicklung eines Lasers von 500 kW Klasse vorangetrieben, dem leistungsstärksten System, das das Unternehmen bisher produziert hat. Dies übertrifft den früheren Laser der 300 kW-Klasse, der im Rahmen eines Vertrags des Verteidigungsministeriums des Unterminister für Research & Engineering (OUSD (R & E)) geschlossen wurde. Der neue Laser der 500 kW-Klasse markiert die zweite Phase der Hochenergie-Laser-Skalierungsinitiative (HELSI), die im Rahmen eines neuen Vertrags von OUSD (R & E) vergeben wurde, um den fortgesetzten Fortschritt in der Hochleistungs-Energiefähigkeiten zu unterstützen.

Darüber hinaus profitiert Nordamerika von einem robusten Netzwerk spezialisierter Testeinrichtungen wie dem White Sands -Raketenbereich und der Hochergie -Lasersystem -Testanlage (HELSTF), die eine wichtige Rolle bei der Weiterentwicklung des Marktes in dieser Region spielen. Diese Infrastrukturen unterstützen hohe Intensitätsstudien, simulationsbasierte Validierung und Leistungsoptimierung in realistischen Betriebsumgebungen.

Europe Military Laser Systems Industry ist im Prognosezeitraum für ein signifikantes Wachstum mit einer robusten CAGR von 8,66% bereit. Europäische Verteidigungskräfte integrieren Lasersysteme in mobile und festgelegte Bodenbasislösungen, um hochvolumige Luftbedrohungen wie Drohnen und Herumlungern von Munition entgegenzuwirken.

Laufende Demonstrationen und Beschaffungsbemühungen wichtiger Akteure für lasergerüstete Fahrzeuge, die mit Fahrzeugen montierte Interceptors ausgestattet sind, tragen zur Ausweitung des Marktes bei, wobei mehrere Prototypen im Rahmen von EU-unterstützten Verteidigungsinnovationsprogrammen operativen Tests durchgeführt werden.

Im Dezember 2024 kündigte Raytheon UK den erfolgreichen Live-Fire-Prozess gegen das energiereiche Laserwaffensystem (HELWS) mit der britischen Armee an und zielte auf bewegende Luftbedrohungen ab. Dies war der erste Test der britischen Armee für eine energiereiche Laserwaffe, die in ein gepanzertes Fahrzeug integriert war. Die Helws veranstaltet Ziele, indem ein konzentrierter Energiestrahl ausgeht, wobei Präzisionssensoren und Echtzeit-Tracking-Funktionen verwendet werden, um eine kontinuierliche Sperr- und genaue Einbindung während des gesamten Betriebs zu gewährleisten.

Regulatorische Rahmenbedingungen

Die USAreguliert militärische Lasersysteme gemäß den von der Direktion für Verteidigungshandelskontrollen (DDTC) verwalteten militärischen Lasersystemen im Rahmen des internationalen Verkehrsverkehrs in Waffenvorschriften (ITAR). Lasersysteme werden unter Kategorie XVIII der US -Munitionsliste klassifiziert, wobei gerichtete Energiemanien enthalten sind. Das Exportieren solcher Systeme erfordert eine vorherige Genehmigung vom Außenministerium. Darüber hinaus schreibt das ARECA (Arms Export Control Act) vor, dass ausländische Empfänger die Verteidigungsartikel von US-Ursprung ausschließlich für legitime Selbstverteidigungszwecke mit strenger Dokumentation und Endverbrauchsüberwachung verwenden.

Die GroßbritannienDer Export von militärischen Lasersystemen unterliegt der Exportkontrollverordnung 2008 und stimmt mit der WASSENAAR -Vereinbarung überein. Die britischen strategischen Exportkontrolllisten geben kontrollierte Elemente an, einschließlich gerichteter Energiewaffen. Die Exportlizenzen werden von der Export Control Joint Unit (EUJU) ausgestellt, die Anträge auf der Grundlage von Kriterien wie nationaler Sicherheit und internationalen Verpflichtungen bewertet.

Chinahat strenge Exportkontrollen für Technologien mit potenziellen militärischen Anwendungen, einschließlich Laserradaren und Drohnen, implementiert. Das Handelsministerium und das Ministerium für Wissenschaft und Technologie stellten gemeinsam einen aktualisierten Katalog von Technologien heraus, der Exportverboten oder -beschränkungen unterliegt, um die nationale Sicherheit zu schützen.

Wettbewerbslandschaft

Die Marktteilnehmer verfolgen zunehmend Strategien, die sich auf technologische Fortschritte konzentrieren, um das Wachstum des Marktes voranzutreiben. Durch die Verbesserung der Leistung und Effizienz von Schlüsselkomponenten wie Inertial Measurement Units (IMUs) und Lasersystemen positionieren sich die Unternehmen, um die wachsende Nachfrage nach kompakteren, leichten und leistungsstarken Lösungen zu decken.

Diese Innovationen ermöglichen die Entwicklung fortschrittlicher, skalierbarer Lasersysteme, die für verschiedene Verteidigungsanwendungen wie Luftverteidigung und gepanzerte Fahrzeugsysteme anpassungsfähiger sind.

Da Unternehmen weiterhin hochmoderne Technologien integrieren, können sie überlegene Produkte anbieten, die den sich entwickelnden Anforderungen moderner Verteidigungsbetriebe entsprechen und so einen erheblichen Markt auswirken.

Im April 2025 enthüllte Thales eine Trägheitsmesseinheit (IMU) der nächsten Generation, die der hohen Leistung seiner führenden Topaxyz IMU entspricht und die Anforderungen an die Größe, das Gewicht und die Leistung (SWAP) erheblich minimiert. Das fortschrittliche System integriert ein Drei-Achsen-Ringlaser-Gyroskop (RLG) mit drei digitalen MEMs-Beschleunigungsmetern in eine optimierte kompakte Konfiguration.

Liste der wichtigsten Unternehmen auf dem Markt für militärische Lasersysteme:

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX

Boeing

Leonardo Drs

BAE -Systeme

Thales

L3harris Technologies, Inc.

Rheinmetall AG

Elbit Systems Ltd.

Textron Systems

Bharat Dynamics Limited

Amerikanische Laserunternehmen

Newport Corp.

Bluehalo

Jüngste Entwicklungen (Vereinbarungen)

Im Februar 2025Thales und Bharat Dynamics (BDL) unterzeichneten eine Vereinbarung über die anfängliche Lieferung von tragbaren Luftverteidigungssystemen (LBRM) Laser Beam Riding Man, nachdem eine Richtlinie der indischen Regierung auf die Stärkung des Luftverteidigungsrahmens der Nation der Nation abzielte. Diese erste Charge, die Starstreak-Raketen mit hoher Geschwindigkeit und ihre entsprechenden Launcher enthält, ist für die Lieferung innerhalb des Jahres eingestellt und repräsentiert Indiens Debütbeschaffung dieser hochkarätigen THORAD-Technologie (Short Range Air Defense).

Im Oktober 2024, Elbit Systems Ltd., sicherte sich einen Vertrag im Wert von rund 200 Millionen USD aus dem israelischen Verteidigungsministerium (IMOD), um Hochleistungslasersysteme für das "Eisenstrahl" -Eluftabwehrsystem bereitzustellen. Im Rahmen des "Eisenstrahl" -Projekts wird Elbit Systems seine fortschrittliche Hochleistungslaserlösung liefern, die eine starke Verteidigung gegen eine breite Palette von Bedrohungen bietet.

Im Mai 2024, Bluehalo erhielt im Rahmen des Laser Technology Research and Advancement Program (Lardo) über das Aviation & Missile Technology Consortium einen Auftrag von 95,4 Millionen USD (SMDC) der United States Army Space and Missile Defense Command (SMDC). Dieser Vertrag ermöglicht es Bluehalo, seine Entwicklung von gerichteten Energieprototypen der nächsten Generation voranzutreiben und seine Fähigkeiten beim Entwerfen und Aufbau fortschrittlicher Laserwaffensysteme zu verbessern.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für Militärlasersysteme im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im Prognosezeitraum?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.