Marktgröße, Anteil, Wachstum und Branchenanalyse für Mikro-Rechenzentren, nach Komponente (Lösung, Dienstleistungen), nach Typ (Rack, Schrank, Container), nach Branche (BFSI, IT und Telekommunikation, Gesundheitswesen, Einzelhandel, andere) und regionaler Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: März 2024 | Autor: Antriksh P. | Zuletzt aktualisiert: Februar 2026

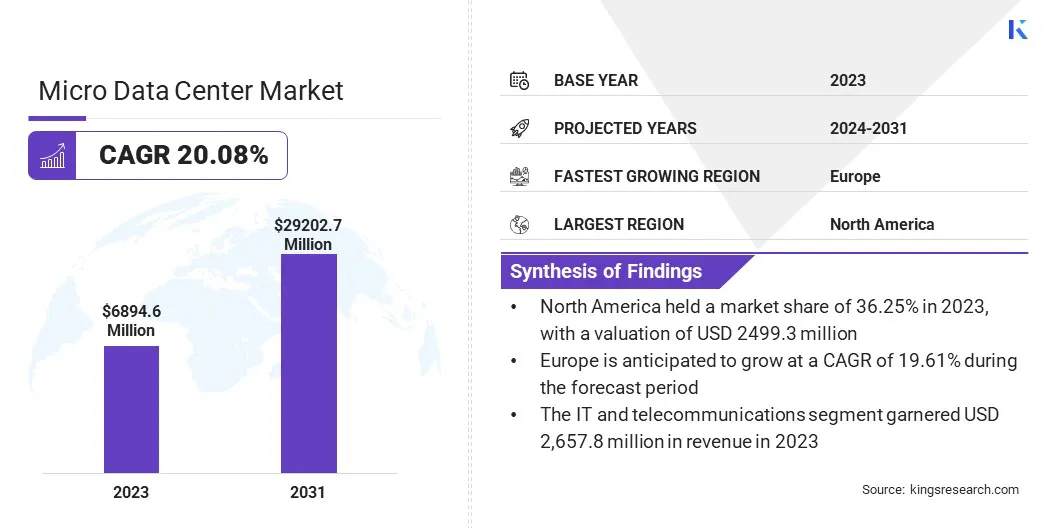

Die globale Marktgröße für Mikrodatenzentren wurde im Jahr 2023 auf 6.894,6 Millionen US-Dollar geschätzt und wird bis 2031 voraussichtlich 29.202,7 Millionen US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 20,08 % im Prognosezeitraum 2024–2031 entspricht. Die Marktgröße in Nordamerika wurde im Jahr 2023 auf 2499,3 Millionen US-Dollar geschätzt. Der Markt verzeichnet ein robustes Wachstum, das von mehreren Faktoren angetrieben wird, darunter der steigenden Nachfrage nach Edge-Computing-Lösungen, der Verbreitung von IoT-Geräten und dem Bedarf an skalierbarer und flexibler IT-Infrastruktur.

Im Arbeitsumfang umfasst der Bericht Produkte von Unternehmen wie Rittal GmbH & Co. KG, Panduit Corp., Vertiv Group Corp., Schneider Electric, Eaton, American Portwell Technology, Inc., Hewlett Packard Enterprise Development LP, Hitachi Energy Ltd., Delta Power Solutions, ALTRON und anderen.

Der Markt zeichnet sich durch eine Vielzahl von Akteuren aus, die innovative Mikro-Rechenzentrumslösungen anbieten, die auf verschiedene Branchen zugeschnitten sind. Mit dem Aufkommen des Edge Computing wird die Nachfrage nach Mikro-Rechenzentren in den kommenden Jahren voraussichtlich stark ansteigen, da Unternehmen bestrebt sind, Daten näher am Entstehungsort zu verarbeiten und zu analysieren.

Darüber hinaus machen Mikro-Rechenzentren aufgrund ihrer Modularität und Skalierbarkeit sie zu einer attraktiven Option für Unternehmen, die IT-Ressourcen schnell an entfernten Standorten oder Zweigstellen bereitstellen möchten. Insgesamt dürfte der Markt für Mikro-Rechenzentren in absehbarer Zukunft ein erhebliches Wachstum verzeichnen, wobei wichtige Akteure stark in Forschung und Entwicklung investieren, um in diesem wettbewerbsintensiven Umfeld die Nase vorn zu behalten.

Analystenbewertung

Die wachsende Nachfrage nach Edge-Mikrorechenzentren wird durch die zunehmende Einführung von Edge-Computing-Lösungen in verschiedenen Branchen vorangetrieben. Edge-Mikrorechenzentren spielen eine entscheidende Rolle bei der Unterstützung der Echtzeit-Datenverarbeitung und -analyse am Netzwerkrand, was für Anwendungen wie IoT, autonome Fahrzeuge und Smart Cities unerlässlich ist. Während Organisationen weiterhin übernehmendigitale TransformationInitiativen wird erwartet, dass der Bedarf an Edge-Mikro-Rechenzentren in den prognostizierten Jahren stark ansteigen wird.

Darüber hinaus steigern Fortschritte in Technologien wie 5G-Netzwerken die Nachfrage nach Edge-Mikro-Rechenzentren weiter und ermöglichen Verbindungen mit geringer Latenz und hoher Bandbreite, die für Edge-Computing-Anwendungen erforderlich sind. Die Marktaussichten für Edge-Mikro-Rechenzentren bleiben äußerst positiv und es werden in den kommenden Jahren erhebliche Wachstumschancen erwartet.

Marktdefinition

Ein Mikro-Rechenzentrum ist eine kompakte, eigenständige Einheit, die wesentliche IT-Infrastrukturkomponenten wie Server, Speicher, Netzwerkgeräte und Verwaltungssoftware in einem einzigen Gehäuse beherbergt. Diese Rechenzentren sind modular und skalierbar konzipiert und ermöglichen es Unternehmen, IT-Ressourcen schnell an Remote- oder Edge-Standorten bereitzustellen.

Mikro-Rechenzentren gibt es in verschiedenen Ausführungen, darunter vorgefertigte/modulare, Container- und Rack-integrierte Lösungen, die auf unterschiedliche Bereitstellungsanforderungen zugeschnitten sind. Branchen wie Telekommunikation, Gesundheitswesen, Finanzen, Fertigung und Regierung gehören zu den wichtigsten Anwendern von Mikro-Rechenzentrumslösungen. Diese Branchen nutzen diese Lösung für verschiedene Zwecke, beispielsweise für Edge Computing, Remote-Office-Support, IoT-Bereitstellungen und mobiles Edge Computing und andere Anwendungen.

Marktdynamik für Mikro-Rechenzentren

Der Einsatz und die Kommerzialisierung der 5G-Netzwerkkonnektivität treiben die Nachfrage nach Edge-Mikro-Rechenzentren voran.5G-Netzeversprechen deutlich höhere Datengeschwindigkeiten, geringere Latenz und eine erhöhte Netzwerkkapazität im Vergleich zu früheren Generationen der Mobilfunktechnologie. Infolgedessen besteht ein wachsender Bedarf an Edge-Computing-Infrastruktur zur Unterstützung von Anwendungen, die eine Echtzeit-Datenverarbeitung und -analyse am Netzwerkrand erfordern.

Edge-Mikrorechenzentren spielen eine entscheidende Rolle bei der Ermöglichung von Verbindungen mit geringer Latenz und hoher Bandbreite für 5G-Anwendungen wie autonome Fahrzeuge, Smart Cities, Augmented Reality (AR) und Virtual Reality (VR)-Erlebnisse. Darüber hinaus treibt die Einführung von 5G-Netzen Investitionen in die Edge-Computing-Infrastruktur durch Telekommunikationsunternehmen und Unternehmen voran, die die Chancen dieser Technologie der nächsten Generation nutzen möchten.

Integrations- und Kostenbeschränkungen dürften das Wachstum des Marktes für Mikro-Rechenzentren behindern. Während Mikro-Rechenzentren zahlreiche Vorteile wie Modularität, Skalierbarkeit und Energieeffizienz bieten, kann ihre Integration in bestehende IT-Umgebungen für Unternehmen eine Herausforderung darstellen. Kompatibilitätsprobleme mit Legacy-Systemen, Komplexität der Softwareintegration und der Bedarf an qualifiziertem IT-Personal für die Verwaltung und Wartung von Mikro-Rechenzentren können ihre Einführung behindern.

Darüber hinaus stellen Kostenbeschränkungen für einige Organisationen, insbesondere kleine und mittlere Unternehmen (KMU), eine erhebliche Herausforderung dar, da die für die Bereitstellung von Mikro-Rechenzentren erforderlichen Anfangsinvestitionen unerschwinglich sein könnten. Darüber hinaus können laufende Betriebskosten, einschließlich Stromverbrauch, Kühlung und Wartung, zu den Gesamtbetriebskosten (TCO) von Mikro-Rechenzentren beitragen und sich möglicherweise auf deren Erschwinglichkeit für bestimmte Marktsegmente auswirken.

Segmentierungsanalyse

Der globale Markt ist nach Komponente, Typ, Branche und Geografie segmentiert.

Nach Komponente

Basierend auf den Komponenten wird der Markt in Lösungen und Dienstleistungen segmentiert. Das Lösungssegment dominierte den Mikro-Rechenzentrumsmarkt mit einem Anteil von 62,35 % im Jahr 2023 aufgrund des vielfältigen Angebots an Mikro-Rechenzentrumslösungen, die von wichtigen Marktteilnehmern angeboten werden. Diese Lösungen umfassen verschiedene Arten von Mikro-Rechenzentren, einschließlich vorgefertigter/modularer, Container- und Rack-integrierter Lösungen, die auf unterschiedliche Bereitstellungsanforderungen und Branchenvertikale zugeschnitten sind.

Das Lösungssegment zeichnet sich durch kontinuierliche Innovations- und Produktentwicklungsbemühungen wichtiger Akteure aus, um den sich verändernden Bedürfnissen von Kunden in verschiedenen Branchen gerecht zu werden. Darüber hinaus sind Mikro-Rechenzentrumslösungen aufgrund ihres modularen und skalierbaren Charakters äußerst vielseitig, sodass Unternehmen sie entsprechend ihren spezifischen IT-Infrastrukturanforderungen anpassen und bereitstellen können.

Nach Typ

Je nach Typ wird der Markt in Racks, Schränke und Container unterteilt. Das Schranksegment wird voraussichtlich das höchste Wachstum verzeichnen und im Prognosezeitraum eine jährliche Wachstumsrate von 21,71 % aufweisen, was auf die zunehmende Einführung von Rack-integrierten Mikro-Rechenzentrumslösungen zurückzuführen ist. Rackintegrierte Mikro-Rechenzentren bieten eine kompakte und effiziente Möglichkeit, die IT-Infrastruktur in Umgebungen mit begrenztem Platzangebot wie kleinen Büros, Einzelhandelsgeschäften und Randstandorten bereitzustellen.

Diese Schränke sind so konzipiert, dass sie wichtige IT-Komponenten, einschließlich Server, Speicher, Netzwerkgeräte und Verwaltungssoftware, in einem einzigen Gehäuse unterbringen und so die Bereitstellung und Verwaltung vereinfachen. Die wachsende Nachfrage nach Edge-Computing-Lösungen und der Bedarf an kompakter und skalierbarer IT-Infrastruktur an Remote- und Edge-Standorten treiben die Einführung schrankbasierter Mikrorechenzentren in verschiedenen Branchen voran.

Nach Vertikal

Basierend auf der Branche wird der Markt in BFSI, IT und Telekommunikation, Gesundheitswesen, Einzelhandel und andere unterteilt. Das IT- und Telekommunikationssegment führte den Markt für Mikro-Rechenzentren im Jahr 2023 mit einer Bewertung von 2.657,8 Millionen US-Dollar an, was auf die zunehmende Einführung von Mikro-Rechenzentrumslösungen durch IT-Unternehmen, Telekommunikationsanbieter und Dienstleister zurückzuführen ist. Diese Organisationen setzen Mikrorechenzentren ein, um eine breite Palette von Anwendungen zu unterstützen, darunter unter anderem Edge Computing, IoT-Bereitstellungen, Content Delivery und mobiles Edge Computing.

Das IT- und Telekommunikationssegment zeichnet sich durch den Bedarf an leistungsstarker, skalierbarer und zuverlässiger IT-Infrastruktur zur Unterstützung geschäftskritischer Anwendungen und Dienste aus. Mikro-Rechenzentrumslösungen bieten diesen Organisationen die Flexibilität und Agilität, IT-Ressourcen näher am Einsatzort bereitzustellen und so die Leistung zu verbessern und die Latenz für Endbenutzer zu reduzieren.

Regionale Analyse des Marktes für Mikro-Rechenzentren

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

Der Marktanteil von Mikro-Rechenzentren in Nordamerika belief sich im Jahr 2023 auf dem Weltmarkt auf rund 36,25 %, mit einer Bewertung von 2499,3 Millionen US-Dollar, was auf die starke Einführung von Mikro-Rechenzentrumslösungen in verschiedenen Branchen in der Region zurückzuführen ist. Die Präsenz wichtiger Marktteilnehmer, technologischer Fortschritt und eine robuste Entwicklung der IT-Infrastruktur gehören zu den Hauptfaktoren, die zur Marktbeherrschung beitragen.

Darüber hinaus treibt die wachsende Nachfrage nach Edge-Computing-Lösungen, IoT-Implementierungen und mobilem Edge-Computing in Branchen wie Telekommunikation, Gesundheitswesen, Finanzen und IT-Dienstleistungen die Einführung von Mikro-Rechenzentrumslösungen in Nordamerika voran. Die Region zeichnet sich durch eine äußerst wettbewerbsintensive Landschaft aus, in der sich wichtige Akteure auf Forschungs- und Entwicklungsinitiativen konzentrieren, um in diesem sich schnell entwickelnden Markt an der Spitze zu bleiben.

Aufgrund der zunehmenden Einführung von Edge-Computing-Lösungen und der Einführung von 5G-Netzwerken in der gesamten Region wird Europa voraussichtlich ein erhebliches Wachstum verzeichnen und zwischen 2024 und 2031 eine jährliche Wachstumsrate von 19,61 % verzeichnen. Edge-Mikrorechenzentren spielen eine entscheidende Rolle bei der Unterstützung der Echtzeit-Datenverarbeitung und -analyse am Netzwerkrand, was für Anwendungen wie IoT, autonome Fahrzeuge und Smart Cities unerlässlich ist. Der Einsatz von 5G-Netzen treibt die Investitionen von Telekommunikationsunternehmen, Unternehmen und Regierungsbehörden in ganz Europa in die Edge-Computing-Infrastruktur voran.

Darüber hinaus fördern Regulierungsinitiativen zur Förderung des Datenschutzes und der Datensicherheit die Einführung von Mikro-Rechenzentrumslösungen in der Region. Europa dürfte in den prognostizierten Jahren erhebliche Wachstumschancen für das Wachstum des Marktes bieten, wobei sich die wichtigsten Akteure auf den Ausbau ihrer Präsenz und Angebote konzentrieren, um von diesem wachsenden Markt zu profitieren.

Wettbewerbslandschaft

Der globale Marktbericht für Mikro-Rechenzentren wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Expansion und Investitionen sind die wichtigsten strategischen Initiativen von Unternehmen in diesem Sektor. Die Akteure der Branche investieren umfassend in F&E-Aktivitäten, den Bau neuer Produktionsanlagen und die Optimierung der Lieferkette.

Liste der wichtigsten Unternehmen im Mikro-Rechenzentrumsmarkt

November 2022 (Start):Schneider Electric stellte das EcoStruxure Micro Data Center R-Series 42U Medium Density vor und erweitert damit sein robustes Micro Data Center-Portfolio. Dieser strategische Schritt zielt darauf ab, IT-Fachleuten und Lösungsanbietern eine umfassende, vorintegrierte Lösung zur Verfügung zu stellen und so den Bestell- und Bereitstellungsprozess zu rationalisieren und so die Effizienz zu steigern.

Der globale Markt für Mikro-Rechenzentren ist wie folgt unterteilt:

Nach Komponente

Lösung

Dienstleistungen

Nach Typ

Gestell

Kabinett

Container

Nach Vertikal

BFSI

IT und Telekommunikation

Gesundheitspflege

Einzelhandel

Andere

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Restliches Europa

Asien-Pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest Lateinamerikas

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den Markt für Mikro-Rechenzentren im Prognosezeitraum?

Wie groß ist die Mikro-Rechenzentrumsbranche im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die Top-Hersteller von Mikro-Rechenzentren?

Welche Region ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt für Mikro-Rechenzentren?

Welches Segment wird im Jahr 2031 den maximalen Anteil am Markt für Mikro-Rechenzentren halten?

Autor

Antriksh ist ein erfahrener Analyst, der sich auf domänenübergreifende Forschung in verschiedenen Branchen spezialisiert hat. Mit fundierten Kenntnissen in der Datenanalyse und statistischen Interpretation liefert er aufschlussreiche Marktberichte, die als Leitfaden für die strategische Entscheidungsfindung dienen. Antriksh zeichnet sich durch Primärforschung aus, wobei der Schwerpunkt auf der Identifizierung von Trends und dem Verständnis des Verbraucherverhaltens liegt.

Er ist in dynamischen Umgebungen mit hohem Druck erfolgreich und kombiniert analytisches Fachwissen mit der Verpflichtung, wirkungsvolle Ergebnisse zu liefern. Über seine beruflichen Aktivitäten hinaus weckt Antrikshs Leidenschaft für das Reisen seine Neugier, erweitert seine Perspektiven und bereichert seine Fähigkeit, einzigartige Erkenntnisse zu gewinnen, die seine Forschungskapazitäten verbessern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.