Medical Terminology Software Market Size, Share, Growth & Industry Analysis, By Type (Platform, Services), By End-User (Healthcare Providers, Healthcare Payers, Healthcare IT Vendors), By Application (Data Aggregation, Public Health Surveillance, Data Integration, Clinical Trials, Quality Reporting, Others) and Regional Analysis, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: April 2024 | Autor: Omkar R. | Zuletzt aktualisiert: Februar 2026

Marktgröße für medizinische Terminologie -Software

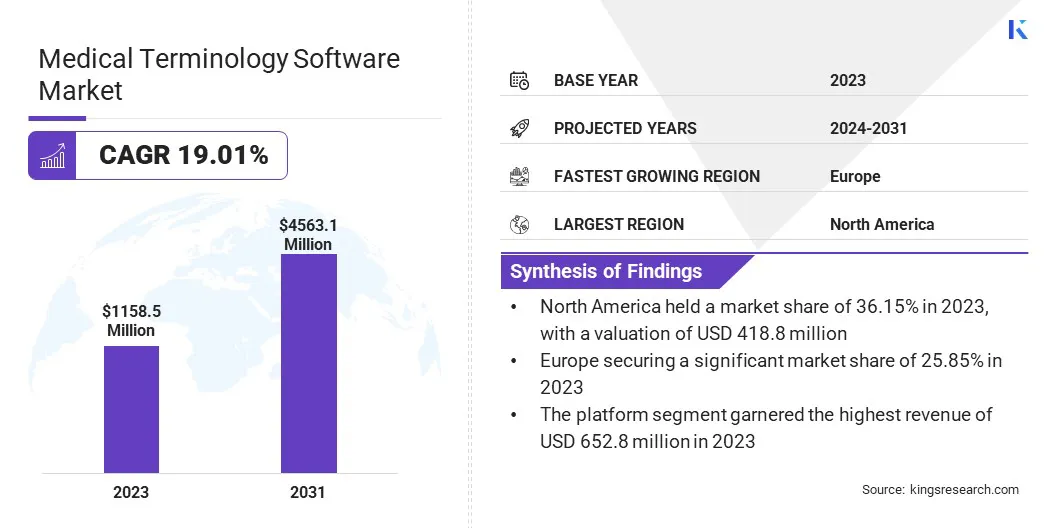

Die globale Marktgröße für medizinische Terminologie -Software wurde im Jahr 2023 mit 1.158,5 Mio. USD geschätzt und wird voraussichtlich bis 2031 USD auf 4.563,1 Mio. USD erreichen, was von 2024 bis 2031 zu einem CAGR von 19,01% von 2024 bis 2031 wächst. In der Arbeit umfasst der Bericht, das von Produkten wie intelligenter medizinischer Objekte (IMO -Architektur). Bitacube, Inc., Primaris Healthcare Solutions, 3M Health Information Systems, Wolters Kluwer Health, B2I Healthcare, Hiveworx und andere.

Der Markt für medizinische Terminologie -Software verzeichnet ein starkes Wachstum, das hauptsächlich durch die zunehmende Einführung elektronischer medizinischer Aufzeichnungen (EHRs), Fortschritte in der Gesundheitstechnologie und die zunehmende Betonung der Vorschriften für die Vorschriften im Gesundheitswesen im Gesundheitswesen zurückzuführen ist.

Zu den wichtigsten Treibern, die dieses Wachstum vorantreiben, gehören die Integration von KI, natürliche Sprachverarbeitung (NLP) und maschinelles Lernen (ML) in die medizinische Terminologie-Software, die die Genauigkeit der Daten und die Entscheidungsprozesse für Gesundheitsdienstleister verbessert. Die Ausweitung der Gesundheitsinfrastruktur in Schwellenländern trägt weiter zu Marktwachstumschancen bei, wobei der Schwerpunkt auf Digitalisierungsinitiativen und verbesserte Zugänglichkeit im Gesundheitswesen liegt.

In absehbarer Zeit wird erwartet, dass Innovationen wie Spracherkennung, Blockchain-basierte Datenmanagement und Augmented Reality den Markt verändern und fortgeschrittene Funktionen für klinische Dokumentation, Datensicherheit und Gesundheitsausbildung bieten. Der Markt für medizinische Terminologie -Software ist vom heftigen Wettbewerb zwischen den wichtigsten Akteuren geprägt, die darauf abzielen, ganzheitliche und interoperable Lösungen zu liefern, die sich weltweit entwickelnde Gesundheitsanforderungen angepasst haben.

Medizinische Terminologie -Software ist ein spezielles Tool, das die Kommunikationslücke zwischen klinischer Terminologie und alltäglicher Sprache im Gesundheitssektor schlägt. Es unterstützt Angehörige der Gesundheitsberufe bei der korrekten Dokumentation von Patienteninformationen, der Codierung von Diagnosen und Verfahren und der Gewährleistung der Einhaltung der behördlichen Einhaltung.

Zu den wichtigsten Anwendungsbereichen gehörenelektronische Gesundheitsakten (EHRs)Integration für optimiertes Datenmanagement, klinische Entscheidungsunterstützungssysteme (CDSS) für eine verbesserte Diagnose- und Behandlungsplanung, Telemedizinplattformen für die Remote -Patientenversorgung und medizinische Ausbildung/Ausbildungsprogramme für medizinische Fachkräfte. Diese Softwarelösungen nutzen Technologien wie künstliche Intelligenz (KI), Natural Language Processing (NLP) und Spracherkennung, um die Effizienz und Genauigkeit der Dokumentation und Prozesse der Gesundheitsversorgung zu verbessern.

Überprüfung des Analysten

Wichtige Akteure des Marktes für medizinische Terminologie-Software haben Erfolg, um durch das Verständnis und die Anpassung an die Entwicklung von Verbraucherverhalten, einschließlich der Nachfrage nach benutzerfreundlichen Schnittstellen, der Interoperabilität mit vorhandenen Gesundheitssystemen und anpassbaren Lösungen. Die Nutzung fortschrittlicher Technologien wie künstlicher Intelligenz (KI) und natürlicher Sprachverarbeitung (NLP) kann die Softwarefunktionalität verbessern und Mehrwertfunktionen wie prädiktive Analysen und automatisierte Codierungsvorschläge bieten.

Die Navigation in der regulatorischen Landschaft, die Aufklärung über die Vorschriften im Gesundheitswesen wie HIPAA und die Förderung von Partnerschaften mit Gesundheitseinrichtungen, Branchenbeteiligten und Technologiepartnern spielen in diesem dynamischen und wettbewerbsfähigen Markt eine entscheidende Rolle für das anhaltende Wachstum und den Wettbewerbsvorteil.

Marktwachstumsfaktoren für medizinische Terminologie -Software

Der steigende Fokus auf die Einhaltung der Regulierung, insbesondere bei Standards wie ICD-10 und SNOMED CT, besteht darin, die Marktlandschaft der medizinischen Terminologie-Software zu gestalten. Gesundheitsorganisationen müssen sich weltweit an diese strengen Standards halten, um eine genaue Codierung, Abrechnungseffizienz und regulatorische Einhaltung sicherzustellen.

Die Investition in Advanced Medical Terminology Software Solutions ist für Gesundheitsdienstleister unerlässlich, um diese Standards effektiv zu navigieren, die klinische Dokumentation in standardisierte Codes umzusetzen, die Codierungsgenauigkeit sicherzustellen und Codierungsprozesse zu automatisieren.

Wenn sich die regulatorischen Anforderungen weiterentwickeln, wird erwartet, dass die Nachfrage nach ausgedehnten medizinischen Terminologie -Software, die mit Compliance -Funktionen und Interoperabilitätsfunktionen ausgestattet ist, wachsen und damit die Innovation und die Markterweiterung im IT -Sektor im Gesundheitswesen vorantreiben.

Die Verwendung medizinischer Terminologie -Software für fortgeschrittene klinische Entscheidungsunterstützungssysteme verbessert die Ergebnisse der Gesundheitsversorgung in medizinischen Umgebungen. Integrierte Algorithmen undDatenanalyseGeben Sie wertvolle Einblicke für diagnostische Genauigkeit, Behandlungsplanung und Patientenversorgung.

Diese Systeme analysieren Patientendaten, einschließlich medizinischer Vorgeschichte und Bildgebungsberichte, um Muster und potenzielle Risikofaktoren zu identifizieren. Standardisierte medizinische Terminologien wie SNOMED CT und ICD-10 ermöglichen eine genaue Interpretation klinischer Informationen, wodurch die Entscheidungsfindung zum Zeitpunkt der Versorgung unterstützt wird.

Die Bewältigung von Datenschutz- und Sicherheitsbedenken in der medizinischen Terminologie -Software ist entscheidend für das Vertrauen und die Einhaltung der Vorschriften im Gesundheitswesen. Robuste Cybersicherheitsmaßnahmen, einschließlich Verschlüsselungsprotokolle und Zugriffskontrollen, sind für die Schutzung von Patientendaten vor nicht autorisierten Zugriff und Verstößen von entscheidender Bedeutung. Gesundheitsorganisationen und Softwareentwickler müssen strenge Richtlinien implementieren, regelmäßige Audits durchführen und Personal kontinuierlich Schulungen anbieten.

Die Priorisierung von Datenschutz und Sicherheit mindert Risiken, verhindert Verstöße und hält die Vertrauenswürdigkeit der medizinischen Terminologie -Software auf. Dieser proaktive Ansatz fördert ein sicheres IT -Umfeld im Gesundheitswesen, das der Innovation und einer verbesserten Patientenversorgung förderlich ist.

Markttrends für medizinische Terminologie -Software

Die Entstehung von Augmented Reality (AR) und Viral Reality (VR) Anwendungen in der Bildung und Schulung im Gesundheitswesen soll das Wachstum des Marktes für medizinische Terminologie -Software vorantreiben. Diese Technologien bieten immersive Lernerfahrungen und simulationsbasierte Praxiszenarien und revolutionieren die berufliche Ausbildung von Gesundheitswesen.

Intelligent medizinische Terminologie -Software integriert sich nahtlos in AR- und VR -Plattformen und liefert genaue klinische Daten während der Trainingssimulationen.Diese Integration verbessert den Trainingsrealismus und ermöglicht es den Benutzern, mit virtuellen Patientenfällen, medizinischen Verfahren und diagnostischen Herausforderungen in einer risikofreien Umgebung zu interagieren.

Da Gesundheitsorganisationen kontinuierliche Lern- und Fähigkeitenentwicklung priorisieren, kann die Einführung von AR- und VR-fähigen Schulungslösungen, die von der intelligenten Software für medizinische Terminologie unterstützt werden, und dadurch die Bildungsergebnisse und die klinischen Kenntnisse verbessern. Diese Konvergenz von Technologien fördert die Innovation, Effizienz und Exzellenz in der Bildung und Praxis im Gesundheitswesen, was in absehbarer Zeit wahrscheinlich das Marktwachstum vorantreibt.

Segmentierungsanalyse

Der globale Markt wird basierend auf Typ, Endbenutzer, Anwendung und Geographie segmentiert.

Nach Typ

Basierend auf dem Typ wird der Markt in Plattform und Dienste eingebunden. Das Plattformsegment erzielte 2023 den höchsten Umsatz von 652,8 Mio. USD. Plattformen bieten umfassende Lösungen, die erweiterte Funktionen wie KI-gesteuerte Datenanalysen, Interoperabilität mit EHR-Systemen und anpassbare Module enthalten, die auf die Bedürfnisse des Gesundheitswesens zugeschnitten sind.

Der in der National Institutes of Health (NIH) veröffentlichte Artikel 2023 BMC Medical Education unterstreicht das Potenzial von KI im Gesundheitswesen, insbesondere bei der Diagnose und Behandlung von Krankheiten.

Diese Funktionalität und Integration ist für Gesundheitsorganisationen von wesentlicher Bedeutung, die End-to-End-Lösungen für klinische Dokumentation, Codierungsgenauigkeit und Vorschriften für die Regulierung suchen. Darüber hinaus bieten Plattformen häufig Skalierbarkeitsoptionen, laufende Updates und technische Unterstützung, wodurch sie für Gesundheitsdienstleister vorgezogen werden, um nach robusten und nachhaltigen Software -Lösungen für medizinische Terminologie zu suchen.

Von Endbenutzer

Basierend auf dem Endbenutzer wird der Markt in Gesundheitsdienstleister, Gesundheitszahler und IT-Anbieter im Gesundheitswesen eingeteilt. Das Segment für Gesundheitsdienstleister hat 2023 den größten Marktanteil von 45,09% von medizinischen Terminologie -Software angehalten. Die Gesundheitsdienstleister, einschließlich Krankenhäuser, Kliniken und Ärztenpraktiken, sind die Hauptnutzer der medizinischen Terminologie -Software für klinische Dokumentation, Codierung und Patientenmanagement.

Die zunehmende Einführung elektronischer medizinischer Aufzeichnungen (EHRs) und die wachsende Betonung der Datengenauigkeit und der Einhaltung der behördlichen Einhaltung von Gesundheitsdienstleistern, in fortschrittliche Softwarelösungen zu investieren.

Ein Bericht 2022 des Büros des Nationalen Koordinators für Gesundheitsinformationstechnologie (ONC) in den USA zeigt, dass 96% der nicht-föderalen Akutkrankenhäuser und 78% der orientebasierten Ärzte zertifizierte EHRs übernommen haben.

Darüber hinaus steigert die Nachfrage nach integrierten Plattformen, die eine nahtlose Interoperabilität mit bestehenden Gesundheitssystemen bieten, die Einführung der medizinischen Terminologie -Software unter Gesundheitsdienstleistern und trägt damit zum dominierenden Marktanteil des Segments bei.

Durch Anwendung

Basierend auf der Anwendung wird der Markt unter anderem in die Datenaggregation, die Überwachung der öffentlichen Gesundheit, die Datenintegration, die klinischen Studien und die Qualitätsberichterstattung eingeteilt. Es wird erwartet, dass das Segment für die Überwachung der öffentlichen Gesundheit in absehbarer Zeit den Markt für medizinische Terminologie -Software leitet und bis 2031 eine Bewertung von 993,6 Mio. USD erreicht. Die erhöhte globale Bewusstsein für robuste Überwachungssysteme für öffentliche Gesundheit wird voraussichtlich eine entscheidende Rolle beim Wachstum des Segments spielen.

Die medizinische Terminologie-Software spielt eine entscheidende Rolle bei der Standardisierung und Analyse großer Mengen an Gesundheitsdaten, ermöglicht die frühzeitige Erkennung von Krankheitsausbrüchen, die Überwachung der Gesundheitstrends der Bevölkerung und die Erleichterung datengesteuerter Interventionen für die öffentliche Gesundheit.

Regionale Analyse der medizinischen Terminologie -Softwaremarkt

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika eingeteilt.

Der Marktanteil von North America Medical Terminology Software lag im globalen Markt im globalen Markt rund 36,15% mit einer Bewertung von 418,8 Mio. USD.

Die führende Position der Region wird durch günstige Initiativen wie das 5-Milliarden-USD-Budget der US-amerikanischen Regierung (ARPA-H) der Advanced Research Projects Agency for Health (ARPA-H) unterstützt.

Diese wesentliche Finanzierung unterstreicht das Engagement Nordamerikas für die Weiterentwicklung der Gesundheitstechnologien, einschließlich der Entwicklung innovativer Lösungen wie Advanced Medical Terminology Software. Solche Investitionen werden voraussichtlich weiteres Wachstum und Innovationen im Gesundheitswesen der Region in der Region fördern.

Darüber hinaus verzeichnete Europa ein erhebliches Wachstum des Marktes für medizinische Terminologie -Software und sicherte sich im Jahr 2023 einen erheblichen Marktanteil von 25,85%. Die robuste Gesundheitsinfrastruktur der Region und strenge regulatorische Rahmenbedingungen, die die digitale Gesundheitsinitiativen fördern, markiert das Marktwachstum in der Region. Europäische Länder priorisieren Interoperabilität, Datenschutz und qualitativ hochwertige Gesundheitsversorgung, was die Nachfrage nach innovativen Softwarelösungen für medizinische Terminologie vorantreibt.

Mit einem steigenden Fokus auf die Verbesserung der Gesundheitseffizienz und der Patientenergebnisse steht Europa darauf, seine führende Position aufrechtzuerhalten und weitere Fortschritte auf dem Markt zu erzielen.

Wettbewerbslandschaft

Der Marktbericht für medizinische Terminologie -Software bietet wertvolle Einblicke mit Schwerpunkt auf dem fragmentierten Charakter der Branche. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Strategische Initiativen, einschließlich Investitionen in F & E -Aktivitäten, die Einrichtung neuer Fertigungseinrichtungen und Optimierung der Lieferkette, sind vorgesehen, um neue Möglichkeiten für das Marktwachstum zu schaffen.

Liste der wichtigsten Unternehmen auf dem Markt für medizinische Terminologie -Software

Intelligente medizinische Objekte (IMO)

Klinische Architektur LLC

Apelon, Inc.

Carecom a/s

Bitacube, Inc.

Primaris Healthcare Solutions

3M Gesundheitsinformationssysteme

Wolters Kluwer Gesundheit

B2i Gesundheitswesen

Hiveworx

Schlüsselentwicklung der Branche

Dezember 2023 (Produkteinführung): Google führte MedLM vor, ein medizinisches Sprachmodell, das speziell für die Gesundheitsindustrie entwickelt wurde. MEDLM zielte darauf ab, das Verständnis und die Zusammenfassung medizinischer Informationen zu verbessern und die Angehörigen der Gesundheitsberufe bei der effizienten Behandlung komplexer klinischer Daten zu unterstützen. Diese Initiative spiegelte das Engagement von Google für die Entwicklung spezialisierter Tools wider, die den besonderen Bedürfnissen von Gesundheitsdienstleistern gerecht wurden und die Genauigkeit und Wirksamkeit des Gebrauchs der medizinischen Terminologie im Gesundheitswesen verbessern.

Der globaleMarkt für medizinische Terminologie -Softwareist segmentiert als:

Nach Typ

Plattform

Dienstleistungen

Von Endbenutzer

Gesundheitsdienstleister

Gesundheitszahler

Gesundheitsversorgung IT -Anbieter

Durch Anwendung

Datenaggregation

Überwachung der öffentlichen Gesundheit

Datenintegration

Klinische Studien

Qualitätsberichterstattung

Andere

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Rest Europas

Asiatisch-pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest des Lateinamerikas

Häufig gestellte Fragen

Was wird der gesamte CAGR erwartet, der im Prognosezeitraum für den Markt für medizinische Terminologie -Software erfasst wird?

Wie groß ist die medizinische Terminologie -Softwareindustrie im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die besten Hersteller von Software für medizinische Terminologie?

Welches ist die am schnellsten wachsende Region auf dem Markt für medizinische Terminologie -Software im prognostizierten Zeitraum?

Welches Segment hält 2031 den maximalen Anteil am Markt für medizinische Terminologie -Software?

Autor

Omkar ist ein versierter Forschungsanalyst mit Erfahrung in einer Vielzahl von Branchen, darunter unter anderem Pharma, Biotechnologie, Gesundheitswesen, Chemie und Materialien, Energie und Konsumgüter. Seine domänenübergreifende Expertise ermöglicht es ihm, komplexe Marktdynamiken zu analysieren, umsetzbare Erkenntnisse zu gewinnen und hochwertige Forschungsergebnisse bereitzustellen, die die strategische Entscheidungsfindung unterstützen.

Omkar beherrscht sowohl qualitative als auch quantitative Analysen und synthetisiert große Datensätze, um aufschlussreiche, Stakeholder-orientierte Berichte zu erstellen. Seine umfassenden Branchenkenntnisse ermöglichen es ihm, branchenübergreifende Synergien zu erkennen und so einen Mehrwert für seine Forschung zu schaffen. Außerhalb der Arbeit ist Omkar ein leidenschaftlicher Filmliebhaber. Seine Liebe zum Kino treibt seine Kreativität an und fördert seine Fähigkeit zum kritischen Denken – Fähigkeiten, die seine Forschungsfähigkeiten ergänzen.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.