Der Markt umfasst das Design und die Produktion von elektronischen Geräten und Systemen, die in der Diagnose, Überwachung, Behandlung und Bildgebung verwendet werden. Es deckt Technologien wie Patientenüberwachungssysteme, implantierbare Geräte, diagnostische Bildgebungsgeräte und therapeutische Elektronik ab.

Prozesse umfassen Schaltungsdesign, Miniaturisierung und Signalverarbeitung mit strenger regulatorischer Einhaltung. Diese Systeme unterstützen Präzision, Automatisierung und Echtzeitdaten in der Patientenversorgung. Der Bericht enthält eine umfassende Analyse der wichtigsten Treiber, aufkommenden Trends und der Wettbewerbslandschaft, die den Markt im Prognosezeitraum beeinflussen wird.

Markt für medizinische ElektronikÜberblick

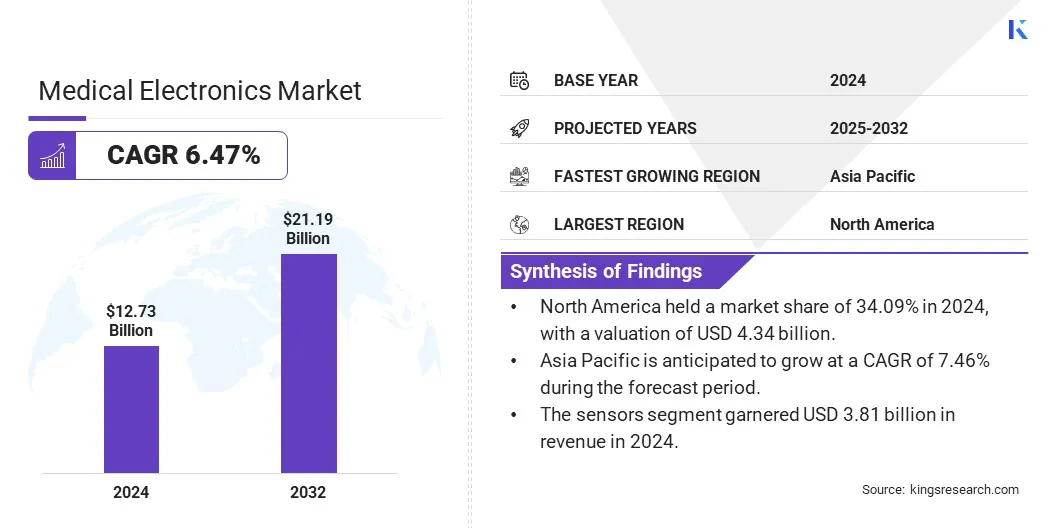

Die globale Größe der medizinischen Elektronik im Wert von 12,73 Milliarden USD im Jahr 2024 wurde voraussichtlich von 13,49 Mrd. USD im Jahr 2025 auf 21,19 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum eine CAGR von 6,47% aufwies.

Das Wachstum des Marktes wird von der zunehmenden Nachfrage nach diagnostischen Bildgebungssystemen zurückzuführen, die leistungsstarke elektronische Komponenten für Genauigkeit und Effizienz erfordern. Darüber hinaus unterstützt der Anstieg von IoT-verbundenen Gesundheitssystemen Echtzeitüberwachung und Datenintegration und beschleunigt die Einführung fortschrittlicher medizinischer elektronischer Geräte in Bezug auf die Pflegeeinstellungen weiter.

Major companies operating in the medical electronics industry are Medtronic plc, Johnson & Johnson Services, Inc., Abbott, Siemens, General Electric Company, Koninklijke Philips N.V., Stryker, Boston Scientific Corporation, Becton, Dickinson and Company, Baxter International Inc., Danaher Corporation, Intuitive Surgical, Analog Devices, Inc., TE Connectivity, and Texas Instruments Eingebaut.

Der weltweite Anstieg von Krankheiten im Zusammenhang mit dem Lebensstil wie Diabetes, Herz-Kreislauf-Erkrankungen und Atemstörungen trägt zum Wachstum des Marktes bei. Diese Bedingungen erfordern eine kontinuierliche Überwachung und regelmäßige Diagnose, wodurch die Abhängigkeit von elektronischen Geräten wie Insulinpumpen, Herzmonitoren und Lungenfunktionssystemen erhöht wird.

Die Nachfrage nach genauen Echtzeitdaten zur Verwaltung langfristiger Erkrankungen drängt die Gesundheitsdienstleister dazu, fortschrittlichere elektronische medizinische Systeme einzusetzen und das Marktwachstum zu steigern.

Im August 2024 kündigte die Insulet Corporation an, dass ihr automatisiertes Insulin-Abgabesystem von Omnipod 5 die FDA-Freigabe für Personen mit Typ-2-Diabetes ab 18 Jahren in den USA erhalten hat. Dies ist das erste automatisierte Insulin-Abgabesystem, das sowohl für die Behandlung von Diabetes Typ 1 als auch Typ-2-Diabetes zugelassen hat, und die Zugang zu den erweiterten Behandlungsoptionen für Insulin-abhängige Patienten für die von Insulin-abhängigen Patienten.

Schlüsselhighlights

Die Größe der medizinischen Elektronikindustrie wurde im Jahr 2024 mit 12,73 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 6,47% wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 34,09% mit einer Bewertung von 4,34 Milliarden USD.

Das Sensorensegment erzielte 2024 einen Umsatz von 3,81 Milliarden USD.

Das Segment Diagnostic & Imaging Systems wird voraussichtlich bis 2032 5,28 Milliarden USD erreichen.

Das Krankenhäuser -Segment sicherte sich im Jahr 2024 den größten Umsatzanteil von 33,24%.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 7,46% wachsen.

Marktfahrer

Steigende Nachfrage nach diagnostischen Bildgebungssystemen

Das Wachstum des Marktes für medizinische Elektronik wird stark durch die steigende Nachfrage nach diagnostischen Bildgebungssystemen wie CT, MRT und Ultraschallgeräten unterstützt. Gesundheitsdienstleister konzentrieren sich auf die Erkennung frühzeitiger Krankheiten, was zur Einführung hochauflösender Bildgebungstechnologien führt.

Diese Systeme stützen sich auf Fortgeschritteneelektronische Komponentenfür genaue Signalverarbeitung und Bildklarheit. Durch kontinuierliche Innovation bei der Bildgebung der Elektronik und der Miniaturisierung von Komponenten können Krankenhäuser und diagnostische Zentren die klinischen Ergebnisse verbessern und damit das Marktwachstum vorantreiben.

Im Februar 2025 enthüllte GE Healthcare den Freelium -Versiegelungs -MRT -Magneten und den Revolution Vibe CT -Scanner auf dem europäischen Kongress für Radiologie (ECR) 2025. Der Freelium Magnet arbeitet mit weniger als 1% des in konventionellen Systems verwendeten Heliums, reduziert die Betriebskosten und den Umschlag. Der CT-Scanner von Revolution Vibe bietet fortschrittliche Herzbildgebungsfunktionen, einschließlich der kardialen Bildgebung ohne EKG und der Verbesserung des KI-gesteuerten Workflows, die darauf abzielen, die diagnostische Genauigkeit und Effizienz zu verbessern.

Marktherausforderung

Komplexe behördliche Zulassungen und Compliance -Anforderungen

Eine bedeutende Herausforderung, die das Wachstum des medizinischen Elektronikmarktes einschränkte, besteht darin, Komplexe und sich entwickelnde regulatorische Rahmenbedingungen zu navigieren. Variierende Standards in den Regionen erhöhen die Zeit und die Kosten der Produktgenehmigungen und verzögern den Markteintritt der medizinischen Elektronik.

Um dies zu beheben, investieren wichtige Akteure in engagierte Teams für regulatorische Angelegenheiten und die Einführung globaler Qualitätsmanagementsysteme wie ISO 13485. Sie beteiligen sich auch an frühen Konsultationen mit Regulierungsbehörden und nehmen an internationalen Prüfungsprogrammen teil, wie z.

Markttrend

Wachstum der IoT-verbundenen Gesundheitssysteme

Die Nutzung der Internet of Things (IoT) im Gesundheitswesen unterstützt die Ausweitung der medizinischen Elektronik. Geräte wie tragbare Monitore, Infusionspumpen und Ventilatoren werden zunehmend mit zentralisierten Plattformen verbunden. Dies ermöglicht eine nahtlose Datenaustausch, Ferndiagnose und zentralisierte Überwachung.

Medizinische Elektronik mit integrierten Konnektivitätsmerkmalen sind in modernen Gesundheitsnetzwerken von wesentlicher Bedeutung und veranlassen den Herstellern, kompakte, sichere und zuverlässige Kommunikationssysteme zu entwickeln, die auf klinische Umgebungen zugeschnitten sind.

Im Mai 2024 erhielt Vyvo die FDA -Freigabe für sein Wearable -Gerät von LifeWatch, das die Blockchain -Technologie für Gesundheit und Wellnessverfolgung integriert. Mit LifeWatch können Benutzer Vitalfunktionen wie Herzfrequenz und Blutdruck überwachen und die Depin -Technologie (Dezentraled Physical Infrastructure Network) nutzt, damit Benutzer ihre Gesundheitsdaten sicher monetarisieren können.

Marktbericht für medizinische Elektronik Snapshot

Segmentierung

Details

Durch Komponente

Sensoren, Batterien, Anzeigen, MCUS/MPUS, Speicherchips, andere

Nach Gerät

Diagnose- und Bildgebungssysteme, Patientenüberwachung, aktive medizinische Implantierbare, Ventilatoren, chirurgische Robotersysteme, andere

Nach Ende der Verwendung

Krankenhäuser, ambulante chirurgische Zentren, häusliche Pflege, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Komponenten (Sensoren, Batterien, Displays, MCUS/MPUs, Speicherchips, andere): Das Sensoren-Segment verdiente 2024 USD 3,81 Milliarden USD aufgrund seiner kritischen Rolle bei der Überwachung, Diagnostik und Integration von Patienten in Echtzeit mit verbundenen Gesundheitssystemen.

Nach Geräte (Diagnose- und Bildgebungssysteme, Patientenüberwachung, aktive medizinische Implantierbare, Beatmungsgeräte, chirurgische Robotersysteme, andere): Das Segment Diagnostic & Imaging Systems, das 24,88% des Marktes im Jahr 2024 gehalten wurde, aufgrund seiner kritischen Rolle bei Früherkrankungen und der kontinuierlichen Nachfrage nach fortgeschrittenen Imaging -Technologien in Krankenhäusern und Diagnostischen Zentren.

Nach dem Endgebrauch (Krankenhäuser, ambulante chirurgische Zentren, häusliche Pflege, andere): Das Krankenhäuser -Segment wird voraussichtlich bis 2032 USD 6,98 Milliarden USD erreichen

Markt für medizinische ElektronikRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von North America Medical Electronics lag im globalen Markt bei rund 34,09% mit einer Bewertung von 4,34 Milliarden USD. Nordamerika verfügt über eine der fortschrittlichsten globalen Infrastrukturen für Gesundheitsinfrastrukturen, die eine frühzeitige Einführung medizinischer Elektronik unterstützt.

Krankenhäuser und Kliniken sind gut mit modernen Diagnose- und Überwachungssystemen ausgestattet, die auf Hochleistungselektronik beruhen. Darüber hinaus beschleunigt die Verfügbarkeit qualifizierter Fachkräfte, fortschrittlicher medizinischer Geräte und optimierter Beschaffungsprozesse die Integration neuer elektronischer Technologien in Gesundheitseinrichtungen und steigern damit das Marktwachstum in der Region.

Darüber hinaus stehen Krankenhäuser und medizinische Zentren in Nordamerika an der Spitze der Integration von Robotik und KI in Operation, Diagnostik und Patientenversorgung. Diese Systeme erfordern fortschrittliche elektronische Komponenten, die zur Echtzeitverarbeitung und Präzisionsregelung in der Lage sind.

Die zunehmende Nachfrage nach roboterunterstützten Operationen und automatisierte Diagnostik in spezialisierten medizinischen Zentren erhöhen die Notwendigkeit einer leistungsstarken medizinischen Elektronik in der gesamten Region.

Im April 2025 erhielt die intuitive Chirurgie FDA-Clearance für den SureForm 45 Heftler, der für eine Roboterchirurgie mit Einzelports entwickelt wurde. Mit dem Da Vinci SP -System kompatibel, verfügt der Stapler mit der Smartfire -Technologie, optimiert die Integrität der Stapellinien in den Verfahren für Brust-, Darm- und Urologische, wodurch die chirurgische Präzision und Effizienz verbessert werden.

Die asiatisch -pazifische medizinische Elektronikindustrie ist im Prognosezeitraum für ein signifikantes Wachstum bei einer robusten CAGR von 7,46% bereit. Der asiatisch-pazifische Raum erlebt die rasante Entwicklung von Krankenhäusern, diagnostischen Zentren und Spezialkliniken, insbesondere in städtischen und semi-städtischen Gebieten. Diese Einrichtungen erfordern moderne medizinische Geräte, die von der fortschrittlichen Elektronik abhängt.

Darüber hinaus, um internationale Pflegestandards in zu erfüllenmedizinischer TourismusKrankenhäuser investieren in moderne Geräte, die von medizinischer Elektronik betrieben werden. Dies umfasst hochauflösende Bildgebungssysteme, chirurgische Geräte für Roboter und intelligente Überwachungsgeräte, die die Nachfrage nach leistungsstarken medizinischen Elektronik in der gesamten Region steuern.

Im Oktober 2023 erweiterte medizinische Mikroinstrumente (MMI) seine globale Präsenz durch Eintritt in den asiatisch -pazifischen Markt durch Vertriebsvereinbarungen mit Geräte -Technologien und TRM Korea. Diese Partnerschaften zielen darauf ab, das Symani -Operationssystem von MMI in Länder wie Hongkong, Singapur, Vietnam, Malaysia, Indonesien, Thailand, Philippinen, Macau, Neuseeland und Südkorea einzuführen. Das Symani -System ist für die Mikrochirurgie und die Supermikrosucht ausgelegt und bietet eine verbesserte Präzision und Kontrolle für komplexe Weichgewebeverfahren.

Regulatorische Rahmenbedingungen

Die USAFood and Drug Administration (FDA) reguliert die medizinische Elektronik im Rahmen des Gesetzes über Federal Food, Drug und Cosmetic. Geräte werden basierend auf dem Risiko in die Klasse I, II oder III eingeteilt. Geräte der Klasse II erfordern eine 510 (k) -Prämarket -Benachrichtigung, während Geräte der Klasse III (PMA) die Genehmigung des Vormarkts benötigen. Die FDA hat auch begonnen, Laborentwicklungstests (LDTs) zu regulieren, wobei die Hersteller die Berichterstattung über nachteilige Ereignisse und die Anforderungen vor dem Premarket einhalten müssen.

Medizinische Elektronik in der Europäischen Union unterliegt der Regulierung (EU) 2017/745 für Medizinprodukte (MDR) und Regulation (EU) 2017/746 für In -vitro -Diagnosegeräte (IVDR). Die Produkte müssen die CE -Marke tragen und die Konformität mit den Gesundheits-, Sicherheits- und Umweltstandards der EU angeben. Einzigartige Geräteidentifikation (UDI) und Registrierung in der europäischen Datenbank auf medizinischen Geräten (Eudamed) sind erforderlich. Die Hersteller müssen ISO 14971 für das Risikomanagement befolgen und die Überwachung nach dem Markt für den Markt umsetzen.

In ChinaDie National Medical Products Administration (NMPA) reguliert die medizinische Elektronik. Geräte werden in die Klasse I (niedriges Risiko), die Klasse II (moderates Risiko) und die Klasse III (hohes Risiko) eingeteilt. Geräte der Klasse II und III erfordern Registrierung, klinische Bewertung und Tests durch zertifizierte Labors. Die Einhaltung chinesischer guter Herstellungspraktiken (GMP) ist obligatorisch. Ausländische Hersteller müssen einen örtlichen Agenten zur Registrierung und Kommunikation mit dem NMPA ernennen.

In Japan, Die Agentur der Pharmazie- und Medizinprodukte (PMDA) und das Ministerium für Gesundheits-, Arbeits- und Wohlfahrt (MHLW) überwachen die medizinische Elektronik im Rahmen des Action- und Medical Devices Act (PMD Act). Geräte werden basierend auf dem Risiko in den Klassen I an IV eingeteilt. Die Genehmigungswege variieren: Die Geräte der Klasse I benötigen eine Benachrichtigung, die Klasse II kann durch registrierte Zertifizierungsstellen zertifiziert werden, und die Klasse III und IV erfordern die direkte Genehmigung durch das MHLW mit PMDA -Überprüfung.

Wettbewerbslandschaft

Die Marktteilnehmer setzen Strategien wie die Integration fortschrittlicher Bildgebungstechnologien, die Verbesserung von Roboter-chirurgischen Systemen und die Einbeziehung von KI-gesteuerten Diagnostik in medizinische Geräte ein und tragen zur Markterweiterung bei. Diese Bemühungen zielen darauf ab, die Präzision zu verbessern, die Müdigkeit der Chirurgen zu verringern und die allgemeine Sicherheit der Verfahren zu erhöhen.

Durch die Konzentration auf Innovationen, die komplexe klinische Bedürfnisse unterstützt, stärken Unternehmen ihre Wettbewerbsposition und befriedigen die wachsende Nachfrage nach zuverlässiger und effizienter medizinischer Elektronik.

Im Dezember 2024 stellte die Auo Corporation ihre 3D -Plattform für intelligente chirurgische Bildgebung in Taiwan vor. Diese Plattform integriert die "Naked-Eye 3D-Lösung" von ADP in das Saroa Robotic Surgery-System und ermöglicht Chirurgen, komplexe Verfahren ohne visuelle Belastung durchzuführen. Das System umfasst auch AI-unterstützte diagnostische Tools und 3D-Bildgebung in Echtzeit, wodurch die chirurgische Effizienz und Sicherheit verbessert wird.

Liste der wichtigsten Unternehmen auf dem Markt für medizinische Elektronik:

Im März 2025, Canon Medical Systems kündigte die FDA -Clearance für KI -Verbesserungen für den CT -Scanner von Aquilion One / Insight Edition an. Die Updates umfassen die PIQE 1024 Matrix und die Silverbeam -Technologie, die die Funktionen des Scanners auf ein breiteres Spektrum klinischer Anwendungen erweitert und die Bildqualität verbessert und gleichzeitig die Strahlungsdosis verringert.

Im März 2025, Canon Medical Systems USA hat nach seiner FDA 510 (k) -Verfreigabe Adora Drfi auf den Markt gebracht. Das Adora DRFI ist ein Hybridbildgebungssystem, das radiologische und fluoroskopische Bildgebungsfunktionen in einer einzigen Lösung kombiniert, um die diagnostische Vielseitigkeit und den Patientendurchsatz zu verbessern.

Im Februar 2025Das Deep -Hirn -Stimulationssystem von Medtronic wurde von der FDA zur Behandlung von Parkinson -Krankheit zugelassen. Dieses Gerät bietet eine personalisierte Therapie, die Stimulationsparameter an den Bedürfnis der Patienten anpasst und darauf abzielt, die motorischen Symptome und die Lebensqualität von Personen mit Parkinson zu verbessern.

Im November 2024Lifsignals kündigte die FDA -Klasse II 510 (k) für sein Ubiqvue 2A -Multiparameter -System an. Dieser eingebende, tragbare Biosensor sammelt zwölf physiologische Parameter, einschließlich Sauerstoffsättigung, EKG und Atmungsrate. Die Daten werden in nahezu Echtzeit sicher auf ein Cloud-basierter System übertragen, wodurch die kontinuierliche Patientenüberwachung in verschiedenen Einstellungen ermöglicht wird.

Im Oktober 2024, IRHYTHM -Technologien erhalten FDA 510 (k) Clearance für Verbesserungen des ZIO auf dem Gerät, einem tragbaren Patch für die ambulante Herzteemetrie. Das Gerät zeichnet kontinuierliche EKG-Daten für bis zu 14 Tage auf und übermittelt Informationen an das Zeus-System, das tiefgreifende Algorithmen zur Analyse von Herzereignissen verwendet und die klinische Entscheidungsfindung unterstützt.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den medizinischen Elektronikmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im Prognosezeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.