Marktgröße, Anteil, Wachstum und Branchenanalyse für Konnektivität für medizinische Geräte, nach Technologie (kabellos, kabelgebunden, Hybrid), nach Anwendung (Vitalparameter und Patientenmonitore, Anästhesiegeräte, Beatmungsgeräte, Infusionspumpen, andere), nach Endverbraucherbranche (Krankenhäuser und Kliniken, Entbindungs- und Fruchtbarkeitszentren, andere) und regionale Analyse, 2025-2032

Seiten: 170 | Basisjahr: 2024 | Veröffentlichung: Juni 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt konzentriert sich auf die nahtlose Integration von medizinischen Geräten und IT-Systemen im Gesundheitswesen. Es umfasst Hardware, Software und Netzwerktechnologien, die Echtzeit-Datenübertragung, Fernüberwachung und automatisierte Dateneingabe unterstützen.

Zu den Schlüsselkomponenten gehören drahtlose Konnektivität, Schnittstellengeräte und Integrationsplattformen, die die Effizienz der klinischen Arbeitsabläufe und die Patientenversorgung verbessern. Der Bericht beleuchtet wichtige Markttreiber, wichtige Trends, regulatorische Rahmenbedingungen und die Wettbewerbslandschaft, die das Branchenwachstum prägt.

Markt für Konnektivität für medizinische GeräteÜberblick

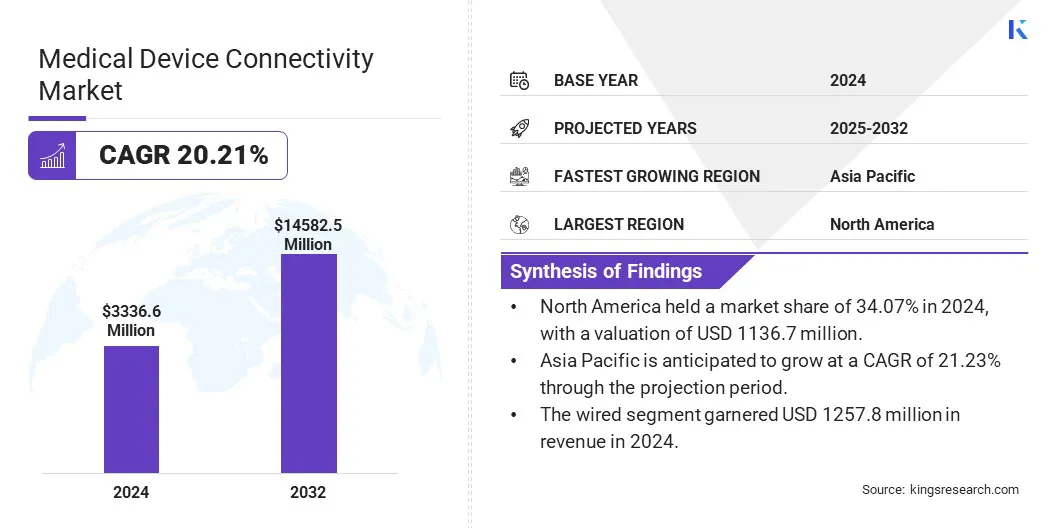

Die globale Marktgröße für Konnektivität für medizinische Geräte wurde im Jahr 2024 auf 3336,6 Millionen US-Dollar geschätzt und wird voraussichtlich von 4005,2 Millionen US-Dollar im Jahr 2025 auf 14582,5 Millionen US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 20,21 % im Prognosezeitraum entspricht.

Durch die Integration tragbarer Biosensoren und kontinuierlicher Patientenüberwachungssysteme wird die Pflege sowohl im Krankenhaus als auch zu Hause optimiert. Fortschritte bei der Sicherheit im gesamten Krankenhausprivate 5G-Netzeschließen Konnektivitätslücken und ermöglichen eine nahtlose Gerätekommunikation.

Zu den wichtigsten Unternehmen, die in der Konnektivitätsbranche für medizinische Geräte tätig sind, gehören Medtronic, Abbott, GE HealthCare, Koninklijke Philips N.V., Stryker, Baxter, Cisco Systems, Inc., Infosys Limited, LANTRONIX, INC, Masimo, Digi International Inc., iHealth Labs Inc., Siemens Healthineers AG, Johnson & Johnson Private Limited und MediCollector.

Darüber hinaus fördert die zunehmende Einführung KI-gestützter klinischer Arbeitsabläufe und intelligenter Pflegeumgebungen die Datennutzung und Entscheidungsfindung in Echtzeit. Gesundheitsdienstleister setzen zunehmend auf einheitliche Dateninfrastrukturen, die klinische Daten und Gerätedaten integrieren und analysieren und so schnellere und genauere Entscheidungen ermöglichen.

Im Februar 2025 ging Philips eine Partnerschaft mit Mass General Brigham ein, um eine einheitliche Dateninfrastruktur zu entwickeln, die die Integration und Analyse von Daten aus medizinischen Geräten und klinischen Systemen in Echtzeit ermöglicht. Diese Zusammenarbeit zielt darauf ab, die Patientenversorgung durch die Schaffung eines KI-gestützten Ökosystems zu verbessern, das Ärzten umsetzbare Erkenntnisse liefert. Die Initiative nutzt die Geräteinformationsplattformen und Analysetools von Philips, um medizinische Daten zu rationalisieren, intelligente Warnungen zu generieren und eine zeitnahe klinische Entscheidungsfindung zu unterstützen und so die Patientensicherheit und die betriebliche Effizienz zu verbessern.

Wichtigste Highlights:

Die Größe der Konnektivitätsbranche für medizinische Geräte belief sich im Jahr 2024 auf 3336,6 Millionen US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 20,21 % wachsen.

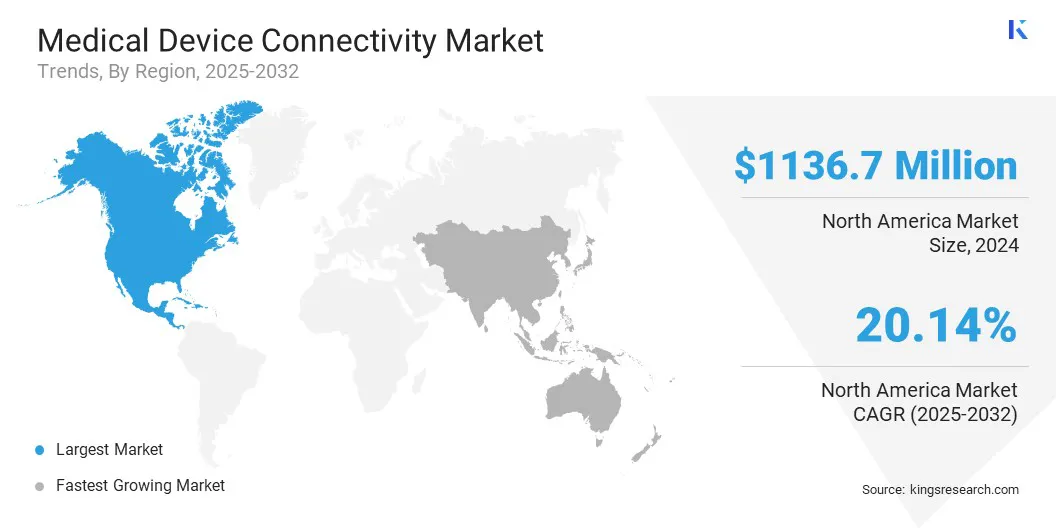

Nordamerika hatte im Jahr 2024 einen Marktanteil von 34,07 % bei einer Bewertung von 1136,7 Mio. USD.

Das kabelgebundene Segment erwirtschaftete im Jahr 2024 einen Umsatz von 1257,8 Millionen US-Dollar.

Das Segment Vitalparameter und Patientenmonitore wird bis 2032 voraussichtlich 3542,3 Millionen US-Dollar erreichen.

Es wird erwartet, dass das Segment der ambulanten Operationszentren im Prognosezeitraum die schnellste CAGR von 20,52 % verzeichnen wird.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 21,23 % wachsen.

Markttreiber

Fortschritte bei der Fernüberwachung von Patienten

Fortschritte bei der Fernüberwachung von Patienten treiben das Wachstum des Marktes für die Konnektivität medizinischer Geräte voran, indem sie eine kontinuierliche Verfolgung des Gesundheitszustands des Patienten außerhalb klinischer Umgebungen ermöglichen. Tragbare Geräte übertragen Daten sicher an Gesundheitsdienstleister und ermöglichen so eine schnellere Reaktion auf Veränderungen im Patientenzustand.

Dies reduziert die Notwendigkeit häufiger Krankenhausbesuche und verbessert die Behandlung chronischer Krankheiten, wodurch die Gesundheitsversorgung effizienter und für Patienten und Anbieter zugänglicher wird.

Im August 2024 erhielt Masimo die 510(k)-Zulassung der FDA für die Anbindung seiner W1-Medizinuhr an das Fernüberwachungssystem Masimo SafetyNet. Die Integration ermöglicht die sichere Bluetooth-Übertragung kontinuierlicher, am Handgelenk gemessener Sauerstoffsättigungs- und Pulsfrequenzmessungen an Pflegekräfte über die Masimo Secure Health Data Cloud.

Marktherausforderung

Komplexität bei der Integration älterer Systeme

Die Komplexität bei der Integration von Legacy-Systemen stellt eine große Herausforderung für die Entwicklung darmedizinisches GerätKonnektivitätsmarkt. Viele Gesundheitseinrichtungen sind auf eine veraltete Infrastruktur angewiesen, die nicht mit modernen vernetzten Geräten kompatibel ist. Die Integration dieser Legacy-Systeme mit neuen Technologien erfordert benutzerdefinierte Schnittstellen, erhebliche IT-Ressourcen und zeitaufwändige Upgrades.

Dies führt zu Interoperabilitätsproblemen, Verzögerungen beim Datenaustausch und erhöht das Fehlerrisiko. Das Fehlen standardisierter Kommunikationsprotokolle erschwert die Integration zusätzlich und erschwert es Gesundheitsdienstleistern, die Vorteile vernetzter medizinischer Geräte und des Echtzeit-Datenaustauschs voll auszuschöpfen.

Um diese Probleme zu entschärfen, entwickeln Unternehmen interoperabilitätsorientierte Lösungen und übernehmen standardisierte Kommunikationsprotokolle wie HL7 und FHIR. Sie entwerfen Middleware und Integrationsplattformen, um alte und neue Systeme zu verbinden, ohne dass ein vollständiger Austausch der Infrastruktur erforderlich ist. Darüber hinaus bieten Unternehmen cloudbasierte Datenverwaltungs- und Konnektivitätsdienste an, um die Implementierung zu optimieren.

Markttrend

Integration von IoT in die medizinische Konnektivität

Die zunehmende Einführung der IoT-Technologie ist ein wichtiger Trend auf dem Markt für die Konnektivität medizinischer Geräte. IoT ermöglicht eine nahtlose Kommunikation zwischen medizinischen Geräten und ermöglicht so eine kontinuierliche Erfassung und Übertragung von Patientendaten. Diese Konnektivität unterstützt die Echtzeitüberwachung und eine schnellere Entscheidungsfindung durch Gesundheitsdienstleister.

Die IoT-Integration verbessert die Patientenversorgung aus der Ferne, erweitert die Notfallreaktionsmöglichkeiten und ermöglicht effizientere Gesundheitsabläufe, wodurch der Wandel hin zu stärker vernetzten und datengesteuerten medizinischen Umgebungen beschleunigt wird.

Im Oktober 2024 brachte LifeSigns in Zusammenarbeit mit floLIVE und Hetrogenous die 5G IoT Connected Ambulance Solution LifeConnect auf den Markt. Die Lösung verwandelt herkömmliche Krankenwagen in mobile Intensivstationen, indem sie eine Patientenüberwachung in Echtzeit und ein kontinuierliches Streaming wichtiger Daten über fortschrittliche 5GIoT-Technologie ermöglicht.

Schnappschuss des Marktberichts für Konnektivität für medizinische Geräte

Segmentierung

Einzelheiten

Durch Technologie

Kabellos,Kabelgebunden, Hybrid

Auf Antrag

Vitalzeichen- und Patientenmonitore, Anästhesiegeräte, Beatmungsgeräte, Infusionspumpen, Bildgebungszentren, Beatmungsgeräte und andere

Nach Endverbraucherbranche

Krankenhäuser und Kliniken, Entbindungs- und Fruchtbarkeitszentren, Tertiärpflegezentren, häusliche Pflegeeinrichtungen, ambulante chirurgische Zentren, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Technologie (drahtlos, kabelgebunden und Hybrid): Das Wireless-Segment erzielte im Jahr 2024 aufgrund der steigenden Nachfrage nach Fernüberwachung und nahtloser Datenübertragung im Gesundheitswesen einen Umsatz von 1054,6 Millionen US-Dollar.

Nach Anwendung (Vitalparameter- und Patientenmonitore, Anästhesiegeräte, Beatmungsgeräte, Infusionspumpen, Bildgebungszentren und Beatmungsgeräte): Das Segment Vitalparameter- und Patientenmonitore hatte im Jahr 2024 einen Anteil von 24,21 %, was auf die zunehmende Betonung der kontinuierlichen Patientenüberwachung und der Früherkennung kritischer Zustände zurückzuführen ist.

Nach Endverbraucherbranche (Krankenhäuser und Kliniken, Entbindungs- und Fruchtbarkeitszentren, Tertiärpflegezentren und häusliche Pflegeeinrichtungen, ambulante chirurgische Zentren und andere): Das Segment Krankenhäuser und Kliniken wird bis 2032 voraussichtlich 4.366,0 Mio. USD erreichen, was auf die weit verbreitete Einführung integrierter medizinischer Gerätesysteme für eine effiziente und koordinierte Pflegebereitstellung zurückzuführen ist.

Markt für Konnektivität für medizinische GeräteRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der nordamerikanische Markt für Konnektivität für medizinische Geräte hatte im Jahr 2024 einen Anteil von rund 34,07 % und einen Wert von 1136,7 Mio. USD. Diese Dominanz wird durch strategische Akquisitionen und fortschrittliche IT-Fähigkeiten im Gesundheitswesen gestärkt, die das Angebot an vernetzten medizinischen Geräten erweitert haben.

Die Integration von KI-gestützten virtuellen Arbeitsabläufen, intelligenter Technologie und Ambient-Intelligence-Lösungen ermöglicht die Entwicklung unternehmensweiter Ökosysteme, die dynamische klinische Arbeitsabläufe unterstützen. Diese Fortschritte steigern die Effizienz des Pflegepersonals und verbessern das Patientenerlebnis. Darüber hinaus erlebt die Region eine schnelle Einführung innovativer vernetzter Gesundheitslösungen, die die regionale Marktexpansion unterstützen.

Im September 2024 erwarb Stryker care.ai, ein Unternehmen, das sich auf KI-gestützte virtuelle Pflegeabläufe, intelligente Raumtechnologie,und Umgebungsintelligenz. Diese Akquisition stärkt Strykers IT-Portfolio im Gesundheitswesen und vernetzte medizinische Geräte. Durch die Integration der Lösungen von care.ai mit der Vocera-Plattform und den Geräten von Stryker soll ein unternehmensweites Ökosystem für dynamische klinische Arbeitsabläufe und intelligentere Pflegeumgebungen geschaffen werden, wodurch die Effizienz des Pflegepersonals und die Patientenerfahrung verbessert werden.

Die Konnektivitätsbranche für medizinische Geräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate von 21,23 % wachsen. Dieses Wachstum wird durch günstige Regierungsinitiativen vorangetrieben, die darauf abzielen, den Medizingerätesektor der Region durch verbesserte lokale Produktionskapazitäten zu stärken.

Darüber hinaus liegt ein starker Schwerpunkt auf der Kompetenzentwicklung und der Förderung branchenweiter Innovationen, um der steigenden Nachfrage nach fortschrittlichen Gesundheitstechnologien gerecht zu werden. Diese Initiativen fördern ein unterstützendes Ökosystem für die Konnektivität medizinischer Geräte und erleichtern die Einführung in Krankenhäusern, Kliniken und anderen Gesundheitseinrichtungen.

Im November 2024 startete der indische Unionsminister für Chemikalien und Düngemittel das „Programm zur Stärkung der Medizingeräteindustrie“ in Indien. Mit einem Gesamtaufwand von 59,24 Millionen US-Dollar konzentriert sich das Programm auf die Herstellung von Schlüsselkomponenten, die Entwicklung von Fähigkeiten, die Unterstützung klinischer Studien, die Entwicklung einer gemeinsamen Infrastruktur und die Förderung der Industrie.

Regulatorische Rahmenbedingungen

In den USADie Food and Drug Administration (FDA) reguliert medizinische Geräte, einschließlich ihrer Konnektivitätsfunktionen. Die FDA stellt sicher, dass diese Geräte für den vorgesehenen Verwendungszweck sicher und wirksam sind, und zwar durch behördliche Maßnahmen, einschließlich der Zulassung vor dem Inverkehrbringen (PMA), der 510(k)-Freigabe und der De-novo-Klassifizierung.

In ChinaDie National Medical Products Administration (NMPA) überwacht die Registrierung und Zulassung von Medizinprodukten.

In IndienDie Central Drugs Standard Control Organization (CDSCO) regelt die Lizenzierung, den Import, die Herstellung und den Vertrieb medizinischer Geräte, einschließlich Konnektivitätsfunktionen, und führt eine Überwachung medizinischer Geräte nach dem Inverkehrbringen durch, um die Sicherheit zu gewährleisten.

In GroßbritannienDie Medicines and Healthcare Products Regulatory Agency (MHRA) überwacht medizinische Geräte und gewährleistet deren Sicherheit, Wirksamkeit und Qualität, einschließlich solcher mit Konnektivitätsfunktionen.

Wettbewerbslandschaft

Marktteilnehmer in der Konnektivitätsbranche für medizinische Geräte konzentrieren sich auf strategische Akquisitionen und Technologieintegration. Sie erwerben cloudbasierte Plattformen und Compliance-orientierte Lösungen, um das Konnektivitätsangebot zu verbessern.

Wichtige Akteure erweitern ihr Angebot, um der steigenden Nachfrage nach interoperablen Gesundheitssystemen gerecht zu werden. Darüber hinaus legen sie Wert auf Cybersicherheit und Standardisierung, um einen sicheren und zuverlässigen Datenaustausch in Echtzeit zwischen verschiedenen medizinischen Geräten zu unterstützen.

Im November 2024 erwarb Lauxera Capital Partners Galen Data, einen führenden Anbieter sicherer, cloudbasierter Konnektivitätslösungen für medizinische Geräte. Die Übernahme soll Lauxeras Position im Software-Ökosystem für medizinische Geräte stärken, indem die Konnektivitätskompetenz von Galen Data in Matrix Requirements integriert wird.

Liste der wichtigsten Unternehmen im Markt für Konnektivität für medizinische Geräte:

Im April 2025GE HealthCare ist OR.NET e.V. beigetreten, einer Organisation, die sich der Förderung der Geräteintegration und Interoperabilität in der Medizintechnik widmet. Die Zusammenarbeit unterstützt die Entwicklung und Einführung des Service-Oriented Device Connectivity (SDC)-Protokolls, das auf ISO/IEEE 11073-Standards basiert. Dieses Protokoll ermöglicht eine sichere, bidirektionale Kommunikation zwischen medizinischen Geräten verschiedener Hersteller, fördert integrierte klinische Umgebungen und verbessert die Datengenauigkeit und -koordination bei der Patientenversorgung.

Im April 2024, Philips hat sich mit smartQare zusammengetan, um den tragbaren Biosensor viQtor in die Patientenüberwachungsplattformen von Philips zu integrieren. Ziel der Zusammenarbeit ist es, eine kontinuierliche Patientenüberwachung sowohl in Krankenhäusern als auch zu Hause zu ermöglichen, indem ein nahtloser Datenfluss und die Interoperabilität zwischen Geräten und Systemen sichergestellt werden. Diese Initiative hilft Gesundheitsdienstleistern, indem sie die klinische Arbeitsbelastung reduziert, die Pflegekoordination verbessert und die Patientensicherheit durch vereinfachten Echtzeitzugriff auf wichtige Daten in allen Pflegeeinrichtungen erhöht

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Konnektivitätsmarkt für medizinische Geräte im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.