Marktgröße, Anteil, Wachstum und Branchenanalyse für medizinische Wagen, nach Typ (Anästhesiewagen, Notfallwagen, Behandlungswagen, andere), nach Endverwendung (Krankenhäuser, ambulante chirurgische Zentren, Kliniken, andere) und regionale Analyse, 2024-2031

Seiten: 140 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst eine breite Palette mobiler Einheiten, die die effiziente Bereitstellung von Gesundheitsdiensten in verschiedenen klinischen Umgebungen unterstützen sollen. Dieser Markt umfasst verschiedene Kategorien von Wagen wie Anästhesie-, Notfall- und Behandlungswagen, die auf spezifische klinische Anforderungen zugeschnitten sind.

Der Bericht untersucht die entscheidenden Treiber, die die Marktentwicklung vorantreiben, und bietet eine detaillierte regionale Analyse und einen Überblick über die Wettbewerbslandschaft, die zukünftige Chancen prägt.

Markt für medizinische WagenÜberblick

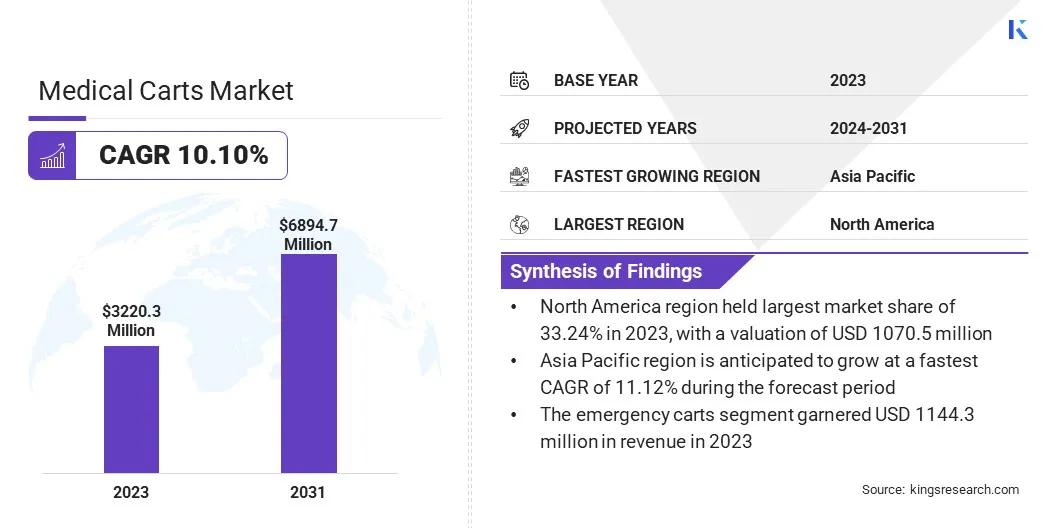

Die globale Marktgröße für medizinische Wagen wurde im Jahr 2023 auf 3220,3 Millionen US-Dollar geschätzt und wird voraussichtlich von 3515,3 Millionen US-Dollar im Jahr 2024 auf 6894,7 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 10,10 % im Prognosezeitraum entspricht.

Die steigenden weltweiten Investitionen in die Gesundheitsinfrastruktur und die beschleunigte Einführung digitaler Gesundheitstechnologien treiben das Wachstum des Marktes voran. Mit der Erweiterung und Modernisierung der Gesundheitssysteme, insbesondere in Schwellenländern, besteht ein wachsender Bedarf an effizienten, mobilen Lösungen, die klinische Arbeitsabläufe und Patientenversorgung verbessern. Diese Faktoren treiben die Einführung medizinischer Wagen voran und befeuern wiederum das Wachstum des Marktes.

Wichtige Markt-Highlights:

Die Größe der Branche für medizinische Wagen belief sich im Jahr 2023 auf 3220,3 Millionen US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 10,10 % wachsen.

Nordamerika hielt im Jahr 2023 einen Marktanteil von 33,24 %, mit einer Bewertung von 1070,5 Millionen US-Dollar.

Das Segment Notfallwagen erzielte im Jahr 2023 einen Umsatz von 1144,1 Millionen US-Dollar.

Das Krankenhaussegment wird bis 2031 voraussichtlich 2552,1 Millionen US-Dollar erreichen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,12 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für medizinische Wagen tätig sind, gehören Medline Industries, TouchPoint, Inc., Bergmann Group, Enovate Medical, Midmark Corporation, Ergotron, Inc., DeRoyal Industries, Inc., Stryker, iTD GmbH, AFC Industries, Inc., Bytec Healthcare Ltd, Capsa Healthcare, Advantech Co., Ltd., Harloff und GCX Corporation.

Fortschritte in der Gesundheitstechnologie verwandeln medizinische Wagen in intelligente, vernetzte Systeme mit Funktionen wie drahtloser Konnektivität, Touchscreen-Schnittstellen und Integration inelektronische Gesundheitsakte (EHR). Diese Verbesserungen erhöhen die Akzeptanz von medizinischen Wagen, da sie es Gesundheitsdienstleistern ermöglichen, ihre Pflege präziser und effizienter zu erbringen.

Im Januar 2024 führte die Rudolf Riester GmbH ihre Telemedizinlösungen weltweit ein und umfasst fortschrittliche Wagen- und Kofferangebote, die eine genaue Diagnose und Fernversorgung unterstützen sollen. Riester-Telemedizinwagen integrieren eine breite Palette medizinischer Geräte, um unterschiedlichen klinischen Szenarien gerecht zu werden.

Steigende Investitionen im Gesundheitswesen

Der Markt wird durch steigende Investitionen in die Gesundheitsinfrastruktur sowohl in Industrie- als auch in Entwicklungsregionen angetrieben. Da Krankenhäuser und Gesundheitseinrichtungen modernisiert und erweitert werden, besteht ein wachsender Bedarf an einer Verbesserung der betrieblichen Effizienz und der Patientenversorgung, was zu einer zunehmenden Akzeptanz vielseitiger medizinischer Wagen führt.

In Schwellenländern investieren Regierungen und private Akteure massiv in den Bau neuer Krankenhäuser, die Modernisierung bestehender Einrichtungen und die Verbesserung der Verfügbarkeit medizinischer Geräte. Diese Entwicklungen erfordern effiziente Mobilitätslösungen wie medizinische Wagen für eine optimierte Lagerung, Medikamentenverwaltung und Zugriff auf wichtige Werkzeuge am Behandlungsort.

Im Mai 2023 investierte Temasek, eine in Singapur ansässige Investmentfirma, 2 Milliarden US-Dollar in Manipal Health Enterprises, einen der führenden Gesundheitsdienstleister Indiens. Die Investition unterstreicht die zunehmende Dynamik bei der Entwicklung der Gesundheitsinfrastruktur in ganz Asien und unterstützt den Ausbau und die Modernisierung medizinischer Einrichtungen, um der wachsenden Patientennachfrage gerecht zu werden.

Hohe Anschaffungs- und Wartungskosten

Eine große Herausforderung auf dem Markt für medizinische Wagen sind die hohen Anschaffungskosten und laufenden Wartungskosten, die mit fortschrittlichen, technologieintegrierten Wagen verbunden sind. Fortschrittliche medizinische Wagen, die mit Schnittstellen für elektronische Patientenakten (EHR), Batteriesystemen und intelligenten Funktionen ausgestattet sind, erfordern erhebliche Vorabinvestitionen, was es für kleinere Gesundheitseinrichtungen und Kliniken mit begrenzten Budgets schwierig macht, sie einzuführen.

Um diesem Problem zu begegnen, bieten wichtige Akteure modulare und skalierbare Wagensysteme an, die es Einrichtungen ermöglichen, mit Grundkonfigurationen zu beginnen und diese im Laufe der Zeit zu erweitern, wenn sich Budgets und Anforderungen ändern. Darüber hinaus verringern Leasingmodelle oder vom Anbieter verwaltete Serviceverträge die finanzielle Belastung, um einen breiteren Zugang in verschiedenen Gesundheitseinrichtungen zu fördern.

Integration fortschrittlicher Technologien

Der Markt erlebt einen erheblichen Wandel, der durch die Integration fortschrittlicher Technologien vorangetrieben wird, die die klinische Produktivität und die betriebliche Effizienz steigern. Gesundheitsdienstleister investieren in medizinische Wagen, die mit Touchscreen-Schnittstellen, Barcode-Scanfunktionen, drahtloser Konnektivität und Energieverwaltungssystemen ausgestattet sind, um die EHR-Integration und andere digitale Plattformen zu unterstützen.

Diese Innovationen ermöglichen einen schnelleren Zugriff auf Patienteninformationen, rationalisieren die Medikamentenverabreichung und minimieren manuelle Fehler, was letztendlich zu besseren Patientenergebnissen und einer Verringerung des Verwaltungsaufwands für medizinisches Fachpersonal führt. Da sich die digitale Transformation im gesamten Gesundheitswesen beschleunigt, werden technologisch fortschrittliche medizinische Wagen zu einem entscheidenden Bestandteil moderner Pflegemodelle.

Im August 2024 haben TAGCarts und Inpro gemeinsam den TAG-X Smart Rail auf den Markt gebracht, eine drahtlose, kontaktlose Ladelösung, die sich in das Ökosystem von TAGCarts aus medizinischen Wagen, mobilen medizinischen Geräten und Software integrieren lässt. Der TAG-X Smart Rail nutzt die vorhandene Infrastruktur von Gesundheitseinrichtungen, um die Effizienz zu steigern, den Zustand der Batterien zu optimieren und die Mobilität und Sicherheit des Personals zu verbessern, indem Kabel und austauschbare Batterien überflüssig werden. Die Zusammenarbeit kombiniert die patentierte Technologie von TAGCarts mit den langlebigen Wandschutzsystemen von Inpro, um ein nahtloses, berührungsloses Ladeerlebnis für Gesundheitsumgebungen zu bieten.

Schnappschuss des Marktberichts für medizinische Wagen

Segmentierung

Einzelheiten

Nach Typ

Anästhesiewagen, Notfallwagen, Behandlungswagen und andere

Nach Typ (Anästhesiewagen, Notfallwagen, Behandlungswagen, andere): Das Segment der Notfallwagen erzielte im Jahr 2023 einen Umsatz von 1144,1 Millionen US-Dollar aufgrund ihrer entscheidenden Rolle in Krisenreaktionssituationen und der zunehmenden Akzeptanz lebensrettender Eingriffe in Notaufnahmen.

Nach Endverbrauch (Krankenhäuser, ambulante chirurgische Zentren, Kliniken und andere): Die Krankenhäuser hielten im Jahr 2023 37,37 % des Marktes aufgrund ihres hohen Patientenaufkommens, der Notwendigkeit einer organisierten Verwaltung der medizinischen Versorgung und des häufigen Einsatzes mobiler Lösungen in allen Abteilungen.

Markt für medizinische WagenRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Der Marktanteil von medizinischen Wagen in Nordamerika lag im Jahr 2023 auf dem Weltmarkt bei rund 33,24 %, mit einer Bewertung von 1070,5 Millionen US-Dollar. Diese Dominanz wird auf die fortschrittliche Gesundheitsinfrastruktur der Region, die hohe Akzeptanz medizinischer Technologien und die zunehmenden Investitionen in die Modernisierung von Krankenhäusern zurückgeführt.

Die starke Präsenz führender Marktteilnehmer sowie die hohe Nachfrage nach effizienten klinischen Workflow-Lösungen in Krankenhäusern treiben das Marktwachstum weiter voran. Darüber hinaus erhöht die wachsende Bedeutung der Patientensicherheit in Verbindung mit der weit verbreiteten Integration von EHR-Systemen die Nachfrage nach fortschrittlichen medizinischen Wagen in den Vereinigten Staaten und Kanada.

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 11,12 % deutlich wachsen, angetrieben durch die rasche Entwicklung der Gesundheitsinfrastruktur, steigende Investitionen in Krankenhäuser und ein wachsendes Bewusstsein für die Effizienz der Patientenversorgung. Länder wie China, Indien und Japan erleben einen Modernisierungsschub im Gesundheitswesen, der durch Regierungsinitiativen und steigende Gesundheitsausgaben unterstützt wird.

Darüber hinaus treibt die wachsende Patientenpopulation in Verbindung mit einem wachsenden Netzwerk von Krankenhäusern und Kliniken die Nachfrage nach vielseitigen und kostengünstigen medizinischen Wagen in der gesamten Region voran.

Im April 2025 gab die Adani Group den Start von Adani Health City bekannt, einem Netzwerk integrierter Gesundheitscampusse, über ihre gemeinnützige Gesundheitssparte in Indien. In Zusammenarbeit mit der Mayo Clinic zielt die Initiative darauf ab, Pionierarbeit in der medizinischen Ausbildung, erstklassiger medizinischer Forschung und erschwinglicher Gesundheitsversorgung zu leisten. Die erste Phase umfasst zwei Krankenhäuser und medizinische Hochschulen mit 1.000 Betten in Mumbai und Ahmedabad, um allen Teilen der Gesellschaft im ganzen Land eine zugängliche, qualitativ hochwertige Gesundheitsversorgung zu bieten.

Regulatorische Rahmenbedingungen

In den USADie Food and Drug Administration (FDA) reguliert medizinische Wagen je nach Verwendungszweck als medizinische Geräte der Klasse I oder II und verlangt von den Herstellern, die entsprechenden Kennzeichnungs-, Registrierungs- und Berichtsanforderungen gemäß den Richtlinien der FDA für medizinische Geräte einzuhalten.

In Japan, die Arzneimittel undMedizinische GeräteDie Agentur (PMDA) überwacht die Regulierung medizinischer Wagen und erfordert eine Genehmigung oder Zertifizierung vor dem Inverkehrbringen auf der Grundlage der Geräteklassifizierung gemäß dem Pharmaceutical and Medical Device Act (PMD Act).

Wettbewerbslandschaft

Die Branche der medizinischen Wagen ist hart umkämpft, insbesondere im Segment der digitalen medizinischen Wagen, wo wichtige Akteure zunehmend auf Innovationen setzen, um ihre Marktpräsenz zu stärken. Die Hauptakteure konzentrieren sich auf modulare und ergonomische Designs, die auf spezielle Anwendungen wie Telemedizin, Point-of-Care-Diagnostik und mobile Bildgebung zugeschnitten sind.

Neue Produktentwicklungen verfügen zunehmend über integrierte Touchscreen-Schnittstellen, Echtzeit-Datenzugriffssysteme, Hot-Swap-fähige Netzteile für eine unterbrechungsfreie Nutzung und antimikrobielle Oberflächen, um die Hygienestandards von Krankenhäusern zu erfüllen. Unternehmen legen außerdem Wert auf die Interoperabilität mit Krankenhausinformationssystemen (KIS) und integrieren KI-gestützte Tools zur Workflow-Optimierung.

Im September 2024 brachte Capsa Healthcare die Tablet- und Monitorwagen der Tryten P-Serie auf den Markt, die darauf ausgelegt sind, Telemedizin, virtuelle Pflege und Patientenerfahrung in modernen Gesundheitsumgebungen zu verbessern. Der Tryten P1 verfügt über einen verlängerten Gelenkarm für verbesserte Betrachtungsflexibilität und Patientenkomfort, während seine stabile Basis einen sicheren Betrieb gewährleistet. Die P-Serie führt außerdem ein neues Säulendesign mit verbessertem Kabelmanagement und einem intuitiven Montagesystem ein, das die nahtlose Integration mehrerer Peripheriegeräte ermöglicht, um den klinischen Arbeitsablauf und die Effizienz zu unterstützen.

Wichtige Unternehmen auf dem Markt für medizinische Wagen:

Im Mai 2024Baptist Health erweiterte seine Partnerschaft mit Caregility, um die Patientenversorgung zu verbessern, indem der Einsatz der mobilen Telemedizinwagen und -geräte von Caregility deutlich ausgeweitet wurde. Im Rahmen der Initiative wird Baptist Health seine Telemedizin-Präsenz am Krankenbett auf über 700 Krankenbetten im gesamten System verdoppeln und die APS250C-Wagen von Caregility und die neuen APS200 Duo-Edge-Geräte integrieren.

Diese Erweiterung unterstützt die virtuellen Pflegeprogramme des Gesundheitssystems und bekräftigt sein Engagement, medizinwagenbasierte Telegesundheitslösungen für verbesserte Patientenergebnisse und Pflegeeffizienz zu nutzen.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für medizinische Wagen im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.