Machine Tools Market Size, Share, Growth & Industry Analysis, By Type (Metal Cutting, Metal Forming), By Technology (Computer Numerical Control (CNC), Conventional), By End Use (Automotive, Mechanical Engineering, Metal Working, Aerospace, Electrical industry, Others), and Regional Analysis, 2024-2031

Seiten: 170 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Produktion, den Vertrieb und den Verkauf von Maschinen zum Schneiden, Gestalten, Bohren, Schleifen und Fertigstellen von Metall und anderen Materialien. Es umfasst Computer numerische Steuerung (CNC) Maschinen, Drehmaschinen, Mahlmaschinen, Mahlen und andere Präzisionswerkzeuge, die in Branchen wie Automobil, Luft- und Raumfahrt, Bau und Herstellung verwendet werden.

Der Markt deckt Aftermarket -Dienste wie Wartung, Nachrüstung und Ersatz für Werkzeuge, die weltweit die industrielle Automatisierung und die Effizienzverbesserung ab. Der Bericht beschreibt wichtige Faktoren, die den Markt sowie regionale Analyse und regulatorische Rahmenbedingungen vorantreiben, die die Wachstumstrajektorie über den Prognosezeitraum beeinflussen sollen.

Markt für WerkzeugmaschinenÜberblick

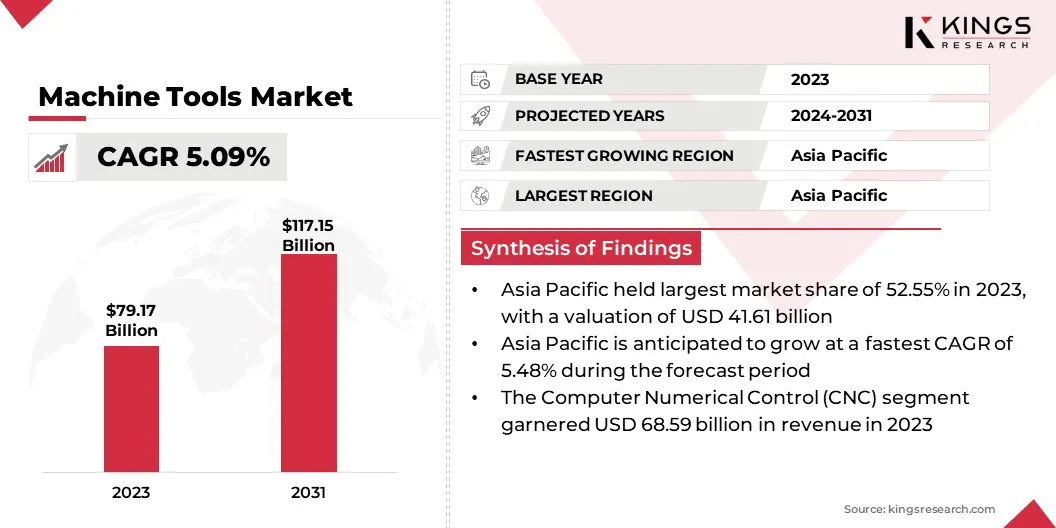

Die Marktgröße für maximale Maschinenmaschinen wurde im Jahr 2023 mit 79,17 Milliarden USD bewertet und wird voraussichtlich im Prognosezeitraum von 2031 von 82,75 Mrd. USD im Jahr 2024 auf 117,15 Mrd. USD wachsen. Dieser Markt verzeichnet ein stetiges Wachstum, das auf steigende Industrieautomatisierung, Fortschritte in der CNC -Technologie und die steigende Nachfrage nach Präzisionsherstellung in verschiedenen Branchen zurückzuführen ist.

Die Automobil- und Luft- und Raumfahrtsektoren tragen erheblich zur Markterweiterung bei, da sie hochpräzise Tools für die komplexe Komponentenproduktion erfordert. Darüber hinaus erhöht das Wachstum des Bau- und Schwermaschinensektors die Nachfrage nach robusten Lösungen für leistungsstarke Bearbeitungslösungen.

Major companies operating in the machine tools industry are DMG MORI, AMADA CO., LTD., TRUMPF, MAZAK CORPORATION, Okuma Corporation, Makino Inc., MAG IAS GmbH, GROB-WERKE GmbH & Co. KG, Haas Automation, Inc, Hardinge Inc., DN SOLUTIONS, Gleason Corporation, JTEKT Corporation, CHIRON Group SE, and EMAG Systems GmbH.

Innovationen in der Automatisierung und der digitalen Fertigung revolutionieren den Markt und ermöglichen eine höhere Präzision, eine schnellere Produktion und eine verbesserte Anpassung. Die Einführung von Smart-Maschinen-Lösungen, die durch Echtzeitdatenanalysen und adaptive Steuerungssysteme verstärkt werden, optimiert die Effizienz in allen Branchen.

Darüber hinaus fördert die Nachfrage nach leichten und leistungsstarken Materialien in Sektoren wie Luft- und Raumfahrt und Automobile die Entwicklung fortschrittlicher Bearbeitungstechniken.

Im Oktober 2024 startete die NIDEC Macheradenmaschine Corporation in Pinghu, China, eine 66.000 m² große Produktionsfabrik für Werkzeugmaschinen, um die wachsende Nachfrage im Bereich Automobil-, Robotik- und Industriemaschinensektoren zu befriedigen. Die Anlage wird Hobbing -Maschinen, Ausrüstungsmaschinen und Bearbeitungszentren mit einer anfänglichen Leistung von 4 Millionen Einheiten herstellen, die bis 2030 8 Millionen abzielen.

Schlüsselhighlights

Die Größe der Werkzeugmaschinenindustrie wurde im Jahr 2023 mit 79,17 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 5,09% wachsen.

Der asiatisch -pazifische Raum hatte 2023 einen Anteil von 52,55% im Wert von 41,61 Mrd. USD.

Das Segment Metall Cutting erzielte 2023 einen Umsatz von 58,24 Milliarden USD.

Das CNC -Segment (Computer Numerical Control) wird voraussichtlich bis 2031 in Höhe von 102,667 Milliarden USD erreichen.

Das Automobilsegment wird voraussichtlich bis 2031 einen Umsatz von 46,71 Milliarden USD generieren.

Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 5,33% wachsen.

Marktfahrer

Präzisionsherstellung und KI-gesteuerte Automatisierung

Der Markt verzeichnet ein signifikantes Wachstum, das hauptsächlich durch die steigende Nachfrage nach Präzisionsherstellung in Bereichen wie Luft- und Raumfahrt, Automobil, Verteidigung und veranschaulicht wirdMedizinprodukte.

Diese Branchen erfordern Komponenten mit extrem engen Toleranzen, komplizierten Geometrien und konsistenter Qualität, wodurch die Einführung von CNC-Maschinen mit hoher Präzision und Multi-Achsen-Bearbeitungszentren gesteigert wird. Diese fortschrittlichen Tools verbessern die Genauigkeit, reduzieren die Fehlerränder und minimieren die Materialverschwendung, die für leistungsorientierte Anwendungen von entscheidender Bedeutung sind.

Die wachsende Implementierung von Automatisierung und künstlicher Intelligenz (KI) verändert herkömmliche Bearbeitungsprozesse. Smart Machine-Werkzeuge, die in Sensoren, Echtzeitüberwachung und KI-anbetriebene Analysen integriert sind, ermöglichen die Vorhersagewartung, die adaptive Kontrolle und die autonome Entscheidungsfindung.

Dies verbessert die betriebliche Effizienz und verringert Ausfallzeiten und mindert gleichzeitig den Arbeitskräftemangel durch die Verringerung der Abhängigkeit von der manuellen Intervention. Automatisierung und KI werden immer entscheidend, um die Produktivität zu steigern und die Herstellungsworkflows in der Landschaft der sich entwickelnden Werkzeugmaschinen zu optimieren.

Im November 2024 enthüllte die Abteilung für Hexagon Manufacturing Intelligence auf der Microsoft Ignite Conference Proplanai, ein CAM-Programmierwerkzeug mit KI. Proplanai ist in die Esprit Edge-Software von Hexagon und die Azure-Plattform von Microsoft integriert und reduziert die Programmierzeit für die Werkzeugmaschinen um bis zu 75%, indem er Unternehmensspezifische Daten zur Automatisierung der Prozessplanung nutzt. Das Tool verbessert die Produktivität, bewahrt das institutionelle Wissen und unterstützt den Übergang zur autonomen Fertigung durch seine Lernfunktionen und KI-Anleitungen.

Marktherausforderung

Hochkapitalinvestitionen

Eine große Herausforderung, die den Ausbau des Marktes für Werkzeugmaschinenmarkte behindert, ist die erhebliche Kapitalinvestition, die für die Erwerb, Implementierung und Aufrechterhaltung fortschrittlicher Fertigungsgeräte erforderlich ist. Da sich die Branche in Richtung Präzisionstechnik, Automatisierung und digitale Integration verlagert, sind die Kosten für Hochleistungs-CNC-Maschinen, multi-achse-Bearbeitungszentren und digital fähige Systeme erheblich gestiegen.

Diese Ausgaben umfassen Infrastruktur -Upgrades, spezialisierte Software, qualifiziertes Training für Arbeitskräfte und laufende Wartung. Für kleine und mittelgroße Unternehmen begrenzen diese hohen Vorabkosten ihre Fähigkeit, Technologien der nächsten Generation zu übernehmen, häufig das Wachstum und die Wettbewerbsfähigkeit ein.

Diese Herausforderung wird durch den laufenden technologischen Fortschritt weiter verstärkt, der Bedenken hinsichtlich der Überwachung der Ausrüstung und der Rendite (Return on Investment "(ROI) aufwirft. In einem Umfeld, das durch schwankende Nachfrage und wirtschaftliche Unsicherheit gekennzeichnet ist, sind viele Unternehmen vorsichtig, wenn es darum geht, große Kapitalmengen ohne garantierten langfristigen Wert zu begehen.

Um diese Barriere zu mildern, wenden sich Unternehmen zunehmend alternative Finanzierungsmodelle wie Leasingvereinbarungen, abonnementbasierten Geräte-AS-A-Service (EAAS) und staatlich unterstützten Anreizprogrammen. Diese Ansätze verringern die finanzielle Belastung der Modernisierung und ermöglichen den Zugang zu fortschrittlichen Technologien.

Markttrend

Digitale Zwillingseinführung und flexible Herstellung

Der Markt verzeichnet ein erhebliches Wachstum, das hauptsächlich durch die Einführung digitaler Zwillingsentechnologie und die zunehmende Betonung der Anpassung und flexibler Fertigung vorangetrieben wird. Die digitale Twin-Technologie ermöglicht die Erstellung virtueller Repliken von Maschinen und Prozessen in Echtzeit unter Verwendung von Sensordaten.

Auf diese Weise können die Hersteller den Betrieb simulieren, die Gesundheit der Geräte überwachen und die Systemleistung optimieren, ohne dass physische Versuche erforderlich sind. Die daraus resultierenden Verbesserungen der Effizienz, der Prozessgenauigkeit und der Entwurfsoptimierung beschleunigen die Zeit bis zum Markt erheblich und unterstützen fundiertere Entscheidungsfindung.

Darüber hinaus fördert die wachsende Nachfrage nach anpassungsfähigen und anpassbaren Fertigungslösungen die Notwendigkeit anpassungsfähiger, anpassbarer Fertigungslösungen. Als Reaktion darauf setzen die Hersteller modulare Maschinen, Schnellwechsel-Werkzeuge und integrierte Softwarelösungen ein, um eine schnelle Neukonfiguration und operative Flexibilität zu ermöglichen.

Diese Fortschritte verbessern die Produktionszusammenstellung, senken die Betriebskosten und ermöglichen es Unternehmen, in volatilen, nachfragebedingten Märkten wettbewerbsfähig zu bleiben.

Im Oktober 2024 stellte die NIDEC MAKE MORTOR Corporation eine digitale Zwillingsplattform für große Werkzeugmaschinen bei JimTOF2024 vor. Die Plattform simuliert Bearbeitungsprozesse in einem virtuellen Raum, um die Programmiergenauigkeit zu verbessern, die Produktivität zu verbessern und die Anforderungen an die Arbeitskräfte zu verringern. Die Lösung zielt darauf ab, das MVR-HX-Doppelspaltfünffachen-Bearbeitungszentrum mit Fünf-Gesichts-Bearbeitungszentrum zu bearbeiten, und zielt darauf ab, Arbeitskräftemangel und operative Ineffizienz in der Metallverarbeitungsbranche zu beheben.

Nach Typ (Metallschneidung und Metallformung): Das Metallschneidungssegment verdiente sich im Jahr 2023 auf 58,24 Milliarden USD, da die Präzisionsherstellung und die hohe Nachfrage in Branchen wie Automobil und Luft- und Raumfahrt weit verbreitet sind.

Nach Technologie (Computer Numerical Control (CNC) und konventionell): Das CNC -Segment (Computer Numerical Control) hielt 2023 einen Anteil von 86,63%, was auf die zunehmende Automatisierung, eine verbesserte Effizienz und eine höhere Präzision bei Metallbearbeitungsprozessen zurückzuführen war.

Nach dem Endgebrauch (Automobile, Maschinenbau, Metallarbeit, Luft- und Raumfahrt, Elektroindustrie und andere): Das Automobilsegment wird voraussichtlich bis 2031 USD 46,71 Milliarden in Höhe von 46,71 Milliarden USD erreicht, die durch den steigenden Bedarf an leichten und leistungsstarken Fahrzeugkomponenten angetrieben werden.

Markt für WerkzeugmaschinenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der Markt für Werkzeugmaschinen im asiatisch -pazifischen Maschinenbau machte 2023 einen erheblichen Anteil von 52,55% im Wert von 41,61 Mrd. USD aus. Diese Dominanz wird durch die starke Produktionsbasis in Ländern wie China, Japan, Südkorea und Indien verstärkt, die wichtige globale Hubs für die Produktion von Luft- und Raumfahrt-, Automobil- und Elektronikproduktion sind.

China, der größte Hersteller und Verbraucher von Werkzeugmaschinen, profitiert von erheblichen staatlichen Investitionen in die industrielle Automatisierung im Rahmen von Initiativen wie "Made in China 2025.". Japan und Südkorea tragen durch Fortschritte in der Technologie- und Robotik-integrierten Bearbeitungslösungen bei. Darüber hinaus steigern die schnelle Indien -Industrialisierungs- und Infrastrukturerweiterung weiterhin die Nachfrage nach Werkzeugmaschinen und unterstützt die regionale Markterweiterung.

Im Oktober 2024 kündigte die NIDEC Corporation Pläne zur Einrichtung eines technischen Zentrums auf der NIDEC MORKLAIN CORPORATION in Ritto, Japan, an. Die Einrichtung zeigt die gesamte Auswahl an Werkzeugmaschinen der NIDEC -Gruppe und bietet integrierte Fertigungslösungen mit Drehen, Schneiden, Schleifen und metallischen Laminationsforming -Technologien.

Die Branche für Werkzeugmaschinen in Nordamerika wird voraussichtlich im Prognosezeitraum die schnellste CAGR von 5,33% registrieren. Dieses Wachstum wird durch den steigenden Bedarf an fortschrittlichen Bearbeitungslösungen in der Luft- und Raumfahrt-, Verteidigung und Automobilbranche, insbesondere in den USA und Kanada, angeheizt.

Der Drang der Initiativen für die inländische Fertigung und -anierung der Biden Administration hat zu erhöhten Investitionen in hohe Präzision und automatisierte Werkzeugmaschinen geführt. Der US-amerikanische Luft- und Raumfahrtsektor, der von großen Flugzeugherstellern angetrieben wird, stützt sich stark auf Bearbeitungstechnologien der nächsten Generation.

Zusätzlich die schnelle Erweiterung vonElektrofahrzeug(EV) Die Produktion in Nordamerika, die von neuen Gigafactories angetrieben wird, steigert die Nachfrage nach speziellen Bearbeitungswerkzeugen. Regierungsanreize wie Steuergutschriften für die Automatisierung und Herstellung der Modernisierung unterstützen die Ausdehnung der regionalen Industrie weiter.

Kanadas Fokus auf hochwertige Fertigung und das Auftreten von Mexiko als strategischer Hub für US-amerikanische Hersteller tragen zum Wachstum des Inlandsmarktes bei.

Regulatorische Rahmenbedingungen

In den Vereinigten Staaten, Werkzeugmaschinen werden vom Bureau of Industry and Security (BIS) für Exportkontrollen gemäß den Bestimmungen zur Exportverwaltung reguliert, während die Arbeitssicherheitsstandards am Arbeitsplatz am Arbeitsplatz durch die Arbeitssicherheits- und Gesundheitsverwaltung (OSHA) durchgesetzt werden. Das American National Standards Institute (ANSI) und das National Institute of Standards and Technology (NIST) bieten Branchensicherheits- und Leistungsrichtlinien.

In der Europäischen Union, Werkzeugmaschinen müssen die Maschinenrichtlinie für Sicherheitsanforderungen, die CE -Markierung für den Markteintritt und die Reichweite (Registrierung, Bewertung, Autorisierung und Einschränkung von Chemikalien) im Rahmen der Europäischen Chemikalienagentur (ECHA) für im Herstellung verwendete Vorschriften der Europäischen Chemikalien (ECHA) entsprechen.

In China, Werkzeugmaschinen unterliegen dem vom Handelsministerium regulierten Exportkontrollgesetz, während die staatliche Verwaltung für Marktregulierung (SAMR) Sicherheits- und Qualitätsstandards durchsetzt.

In JapanDas Ministerium für Wirtschafts-, Handel und Industrie (Meti) überwacht die Exportkontrollen im Rahmen des Devisen- und Außenhandelsgesetzes (FEFTA), und die Japan Industrial Standards (JIS) regulieren die Leistungs- und Sicherheitsstandards.

In Indien, Werkzeugmaschine unterliegt der Generaldirektion für Außenhandel (DGFT) für Handelsvorschriften, während das Bureau of Indian Standards (BIS) Sicherheits- und Qualitätsbenchmarks setzt, und das Ministerium für Schwerindustrie (MHI) überwacht die inländischen Fertigungspolitik.

Wettbewerbslandschaft

Unternehmen, die im Werkzeugmaschinenmarkt tätig sind, investieren stark in F & E, um fortschrittliche CNC -Maschinen mit verbesserter Präzision, Automatisierung und Energieeffizienz einzuführen.

Sie integrieren künstliche Intelligenz (KI) und das Internet der Dinge (IoT) in ihre Produkte, um die Echtzeitüberwachung, die Vorhersagewartung und die betriebliche Effizienz zu verbessern. Um ihren globalen Fußabdruck zu erweitern, betreiben die Hersteller Fusionen, Akquisitionen und Joint Ventures, sodass sie ihre Produktportfolios diversifizieren und neue regionale Märkte eingeben können.

Darüber hinaus etablieren mehrere Unternehmen intelligente Fertigungseinrichtungen und nutzen digitale Twin -Technologie, um die Produktionsprozesse zu optimieren. Anpassungs- und After-Sales-Dienste, einschließlich Wartung und Nachrüstung, sind zu kritischen Strategien für die Kundenbindung geworden. Die steigende Betonung der Automatisierung und Konnektivität ist die Umgestaltung der Wettbewerbslandschaft von Industriebearbeitungslösungen.

Im September 2024 erweiterten Phillips Machine Molemen und EOS ihre strategische Partnerschaft in die Region Naher Osten und Afrika (MEA), um lokale technische Dienstleistungen, additive Minds Consulting und Advanced Fertigungslösungen bereitzustellen. Aufbauend auf ihren Erfolgen in Indien und den USA zielt die Zusammenarbeit darauf ab, die MEA -Produktionsindustrie mit industriellen 3D -Drucktechnologien und -dienstleistungen in Bereichen wie Luft- und Raumfahrt, Verteidigung, Medizin, Automobiler und Raum zu unterstützen.

Liste der wichtigsten Unternehmen im Markt für Werkzeugmaschinen:

Im Januar 2025Siemens startete Machinum bei IMTEX 2025 in Bengaluru, einem Digitalisierungsportfolio, das auf die Steigerung der Effizienz und Nachhaltigkeit abzielt. Im Rahmen der Siemens Xcelerator-Plattform unterstützt Machinum eine schnellere digitale Transformation durch Integration von Software, IoT-fähigen Hardware und digitalen Zwillingsfunktionen. Die Lösung kann die Einrichtungszeit um bis zu 20% und den Energieverbrauch um bis zu 18% verkürzen, wobei der steigende Bedarf an Präzision und energieeffizienten Fertigung im wachsenden Sektor für wachsende Werkzeugmaschine in Indien angegangen wird.

Im November 2024, JTEKT Corporation hat ihren modellbasierten Entwicklungsansatz (MBD) fortschritt, um die Effizienz und Zuverlässigkeit der Lagerdesign zu verbessern. Das Update verfügt über ein neues Design-Kernsystem, das die Bewertungszeit um 75% und eine Hochgeschwindigkeitstestmaschine unter Verwendung von Magnetlagern verkürzt.

Im August 2024, Fanuc America stellte die Serie 500-A-A-CNC ein, ein neues Steuerungssystem mit integrierter 5-Achsen-Technologie, um die moderne Bearbeitungsleistung zu verbessern. Das System bietet eine 2,7 -fache höhere CPU -Verarbeitungsleistung an und bietet eine neue IHMI2 -Schnittstelle und soll den Betrieb vereinfachen, die Produktivität steigern und die digitale Twin -Integration für fortschrittliche Bearbeitungsanwendungen ermöglichen.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Werkzeugmaschinenmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.