Markt für Materialien mit geringer Dielektrizitätskonstante

Marktgröße, Anteil, Wachstum und Branchenanalyse für Materialien mit geringer Dielektrizitätszahl, nach Typ (Thermoplaste, Duroplaste, Keramik), nach Materialtyp (Fluorpolymere, modifizierter Polyphenylenether (mPPE), Polyimid, zyklisches Olefincopolymer (COC)), nach Anwendung (Leiterplatten, Antennen, Mikroelektronik, Drähte und Kabel) und regionale Analyse, 2024-2031

Seiten: 180 | Basisjahr: 2023 | Veröffentlichung: März 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt für Materialien mit geringer Dielektrizitätskonstante umfasst die Verwendung von Materialien mit niedrigen Dielektrizitätskonstanten, die darauf ausgelegt sind, elektrische Signalverluste, Interferenzen und Verzögerungen in elektronischen Hochfrequenzanwendungen zu reduzieren.

Diese Materialien sind entscheidend für die Verbesserung der Leistung von Geräten und Systemen wie Leiterplatten (PCBs), Antennen, Kondensatoren und anderen elektronischen Komponenten, die eine minimale Signalverschlechterung erfordern.

Markt für Materialien mit geringer DielektrizitätskonstanteÜberblick

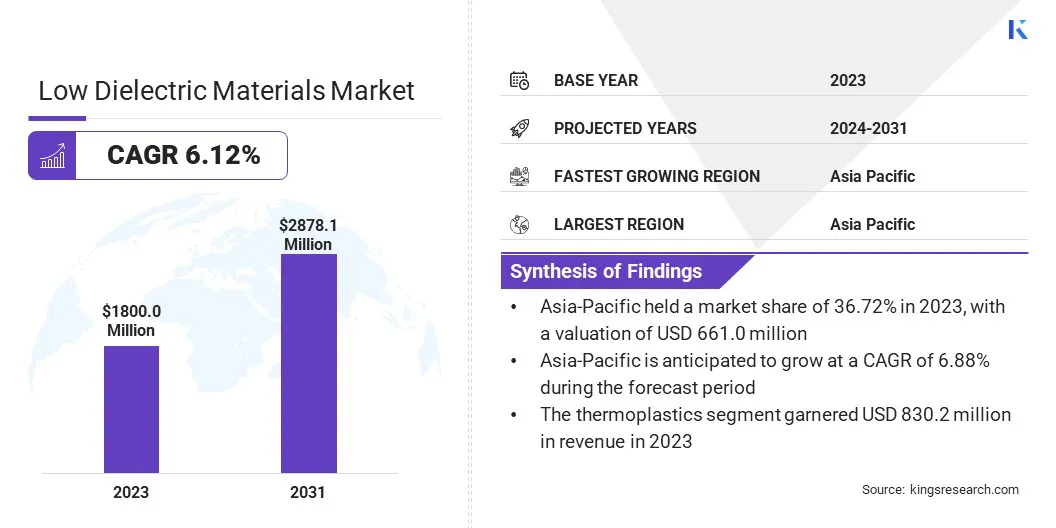

Die globale Marktgröße für Materialien mit geringer Dielektrizitätskonstante wurde im Jahr 2023 auf 1.800,0 Millionen US-Dollar geschätzt und wird voraussichtlich von 1.898,8 Millionen US-Dollar im Jahr 2024 auf 2.878,1 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,12 % im Prognosezeitraum entspricht.

Dieses Wachstum wird durch die steigende Nachfrage nach Hochleistungselektronik und fortschrittlichen Kommunikationssystemen wie 5G, IoT-Geräten und Luft- und Raumfahrttechnologien vorangetrieben, die Materialien erfordern, die Signalverluste minimieren und die Datenübertragungsgeschwindigkeiten erhöhen.

Wichtige Unternehmen, die in der globalen Industrie für Materialien mit geringer Dielektrizitätskonstante tätig sind, sind Asahi Kasei Corporation, Huntsman International LLC, SABIC, ZEON CORPORATION, The Chemours Company, DIC CORPORATION, Solvay, Saint-Gobain, Mitsubishi Corporation, DuPont, Arkema, Sumitomo Chemical Co., Ltd., TEIJIN LIMITED, Showa Denko Sichuan Carbon Inc. und Evonik Industries AG.

Der Aufstieg miniaturisierter elektronischer Komponenten und die Notwendigkeit eines effizienten Stromverbrauchs treiben die Marktexpansion weiter voran. Innovationen in der Materialtechnologie und eine Verlagerung hin zu flexiblen und leichten Substraten in elektronischen Geräten tragen ebenfalls zur zunehmenden Verwendung von Materialien mit geringer Dielektrizitätskonstante in verschiedenen Branchen bei.

Wichtigste Highlights

Die weltweite Marktgröße für Materialien mit geringer Dielektrizitätskonstante belief sich im Jahr 2023 auf 1.800,0 Millionen US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 6,12 % wachsen.

Der asiatisch-pazifische Raum hatte im Jahr 2023 einen Marktanteil von 36,72 % bei einer Bewertung von 661,0 Mio. USD.

Das Segment Thermoplaste erwirtschaftete im Jahr 2023 einen Umsatz von 830,2 Millionen US-Dollar.

Das Segment Fluorpolymere soll bis 2031 einen Umsatz von 895,8 Millionen US-Dollar erreichen.

Es wird erwartet, dass das Antennensegment im Prognosezeitraum die schnellste CAGR von 7,83 % verzeichnen wird.

Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,88 % wachsen.

Markttreiber

„Fortschritte in der Telekommunikation“

Die rasante Entwicklung der Telekommunikation, insbesondere der weltweite Einsatz von5G-Netze,ist ein wichtiger Treiber für den Markt für Materialien mit geringer Dielektrizitätskonstante. Die 5G-Technologie arbeitet mit höheren Frequenzen und erfordert Materialien, die Signalverluste und elektromagnetische Störungen (EMI) minimieren, um eine zuverlässige Leistung zu gewährleisten.

Materialien mit geringer Dielektrizität spielen eine entscheidende Rolle in Antennensystemen, Basisstationen und drahtlosen Kommunikationsgeräten, indem sie die Signalintegrität aufrechterhalten und eine Hochgeschwindigkeits-Datenübertragung mit reduzierter Latenz ermöglichen.

Da die IoT-Akzeptanz zunimmt und Milliarden vernetzter Geräte auf eine unterbrechungsfreie Kommunikation angewiesen sind, steigt die Nachfrage nach diesen Materialien weiter. Darüber hinaus erhöhen neue Technologien wie autonome Fahrzeuge, intelligente Städte und satellitengestützte Kommunikation den Bedarf an Low-k-Materialien zur Unterstützung fortschrittlicher Hochfrequenz-Elektroniksysteme weiter.

Im August 2024,SCHOTT stellte SCHOTT Low-Loss Glass vor, ein spezielles Material, das zur Verbesserung von Hochfrequenzanwendungen in der Halbleiterfertigung entwickelt wurde. Dieses Glas weist einen außergewöhnlich niedrigen dielektrischen Verlustfaktor von 0,0021 bei 10 GHz auf, wodurch die Signaldämpfung erheblich reduziert und die Energieeffizienz von Hochfrequenzkomponenten (RF) verbessert wird. Seine niedrige Dielektrizitätskonstante von 4,0 ermöglicht leistungsstarke Breitbandantennendesigns und eignet sich daher besonders für fortschrittliche Kommunikationstechnologien wie 5G- und 6G-Netzwerke.

Marktherausforderung

„Leistungsfaktoren ausbalancieren“

Das Ausbalancieren der Leistungsfaktoren in Materialien mit geringer Dielektrizitätskonstante ist eine große Herausforderung, da diese Materialien eine Vielzahl kritischer Anforderungen erfüllen müssen. Während das Erreichen einer niedrigen Dielektrizitätskonstante wichtig ist, um Signalverluste und Störungen in Hochfrequenzanwendungen wie 5G und IoT zu minimieren, führt dies häufig zu Kompromissen mit anderen wichtigen Materialeigenschaften.

Beispielsweise müssen Materialien mit geringer Dielektrizitätskonstante über eine ausreichende mechanische Festigkeit verfügen, um Belastungen in anspruchsvollen Umgebungen standzuhalten, wie sie beispielsweise in Luft- und Raumfahrt- oder Automobilanwendungen vorkommen.

Die Gewährleistung der thermischen Stabilität ist von entscheidender Bedeutung, da diese Materialien bei hohen Temperaturen zuverlässig funktionieren müssen, ohne sich zu zersetzen. Die Aufrechterhaltung eines niedrigen dielektrischen Verlusts ist auch notwendig, um Energieverluste zu verhindern, die insbesondere in der Mikroelektronik den Wirkungsgrad verringern und zu Überhitzung führen können.

Hersteller können sich auf die Entwicklung von Hybridmaterialien konzentrieren, die die Stärken verschiedener Stoffe wie Polymere und Keramik vereinen. Der Einsatz von Nanotechnologie, fortschrittlichen Verbundwerkstoffen und Additiven kann Eigenschaften wie mechanische Festigkeit und thermische Stabilität verbessern, ohne die dielektrische Leistung zu beeinträchtigen.

3D-Druck und fortschrittliche Fertigungstechniken ermöglichen eine präzise Materialformung und reduzieren Abfall. Die Zusammenarbeit zwischen Wissenschaftlern und Ingenieuren kann zusammen mit der Verwendung von Simulationstools auch dazu beitragen, Materialformulierungen zu verfeinern und die Leistung zu optimieren, um sicherzustellen, dass Materialien mit geringer Dielektrizität den Anforderungen von Hochfrequenzanwendungen gerecht werden.

Markttrend

„Miniaturisierung und High-Density-Elektronik“

Die Miniaturisierung elektronischer Geräte treibt die Nachfrage nach Materialien mit geringer Dielektrizitätszahl voran. Hersteller entwickeln kleinere, aber leistungsstärkere Geräte, darunter Smartphones, Wearables und IoT-Geräte.

Das Schrumpfen von Komponenten bei gleichzeitiger Integration fortschrittlicher Funktionen erfordert Materialien, die die Signalintegrität aufrechterhalten und Interferenzen in kompakten Räumen reduzieren. Materialien mit geringer Dielektrizität minimieren Signalverluste, sorgen für eine effiziente Datenübertragung und unterstützen Hochfrequenzbetrieb.

Die Erwartungen der Verbraucher an höhere Geschwindigkeiten, bessere Displays und nahtlose Konnektivität erhöhen den Bedarf an diesen Materialien in dicht gepackten elektronischen Systemen weiter.

Im Juli 2024,Applied Materials hat ein neues verbessertes Material mit geringer Dielektrizitätskonstante eingeführt, um die Halbleiterleistung zu verbessern. Dieses Material reduziert die Chipkapazität und minimiert Signalverzögerungen und Stromverbrauch in fortschrittlichen Halbleiterbauelementen. Es stärkt außerdem Logik- und DRAM-Chips und verbessert deren strukturelle Integrität für erweitertes 3D-Stacking. Diese Innovation ermöglicht die weitere Skalierung von Halbleiterarchitekturen, unterstützt Computer- und KI-Anwendungen der nächsten Generation und verbessert gleichzeitig die Leistung pro Watt in modernen Chipdesigns

Schnappschuss des Marktberichts über Materialien mit geringer Dielektrizitätskonstante

Nach Typ (Thermoplaste, Duroplaste, Keramik): Das Segment der Thermoplaste erwirtschaftete im Jahr 2023 aufgrund ihrer Flexibilität, einfachen Verarbeitung und weit verbreiteten Verwendung bei der Herstellung von Hochfrequenzkomponenten für elektronische Geräte einen Umsatz von 830,2 Millionen US-Dollar.

Nach Materialtyp (Fluorpolymere, modifizierter Polyphenylenether (mPPE), Polyimid, zyklisches Olefin-Copolymer (COC), andere (Cyanatester, Flüssigkristallpolymer (LCP)): Das Segment der Fluorpolymere hielt im Jahr 2023 aufgrund ihrer hervorragenden dielektrischen Eigenschaften, hohen chemischen Beständigkeit und überlegenen Leistung bei Hochfrequenzanwendungen 32,69 % des Marktes.

Nach Anwendung (Leiterplatten, Antennen, Mikroelektronik, Drähte und Kabel, andere (Radome, Halbleiter, MEMS-Geräte)): Aufgrund der steigenden Nachfrage nach miniaturisierten Hochgeschwindigkeits-Elektronikgeräten und des wachsenden Bedarfs an fortschrittlichen Hochleistungsmaterialien in der Elektronikfertigung wird erwartet, dass der Anteil an Leiterplatten bis 2031 1.094,6 Millionen US-Dollar erreichen wird.

Markt für Materialien mit geringer DielektrizitätskonstanteRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Der Marktanteil von niedrigdielektrischen Materialien im asiatisch-pazifischen Raum lag im Jahr 2023 auf dem Weltmarkt bei rund 36,72 %, mit einer Bewertung von 661,0 Millionen US-Dollar. Aufgrund der raschen Expansion der Elektronik-, Telekommunikations- und Automobilindustrie in dieser Region wird erwartet, dass die Region Asien-Pazifik ihre Dominanz auf dem Markt behält.

Der Aufstieg der intelligenten Fertigung und der Automobilelektronik in der Region trägt zur Nachfrage beifortschrittliche Materialiendas hohen Frequenzen und anspruchsvollen Bedingungen standhält.

Die Region profitiert auch von erheblichen Investitionen in Forschung und Entwicklung, die zu Innovationen in der Materialwissenschaft führen, die die Leistung und Kosteneffizienz von Materialien mit geringer Dielektrizitätskonstante verbessern.

Beispielsweise entwickelte die DIC Corporation im Oktober 2024 in Zusammenarbeit mit der japanischen Firma Unitika Ltd. eine neue Spezialfolie aus Polyphenylensulfid (PPS), die Übertragungsverluste bei hohen Frequenzen unterdrückt. Aufgrund seiner geringen dielektrischen Eigenschaften eignet sich dieses Produkt für den Einsatz in einem Schlüssel für Millimeterwellen-Leiterplatten, die mit Kommunikationsgeräten der nächsten Generation kompatibel sind, und für Millimeterwellenradar.

Es wird erwartet, dass Europa ein deutliches Wachstum in der Industrie für Materialien mit geringer Dielektrizitätskonstante verzeichnen wird, mit einem prognostizierten CAGR von 6,26 % im Prognosezeitraum. Dieses Wachstum wird durch die steigende Nachfrage nach Hochfrequenz- und Hochleistungsanwendungen in verschiedenen Branchen vorangetrieben.

Die rasante Weiterentwicklung intelligenter Geräte, automatisierter Fertigung und Elektrofahrzeuge hat einen starken Bedarf an Materialien geschaffen, die die Signalübertragung verbessern und die Energieeffizienz verbessern.

Darüber hinaus treiben der Ausbau der 5G-Infrastruktur und der Übergang zu erneuerbaren Energien und elektronischer Mobilität die Nachfrage weiter an. Insbesondere die Telekommunikations- und Elektrofahrzeugsektoren tragen maßgeblich zur zunehmenden Einführung von Materialien mit geringer Dielektrizitätskonstante in dieser Region bei.

Regulatorische Rahmenbedingungen

In den USADie Environmental Protection Agency (EPA) reguliert Chemikalien durch den Toxic Substances Control Act (TSCA). Diese Verordnung ermöglicht es der EPA, die Sicherheit der in Materialien verwendeten Chemikalien zu bewerten und zu verwalten, um sicherzustellen, dass sie keine Risiken für die menschliche Gesundheit oder die Umwelt darstellen

Die Internationale Elektrotechnische Kommission (IEC)Die Norm IEC 63185:2020 bietet eine Messmethode zur Bestimmung der komplexen Permittivität dielektrischer Substrate bei Mikrowellen- und Millimeterwellenfrequenzen.

Die Europäische Chemikalienagentur (ECHA)Im Rahmen der REACH-Verordnung (Registration, Evaluation, Authorisation, and Restriction of Chemicals) wird sichergestellt, dass in Materialien verwendete Chemikalien, einschließlich solcher mit geringen dielektrischen Eigenschaften, in der Europäischen Union sicher hergestellt und verwendet werden.

Wettbewerbslandschaft

Wichtige Branchenteilnehmer investieren aktiv in Forschung und Entwicklung, um Materialien zu schaffen, die eine überlegene dielektrische Leistung, thermische Stabilität und mechanische Festigkeit bieten.

Als Reaktion auf wachsende Umweltbedenken und strenge regulatorische Standards konzentrieren sich Hersteller auch zunehmend auf die Entwicklung nachhaltiger und umweltfreundlicher Materialien.

Unternehmen streben danach, Marktanteile zu gewinnen, indem sie ihr Produktportfolio diversifizieren, die Eigenschaften vorhandener Materialien verbessern und ihre geografische Präsenz erweitern. Strategische Kooperationen, Partnerschaften und Übernahmen sind üblich, da Unternehmen darauf abzielen, sich ergänzendes Fachwissen zu nutzen und ihre Marktposition zu stärken.

Im Februar 2025 brachte Denka Company Limited SNECTON auf den Markt, ein organisches Isolierharz mit geringer Dielektrizitätmit den elektrischen EigenschaftenAnforderungen an Materialien, um den Verlust elektrischer Signale zu reduzierenin der Hochgeschwindigkeitskommunikation der nächsten Generation.

Liste der wichtigsten Unternehmen im Markt für Materialien mit geringer Dielektrizitätskonstante:

Im August 2024, Renegade Materials Corporation, eine Tochtergesellschaft von Teijin Holdings USA Inc., hat die NCAMP-Zertifizierung für ihr duroplastisches Prepreg mit niedriger Dielektrizitätskonstante auf Quarzgewebe erhalten. Dieses Material mit der Bezeichnung RM-2014-LDk-Tk-4581 wurde entwickelt, um eine hervorragende elektrische Isolierung und Signalintegrität zu bieten, was es ideal für Anwendungen wie Flugzeugradome macht

Im Dezember 2023Garlock stellte WavePro WP204 vor, ein verlustarmes dielektrisches Material auf der Microwave, Antennas, and Propagation Conference (MAPCON) in Ahmedabad, Indien. Diese Ergänzung erweitert den dielektrischen Bereich von WavePro auf Werte der Dielektrizitätskonstanten (Dk) zwischen 2,5 und 20,4 und bietet eine verbesserte Leistung für HF-, Mikrowellen- und mmWave-Anwendungen.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Materialien mit geringer Dielektrizitätskonstante im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.