Liquid Organic Hydrogen Carrier Market Size, Share, Growth & Industry Analysis, By Carrier Type (Hydrocarbon-based, Aromatic Hydrocarbons-based), By Application (Transportation, Energy Storage, Industrial Applications), By End-use Industry (Automotive, Aerospace), and Regional Analysis, 2025-2032

Seiten: 160 | Basisjahr: 2024 | Veröffentlichung: August 2025 | Autor: Sunanda G. | Zuletzt aktualisiert : September 2025

Flüssige organische Wasserstoffträger (LOHCs) sind organische Verbindungen, die Wasserstoff durch chemische Reaktionen reversibel absorbieren und freisetzen. Diese Träger ermöglichen es Wasserstoff, unter flüssigen Form unter Umgebungsbedingungen zu speichern, wodurch sicherere und effizientere Transport und Lagerung im Vergleich zu gasförmigen oder kryogenen Methoden ermöglicht werden.

Anwendungen umfassen Wasserstoffspeicher, Transport und Energieumwandlung in Branchen wie Automobil-, See- und Stromerzeugung. LOHCs werden verwendet, um die Wasserstoffinfrastruktur zu verbessern, Dekarbonisierungsbemühungen zu unterstützen und erneuerbare Energiequellen in bestehende Systeme zu integrieren, wodurch zur Entwicklung einer nachhaltigen Wasserstoffwirtschaft beiträgt.

Markt für flüssige organische WasserstoffträgerÜberblick

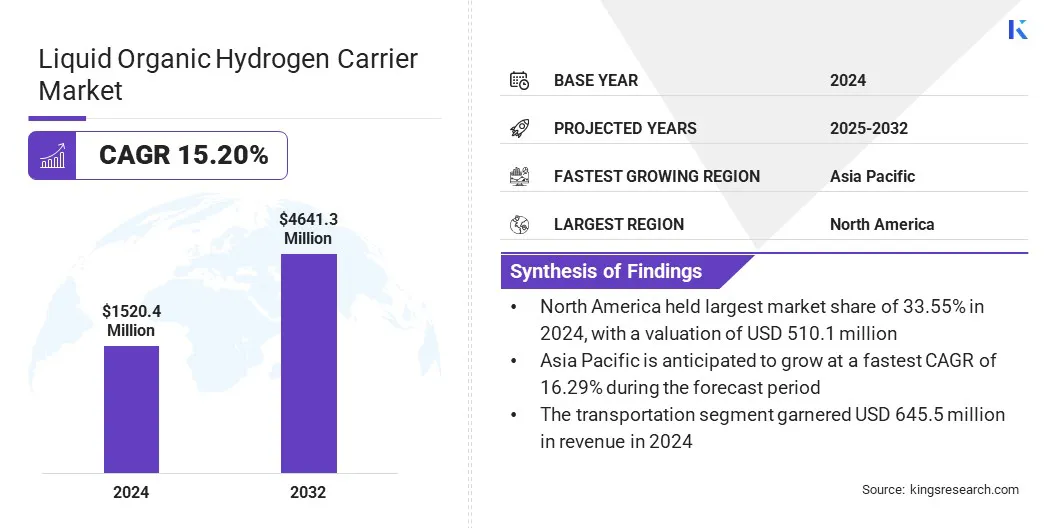

Der globale Marktgröße für flüssige organische Wasserstoffträger wurde im Jahr 2024 mit 1.520,4 Mio. USD geschätzt und wird voraussichtlich im Vorhersage von 1.723,9 Mio. USD im Jahr 2025 auf 4.641,3 Mio. USD wachsen, was im Prognosezeitraum einen CAGR von 15,20% aufwies. Dieses Wachstum wird durch die Integration erneuerbarer Energien vorangetrieben, wodurch die Nachfrage nach effizienten Lösungen für Wasserstoffversorgungen entsteht.

Zusätzlich verbessert die Fortschritte bei Katalysatoren zur Hydrierung und Dehydrierung die Energieeffizienz und die Verringerung der Kosten, wodurch die Rolle des flüssigen organischen Wasserstoffträgers bei großem Maßstab Wasserstoffeinsatz verstärkt wird.

Schlüsselhighlights

Die flüssige organische Wasserstoffträgerindustrie wurde im Jahr 2024 mit 1.520,4 Mio. USD geschätzt.

Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 15,20% wachsen.

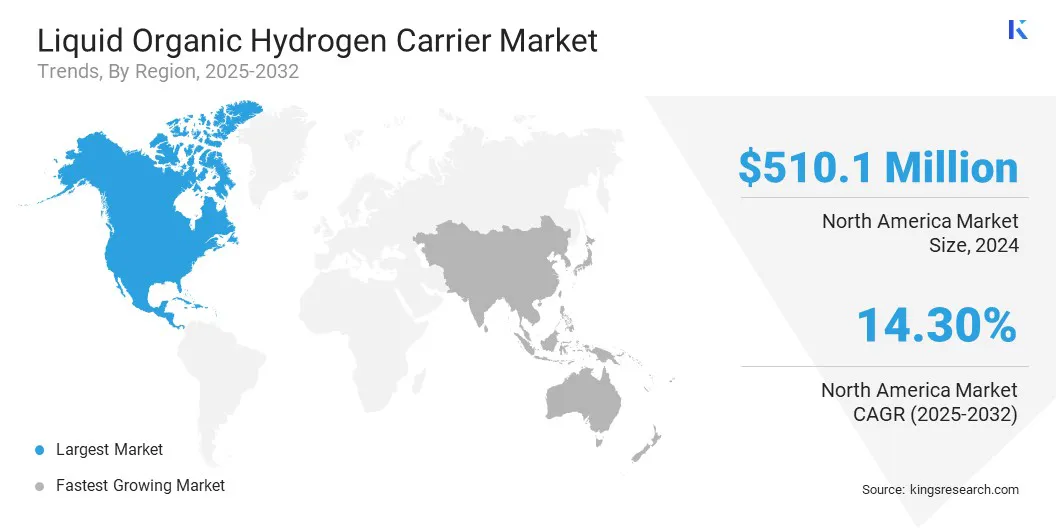

Nordamerika hatte im Jahr 2024 einen Anteil von 33,55% im Wert von 510,1 Mio. USD.

Das Segment auf Kohlenwasserstoffbasis erzielte 2024 einen Umsatz von 888,4 Mio. USD.

Das Transportsegment wird voraussichtlich bis 2032 in Höhe von 2.115,3 Mio. USD erreichen.

Das Automobilsegment sicherte sich im Jahr 2024 den größten Umsatzanteil von 37,55%.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 16,29% wachsen.

Große Unternehmen, die auf dem Markt für flüssige organische Wasserstoffträger tätig sind, sind wyrogrogenious LOHC -Technologien, Chiyoda Corporation, Hynertech Co. Ltd., Covalion, Areva, Sumitomo Chemical, Mitsubishi Corporation, Repsol, Air Products und Chemicals, Toyota Tsusho Corporation, Lindde, Lindde, Lindde, Lindde, Lindde, und Honeywell Inc.

Die Markterweiterung wird durch die zunehmende Verwendung von Wasserstoff über Raffinerien, chemische Produktion und Brennstoffzellenanwendungen angetrieben, die sichere und effiziente Speicher- und Transportlösungen erfordern.

Im April 2025 erhielten wogige LOHC -Technologien die Genehmigung für seine „Hector“ -Deichendanlage in Chempark Dormagen, die als weltweit größte Handelsanlage für die Aufbewahrung von Wasserstoff in einem flüssigen organischen Wasserstoffträger (LOHC) unter Verwendung von Benzyltoluol eingestellt ist.

Branchen suchen nach Methoden, um große Wasserstoffvolumina ohne die Herausforderungen von Hochdruck- oder kryogenen Systemen zu bewältigen. LOHCs bieten ein stabiles Medium für die Speicherung von Wasserstoff unter Umgebungsbedingungen, wodurch es für den industriellen Betrieb praktisch ist.

Raffinerien und Chemieanlagen nehmen die LOHC -Technologie ein, um Wasserstoff nahtlos in die vorhandene Infrastruktur zu integrieren. Brennstoffzellenanwendungen, insbesondere bei der Transport- und Sicherungsleistung, schaffen einen starken Nachfrage nach LOHCs, die eine zuverlässige und kontinuierliche Wasserstoffversorgung gewährleisten.

Marktfahrer

Integration erneuerbarer Energien

Das Wachstum des Marktes für flüssige organische Wasserstoffträger wird durch die zunehmende Notwendigkeit angetrieben, überschüssige erneuerbare Energien aus Solar und Wind in Form von Wasserstoff zu speichern und zu transportieren. Die LOHC -Technologie ermöglicht es, Energie, die während der Spitzenzeiten für erneuerbare Energien erzeugt wird, sicher erfasst und für die spätere Verwendung gespeichert zu werden.

Stromnetze profitieren von einer LOHC-fähigen Wasserstoffspeicherung, die dazu beiträgt, Angebot und Nachfrage auszugleichen und die Stabilität zu verbessern. Industrie- und Transportsektoren verwenden Wasserstoff, die aus LOHCS als saubere Energiequelle freigesetzt werden und die Dekarbonisierungsziele unterstützen. LOHC-Systeme bieten eine praktische Lösung für den Ferntransport von Fernwasserstoff ohne die mit Hochdruck- oder Kryogenhandhabungen verbundenen Risiken.

Im November 2024 startete Exolum die erste Demonstration des grünem Wasserstofftransport und die erste Lagerung mit LOHC in der vorhandenen Ölinfrastruktur. Das Projekt wurde in Immingham, dem britischen größten Frachthafen, durchgeführt und transportierte 20 Tonnen Wasserstoff durch eine Pipeline von 1,5 km, wobei das Ölspeicher und die Pipeline -Vermögenswerte von Exolum nutzte.

Marktherausforderung

Hohe F & E- und Produktionskosten

Eine zentrale Herausforderung, die die Ausweitung des Marktes für Laborprofession Tests behindert, besteht darin, die hohen Investitionen für fortschrittliche Analysegeräte und Testprozesse zu verwalten. Laboratorien stützen sich auf Technologien wie Flüssigchromatographie-Tandem-Massenspektrometrie (LC-MS/MS), die signifikante Einrichtungs- und Betriebsausgaben umfassen.

Darüber hinaus führen die Kosten, die mit der Vorbereitung der Stichproben, der Logistik, der Datenbearbeitung und der Einstellung von Fachpersonal verbunden sind, einen weiteren finanziellen Druck aus, insbesondere für kleinere Labors mit begrenzten Budgets.

Um diese Herausforderung zu befriedigen, bieten Marktteilnehmer Cloud-basierte Datenmanagementsysteme an, entwickeln Kostenteilung Konsortiummodelle und führen skalierbare Testlösungen ein, die den Voraus Kapitalanforderungen reduzieren. Diese Ansätze ermöglichen eine breitere Teilnahme an Programmen für Kompetenzprüfungen und erleichtern gleichzeitig die finanzielle Belastung für ressourcenbezogene Labors.

Markttrend

Fortgeschrittene Katalysatoren zur Hydrierung/Dehydrierung

Der Markt für flüssige organische Wasserstoffträger (LOHC) erlebt einen bemerkenswerten Trend zur Entwicklung von Katalysatoren der nächsten Generation, die die Hydrierung und Dehydrogenierungsprozesse verbessern. Verbesserte Katalysatoren bieten eine höhere Aktivität, eine bessere Selektivität und längere Betriebsdauer, reduzieren Energieverluste und steigern die Effizienz des Gesamtsystems.

Diese Fortschritte ermöglichen eine schnellere Aufnahme und Freisetzung von Wasserstoff, was für groß angelegte Energiespeicherung und Transportanwendungen von entscheidender Bedeutung ist. Durch die Verbesserung des Durchsatzes und die Senkung der Betriebskosten positionieren fortschrittliche Katalysatoren die LOHC -Technologie als praktische Lösung für die Integration von Wasserstoff in Energiesysteme und die Unterstützung des Übergangs zukohlenstoffarme EnergieInfrastruktur.

Im Juli 2024 Forscher aus demDie Friedrich-Alexander University Erlangen-Nürnberg (FAU) veröffentlichte, dass bimetallische PTRU/C-Katalysatoren die Produktivität der Wasserstofffreisetzung im Vergleich zu monometallischen PT/C während des Dehydrogens der LOHC-Verbindung Dicyclohexylmethanol (H₁₄-BP) erhöhten.

Marktbericht für flüssige organische Wasserstoffträger Snapshot

Nach Trägertyp (auf Kohlenwasserstoffbasis und aromatischer Kohlenwasserstoffe basiert): Das Segment auf Kohlenwasserstoffbasis verdiente sich 2024 USD 888,4 Mio. USD, was vor allem auf seine Verfügbarkeit, die Kompatibilität mit der bestehenden Raffinerie- und Transportinfrastruktur sowie auf nachgewiesene Effizienz in großem Maßstab in großem Maßstab erhöht wurde.Wasserstoffspeicherund Lieferung.

Nach Anwendung (Transport, Energiespeicherung und industrielle Anwendungen): Das Transportsegment hielt einen Anteil von 42,52% im Jahr 2024, das durch seine Fähigkeit angeheizt wurde, eine sichere Wasserstoffversorgung mit der vorhandenen Brennstoffinfrastruktur zu ermöglichen.

Nach der Endverwendungsindustrie (Automobile, Luft- und Raumfahrt, Chemikalie und andere): Das Automobilsegment wird voraussichtlich bis 2032 in Höhe von 1.948,1 Mio. USD erreichen, aufgrund des steigenden Bedarfs an sicheren, effizienten und skalierbaren Wasserstoffspeicherlösungen, die den Einsatz von Kraftstoffzellenfahrzeugen unterstützen.

Markt für flüssige organische WasserstoffträgerRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von Nordamerika flüssiger organischer Wasserstoffträger lag im Wert von 33,55% im Wert von 510,1 Mio. USD. Diese Dominanz wird durch große Investitionen auf Bundes- und Landesebene in die Wasserstoffinfrastruktur verstärkt.

Das US -Energieministerium hat Programme eingeführt, die die Forschung und den Einsatz von Wasserstoffspeicherlösungen, einschließlich flüssiger organischer Wasserstoffträger unterstützen, unterstützen. Mehrere Zustände wenden Fonds für Wasserstoffzentren zu, in denen LOHCs für den großen Transport und die Lagerung in Betracht gezogen werden.

Im Juli 2024 stellte das DOE dem Appalachian Wasserstoff Hub (ARCH2) und 27,5 Millionen USD 27,5 Mio. USD an den pazifischen Nordwest -Wasserstoff -Hub im Rahmen der Federal Initiative zum Aufbau regionaler, sauberer Wasserstoffökosysteme, einschließlich Lagerung, Transport und Infrastrukturentwicklung, zu.

Kanada hat auch Wasserstoffspeicher in seine Übergangspläne für saubere Energie integriert und die Einführung der LOHC -Technologie gefördert. Diese Richtlinien schaffen eine stabile Nachfragebasis für Unternehmen, die LOHC -Lösungen entwickeln und kommerzialisiert.

Zum Beispiel stellte der National Research Council Canada (IRAP) im November 2024 103.000 USD an Ayrton Energy Inc. zur Verfügung, um die Entwicklung ihres LOHC -Systems für eine sichere und effiziente Wasserstoffspeicherung unter entfernten Bedingungen zu unterstützen. Das Projekt zielt darauf ab, die Technologie von Ayrton in Richtung Feldeinsatz in multimodalen Umgebungen zu skalieren.

Die asiatisch-pazifische flüssige organische Wasserstoffträgerindustrie wird im Prognosezeitraum auf einer robusten CAGR von 16,29% wachsen. Dieses Wachstum wird durch die Entwicklung grenzüberschreitender Wasserstoffhandelsrouten angetrieben, die von sicheren und skalierbaren Speichermethoden abhängen. Der asiatisch-pazifische Raum errichtet langfristige Versorgungsketten, um Wasserstoff aus ressourcenreichen Ländern in Industriezentren zu transportieren. LOHCs gewinnen an Bedeutung, um den Transport durch vorhandene Flüssigbrennstoffinfrastruktur zu ermöglichen.

Im September 2023 bildete die Japans Suiso Energy (JSE) ein Joint Venture, JSE Ocean, mit großen japanischen Reedereien „K“ -Linie, Mol und NYK. Das Unternehmen konzentriert sich auf den Aufbau eines groß angelegten Flüssigerwasserstoffträgers als Teil der globalen Lieferkette für den Wasserstofftransport.

Es gibt eine steigende Investition in Hafenanlagen, Schifffahrtssysteme und Speicherzentren, die mit der LOHC -Technologie kompatibel sind. Diese Entwicklungen schaffen starke kommerzielle Anreize für Hersteller und Distributoren, um einen LOHC-basierten Speicher zu übernehmen. Die Integration von LOHCs in regionale Wasserstoffhandelspläne steigert die regionale Marktausdehnung.

Im Juli 2024 leiteten die Nanyang Technological University (NTU Singapur), PSA Singapore und die japanische Chiyoda Corporation ein Demonstrationsprojekt mit LOHC (insbesondere Methylcyclohexan, MCH) ein, um Wasserstoff sicher bei Umgebungstemperatur und Druck zu speichern und zu transportieren.

Regulatorische Rahmenbedingungen

In den USA., Gesetze und Anreize, die auf saubere Wasserstoff abzielen, einschließlich des steuerlichen Bestimmungen des Clean Wodrogen-Produktionsstandards und des Inflation Reduction Act, unterstützen die LOHC-Technologien indirekt, indem sie kostengünstiger mit kohlenstoffarmen Wasserstoff mit kohlenstoffreicherem Wasserstoff stärker gestaltet werden. Einzelne Zustände regulieren die Wasserstoffinfrastruktur und bieten Steuergutschriften oder Befreiungen für alternative Kraftstofffahrzeuge und Tanksysteme an.

Großbritannienreguliert Wasserstoff nach dem Energieversorgungsgesetz 2023, das ein Wasserstoff-Geschäftsmodell und ein kohlenstoffarmer Zertifizierungsanforderungen einführt. Diese Regeln wirken sich direkt auf LOHC -Projekte aus, da die Fluggesellschaften den Zertifizierungsstandards übereinstimmen müssen, um sich für Anreize zu qualifizieren. Das Büro für Gas- und Strommärkte überwacht die Transport- und Speicherlizenzierung und stellt sicher, dass die LOHC -Infrastruktur den Sicherheits- und Integrationsanforderungen im nationalen Energiesystem entspricht.

ChinasDer mittlere und langfristige Plan für Wasserstoffenergie (2021–2035) setzt Standards für Wasserstoffspeicher und Sicherheit für LOHC-Technologien an. LOHC -Projekte müssen gefährliche chemische Vorschriften entsprechen, insbesondere für aromatische Verbindungen, die als Träger verwendet werden. Der Plan fördert die Integration von Wasserstoffträgern in industrielle Hubs und schreibt Energieeffizienzstandards vor, wodurch die LOHC -Entwicklung strikter Einhaltung der nationalen Sicherheits- und Umweltregeln unterliegt.

Wettbewerbslandschaft

Hauptakteure in der flüssigen organischen Wasserstoffträgerindustrie setzen Strategien wie die Entwicklung großer Demonstrationsprojekte, die Bildung von Partnerschaften mit Energie- und Chemieunternehmen an und die Fortschritte der Prozesstechnologien, um wettbewerbsfähig zu bleiben. Unternehmen konzentrieren sich auf die Integration von Hydrierungs- und Dehydrogenationssystemen in die vorhandene industrielle Infrastruktur, um die Einsatzkosten zu senken und die Kommerzialisierung zu beschleunigen.

Investitionen in Forschung und Entwicklung werden auf die Verbesserung der Effizienz des Trägers, zur Verbesserung der Haltbarkeit der Systeme und zur Verringerung der Umwandlungsenergieverluste gerichtet. Strategische Kooperationen konzentrieren sich auf die Sicherung der Zuverlässigkeit der Lieferkette und die Erweiterung der geografischen Reichweite des LOHC-basierten Wasserstofftransports. Technologische Fortschritte, die darauf abzielen, die Wasserstoffspeicherung und -abgabe zu skalieren, positionieren diese Akteure, um frühe Marktwachstumschancen zu erfassen.

Im Februar 2024 kündigte Honeywell an, dass Eneos das weltweit erste LOHC-Projekt der Welt mithilfe von Honeywells Lösung entwickeln wird. Das Projekt nutzt die bestehende Raffinerie -Infrastruktur, um saubere Wasserstoff über große Entfernungen über Methylcyclohexan zu transportieren, die aus der Toluol -Hydrierung stammen.

Schlüsselunternehmen auf dem Markt für flüssigen organischen Wasserstoffträger:

Im Februar 2025, Woggrogene LOHC -Technologien, die auf USD 19,89 Mio. von Investoren wie AP Ventures, Temasek, Winkelmann Group, Covestro, Chevron Technology Ventures und Anglo American Platinum aufgeworfen wurden. Die Finanzierung unterstützt die Skalierung ihrer LOHC-Technologien und liefert Flaggschiffprojekte wie die Hydrierungswerk in Industrie im Domagen und die IPCEI-Initiative „Green Waterrogen @ Blue Danube“.

Im Dezember 2024, Clarksons Specialized Products unterzeichneten ein Memorandum of Understanding mit hygerischen LOHC -Technologien, um maritime Versorgungsketten für den Transport von grünem Wasserstoff über LOHC -Chemieintanker zu entwickeln. Ihre Partnerschaft kombiniert Versandlogistikkompetenz mit LOHC-Innovation, um einen skalierbaren, langfristigen Wasserstofftransport zu ermöglichen.

Im Oktober 2023, Evonik erweiterte seine Katalysatoranlage in Shanghai, um maßgeschneiderte kostbare Metallkatalysatoren für hydröse LOHC-Systeme zu liefern. Diese Expansion unterstützt kommerzielle Katalysatoren bis 2026, untermauert mobile LOHC-Anwendungen und stellt kritische vorgelagerte Investitionen für skalierbare LOHC-Bereitstellung dar.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für flüssige organische Wasserstoffträger im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im Prognosezeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Markt für flüssige organische Wasserstoffträger

Markt für flüssige organische Wasserstoffträger