Laserdiodenmarktgröße, Anteil, Wachstum und Industrieanalyse durch Dopingmaterial (Indium -Gallium -Nitrid, Galliumnitrid, Aluminiumgallium -Indium -Phosphid), nach Wellenlänge (Infrarot, Quanten- und Interband -Kaskade, Ultraviolett) durch technologische (verteilte Rückkopplung, Doppelhetero -Struktur), nach Anwendung und regional 2024-2031

Seiten: 210 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst das Design, die Herstellung und Vermarktung von Halbleiterlaserdioden, die durch elektrischen Strom kohärente Licht erzeugen. Diese Dioden werden häufig in Telekommunikations-, Datenspeicherung, Medizinprodukten, Unterhaltungselektronik und Industrielasersystemen verwendet.

LaserdiodenmarktÜberblick

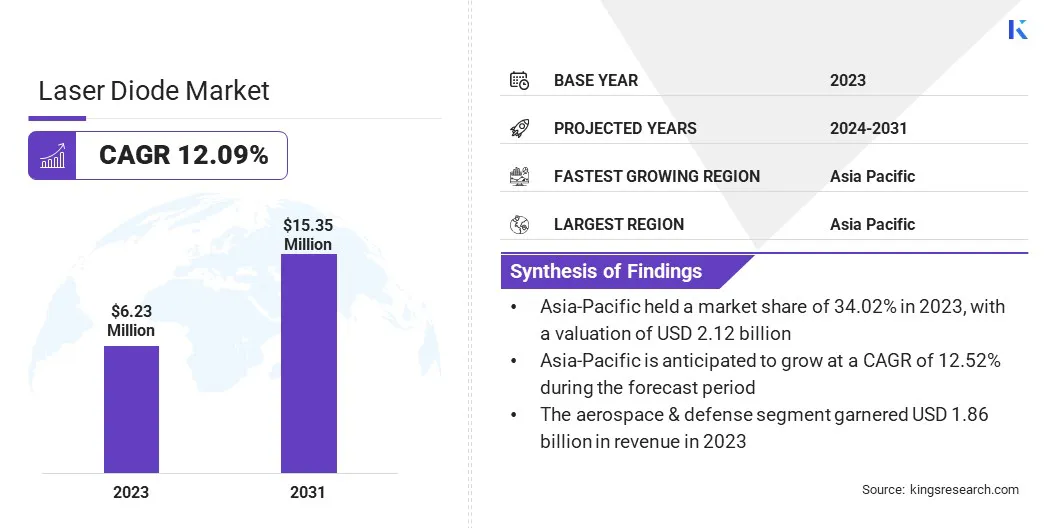

Die globale Marktgröße für Laserdioden wurde im Jahr 2023 mit 6,23 Milliarden USD bewertet und wird voraussichtlich von 6,90 Mrd. USD im Jahr 2024 auf 15,35 Mrd. USD bis 2031 wachsen, was im Prognosezeitraum eine CAGR von 12,09% aufwies. Die zunehmende Nachfrage nach Hochgeschwindigkeits-Internet, Präzisionsherstellung und fortschrittlichen medizinischen Behandlungen treibt dieses Wachstum weiter an.

Große Unternehmen, die in der Laserdiodenindustrie tätig sind, sind AMS-Osram AG., Lumentum Operations LLC, Jenoptik AG, Hamamatsu Photonics K.K. Instrumente und kohärente Korp.

Laserdioden sind für die Faser-optische Kommunikation, die medizinische Geräte, die Verarbeitung von Industriematerial und die Unterhaltungselektronik von wesentlicher Bedeutung. Die wachsende Einführung von Laserdioden in autonomen Fahrzeugen, Verteidigungssystemen und 3D -Sensing -Technologien ist weiterhin die Markterweiterung.

Im November 2024 führte Laserline GmbH den ersten Blue Diode-Laser der Welt mit einer 6-kW-Ausgangsleistung (Continuous Wave) bei Formnext 2024 ein und setzt einen neuen Benchmark in der Hochleistungs-Lasertechnologie.Diese Innovation ist für fortschrittliche industrielle Anwendungen ausgelegt, insbesondere für die Kupferverarbeitung, wo eine hohe Absorption von blauen Wellenlängen die Effizienz und Präzision erheblich verbessert.

Schlüsselhighlights

Die Größe der Laserdiodenindustrie wurde 2023 bei 6,23 Milliarden USD erfasst.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 12,09% wachsen.

Der asiatisch-pazifische Raum hatte 2023 einen Anteil von 34,02% im Wert von 2,12 Milliarden USD.

Das Segment Indium Gallium Nitrid (InGAN) erzielte 2023 einen Umsatz von 1,67 Milliarden USD.

Das ultraviolette Segment wird voraussichtlich bis 2031 in Höhe von 4,11 Mrd. USD erreichen.

Das verteilte Feedback -Segment wird im Prognosezeitraum die schnellste CAGR von 12,07% erleben.

Das Segment Aerospace & Defense erzielte 2023 einen Umsatz von 1,86 Milliarden USD.

Europa wird voraussichtlich im Frecast -Zeitraum auf einem CAGR von 12,11% wachsen.

Marktfahrer

Wachsende Nachfrage nach faseroptischer Kommunikation

Die steigende Nachfrage nach faseroptischer Kommunikation befördert den Fortschritt des Laserdiodenmarktes, der durch den Aufstieg von Hochgeschwindigkeits-Internet, 5G und Rechenzentren unterstützt wird. Laserdioden ermöglichen eine effiziente Hochgeschwindigkeitsdatenübertragung mit minimalem Verlust und machen sie für moderne Netzwerke wesentlich.

Die steigende Einführung vonCloud Computing, Video-Streaming und IoT-Anwendungen veranlasst erhebliche Investitionen in die faseroptische Infrastruktur und steigern die Nachfrage weiter. Die Verschiebung von Kupfer zu faseroptischen Systemen für eine verbesserte Bandbreite und Zuverlässigkeit beschleunigt diesen Trend und verstärkt die kritische Rolle von Laserdioden in Kommunikationsnetzwerken.

Im Januar 2025,Die Toptica Photonics AG stellte einen ultra-niedrigen 532-nm-Laser für hochpräzise Anwendungen in Quantentechnologie, Spektroskopie und Metrologie vor.Dieser fortschrittliche Laser bietet außergewöhnliche Stabilität und Leistung und entspricht den strengen Anforderungen der modernsten wissenschaftlichen und industriellen Anwendungen.

Marktherausforderung

Begrenzte Lebensdauer und Wärmeempfindlichkeit

Der Markt für Laserdioden steht aufgrund der begrenzten Lebensdauer und der Wärmeempfindlichkeit vor Herausforderungen, was zu materiellen Abbau, elektrischer Spannung, Effizienzverlust und Wellenlängenstabilität führt.

Unangemessenes thermisches Management, wie unzureichende Kühlung oder Wärmeabteilung, beschleunigt den Verschleiß und verringert die betriebliche Lebensdauer. Branchen wie Telekommunikation, medizinische Geräte und Fertigung müssen eine wirksame Kühl- und Stromverordnung umsetzen, um die Zuverlässigkeit zu gewährleisten.

Um diese Herausforderung zu befriedigen, konzentrieren sich die Hersteller auf die Verbesserung des thermischen Managements, der materiellen Qualität und der effizienten Leistungsregulierung. Fortgeschrittene Kühllösungen wie Kühlkörper und aktive Kühlsysteme sorgen für Wärmeabteilung und stabilen Betrieb.

Hochwertige Halbleitermaterialien verbessern die Haltbarkeit und verringern den Abbau. Optimierte Antriebselektronik und Stromregulierung verhindern eine Überhitzung und Diodenspannung. Darüber hinaus verbessert die kontinuierliche Forschung in der Nanotechnologie und der Verpackung die Effizienz weiter und verlängert die Lebensdauer der Laserdioden über Anwendungen hinweg.

Markttrend

Fortschritte bei Hochleistungslaserdioden

Fortschritte bei Hochleistungslaserdioden verbessern die Effizienz, Kompaktheit und Leistung und machen sie für industrielle, medizinische und Verteidigungsanwendungen rentabler. Innovationen in Materialien und Design ermöglichen höhere Leistungen und senken gleichzeitig die Wärmeerzeugung und den Energieverbrauch und unterstützen die Ausdehnung des Marktes.

Diese Verbesserungen ersetzen herkömmliche sperrige Lasersysteme bei Präzisionsschneiden, Schweißen und medizinischen Behandlungen, während eine verbesserte Kühl- und Halbleitertechnologie die Lebensdauer und Zuverlässigkeit verlängert.

Im Juni 2023, kohärente Korpführte neue 65-W-Pumpenlaserdioden ein und verbessert die Leistung für Faserlaser- und Festkörperlaseranwendungen.Diese Merkmale ermöglichen zusammen mit der Kompatibilität der Diode mit vorhandenen Unterteilen kostengünstige Faserlaser-Designarchitekturen.

By Doping Material (Indium Gallium Nitride (InGaN), Gallium Nitride (GaN), Aluminum Gallium Indium Phosphide (AIGaInP), Gallium Arsenide (GaAs), and Others): The indium gallium nitride (InGaN) segment earned USD 1.67 billion in 2023 due to its high efficiency, durability, and widespread use in displays, lighting, and optische Speicherung.

Durch Wellenlänge (Infrarot, sichtbar, Quanten- und Interband -Kaskade, Ultraviolett und andere): Das ultraviolette Segment hielt 2023 einen Anteil von 26,78%, das durch seine wachsende Verwendung in Sterilisation, medizinischen Geräten und industriellen Anwendungen angetrieben wurde.

Nach Technologie (verteilter Rückmeldung, Doppelhetero-Struktur, Quantenpunktkaskade, vertikaler Hohlraum-Oberflächen-Laser (VCSEL) und anderen): Das verteilte Rückkopplungssegment wird voraussichtlich bis 2031 USD 4,19 Mrd. USD bis 2031 erreicht, hauptsächlich durch seine hohe Präzision, Stabilität und breitspezifischen Gebrauch in Telecticunications und Fibre-Optik.

Nach Anwendung (Aerospace & Defense, Automotive, Consumer Electronics, Industrial, IT & Telecommunications und andere): Das IT & Telecommunications-Segment wird erwartet, dass das IT & Telecommunications-Segment über den Vorhersagezeitraum mit zunehmender Nachfrage nach der Entwicklung von Hochgeschwindigkeiten, 5G-Expansionen und Faser-optischen Netzwerken mit einer CAGR von 12,41% wächst.

LaserdiodenmarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der Marktanteil von Asia Pacific Laser Diode lag im Wert von rund 34,02% im Wert von 2,12 Milliarden USD. Diese Dominanz wird durch eine starke Nachfrage durch Branchen wie Telekommunikation, Unterhaltungselektronik und Automobile verstärkt.

China, Japan und Südkorea dominieren den Markt, gekennzeichnet durch starke Halbleiterproduktion, Fortschritte inGlasfaserKommunikation und wachsende Einführung der Lidar -Technologie. Der regionale Markt profitiert weiter von der Erhöhung der staatlichen Investitionen in die industrielle Automatisierung und der steigenden Einführung von laserbasierten medizinischen und Verteidigungstechnologien.

Im Juli 2024 diePress Information Bureau (PIB)von Indien berichtete, dass das Raman Research Institute (RRI) seine Präzisionslasersystemtechnologie für Nexatom -Forschung und -Ertum lizenziert hat und sein erstes Spin -off -Unternehmen einrichtete. Diese Initiative konzentriert sich auf die Entwicklung von Multi-Channel-Dioden-Lasern mit externem Hohlraum (ECDL) für Quantenoptiklabors mit potenziellen Anwendungen in Medizin, Geo-Mapping, Fernerkundung und Raum.

Im Januar 2025 führte die Nuvoton Technology Corporation Japan die 1,7W 420 nm Indigo -Laserdiode ein, um die Leistung in Industrie- und Verbraucherlaseranwendungen zu verbessern. Mit proprietären optischen Design- und Wärmeabteilungstechnologie bietet sie eine hohe Effizienz und langfristige Zuverlässigkeit und senkt gleichzeitig die Betriebskosten für optische Systeme.

Die Europa -Laserdiodenindustrie wird voraussichtlich im Prognosezeitraum mit einer robusten CAGR von 12,11% wachsen. Dieses schnelle Wachstum wird hauptsächlich auf die zunehmende Nachfrage in Telekommunikation, Gesundheitswesen und Fertigung zurückzuführen, die mit Fortschritten in der Lasertechnologie verbunden sind.

Zusätzlich fördert eine erhöhte Einführung in optischer Speicherung, Materialverarbeitung und medizinischen Anwendungen diese Expansion. Unterstützende staatliche Initiativen und Brancheninvestitionen stärken die regionale Markterweiterung weiter.

Im Juni 2023 die AMS-Osram AGführte eine blaue und grüne Single-Mode-Laser der nächsten Generation ein und lieferte eine verbesserte Effizienz und Leistung für Projektion, Automobilbeleuchtung und industrielle Erfassung. Die blauen Laser bieten 100 MW optische Kraft, während die grünen Laser zwischen 10 MW und 50 MW liegen.

Regulatorische Rahmenbedingungen

Die US -amerikanische Food and Drug Administration (FDA) reguliert Laserprodukte im Rahmen der Strahlungskontrolle für das Gesundheits- und Sicherheitsgesetz und setzt Leistungsstandards fest, um die Sicherheit zu gewährleisten und Strahlungsrisiken zu minimieren.

Die Arbeitsschutzbehörde (OSHA) erzwingt die Laser -Gefahrenstandards, um die Sicherheit am Arbeitsplatz zu gewährleisten. In diesen Vorschriften werden Expositionsgrenzwerte, Kontrollmaßnahmen und Schutzausrüstungsanforderungen festgelegt, um laserbezogene Risiken für Arbeitnehmer zu minimieren.

In Indien überwacht das Raja Ramanna Center for Advanced Technology (RRCAT) die MRA bei der Messung von Laserkraft und Energie, um die Genauigkeit und die Einhaltung internationaler Standards zu gewährleisten.

Health Canada erzwingt die Leitlinien für Laserprodukte, um die öffentliche Sicherheit zu gewährleisten. Diese Verordnung legt die Anforderungen für die Laserproduktklassifizierung, Kennzeichnung und Sicherheitsmerkmale fest, um die Risiken der Strahlenexposition zu minimieren.

Das Ministerium für öffentliche Gesundheit von Massachusetts erzwingt 105 CMR 121, um die Sicherheit von Laser- und optischen Fasersystemen zu regulieren und Strahlungsgefahren zu minimieren.

Wettbewerbslandschaft

Die Laserdiodenindustrie entwickelt sich mit kontinuierlichen Halbleiterinnovationen und verbessert die Effizienz, das thermische Management und die Strahlqualität. Unternehmen werden anwendungsspezifische Entwürfe und kostengünstige Produktion vorantreiben, um die Wettbewerbsfähigkeit aufrechtzuerhalten.

Die Nachfrage nach energieeffizienten und leistungsstarken Laserlösungen beeinflusst Branchentrends, während die regulatorischen Anforderungen, die Herausforderungen der Lieferkette und der Preisdruck die Marktdynamik beeinflussen.

Im Juni 2023 startete Excelitas Technologies Corp die dritte GenerationTPG3AD1S09, eine 905 nm gepulste Laserdiodefür Lidar, Entfernung und industrielle Erfassung.Diese 225 μm SMD gepulste Laserdiode verfügt über ein Triple-Cavity-Design, das 120 W liefertAusgangsleistung für Fernbereiche und verbesserte Effizienz in kurz- bis mittleren Systemen.

Liste der wichtigsten Unternehmen im Laserdiodenmarkt:

Im März 2025, AMS-Osram AG führte eine neue hocheffiziente Blue Laser Diode PLPT9 450LC_E mit einer Wellenlänge von 455 nm ein, die für industrielle, medizinische und Displayanwendungen ausgelegt ist. Es verbessert Präzision und Zuverlässigkeit und verbessert gleichzeitig die Energieeffizienz.

Im September 2024Laserline GmbH erwarb einen 70-prozentigen Anteil an WBC Photonics, einem in den USA ansässigen Unternehmen, das sich auf Wellenlängenbalken-Kombinationstechnologie spezialisiert hat. Diese strategische Akquisition ermöglicht es dem deutschen Hersteller von Diodenlaser, sein Portfolio mit blauen Lasersystemen zu verbessern, die eine überlegene Strahlqualität von besser als 4 mm MRAD bieten.

Im November 2023Die Nichia Corporation kündigte die interne Produktion eines hochleistungsfähigen Red-Laser-Diode (LD) -Schips (LD) an, wobei die Kommerzialisierung von Produkten mit höherem Eeffizienten und Produkten mit hoher Ausgabe beschleunigt wurde. Das Unternehmen erweitert die Produktionskapazität weiter, um die wachsende Nachfrage zu befriedigen.

Im Januar 2023, IPG Photonics Corporation führte sechs Hochleistungsdioden-Laserlösungen für die industrielle Trocknung und Heizungsanwendungen ein. Diese neuen Diodenlaserquellen bieten Ausgangsleistung von 3,5 kW bis 40 kW, wobei die Effizienz der Branchen-Leiterwand-Stecker über 52%liegt.

Im Januar 2023, Kyocera SLD Laser, Inc. enthüllte eine neue Linie von Hochleistungs-Blue-Laser-Dioden für industrielle, biomedizinische, Verteidigung und Anzeigeanwendungen. Diese Laser verbessern die optische Systemleistung mit größerer Effizienz, erhöhter Leistung und verbesserter Strahlpräzision.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Laserdiodenmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.