Jetzt anfragen

Gemeinsamer Ersatzmarkt

Marktgröße, Anteil, Wachstum und Industrieanalyse nach Gelenktyp (Hüftersatz, Knieersatz, Schulterersatz, Knöchelersatz, andere), nach Verfahrenstyp (Gesamtverbindungsersatz, teilweise Gelenkersatz), nach Fixierungstyp, nach Technik, nach Endbenutzer und regionale Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, regionaler Analyse, 2025-2032

Seiten: 200 | Basisjahr: 2024 | Veröffentlichung: July 2025 | Autor: Versha V.

Marktdefinition

Gelenkersatz ist ein chirurgisches Verfahren, bei dem eine beschädigte oder abgenutzte Verbindung entfernt und durch ein künstliches Implantat ersetzt wird, um die Mobilität wiederherzustellen und Schmerzen zu lindern. Der Markt umfasst medizinische Geräte, chirurgische Instrumente und Dienstleistungen, die diese Verfahren über verschiedene Gelenke wie Hüften, Knie und Schultern unterstützen.

Es wird in der Orthopädie häufig zur Behandlung von Arthritis, Traumaverletzungen und degenerativen Gelenkkrankheiten eingesetzt, wodurch die Mobilität der Patienten und die Lebensqualität verbessert wird. Dieser Bericht beschreibt die Haupttreiber des Marktes, die aufkommenden Trends und die sich entwickelnden Vorschriften, die den Markt prägen.

Gemeinsamer ErsatzmarktÜberblick

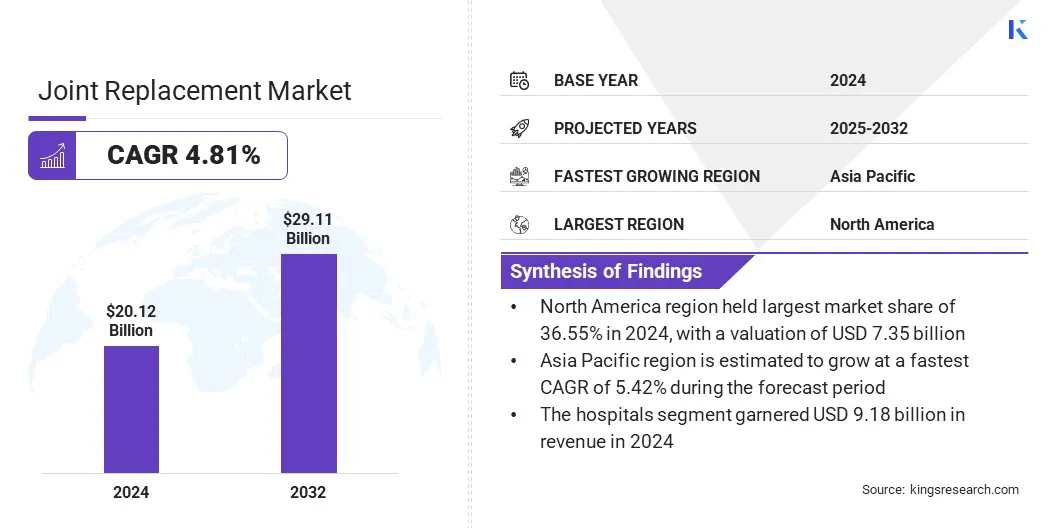

Die globale Marktgröße für gemeinsame Ersatzmarkte wurde im Jahr 2024 mit 20,12 Milliarden USD bewert.

Der Markt wird von der wachsenden geriatrischen Bevölkerung und der steigenden Inzidenz degenerativer Gelenkbedingungen wie Arthrose angeheizt. Darüber hinaus steigert die Integration von Roboter-unterstützten Systemen die chirurgische Genauigkeit und führt zu besseren Patientenergebnissen und der Förderung von technologisch geführten Fortschritten bei gemeinsamen Ersatzverfahren.

Wichtige Markthighlights:

- Die Größe der gemeinsamen Ersatzindustrie wurde im Jahr 2024 mit 20,12 Milliarden USD bewertet.

- Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 4,81% wachsen.

- Nordamerika hatte 2024 einen Marktanteil von 36,55% mit einer Bewertung von 7,35 Milliarden USD.

- Das Segment HIP Ersatz erzielte im Jahr 2024 einen Umsatz von 7,69 Milliarden USD.

- Das Revision Joint -Ersatzsegment wird voraussichtlich bis 2032 USD 11,46 Mrd. USD erreichen.

- Das zementlose Fixierungssegment wird im Prognosezeitraum ein CAGR von 5,80% registrieren.

- Es wird geschätzt, dass das herkömmliche Operationssegment bis 2024 einen Marktanteil von 42,34% ausmacht.

- Das Krankenhäusersegment hielt 2032 einen Marktanteil von 39,88%.

- Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 5,42% wachsen.

Große Unternehmen, die auf dem Markt tätig sind, sind Stryker, Johnson & Johnson Services, Inc., Zimmer Biomet, B. Braun SE, Globus Medical, Arthex, Inc., Acumed LLC, Orthofix Medical Inc., Microport Scientific Corporation.

Der Markt für gemeinsame Ersatzstoffe wird von der zunehmenden Anzahl von Unfällen angetrieben, die zu schweren Gelenkverletzungen führen und eine chirurgische Intervention erfordern. Straßenverkehrskollisionen, Vorfälle am Arbeitsplatz und Sporttrauma tragen erheblich zu Knochen- und Gelenkschäden bei, insbesondere in Hüften, Knien und Schultern

Die Nachfrage nach gemeinsamen Ersatzverfahren wächst mit zunehmender globaler Unfälle und unterstützt die Markterweiterung. Dieser Anstieg des unfallbedingten Gelenkschadens hat einen konsistenten Bedarf an fortschrittlichen, langlebigen Implantatlösungen und chirurgischen Behandlungen verursacht.

- Das US -Verkehrsministerium des VerkehrsNational Highway Traffic Safety AdministrationIm April 2025 hob die frühen Schätzungen auf, die im Jahr 2024 39.345 Verkehrs Todesfälle zeigten, ein Rückgang von 3,8% gegenüber 2023. Trotz erhöhter Fahrzeugmeilen fielen die Todesrate auf 1,20 pro 100 Millionen Meilen, die niedrigsten seit 2019, was die anhaltenden Verbesserungen widerspiegelte, aber die verbleibenden Vorab-Pandemien-Durchschnitte widerspiegelte.

Marktfahrer

Erhöhung der geriatrischen Bevölkerung weltweit erhöhen

Der gemeinsame Ersatzmarkt verzeichnet aufgrund der weltweit steigenden geriatrischen Bevölkerung ein erhebliches Wachstum. Alternde Personen sind anfälliger für degenerative Gelenkkrankheiten wie Arthrose und rheumatoide Arthritis, wodurch die Nachfrage nach gemeinsamen Ersatzverfahren gesteigert wird.

Ältere Erwachsene benötigen oft Hüft-, Knie- und Schulterersatz, um die Mobilität wiederherzustellen und die Lebensqualität zu verbessern. Dieser demografische Verschiebung setzt einen stärkeren Druck auf Gesundheitssysteme aus und fördert Innovationen in chirurgischen Techniken, Prothesenmaterialien und postoperativen Versorgungslösungen auf dem gesamten Markt.

- Im Oktober 2024 dieWeltgesundheitsorganisationbetonte, dass die Weltbevölkerung bis 2050 ab 60 Milliarden 2,1 Milliarden 2,1 Milliarden erreichen wird, was sich fast von 12% auf 22% verdoppelt. Rund 80% dieser Personen werden in Ländern mit niedrigem und mittlerem Einkommen leben. Diese schnelle demografische Verschiebung erfordert erhebliche Verbesserungen im Gesundheitswesen und in sozialen Systemen, um den Bedürfnissen im Zusammenhang mit den Alterung zu decken.

Marktherausforderung

Risiko postoperatischer Komplikationen

Der gemeinsame Ersatzmarkt steht vor einer erheblichen Herausforderung in Form postoperatischer Komplikationen, einschließlich Infektionen, Implantatlockerung, Blutgerinnsel und Gelenksteifigkeit. Diese Komplikationen können zu Revisionsoperationen, erhöhten Gesundheitskosten und Unzufriedenheit der Patienten führen, die den Gesamterfolg und die Einführung von gemeinsamen Austauschverfahren beeinflussen.

Unternehmen entwickeln fortschrittliche Implantatmaterialien mit antibakteriellen Beschichtungen, verbessern die Sterilisationstechniken und fördern minimal invasive chirurgische Methoden, um Gewebeschäden zu verringern. Darüber hinaus helfen Innovationen wie intelligente Implantate und Fernüberwachungsinstrumente bei der Erkennung früher Anzeichen von Komplikationen, ermöglichen zeitnahe Interventionen und die Verbesserung der langfristigen Patientenergebnisse.

Markttrend

Integration von Roboter-unterstützten Systemen

Der gemeinsame Ersatzmarkt integriert zunehmend roboterunterstützte Systeme, um die chirurgischen Präzision und die Patientenergebnisse zu verbessern. Diese Systeme verwenden fortschrittliche Bildgebung und Echtzeitnavigation, um personalisierte chirurgische Pläne und eine optimale Platzierung im Implantat zu ermöglichen. Durch die Minimierung von Gewebeschäden und das Konservieren von Knochen verbessert Roboterunterstützung die Erholungszeiten und reduziert Komplikationen.

Darüber hinaus spiegelt die wachsende Einführung von chirurgisch kontrollierten Robotik eine Verschiebung zu technologiebetriebenen Verfahren wider, die eine größere Genauigkeit, Vielseitigkeit über gemeinsame Typen und eine verbesserte Gesamtwirkungsgrad bei gemeinsamen Ersatzoperationen bieten.

- Im Januar 2025 startete ein J-Krankenhaus und ein Forschungszentrum von Smith+Neffe das fortschrittliche Roboter-Joint-Ersatzsystem, wodurch die chirurgische Präzision durch 3D-Bildgebung und Echtzeitnavigation verbessert wurde. Diese von Chirurgen kontrollierte Technologie unterstützt Knie-, Teilknie- und Hüftersatz und ermöglicht eine personalisierte Operation mit optimaler Implantatplatzierung, Knochenkonservierung, minimaler Gewebeschäden und einer schnelleren Genesung von Patienten.

Gemeinsamer Ersatzmarktbericht Snapshot

|

Segmentierung |

Details |

|

Nach Gelenktyp |

Hüftersatz, Knieersatz, Schulterersatz, Knöchelersatz, andere |

|

Nach Verfahrenstyp |

Gesamtverbindungsersatz, Teilverbindungsersatz, Revisionsverbindungsersatz |

|

Durch Fixierungstyp |

Zementierte Fixierung, zementlose Fixierung, Hybridfixierung, Reverse Hybrid Fixation |

|

Nach Technik |

Traditionelle Operation, minimal invasive Operation, computergestützte Operation |

|

Nach Endbenutzer |

Krankenhäuser, orthopädische Kliniken, ambulante chirurgische Zentren (ASCs) |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas | |

|

Asiatisch-pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch-pazifischen Raums | |

|

Naher Osten und Afrika: Türkei, U.A.E., Saudi -Arabien, Südafrika, Rest von Naher Osten und Afrika | |

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung

- Nach Gelenktyp (Hüftersatz, Knieersatz, Schulterersatz, Knöchelersatz und andere): Das Hüftersatz im Jahr 2024 verdiente sich aufgrund der zunehmenden Prävalenz von Arthrose und der wachsenden Nachfrage nach fortgeschrittenen, langlebigen implantierten Lösungen 7,69 Mrd. USD.

- Nach Verfahrenstyp (Gesamtverbindungsersatz, Teilverbindungsersatz und Revisionsverbindungsersatz): Der Gesamtverbindungsersatz von 43,21% des Marktes im Jahr 2024, da die weit verbreitete klinische Einführung des Gelenkersatzes für die Behandlung schwerer Gelenkschäden und die Bereitstellung von langfristigen funktionalen Ergebnissen eingesetzt wurde.

- Durch Fixierungstyp (zementierte Fixierung, zementlose Fixierung, Hybridfixierung und reverse Hybridfixierung): Das zementierte Fixierungssegment wird voraussichtlich bis 2032 in Höhe von USD 11,38 Milliarden erreichen

- Nach Technik (traditionelle Operation, minimalinvasive Chirurgie und computergestützte Operation): Das computergestützte Segment wird aufgrund seiner Fähigkeit, die chirurgische Präzision zu verbessern, Fehler zu reduzieren und die postoperativen Ergebnisse zu verbessern, um die chirurgische Präzision zu reduzieren und die Ergebnisse zu verbessern.

- Durch Endbenutzer (Krankenhäuser, orthopädische Kliniken und ambulante chirurgische Zentren (ASCs)): Das Überwachungssegment der Krankenhäuser hielt 2032 einen Marktanteil von 39,88%, da fortgeschrittene chirurgische Infrastruktur, Fachkräfte und umfassende postoperative Versorgungsfabriken zur Verfügung stehen.

Gemeinsamer ErsatzmarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Nordamerika machte eine ausgemeinsamer ErsatzmarktAnteil von rund 36,55% im Jahr 2024 mit einer Bewertung von 7,35 Milliarden USD. Nordamerika dominiert den Markt aufgrund seines hohen Verfahrensvolumens, der durch die weit verbreitete Einführung von Hüft- und Kniearthroplastik in einem großen Netzwerk von Gesundheitseinrichtungen angetrieben wird.

Das konsequente Wachstum der Operationen gegenüber dem Vorjahr spiegelt die fortschrittliche Infrastruktur der Gesundheitsversorgung der Region, die robusten Datenerfassungssysteme und die Betonung der ergebnisbasierten Versorgung wider, die gemeinsam die kontinuierliche Verbesserung der klinischen Praktiken und die erhöhten anspruchsvollen Lösungen für gemeinsame Ersatzlösungen unterstützen.

- Im November 2024 dieAmerikanische Akademie der orthopädischen Chirurgenberichtete, dass das American Joint -Ersatzregister 4 Millionen Hüft- und Knie -Arthroplastik -Verfahren überstieg. Der Bericht von 2024 analysiert über 3,7 Millionen Verfahren von 1.447 Institutionen in den USA, was einem Anstieg des Verfahrensvolumens von 2012 auf 2023 um 18% gegenüber dem Vorjahr entspricht.

Die gemeinsame Ersatzindustrie im asiatisch -pazifischen Raum ist im Prognosezeitraum für ein signifikantes Wachstum bei einer CAGR von 5,42% bereit. Dies wird auf die zunehmende Zugänglichkeit für fortschrittliche Technologien wie roboterunterstützte chirurgische Systeme zurückgeführt, die die Verfahrensgenauigkeit und die Ergebnisse verbessern.

Darüber hinaus erweitern strategische Zusammenarbeit, die die lokale Herstellung und Verteilung weltweit anerkannter Implantate ermöglichen, die Produktverfügbarkeit und Erschwinglichkeit der Produkte in der gesamten Region, wodurch der Zugang des Patienten verbessert und die breitere Übernahme von gemeinsamen Ersatzverfahren unterstützt wird. Diese Faktoren tragen gemeinsam zur sich entwickelnden orthopädischen Landschaft und steigenden Verfahrensvolumina in der Region bei.

- Im August 2024 hat Alkem Medtech Pvt Ltd mit exactech Inc in ein Design- und Technologieübertragungsvertrag geschlossen. Mit dieser Partnerschaft können Alkem Medtech die großen gemeinsamen Ersatzprodukte von Exactech in Indien herstellen und markte, wobei das Entwurfsexpertise von Exactech und das Markenportfolio, einschließlich der Muskulososkulososkuloss -Sektor -Sektor -Sektor, eingesetzt werden.

Regulatorische Rahmenbedingungen

- In den USA, gemeinsame Ersatzgeräte werden vom FDA -Zentrum für Geräte und radiologische Gesundheit (CDRH) reguliert, das für die Genehmigung und Überwachung orthopädischer Implantate wie Hüfte, Knie und Schulterersatz verantwortlich ist, um ihre Sicherheit und Wirksamkeit zu gewährleisten.

- In Indien, gemeinsame Ersatzgeräte werden von der Central Drugs Standard Control Organization (CDSCO) unter dem Ministerium für Gesundheit und Familienfürsorge reguliert. CDSCO beaufsichtigt die Genehmigung, Sicherheit und Qualitätsstandards vonMedizinprodukte, einschließlich orthopädischer Implantate wie Hüfte, Knie und Schulterersatz.

Wettbewerbslandschaft

Wichtige Akteure in der gemeinsamen Ersatzbranche setzen aktiv Strategien wie Fusionen und Akquisitionen, strategische Partnerschaften und Produkteinführungen an, um ihre Marktposition zu stärken. Unternehmen erwerben regionale und spezialisierte Unternehmen, um ihre Produktportfolios und die geografische Reichweite zu erweitern. Gleichzeitig führen sie innovative Implantat -Technologien und chirurgische Lösungen ein, um sich weiterentwickelnde klinische Bedürfnisse zu befriedigen. Diese strategischen Initiativen ermöglichen es Unternehmen, die betrieblichen Fähigkeiten zu verbessern, die Kundenbasis zu erweitern und die Wettbewerbsfähigkeit innerhalb des dynamischen Marktes zu erhöhen.

- Im Dezember 2023 kündigte Stryker ein verbindliches Angebot an, dass ers Sach SAS erwerben, der weltweit für Innovationen in Hüftimplantaten, einschließlich des ursprünglichen Dual Mobility Cup, bekannt ist. Diese Akquisition wird Strykers Fußabdruck in Frankreich und Europa verbessern, sein globales gemeinsames Ersatzportfolio stärken und es ermöglichen, einer breiteren Patientenpopulation zu dienen.

Liste der wichtigsten Unternehmen im gemeinsamen Ersatzmarkt:

- Stryker

- Johnson & Johnson Services, Inc.

- Zimmer Biomet

- Braun SE

- Globus Medical

- Arthrex, Inc.

- Acumed LLC

- Orthofix Medical Inc.

- Microport Scientific Corporation.

- Conmed Corporation

- Medacta International

- Paragon 28, Inc.

- Meril Life Science

- Gruppo Bioimpianti S.R.L.

- Corin -Gruppe

Jüngste Entwicklungen (Partnerschaften/ Produkteinführungen)

- Im Oktober 2023Johnson & Johnson Medtech kündigten an, dass DePuy Synthese FDA 510 (K) Clearance für sein anatomisches Plattierungssystem der Trileap unteren Extremitäten erhalten hat. Dieses modulare System wurde für orthopädische und Fußspezialisten entwickelt und bietet vielseitige Platten und Instrumente, um komplexe Verfahren zur Fixierung von Knochen zu unterstützen und die chirurgischen Optionen im Zusammenhang mit Gelenkersatz und Rekonstruktion in unteren Extremitäten zu verbessern.

- Im April 2023Die Orthoalliance erweiterte seine Präsenz durch Partnerschaft mit dem Midwest Center for Joint Searement (MCJR) in Zentral -Indiana. Diese Zusammenarbeit verbessert die gemeinsamen Ersatzdienste von MCJR, einschließlich Total- und Teilknie- und Hip -Ersatz, indem die administrative Expertise von Orthoalliance in Abrechnung, Marketing und Unterstützung integriert wird. Dies ermöglicht den Ärzten, sich auf die Patientenversorgung zu konzentrieren und gleichzeitig den Zugang zu spezialisierten orthopädischen chirurgischen Lösungen zu erweitern.

Häufig gestellte Fragen