Der Markt umfasst Semiconductor -Komponenten, die speziell für die Unterstützung von miteinander verbundenen Geräten in verschiedenen Umgebungen entwickelt wurden, darunter industrielle Automatisierung, Smart Homes, Gesundheitswesen und Automobilsysteme.

Diese Chips integrieren Mikrocontroller, Sensoren, Konnektivitätsmodule und Sicherheitsfunktionen, um die Datenerfassung, Echtzeitverarbeitung und nahtlose Kommunikation zu ermöglichen.

Mithilfe fortschrittlicher Fabrikknoten sind IoT -Chips ein wesentlicher Bestandteil des Aufbaus skalierbarer Ökosysteme für Anwendungen wie Vorhersagewartung, Vermögensverfolgung, Ferndiagnostik und intelligentes Energiemanagement. Der Bericht enthält Einblicke in die Kerntreiber des Marktwachstums, die durch eine eingehende Bewertung der Branchentrends und regulatorischen Rahmenbedingungen unterstützt werden.

IoT -ChipmarktÜberblick

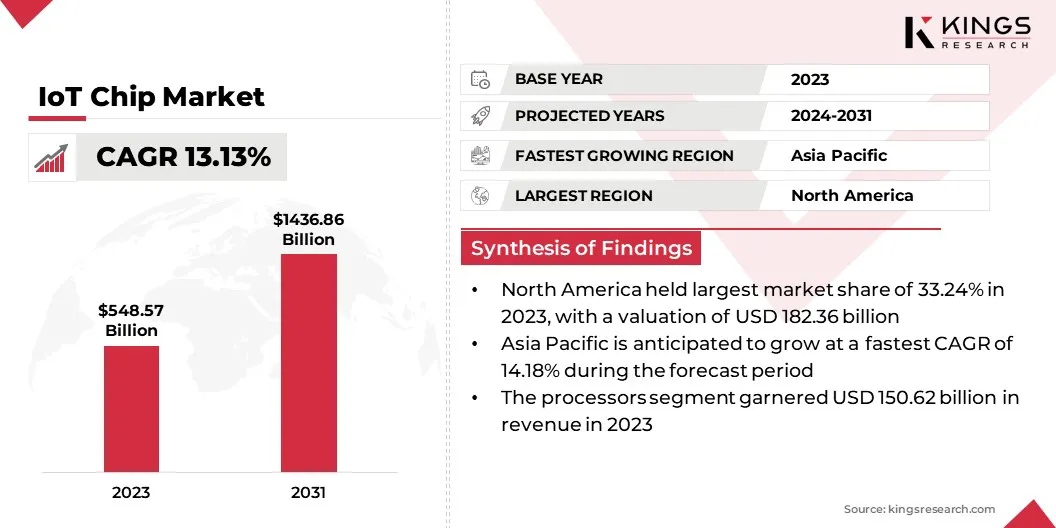

Die weltweite Größe des IoT -Chip -Marktes wurde im Jahr 2023 mit 548,57 Mrd. USD bewertet und wird voraussichtlich von 605,95 Mrd. USD im Jahr 2024 auf 1436,86 Mrd. USD bis 2031 wachsen, was im Prognosezeitraum einen CAGR von 13,13% aufwies.

Das Marktwachstum wird durch die zunehmende Integration von verbundenen Systemen in den Bereichen in den Sektoren zurückzuführen, wodurch die betriebliche Sichtbarkeit und Automatisierung verbessert werden. Darüber hinaus erhöht die rasche Ausweitung der Ecosysteme der Smart Consumer Electronics die Nachfrage nach kompakten, energieeffizienten Chips, die die Verarbeitung und Konnektivität in Echtzeit unterstützen.

Große Unternehmen, die in der IoT -Chip -Ndualtry tätig sind, sind Qualcomm Incorporated, NXP Semiconductors, UNISOC (Shanghai) Technologies Co., Espresssif Systems, Semtech Corporation, Taiwan Semiconductor Manufacturing Company, Intel Corporation, Mediatek Inc., Texas Instrumente Incorporation, Stmicroelektronik, N.V., N.V., N.V., N.V., N.V., N.V. Technologies AG, Broadcom und Samsung.

Die weit verbreitete Bereitstellung von vernetzten Systemen in Sektoren wie Herstellung, Landwirtschaft, Logistik und Versorgungsunternehmen erhöht die Nachfrage nach stark integrierten und energieeffizienten Chips. Unternehmen investieren in die industrielle IoT -Infrastruktur, um die betriebliche Effizienz zu verbessern, Prozesse zu automatisieren und die Sichtbarkeit der Lieferkette zu verbessern.

Diese Anforderungen beschleunigen die Einführung von spezialisierten Mikrocontrollern und Sensoren, die auf die Leistung in der industriellen Qualität zugeschnitten sind, und unterstützt das Marktwachstum, indem sie die Einsatzmöglichkeiten in verschiedenen Branchen erweitern.

Schlüsselhighlights:

Die Größe der IoT -Chip -Industrie wurde im Jahr 2023 bei 548,57 Milliarden USD erfasst.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 13,13% wachsen.

Nordamerika hatte im Jahr 2023 einen Marktanteil von 33,24% im Wert von USD 182,36 Milliarden.

Das Verarbeitungssegment erzielte 2023 einen Umsatz von 150,62 Milliarden USD.

Das Wi-Fi-Segment wird voraussichtlich bis 2031 in Höhe von 392,76 Milliarden USD erreichen.

Das Gesundheitssegment sicherte sich 2023 den größten Umsatzanteil von 24,47%.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 14,18% wachsen.

Marktfahrer

"Erweiterung der intelligenten Ökosysteme für die Elektronik intelligent" "

Der Sektor für Unterhaltungselektronik hat eine bemerkenswerte Verschiebung intelligente, miteinander verbundene Produkte, darunter Smart -TVs, tragbare Geräte, Sprachassistenten und Heimautomationssysteme.

Diese Geräte stützen sich auf IoT -Chips, um nahtlose Kommunikation und Interoperabilität der Geräte zu erleichtern und das Wachstum des IoT -Chipmarktes voranzutreiben. Die zunehmende Präferenz der Verbraucher für Komfort, Automatisierung und Personalisierung in den täglichen Aufgaben veranlasst die Hersteller von Geräten, fortschrittliche Chipsätze in ihre Produktlinien zu integrieren.

Im Januar 2023 stellte MediaTek den Genio 700 vor, einen Octa-Core-Chipsatz, der auf IoT-Anwendungen in Smart Home, Einzelhandel und Industriesektoren zugeschnitten ist. Unterstützt vom Genio 700 SDK können Entwickler maßgeschneiderte Lösungen mit Yocto Linux, Ubuntu oder Android erstellen, wodurch die Produktentwicklung für effiziente IoT -Lösungen in verschiedenen Anwendungen optimiert wird.

Marktherausforderung

"Probleme mit hohem Stromverbrauch und thermischen Managementproblemen"

Eine bedeutende Herausforderung, die das Wachstum des IoT-Chipmarktes behindert, ist ein hoher Stromverbrauch und die resultierenden thermischen Managementprobleme, insbesondere in kompakten, immer verbundenen Geräten.

Wenn IoT -Anwendungen über die Elektronik, die Industriesysteme und die intelligente Infrastruktur von Unterhaltungselektronik und intelligente Infrastruktur ausgeweitet werden, ist die Gewährleistung der Energieeffizienz ohne Kompromisse von entscheidender Bedeutung.

Um diese Herausforderung zu befriedigen, konzentrieren sich die Unternehmen auf die Gestaltung von ChIP-Architekturen von Ultra-Low-Power-Architekturen, die Einbeziehung fortschrittlicher Energieverwaltungstechniken und die Nutzung kleinerer Prozessknoten wie 5nm und 3nm.

Darüber hinaus integrieren Chipmacher die Dynamikregelung von KI-anbetrieben und investieren in Materialien, die eine verbesserte Wärmeabteilung bieten, um die Zuverlässigkeit und Effizienz der Geräte zu optimieren.

Markttrend

"Verschieben Sie sich in Richtung Edge Computing und Echtzeitverarbeitung"

Der wachsende Bedarf an Echtzeitdatenanalysen und -entscheidungen in Fernumgebungen fördert die Rolle des Edge Computing. Dieser Trend besteht darin, eine starke Nachfrage nach eingebetteten IoT-Chips zu schaffen, die die Verarbeitung mit geringer Latenz mit minimalem Stromverbrauch ermöglichen und die Entwicklung des IoT-Chips-Marktes vorantreiben.

Von intelligenten Fabriken bis hin zu autonomen Systemen ersetzen die kühnenbasierten Architekturen zentrale Modelle und unterstreichen die Notwendigkeit von Chips mit integrierten Verarbeitungs-, Speicher- und Konnektivitätsfunktionen.

Im Oktober 2024 führte MediaTek die Abmessung 9400 ein, einen Smartphone-Chipsatz, der zur Verbesserung der Edge-AI-Leistung entwickelt wurde. Der Chipsatz enthält eine alle großen Kernarchitektur der zweiten Generation, die auf ARM's V9.2 CPU basiert und mit einer verbesserten GPU und einer NPU gepaart wird, um starke Rechenfunktionen mit effizienter Stromverbrauch zu bieten. Der Chipsatz mit dem 3NM-Prozess der zweiten Generation von TSMC bietet eine Erhöhung der Leistungseffizienz um 40%, die Batterielebensdauer und die Verbesserung der KI-gesteuerten Benutzererlebnisse.

Nach Produkten (Prozessoren, Konnektivitätsintegrierte Schaltungen (ICs), Sensoren, Speichergeräte und Logikgeräte): Das Prozessorsegment verdient 2023 USD 150,62 Milliarden aufgrund seiner zentralen Rolle bei der Ermöglichung der Echtzeitdatenverarbeitung, der Gerätekontrolle und der Integration fortschrittlicher Funktionalitäten über verschiedene vernetzte Anwendungen.

Durch Konnektivität (Wi-Fi-, Bluetooth-, RFID- und Mobilfunk-Netzwerke): Das Wi-Fi-Segment hielt 2023 einen Anteil von 27,30%, hauptsächlich aufgrund seiner weit verbreiteten Integration inSmart Home -Geräte, Consumer Electronics und industrielle Anwendungen, die einen hohen Datendurchsatz, eine stabile Konnektivität und eine kostengünstige Infrastruktur erfordern.

Nach dem Endbenutzer (Gesundheitswesen, Unterhaltungselektronik, Automobil und BFSI): Das Gesundheitssegment wird voraussichtlich bis 2031 USD 352,89 Milliarden erreichen, die durch die zunehmende Integration angeschlossener medizinischer Geräte für die Überwachung der Patienten in Echtzeit, Diagnostik und datengesteuerte Behandlung angetrieben werden.

IoT -ChipmarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

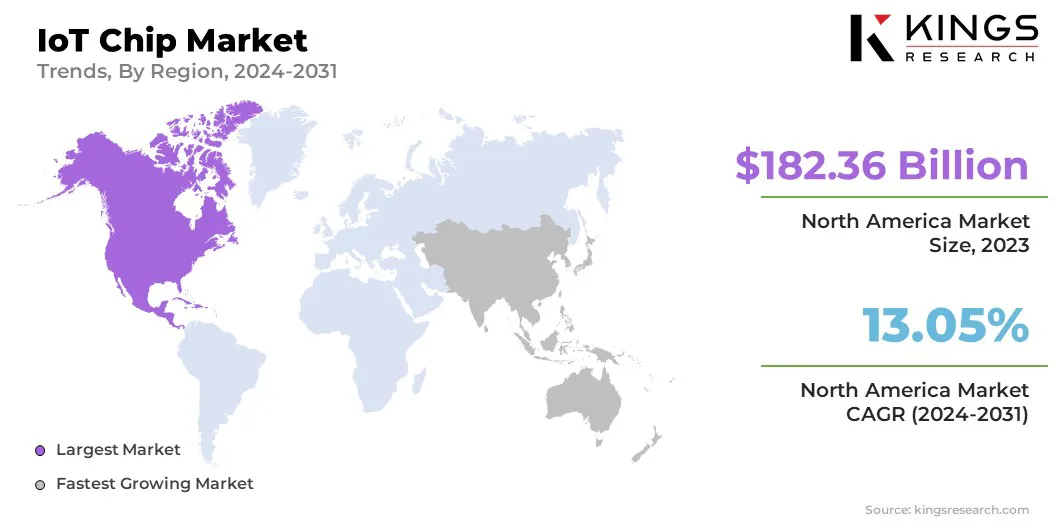

Der Marktanteil von Nordamerika -IoT -Chip lag im Wert von rund 33,24% im Wert von rund 33,24% im Wert von USD 182,36 Milliarden. Gesundheitssysteme in ganz Nordamerika integrieren IoT-fähige Technologien, um Herausforderungen im Zusammenhang mit chronischer Versorgung und Fernüberwachung zu bewältigen.

Laut einem Bericht 2024 der American Telemedicine Association haben fast 62% der Gesundheitsdienstleister IoT-basierte Patientenüberwachungsgeräte eingesetzt.

Geräte wie tragbare EKG-Monitore, intelligente Insulinstifte und Telemetriesysteme verwenden Chipsätze mit geringer Leistung mit drahtlosen Kommunikationsmodulen, um effektiv zu funktionieren. Das Vorhandensein großer Hersteller von Medizinprodukten und unterstützenden FDA -Richtlinien fürDigitale GesundheitLösungen beschleunigen Produktrollouts und fördert das regionale Marktwachstum.

Darüber hinaus beherbergt Nordamerika wichtige Tech -Giganten wie Amazon Web Services, Microsoft Azure und Google Cloud, die mit Halbleiterunternehmen zusammenarbeiten, um Edge Computing -Architekturen zu optimieren.

Zum Beispiel unterstützen die Jetson Orin-Serie von NVIDIA und die AI-fähige RB5-Plattform von Qualcomm IoT und Edge-AI-Anwendungen. Die Zusammenarbeit zwischen Cloud -Anbietern und Chipmachern fördert skalierbare und intelligente IoT -Ökosysteme und unterstützt die regionale Markterweiterung.

Es wird geschätzt, dass der asiatisch -pazifische IoT -Chip -Industrie über den Prognosezeitraum mit einer robusten CAGR von 14,18% wächst. Der asiatisch-pazifische Raum erlebt eine erhebliche 5G-Infrastrukturausdehnung und ermöglicht große IoT-Bereitstellungen.

Telekommunikationsbetreiber und OEMs einbetten 5G-kompatible Chipsätze in industrielle Router, intelligente Messgeräte und Edge-Gateways ein, um die ultra-zuverlässige Kommunikation mit geringer Latenz zu unterstützen.

Mit der Schätzung der GSM Association von über 600 Millionen 5G-Verbindungen im asiatisch-pazifischen Raum bis 2025 skalieren die ChIP-Hersteller die Produktion von Widms-Area-Netzwerken (LPWAN) und 5G-NB-IIT-Chipsätzen schnell.

Diese fortlaufende Telekommunikationsumwandlung stärkt die Stiftung für Smart City -Projekte und IoT -Anwendungen und stärkt die Expansion des Doemstic -Marktes.

Regulatorische Rahmenbedingungen

Die USAIoT Cybersecurity Improvement Act von 2020 verpflichtet das National Institute of Standards and Technology (NIST), Mindestsicherheitsstandards für IoT -Geräte festzulegen, die von Bundesbehörden beschafft werden. Dieses Gesetz zielt darauf ab, die Sicherheit von staatlich erworbenen IoT-Geräten zu verbessern, indem Richtlinien für Entwicklung, Identitätsmanagement und Konfigurationsmanagement durchgesetzt werden.

In der Europäischen UnionDie General Data Protection Regulation (DSGVO), die seit dem 25. Mai 2018 wirksam ist, regelt die Datenschutzdatenschutz und erzwingt strengen Datenschutz- und Datenschutzmaßnahmen auf IoT -Geräten. Die Nichteinhaltung kann zu erheblichen Geldbußen führen, was es für IoT-Chiphersteller unerlässlich macht, um sicherzustellen, dass ihre Produkte die DSGVO entsprechen.

JapansDas Ministerium für Wirtschafts-, Handel und Industrie (Meti) hat im November 2020 den Rahmen für IoT -Sicherheits- und Sicherheitsrahmen eingeführt. Dieser Rahmen konzentriert sich auf die Verbesserung der Sicherheitsmaßnahmen und die Minderung von Risiken, die mit der Integration von IoT -Technologien in größere Netzwerke verbunden sind.

Wettbewerbslandschaft

Die führenden Akteure, die in der IoT-Chip-Branche tätig sind, konzentrieren sich zunehmend auf die Entwicklung kommerzieller Hochleistungssysteme (SOC) -Lösungen (SOC), die speziell auf das Internet of Things (IoT) zugeschnitten sind.

Dieser strategische Ansatz ermöglicht es Unternehmen, die sich entwickelnden Anforderungen von verbundenen Geräten in Bezug auf Verarbeitungsleistung, Sicherheit und Energieeffizienz zu befriedigen. Durch die Priorisierung der für verschiedene IoT-Umgebungen optimierten SOCS-SoCs, die die Gerätefunktionalität verbessern und gleichzeitig die Kosteneffizienz beibehalten.

Im Mai 2024 führte Mindgrove Technologies, ein Semiconductor-Startup, Indiens erstes kommerzielles Hochleistungssystem für das Internet of Things (IoT) ein. Der Chip nennt man "Secure IoT" und kostet ungefähr 30% niedriger als vergleichbare Produkte. Es liefert eine robuste Programmierbarkeit, verbesserte Flexibilität, erweiterte Sicherheit und leistungsstarke Computerfunktionen, wodurch es geeignet ist, ein breites Spektrum vernetzter Smart -Geräte zu verwalten.

Liste der wichtigsten Unternehmen auf dem IoT -Chip -Markt:

Im April 2025, Intel und Taiwan Semiconductor Manufacturing Co. (TSMC) haben eine vorläufige Vereinbarung über die Einrichtung eines Joint Venture mit der Verwaltung von Intel -Chipherstellungsbetrieb getroffen. Im Rahmen der Vereinbarung wird TSMC voraussichtlich einen Anteil von 20% an der neuen Einheit erwerben. Diese Entwicklung entspricht der breiteren Strategie von TSMC, nachdem sie jüngste verpflichtet ist, mindestens 100 Milliarden USD in die USA für die Entwicklung fortschrittlicher Semiconductor -Produktionsanlagen in die USA zu investieren.

Im Oktober 2024, Qualcomm stellte seine Qualcomm IQ-Serie vor, ein neues Produktportfolio, das für das anspruchsvolle Internet of Things (IoT) Umgebungen (IoT) entwickelt wurde, insbesondere für diejenigen, die eine Sicherheitsleistung unter extremen industriellen Bedingungen benötigen. Darüber hinaus führte Qualcomm das Qualcomm IoT Solutions-Framework ein, das die IQ-Serien-Chipsätze mit erweiterten KI-Tools und Referenzanwendungen nutzt, um End-to-End-Lösungen zu ermöglichen, die Entwicklungsprozesse zu vereinfachen und die Betriebseffizienz zu verbessern.

Im August 2024, Intel stellte eine neue Grafikverarbeitungseinheit (GPU) vor, die für AI-Anwendungen im Fahrzeug entwickelt wurde, unter der laufenden Prüfung der US-Behörden in Bezug auf fortschrittliche Technologieexporte nach China. Diese jüngste Ergänzung zu Intel -ARC -Serie von diskreten GPUs, die ursprünglich 2022 für Gaming -Laptops eingeführt wurde, soll die Ausführung von großsprachigen Modellen (LLMs) direkt im Fahrzeug unterstützen. Es ermöglicht auch High-End-Spielerlebnisse und unterstützt die lokale Bereitstellung generativer KI-Tools, wodurch die Abhängigkeit von externer Cloud-basierter Computerinfrastruktur verringert wird.

Im Juni 2023Broadcom kündigte die Stichprobenveröffentlichung seiner drahtlosen Konnektivitäts-Chipsatz-Lösungen der zweiten Generation für das Wi-Fi 7-Ökosystem an. Diese Lösungen, die für Wi-Fi-Router, Wohngateways, Enterprise-Zugangspunkte und Kundengeräte entwickelt wurden, bauen auf Wi-Fi 7-Chips der ersten Generation mit verbesserten Funktionen und erweiterten Funktionen auf und verstärken die Position von Broadcom in der drahtlosen Technologie der nächsten Generation.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den IoT -Chip -Markt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im Prognosezeitraum?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.