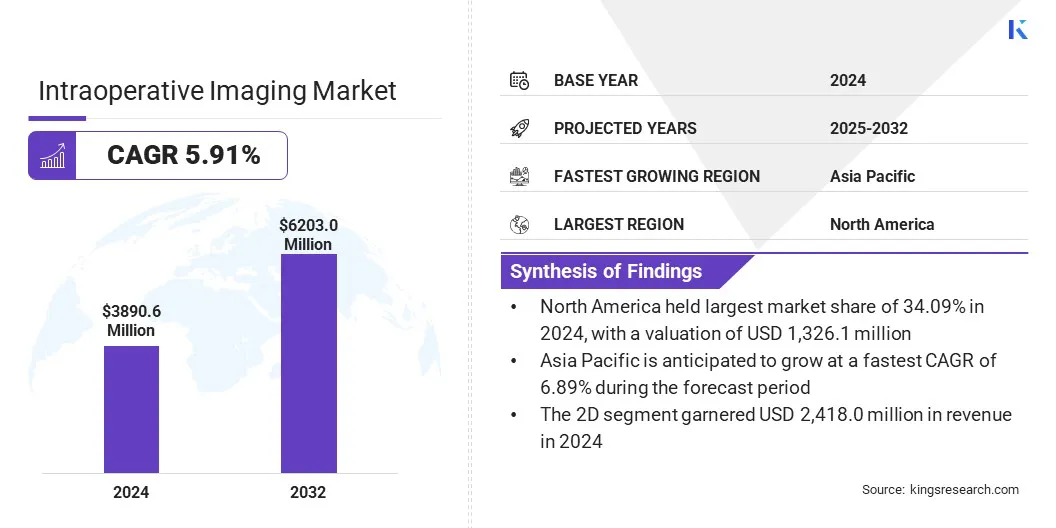

Laut Kings Research wurde die globale Marktgröße für intraoperative Bildgebung im Jahr 2024 auf 3.890,6 Millionen US-Dollar geschätzt und soll von 4.103,8 Millionen US-Dollar im Jahr 2025 auf 6.203,0 Millionen US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,91 % im Prognosezeitraum entspricht.

Der Markt verzeichnet ein stetiges Wachstum, angetrieben durch die steigende Nachfrage nach Präzision bei chirurgischen Eingriffen und die zunehmende Einführung minimalinvasiver Techniken.

Die zunehmende Verbreitung bildgestützter Verfahren in der Neurochirurgie, Orthopädie und Onkologie treibt den Einsatz von intraoperativer MRT, CT und Ultraschall voran. Fortschritte bei der Bildgenauigkeit, der Workflow-Integration und der Mobilität verbessern die klinische Entscheidungsfindung.

Zu den wichtigsten Unternehmen, die in der Branche der intraoperativen Bildgebung tätig sind, gehören Medtronic, Grovecourt Capital Partners, Siemens AG, General Electric Company, Koninklijke Philips N.V., Brainlab AG, Canon Inc., Aton GmbH, Esaote SpA, Sumitomo Mitsui Financial Group, Inc., Shimadzu Corporation, KUBTEC, Nanjing Perlove Medical Equipment Co., Ltd., SAMSUNG und Xoran Technologies, LLC.

Wichtige Markt-Highlights:

Die Größe des Marktes für intraoperative Bildgebung wurde im Jahr 2024 auf 3.890,6 Millionen US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 5,91 % wachsen.

Nordamerika hielt im Jahr 2024 einen Marktanteil von 34,09 %, mit einer Bewertung von 1.326,1 Millionen US-Dollar.

Das Segment der intraoperativen Computertomographie (iCT) erzielte im Jahr 2024 einen Umsatz von 1.293,2 Millionen US-Dollar.

Das 2D-Segment soll bis 2032 3.818,0 Millionen US-Dollar erreichen.

Das Segment Neurochirurgie wird bis 2032 voraussichtlich 1.506,8 Millionen US-Dollar erreichen.

Der Wert des Krankenhaussegments wird bis 2032 voraussichtlich 2.240,9 Millionen US-Dollar betragen.

Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,89 % wachsen.

Die Integration fortschrittlicher Bildgebungssysteme in Hybrid-Operationssälen verbessert die Echtzeitvisualisierung und Präzision während der Eingriffe und steigert die Nachfrage nach intraoperativen Bildgebungslösungen.

Steigende Investitionen in die chirurgische Infrastruktur erweitern die Installationsbasis dieser fortschrittlichen OP-Einrichtungen, beschleunigen dadurch die Einführung intraoperativer Bildgebungstechnologien und tragen zum Gesamtmarktwachstum bei.

Im August 2024 richtete das NTU-Krankenhaus Taiwans ersten intraoperativen MRT-Hybrid-Operationssaal ein, um die Präzision und Sicherheit neurochirurgischer Eingriffe zu verbessern. Das System integriert Echtzeit-MRT-Bildgebung mit Navigation, intraoperativer Neuroüberwachung und fluoreszenzgesteuerten Resektionstechnologien. Es reduziert Patiententransfers, unterstützt eine genaue Tumorlokalisierung und verbessert die chirurgischen Ergebnisse durch höhere Präzision bei komplexen Gehirn- und Wirbelsäulenoperationen.

Fortschritte in der Bildgebungstechnologie zur Verbesserung von Präzision und Effizienz

Der Markt wird durch die steigende Nachfrage nach minimalinvasiven und bildgesteuerten Operationen angetrieben. Chirurgen verlassen sich heute auf Echtzeit-Bildgebungstools wie intraoperative MRT, CT und Ultraschall, um Eingriffe mit größerer Präzision durchzuführen. Diese Technologien verbessern die intraoperative Entscheidungsfindung, reduzieren Komplikationen und verkürzen Krankenhausaufenthalte.

Im März 2025 ging das Leiden University Medical Center (LUMC) eine Partnerschaft mit Philips ein, um das neue Leiden Image Guided Therapy Center mit fortschrittlichen Bildgebungssystemen, darunter Azurion und AngioCT, auszustatten, um hochvolumige, minimalinvasive Eingriffe bei Krebs, Gefäßerkrankungen und Schlaganfall zu unterstützen.

Da Gesundheitssysteme darauf abzielen, chirurgische Ergebnisse zu verbessern und die Effizienz von Operationssälen zu optimieren, wird der Einsatz intraoperativer Bildgebung zu einer Standardanforderung in chirurgischen Fachgebieten.

Es wird erwartet, dass dieser Wandel hin zu weniger invasiven Eingriffen in Verbindung mit der Notwendigkeit einer hohen Verfahrensgenauigkeit die Integration von Bildgebungssystemen in moderne chirurgische Umgebungen weiter vorantreiben wird.

Hohe Kosten und eingeschränkte Zugänglichkeit von 3D-Bildgebungssystemen

Eine große Herausforderung auf dem Markt für intraoperative Bildgebung ist der eingeschränkte Zugang zu 3D-Bildgebungssystemen aufgrund ihrer hohen Kosten und betrieblichen Komplexität. Fortschrittliche intraoperative 3D-Bildgebungsmodalitäten wie CT und MRT ermöglichen eine Echtzeitvisualisierung während der Operation, ihre Installation und Wartung erfordert jedoch erhebliche Investitionen, spezialisierte Infrastruktur und geschultes Personal.

Daher sind viele Gesundheitseinrichtungen, insbesondere in Gebieten mit geringen Ressourcen oder kleineren chirurgischen Zentren, nicht in der Lage, diese Systeme einzuführen, was die breitere Umsetzung bildgeführter Operationen einschränkt.

Daher entwickeln Unternehmen Technologien wie die CT-Fluoro-Registrierungsmethode, die intraoperative Fluoroskopie, eine weit verbreitete und kostengünstigere 2D-Bildgebungsmodalität, verwendet, um Echtzeitführung zu ermöglichen.

Im November 2024 erhielt Augmedics die FDA-Zulassung für seine CT-Fluoro-Registrierungsmethode, die eine AR-Navigation mithilfe eines präoperativen CT-Scans und 2D-Durchleuchtungsbildern ermöglicht. Durch den Ersatz der teuren intraoperativen 3D-Bildgebung durch Fluoroskopie erweitert die Methode den Zugang zur bildgestützten Wirbelsäulenchirurgie auf effiziente und kostengünstige Weise.

KI-Integration in Bildgebungssystemen

Der Markt erlebt einen wichtigen Trend der Integration vonkünstliche Intelligenzin bildgebende Technologien. KI ist integriert, um die Bildanalyse in Echtzeit zu unterstützen, die anatomische Visualisierung zu verbessern und die intraoperative Entscheidungsfindung zu unterstützen.

Im September 2024 führte Medtronic neue Technologien ein, um sein AiBLE-Ökosystem für Wirbelsäulenchirurgie durch die Integration von KI-basierter Navigation, Bildgebung und Robotik zu verbessern. Das Unternehmen hat sich mit Siemens Healthineers zusammengetan, um den Zugang zu fortschrittlicher Bildgebung zu erweitern. Zu den wichtigsten Updates gehören der KI-fähige O-Arm 4.3, die UNiD-Plattform mit MRI Vision und das Mazor-Robotersystem mit KI und Knochenschneidefunktionen.

Diese Verbesserungen helfen Chirurgen, mit größerer Genauigkeit zu arbeiten, die Variabilität zu verringern und die Notwendigkeit einer wiederholten Bildgebung zu minimieren. KI-gestützte Bildgebungssysteme optimieren die Bildqualität und senken gleichzeitig die Strahlenbelastung, was zur Patientensicherheit beiträgt.

Darüber hinaus unterstützt der Einsatz prädiktiver Algorithmen innerhalb von Bildgebungsplattformen die personalisierte chirurgische Planung und Durchführung. Diese Technologien steigern die Effizienz und Präzision intraoperativer Eingriffe und entsprechen der wachsenden Nachfrage nach datengesteuerten und ergebnisorientierten chirurgischen Eingriffen.

Schnappschuss des Marktberichts für intraoperative Bildgebung

Nach Produkt (Intraoperative Computertomographie (iCT), intraoperativer Ultraschall, intraoperative Magnetresonanztomographie (iMRT) und C-Bögen): Das Segment der intraoperativen Computertomographie (iCT) erwirtschaftete im Jahr 2024 1.293,2 Millionen US-Dollar aufgrund seiner hohen Genauigkeit in der Echtzeitbildgebung und der weit verbreiteten Verwendung bei chirurgischen Eingriffen.

Nach Bildgebung (2D und 3D): Das 2D-Segment hielt im Jahr 2024 aufgrund seiner Kosteneffizienz und Eignung für die routinemäßige chirurgische Bildgebung einen Marktanteil von 62,15 %.

Nach Anwendung (Neurochirurgie, Herz-Kreislauf-Chirurgie, orthopädische Chirurgie, Trauma-/Notaufnahmechirurgie, HNO-Chirurgie, Onkologiechirurgie und andere): Das Segment Neurochirurgie wird bis 2032 voraussichtlich 1.506,8 Millionen US-Dollar erreichen, da die intraoperative Bildgebung bei Tumorresektionen und funktionellen Gehirnoperationen zunehmend eingesetzt wird.

Nach Endverbrauch (Krankenhäuser, Spezialkliniken, ambulante chirurgische Zentren und andere): Das Krankenhaussegment wird bis 2032 schätzungsweise 2.240,9 Millionen US-Dollar erreichen, was auf die zunehmende Integration fortschrittlicher Bildgebungstechnologien in Operationssälen und Hybrid-Operationssälen zurückzuführen ist.

Markt für intraoperative BildgebungRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Nordamerika hatte im Jahr 2024 einen Anteil von 34,09 % am Markt für intraoperative Bildgebung mit einer Bewertung von 1.326,1 Millionen US-Dollar. Die Dominanz der Region ist in erster Linie auf die hohe Konzentration neurochirurgischer und orthopädischer Zentren zurückzuführen, die fortschrittliche intraoperative Bildgebungssysteme einsetzen.

Kooperationen zwischen führenden Medizingeräteherstellern und akademischen Krankenhäusern sowie die frühzeitige Integration von Hybrid-Operationssälen in Einrichtungen der Tertiärversorgung haben die Produktnachfrage erheblich gesteigert.

Im Februar 2025 begann das Texas Health Hospital Mansfield, ein Joint Venture zwischen Texas Health Resources und AdventHealth, mit dem Bau eines neuen Hybrid-Operationssaals, um seine chirurgischen Dienstleistungen zu erweitern. Der neue OP wird fortschrittliche Bildgebung mit chirurgischen Fähigkeiten kombinieren, um Eingriffe in der Kardiologie, Neurochirurgie, Orthopädie und Trauma zu unterstützen.

Diese Entwicklung unterstreicht den Schwerpunkt der Region auf den Ausbau fortschrittlicher chirurgischer Infrastruktur, da Krankenhäuser umfassend in Hybrid-Operationssäle investieren, um der steigenden Nachfrage nach hochpräzisen und bildgesteuerten Eingriffen in verschiedenen Fachgebieten gerecht zu werden.

Darüber hinaus hat die Präsenz etablierter Akteure und ihre kontinuierliche Innovation bei intraoperativen MRT- und CT-Systemen das Marktwachstum in den USA und Kanada gestärkt.

Es wird erwartet, dass der asiatisch-pazifische Raum mit einer prognostizierten CAGR von 6,89 % im Prognosezeitraum das schnellste Wachstum auf dem Markt verzeichnen wird. Die Region verzeichnet ein rasantes Wachstum in der intraoperativen Bildgebungsbranche, angetrieben durch die steigende Nachfrage nach minimalinvasiven diagnostischen und chirurgischen Verfahren.

In Australien und Japan beschleunigt der Fokus auf die Früherkennung von Krankheiten die Einführung fortschrittlicher intraoperativer Bildgebungstechnologien in der interventionellen Pneumologie.

Im März 2025 erhielt Body Vision Medical von der Therapeutic Goods Administration (TGA) in Australien die behördliche Genehmigung für sein LungVision-System, eine KI-gestützte intraoperative Bildgebungsplattform für die Lungenkrebsdiagnose. LungVision verwandelt Standard-C-Bögen in 3D-Bildgebungssysteme und ermöglicht Echtzeitnavigation und -visualisierung bei bronchoskopischen Eingriffen.

Diese Entwicklung unterstreicht den wachsenden Fokus der Region auf die Integration KI-gestützter Bildgebungstools in die klinische Praxis, um die diagnostische Genauigkeit und Verfahrenseffizienz bei hochbelasteten Erkrankungen zu verbessern, unterstützt durch die aktive Zusammenarbeit zwischen Gesundheitsdienstleistern und Unternehmen der Bildgebungstechnologie.

Regulatorische Rahmenbedingungen

In den USADie wichtigste Regulierungsbehörde für intraoperative Bildgebungsgeräte ist die Food and Drug Administration (FDA). Das Center for Devices and Radiological Health (CDRH) der FDA ist für die Regulierung der Sicherheit und Wirksamkeit dieser Geräte verantwortlich.

In EuropaDie EU-Medizinprodukteverordnung (MDR) regelt intraoperative Bildgebungsgeräte. Der Regulierungsprozess umfasst die Konformitätsbewertung und die CE-Kennzeichnung, um sicherzustellen, dass die Geräte für ihren Zweck geeignet sind und den EU-Standards entsprechen.

Wettbewerbslandschaft

Der Markt für intraoperative Bildgebung zeichnet sich durch kontinuierliche technologische Innovation, strategische Zusammenarbeit und Produktdifferenzierung zur Verbesserung der chirurgischen Bildgebungsfähigkeiten in Echtzeit aus. Wichtige Marktteilnehmer konzentrieren sich auf die Erweiterung ihres Portfolios durch die Entwicklung von Bildgebungssystemen der nächsten Generation, die eine höhere Auflösung, verbesserte Mobilität und eine bessere Integration mit chirurgischen Navigationsplattformen bieten.

Marktteilnehmer erweitern ihre geografische Präsenz durch behördliche Genehmigungen, regionale Vertriebsvereinbarungen und lokalisierte Fertigung, um die Erreichbarkeit und betriebliche Effizienz in wachstumsstarken Regionen zu verbessern.

Im Februar 2025 erwarb Grovecourt Capital Partners IMRIS Imaging, einen globalen Anbieter von intraoperativen MRT-Lösungen. IMRIS bietet bewegliche MRT-Systeme, die eine nahtlose Bildgebung während der Neurochirurgie ermöglichen, ohne das sterile Operationsfeld zu stören.

Wichtige Unternehmen im Markt für intraoperative Bildgebung:

Im November 2024, GE HealthCare erweiterte sein OEC 3D-Portfolio für mobile CBCT-C-Bögen mit der Einführung der Lung Suite für eine verbesserte 2D- und 3D-Bildgebung während der Bronchoskopie. Die Suite verfügt über eine erweiterte Fluoroskopie und einen motorisierten 3D-Scan, um eine präzise Visualisierung bei endoskopischen Eingriffen zu unterstützen.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den intraoperativen Bildgebungsmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Markt für intraoperative Bildgebung

Markt für intraoperative Bildgebung