Marktgröße, Anteil, Wachstum und Branche analysieren der Onkologie -Onkologie nach Typ (Ablationsgeräte, Embolisationspartikel, Katheter, Leitfaden, Stents, Softwareplattformen), nach Verfahrenstyp (Ablation, Embolisation, unterstützende Verfahren), nach technologischer Stufe, nach Krebstyp, nach Endbenutzer und regional 2025-2032

Seiten: 250 | Basisjahr: 2024 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst das Segment der Gesundheitsversorgung, das sich auf minimal invasive, bildgesteuerte Verfahren zur Diagnose, Behandlung und Behandlung von Krebs konzentriert.

Dieser Markt umfasst eine Reihe von Technologien und Therapien wie Ablationstechniken, Embolisationstherapien und anderen katheterbasierten Behandlungen, die direkt auf Tumoren abzielen und gleichzeitig die Beschädigungen des umgebenden gesunden Gewebes minimieren. Der Bericht unterstreicht die wichtigsten Markttreiber, wichtigen Trends, regulatorischen Rahmenbedingungen und die Wettbewerbslandschaft, die das Wachstum der Branche prägt.

Interventioneller OnkologiemarktÜberblick

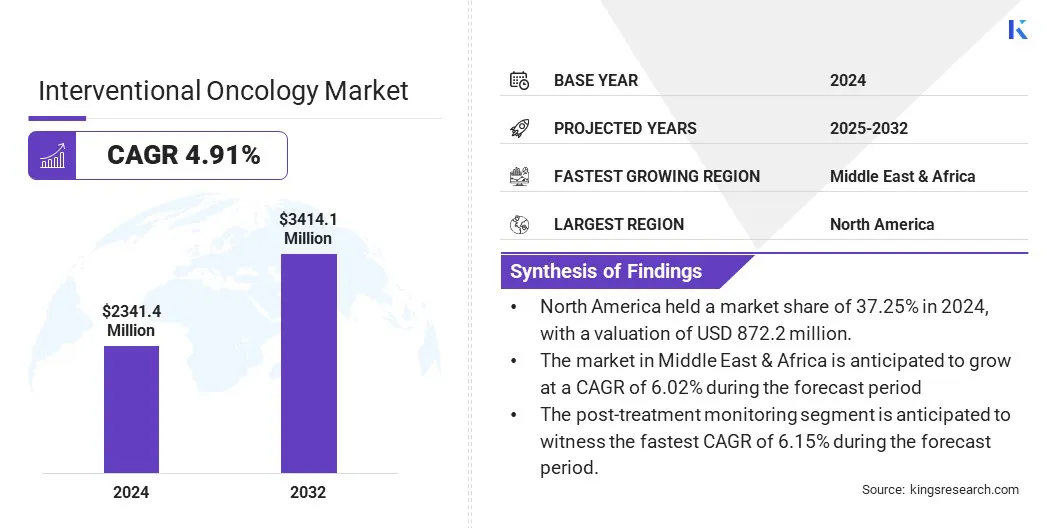

Die globale Marktgröße für Interventionalonkologie wurde im Jahr 2024 mit 2.341,4 Mio. USD geschätzt und wird voraussichtlich von 2.441,2 Mio. USD im Jahr 2025 auf 3.414,1 Mio. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 4,91% aufwies.

Dies wird auf die zunehmende Prävalenz von Krebs weltweit zurückgeführt, die steigende Präferenz für minimal invasive und gezielte Behandlungsoptionen sowie Fortschritte bei bildgesteuerten Technologien.

Das wachsende Bewusstsein bei Patienten und Gesundheitsdienstleistern hinsichtlich der klinischen Vorteile interventioneller Onkologieverfahren sowie der expandierenden Verfügbarkeit innovativer Ablations- und Embolizationstherapien sind wichtige Faktoren, die das Marktwachstum vorantreiben.

Große Unternehmen, die in der interventionellen Onkologie -Branche tätig sind, sind Terumo Corporation, Merit Medical Systems, Boston Scientific Corporation, Medtronic, Icecure Medical Ltd, Siemens Healthcare Private Limited, ABK Biomedical Inc., Minimax Medical Holding Group, Angiodynics, Johnson und Johnson Services, Bod., Bag. Unternehmen).

Kontinuierliche Verbesserungen der Verfahrenswirksamkeit, reduzierte Erholungszeiten und zunehmende Investitionen in die Forschung und Entwicklung innovativer interventioneller Onkologiegeräte, bildgesteuerte Therapien und minimalinvasive Behandlungstechniken beschleunigen das Marktwachstum weiter.

Darüber hinaus führen die günstigen Erstattungsrichtlinien, die Ausweitung der Gesundheitsinfrastruktur und die Integration fortschrittlicher Bildgebungsmodalitäten das Wachstum des Marktes an.

Im November 2024 erhielt ABK Biomedical FDA-Breakthrough-Geräte für seine Eye90 Microsphären, ein Yttrium-90-Radioembolisierungsgerät zur Behandlung nicht resezierbarer Leberkrebs. Zuvor initiierte das Unternehmen die erste Patientenbehandlung in seiner in den USA ansässigen Route90-Pivotal-Studie, die die Sicherheit, Wirksamkeit und bildgesteuerte Funktionen des Geräts bewertet.

Schlüsselhighlights

Die Marktgröße für interventionelle Onkologie wurde im Jahr 2024 mit 2.341,4 Mio. USD bewertet.

Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 4,91% wachsen.

Nordamerika hatte 2024 einen Marktanteil von 37,25% mit einer Bewertung von 872,2 Mio. USD.

Das Ablationsgerätesegment erzielte 2024 einen Umsatz von 727,9 Mio. USD.

Das Embolisierungssegment wird voraussichtlich bis 2032 1.403,5 Mio. USD erreichen.

Das Segment zur Überwachung nach der Behandlung wird voraussichtlich im Prognosezeitraum die schnellste CAGR von 6,15% erleben.

Das Leberkrebssegment erzielte 2024 einen Umsatz von 868,4 Mio. USD.

Das Krankenhäusersegment wird voraussichtlich bis 2032 in Höhe von 1.557,7 Mio. USD erreichen.

Der Markt in Naher Osten und Afrika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 6,02% wachsen.

Marktfahrer

Steigende Krebsinzidenz weltweit

Die steigende Inzidenz von Krebs weltweit treibt den Markt an. Zunehmende Fälle von Krebserkrankungen wie Leber, Lunge, Darm- und Nierenkrebs treiben die Nachfrage nach wirksamen und gezielten Behandlungsoptionen, die die Beschädigung des gesunden Gewebes minimieren.

Dies wird von Faktoren wie einer alternden Bevölkerung, einem Risiko im Zusammenhang mit dem Lebensstil und einer verbesserten Krebserkennungsmethoden angetrieben. Interventionelle Onkologie befasst sich mit diesem Bedarf durch minimalinvasive Verfahren, die präzise Tumor -Targeting mit kürzeren Erholungszeiten ermöglichen, wodurch diese Behandlungen zunehmend von Patienten und Gesundheitsdienstleistern bevorzugt werden.

Die wachsende Krebsbelastung treibt die Nachfrage nach bildgesteuerten, minimal invasiven Behandlungen vor, die die Ergebnisse verbessern und klinische Arbeitsabläufe optimieren und damit das Marktwachstum vorantreiben.

Im Februar 2024 berichtete die Weltgesundheitsorganisation, dass globale Krebsfälle bis 2050 gegenüber 2022 eine Steigerung von 77% überschreiten werden. Dieser Anstieg wird von alternden Bevölkerungsgruppen und Risikofaktoren des Lebensstils wie Tabak, Alkohol und Fettleibigkeit getrieben.

Marktherausforderung

Hohe Kosten für Verfahren und Ausrüstung

Eine bedeutende Herausforderung, die das Wachstum des interventionellen Onkologiemarktes behindert, sind die hohen Kosten, die mit Verfahren und spezialisierten medizinischen Geräten verbunden sind. Geräte wie bildgesteuerte Systeme, Ablationsgeräte und Embolizationsinstrumente erfordern erhebliche Kapitalinvestitionen und Wartung.

Darüber hinaus tragen die Kosten für Verbrauchsmaterialien, die bei Verfahren wie Sonden, Kathetern und Embolieagenten verwendet werden, zu den Gesamtbehandlungskosten bei. Diese finanziellen Hindernisse erschweren es für Gesundheitsdienstleister, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, interventionelle Onkologielösungen.

Um diese Herausforderungen zu bewältigen, konzentrieren sich die Hersteller darauf, kostengünstige Geräte zu entwickeln und abgestufte Preismodelle anzubieten, die für unterschiedliche Marktbedürfnisse geeignet sind. Die Zusammenarbeit zwischen öffentlichen und privaten Sektoren werden ebenfalls eingerichtet, um die Beschaffung, Schulung und Wartung von Geräten zu unterstützen, insbesondere in unterversorgten Regionen.

Markttrend

Wachsende Präferenz für minimal invasive Onkologieverfahren

Minimal invasive Onkologieverfahren werden aufgrund ihres gezielten Ansatzes, ihres verminderten Patiententraumas und schnelleren Erholungszeiten zunehmend als bevorzugte Behandlungsoption angewendet. Techniken wie Hochfrequenzablation (RFA), Mikrowellenablation (MWA) und transarterielle Chemoembolisation (TACE) werden häufig zur Behandlung verschiedener Krebsarten mit Präzision und minimaler Störung des umgebenden gesunden Gewebes verwendet.

Diese Verfahren werden für ihre Fähigkeit an Popularität gewonnen, effektive Ergebnisse zu erzielen und gleichzeitig die erweiterten Krankenhausaufenthalte und Komplikationen zu vermeiden, die üblicherweise mit traditioneller Operation verbunden sind. Darüber hinaus verbessert die Kompatibilität dieser Interventionen mit ambulanten Versorgungsmodellen ihre Kosteneffizienz und Bequemlichkeit sowohl für Patienten als auch für Gesundheitssysteme.

Dieser Trend wird durch die wachsende Betonung der patientenzentrierten Versorgung, die Fortschritte bei Bildgebungstechnologien und die zunehmende Nachfrage nach weniger invasiven, aber wirksamen Krebsbehandlungslösungen vorangetrieben, wodurch minimal invasive Verfahren als wesentlicher Bestandteil der modernen Onkologiepraxis festgelegt werden.

Im März 2025,Varian, Teil von Siemens Healthineers, enthüllte eine US-amerikanische Co-Marketing- und Vertriebszusammenarbeit mit Embolx für dieScharfschützenballonverschluss Mikrokatheter. Dieses innovative Gerät erleichtert eine genaue Embolisation und Kombinationsbehandlungen, einschließlich der Embolisation, gefolgt von Ablation, um die Lebermetastasen besser anzugehen. Die Vereinbarung stärkt die interventionellen Onkologieangebote von Varian und erweitert die Verfügbarkeit bildgesteuerter Krebstherapien.

Nach Typ (Ablationsgeräte, Embolizationspartikel, Katheter, Führungsdrähte, Stents, Softwareplattformen): Das Ablationsgeräte -Segment verdiente im Jahr 2024 USD 727,9 Mio. USD aufgrund der steigenden Nachfrage nach minimal invasiven Tumorbehandlungslösungen, die Präzision, Sicherheit und schnellere Genesung bieten.

Durch den Verfahrenstyp (Ablation, Embolisation, unterstützende Verfahren): Das Embolisierungssegment, das 2024 41,09% des Marktes gehalten hat, aufgrund seiner weit verbreiteten Verwendung bei der Behandlung verschiedener fester Tumoren durch effektive Abnahme der Blutversorgung an Krebsgewebe, die Verbesserung der Wirksamkeit der Behandlung und der Patientenergebnisse.

Nach technologischem Stadium (diagnostische Bildgebungsunterstützung, Interventionelle Behandlungsabgabe, Überwachung nach der Behandlung): Das Segment für interventionelle Behandlungsablieferung wird voraussichtlich bis 2032 in Höhe von 1.939,4 Mio. USD erreicht, da aufgrund der zunehmenden Einführung fortgeschrittener minimal invasiver Therapien mit verbesserten Präzision und reduzierten Erholungszeiten eine gezielte Krebsbehandlung anbietet.

Nach Krebsart (Leberkrebs, Lungenkrebs, Nierenkrebs, Knochenmetastasen und andere): Das Lungenkrebssegment wird während des Prognosezeitraums aufgrund der steigenden Prävalenz von Lungenkrebs weltweit mit einem CAGR von 5,87% und der zunehmenden Einführung minimal invasiven Interventionstherapien für wirksame Tumor -Behandlung mit einem CAGR wachsen.

Nach Endbenutzern (Krankenhäuser, Onkologiezentren, ambulante chirurgische Zentren): Das Krankenhäuser -Segment wird voraussichtlich bis 2032 in Höhe von 1.557,7 Mio. USD erreicht, da ihre umfangreiche Infrastruktur, die Verfügbarkeit fortschrittlicher Bildgebungstechnologien zur Verfügung stehen, und der Anstieg der Präferenz für umfassende Krebspflegedienste unter einem Dach.

Interventioneller OnkologiemarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil in Nordamerika lag im Jahr 2024 bei rund 37,25% mit einer Bewertung von 872,2 Mio. USD. Führende Krankenhäuser und spezialisierte Krebszentren in der gesamten Region setzen zunehmend fortschrittliche minimalinvasive Verfahren ein, um die Patientenergebnisse zu verbessern und die Erholungszeiten zu verkürzen.

Die zunehmende Integration fortschrittlicher Bildgebungstechnologien und personalisierte Behandlungspläne steigt die Nachfrage nach interventionellen Onkologielösungen in städtischen und vorstädtischen Gesundheitseinrichtungen. Dies wird durch starke staatliche Finanzierung und Investitionen des privaten Sektors unterstützt, die sich auf Krebsforschung und Technologieentwicklung konzentrieren.

Darüber hinaus Zusammenarbeit zwischen akademischen Institutionen undMedizinproduktHersteller steigern die Entwicklung neuer Interventionstechniken, um das Fachwissen von Angehörigen der Gesundheitsberufe zu verbessern und das Marktwachstum in der Region zu fördern.

Im April 2025 erhielt Delcath Systems eine FDA-Clearance für seine neue Arzneimittelanwendung für eine Phase-2-Studie mit Hepzato bei Patienten mit Leber-dominantem HER2-negativem metastasiertem Brustkrebs. Die Studie wird Hepzato in Kombination mit Chemotherapie an über 20 Standorten in den USA und in Europa bewerten.

Die interventionelle Onkologieindustrie im Nahen Osten und in Afrika ist im Prognosezeitraum für ein signifikantes Wachstum bei einer robusten CAGR von 6,02% bereit. Dieses Wachstum ist auf die zunehmenden Investitionen in die Gesundheitsinfrastruktur, die steigende Krebsprävalenz und die zunehmende Einführung minimal invasiver Behandlungstechnologien zurückzuführen.

Darüber hinaus sind staatliche Initiativen zur Verbesserung der Krebspflege, die Ausweitung des Zugangs zu spezialisierten Onkologiezentren und die Verbesserung der medizinischen Ausbildungsprogramme das Marktwachstum weiter voran. Darüber hinaus befeuern Partnerschaften mit internationalen Gesundheitsdienstleistern und steigenden Bewusstsein bei Patienten und Klinikern die Ausdehnung des Marktes im Nahen Osten und in Afrika.

Im Dezember 2023 hat die ICPO -Stiftung für internationale Zentren für Präzisionsonkologie (ICPO) mit dem MISR Radiology Center zusammengearbeitet, um sie als globales Zusammenarbeitzentrum zu etablieren. Diese Zusammenarbeit zielt darauf ab, die Präzisions-Onkologie-Ausbildung, -ausbildung und Best Practices in Ägypten und Nordafrika voranzutreiben und den Zugang zu modernen Krebstherapien in der Region zu erweitern.

Regulatorische Rahmenbedingungen

In den Vereinigten Staaten, Die Food and Drug Administration (FDA) reguliert interventionelle Onkologiegeräte im Rahmen der Änderungen der Medizinprodukte für das Bundesgesetz über Federal Federe Food, Drug und Cosmetic. Die Hersteller müssen über das 510 (k) -Prozess (K) (K) -Prozess (PMA) oder die Sicherheits- und Wirksamkeit der Geräte sicherstellen.

In der Europäischen Union, Regulation (EU) 2017/745 für Medizinprodukte (Medical Device Regulation, MDR) regelt interventionelle Onkologiegeräte. Es legt strenge Anforderungen an die Sicherheit, Leistung und klinische Bewertung von Geräten fest.

Die ISO 13485 -Standard -Organisation für Standardisierung reguliert Qualitätsmanagementsysteme für Hersteller von Medizinprodukten. Es gibt Anforderungen an, um die konsistente Design, Entwicklung, Produktion und Lieferung sicherer und wirksamer medizinischer Geräte zu gewährleisten.

Wettbewerbslandschaft

Der Markt für interventionelle Onkologie zeichnet sich durch eine Wettbewerbslandschaft mit einer Mischung aus etablierten medizinischen Herstellern, spezialisierten Technologieanbietern und aufstrebenden Akteuren aus, die sich auf minimal invasive Krebsbehandlungen konzentrieren.

Unternehmen priorisieren Innovationen, fortschrittliche Behandlungslösungen und strategische Partnerschaften, um die prozessuale Wirksamkeit zu verbessern und die wachsende Nachfrage nach gezielten Onkologie -Therapien zu befriedigen. Führende Akteure investieren stark in Forschung und Entwicklung, um hochmoderne Geräte zu entwickeln, die Bildgebung zu verbessern und ihre therapeutischen Portfolios zu erweitern.

Strategische Zusammenarbeit mit Gesundheitsdienstleistern, Forschungsinstitutionen und Technologieunternehmen ermöglichen es Unternehmen, ihre Marktpräsenz zu erweitern und die Produktentwicklung zu beschleunigen.

Die steigende Nachfrage nach effektiven, weniger invasiven Krebsbehandlungen verstärkt den Wettbewerb. Die Marktteilnehmer konzentrieren sich auf die Einführung neuer Ablationstechnologien, Embolisationsmaterialien und integrierte Softwareplattformen, um den sich entwickelnden Bedürfnissen von Krankenhäusern, Onkologiezentren und ambulanten chirurgischen Einrichtungen weltweit gerecht zu werden.

Im Juni 2023 erhielt das von Philips geführte Imagio-Konsortium von der innovativen Gesundheitsinitiative einen Zuschuss von 26,2 Millionen USD, um weniger invasive Krebsbehandlungen voranzutreiben. Mit rund 30 Partnern in ganz Europa konzentriert sich das Projekt auf die Verbesserung der Ergebnisse für Lungenkrebs, Leberkrebs und Weichteilsarkome unter Verwendung fortschrittlicher Bildgebung und interventionellen Onkologie -Techniken.

Liste der wichtigsten Unternehmen im interventionellen Onkologiemarkt

Im November 2024Die Boston Scientific Corporation hat eine Vereinbarung zum Erwerb von Intera Oncology Inc. geschlossen, einem auf Leberkrebsbehandlung spezialisierten Unternehmen für medizinische Geräte. Die Akquisition zielt darauf ab, das interventionelle Onkologie-Portfolio von Boston Scientific zu stärken, einschließlich der von der FDA zugelassenen implantierbaren Pumpe von Intera, der Intera 3000. Sie liefert eine Chemotherapie direkt in die Leber und bietet eine gezielte Therapie für metastasiertes Darmkrebs.

Die Akquisition zielt darauf ab, das interventionelle Onkologieportfolio von Boston Scientific zu stärken und wird voraussichtlich in der ersten Hälfte von 2025 geschlossen.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den interventionellen Onkologiemarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.