Marktgröße, Anteil, Wachstum und Branchenanalyse für Industriekabel, nach Installation (Freileitung, Untergrund, U-Boot), nach Spannung (Hoch, Mittel, Niedrig), nach Endbenutzer (Luft- und Raumfahrt und Verteidigung, Öl und Gas, Energie und Strom, Automobil, andere) und regionaler Analyse. 2024-2031

Seiten: 170 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Sunanda G. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Entwicklung und Produktion von Hochleistungskabeln zur Übertragung von Strom, Signalen und Daten in industriellen Umgebungen. Diese Kabel bestehen aus robusten Isoliermaterialien wie PVC, XLPE oder EPR, um hohen Temperaturen, mechanischer Beanspruchung, Chemikalien und Feuchtigkeit standzuhalten.

Die Herstellung von Industriekabeln umfasst Präzisionsextrusions-, Verseilungs- und Ummantelungsprozesse. Die Anwendungen dieser Kabel erstrecken sich über Automatisierungssysteme, Robotik, Kraftwerke, Bohrinseln und Fabrikmaschinen. Der Bericht bietet eine umfassende Analyse der wichtigsten Treiber, aufkommenden Trends und der Wettbewerbslandschaft, die den Markt im Prognosezeitraum voraussichtlich beeinflussen wird.

IndustriekabelmarktÜberblick

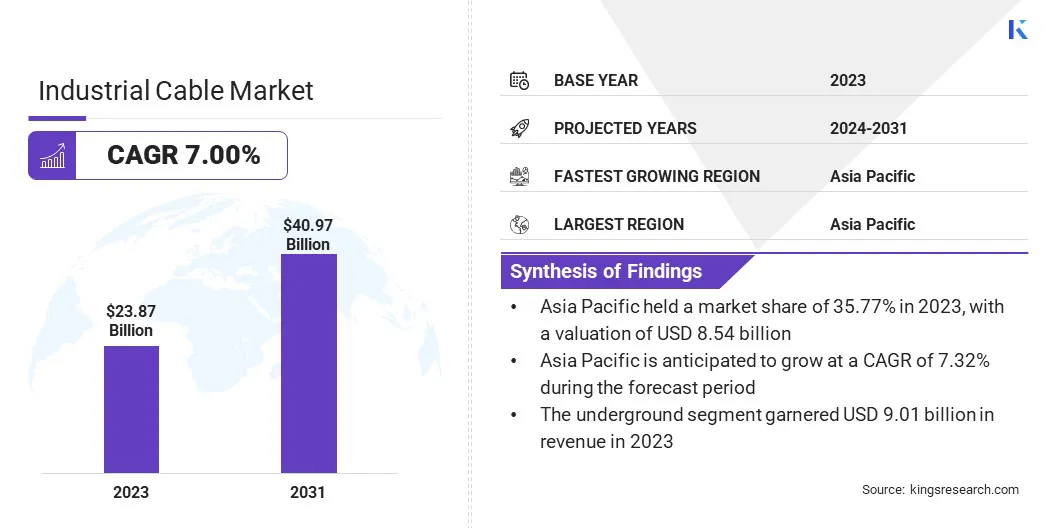

Die globale Marktgröße für Industriekabel wurde im Jahr 2023 auf 23,87 Milliarden US-Dollar geschätzt und wird voraussichtlich von 25,52 Milliarden US-Dollar im Jahr 2024 auf 40,97 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,00 % im Prognosezeitraum entspricht.

Der Markt wird durch die rasante Expansion von Rechenzentren und industriellem Computing angetrieben, die leistungsstarke und zuverlässige Kabelsysteme erfordern. Darüber hinaus verbessert die zunehmende Integration modularer Kabelsysteme in Industrieumgebungen die Flexibilität und Effizienz und beeinflusst das Marktwachstum weiter.

Zu den wichtigsten Unternehmen, die auf dem Markt für Industriekabel tätig sind, gehören Nexans S.A., Prysmian S.p.A., Sumitomo Electric Industries, Ltd., Southwire Company, LLC, Encore Wire Corporation, Taihan Cable & Solution Co., Ltd., Furukawa Electric Co., Ltd., HUBER+SUHNER, LS Cable & System Ltd., Leoni AG, Belden Inc., Fujikura Ltd., Hengtong Group Co., Ltd., Tratos Ltd. und KEI Industries Ltd.

Große Infrastrukturprojekte in Ländern in Asien, Afrika und Lateinamerika beschleunigen das Wachstum des Marktes. Industriekabel sind für die Stromversorgung und Verbindung von Baumaschinen, die Unterstützung von Beleuchtungssystemen und die Kommunikation an Projektstandorten von entscheidender Bedeutung.

Der Bedarf an zuverlässigen und langlebigen Verkabelungslösungen steigt, da Regierungen Straßen, Flughäfen, Häfen und städtischen Verkehrssystemen Vorrang einräumen. Diese Welle der Bautätigkeit trägt direkt zur steigenden Nachfrage nach Industriekabeln bei.

Im November 2024 begann Taihan Cable & Solution mit der zweiten Phase seiner Unterseekabel-Produktionsanlage in Dangjin, Südkorea. Die Erweiterung umfasst die Hinzufügung vertikaler kontinuierlicher Vulkanisationslinien (VCV) zur Herstellung von Hochspannungs-Gleichstromkabeln (HGÜ), um der wachsenden weltweiten Nachfrage nach fortschrittlicher Industrieverkabelung in Offshore-Windkraft- und interkontinentalen Stromübertragungsprojekten gerecht zu werden.

Wichtigste Highlights

Die Marktgröße für Industriekabel wurde im Jahr 2023 auf 23,87 Milliarden US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 7,00 % wachsen.

Der asiatisch-pazifische Raum hatte im Jahr 2023 einen Marktanteil von 35,77 % bei einer Bewertung von 8,54 Milliarden US-Dollar.

Das U-Bahn-Segment erwirtschaftete im Jahr 2023 einen Umsatz von 9,01 Milliarden US-Dollar.

Das High-Segment soll bis 2031 17,10 Milliarden US-Dollar erreichen.

Das Segment Öl & Gas sicherte sich im Jahr 2023 den größten Umsatzanteil von 27,44 %.

Der Markt in Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,92 % wachsen.

Markttreiber

Ausbau von Rechenzentren und Industrial Computing

Der weltweite Anstieg beim Bau von Rechenzentren, insbesondere für Industrial Computing und Edge Processing, befeuert den Markt. Diese Einrichtungen erfordern hochspezialisierte Kabel für unterbrechungsfreie Stromversorgung, Temperaturbeständigkeit und Datenübertragung unter kontinuierlicher Betriebslast.

Die Nachfrage nach industrietauglichen Ethernet- und Glasfaserkabeln zur Unterstützung der Hochgeschwindigkeitskommunikation wächst. Der Ausbau der digitalen Infrastruktur erhöht den Kabelbedarf deutlich und verstärkt den Bedarf an leistungsstarken Industriekabellösungen.

Im Dezember 2024 kündigte Amazon Web Services (AWS) eine zusätzliche Investition in Höhe von 10 Milliarden US-Dollar zur Erweiterung seines Rechenzentrumsbetriebs in Ohio an, wodurch sich die Gesamtinvestition im Bundesstaat bis 2030 auf über 23 Milliarden US-Dollar beläuft. Mit dieser Erweiterung soll den wachsenden Anforderungen von Rechnung getragen werdenKünstliche Intelligenz (KI)und Cloud Computing, was fortschrittliche industrielle Verkabelungslösungen erfordert, um den erhöhten Strom- und Datenübertragungsbedarf zu decken.

Marktherausforderung

Volatilität der Rohstoffpreise

Eine wesentliche Herausforderung für das Wachstum des Industriekabelmarktes ist die Volatilität der Rohstoffpreise, insbesondere von Kupfer, Aluminium und Polymeren. Schwankende Kosten stören die Produktionsplanung und wirken sich auf die Gewinnmargen aus, sodass langfristige Verträge und Preisstrategien schwer zu verwalten sind.

Marktteilnehmer schließen Forward-Purchase-Vereinbarungen ab und stärken die Beziehungen zu Lieferanten, um stabile Preise zu gewährleisten. Einige diversifizieren die Beschaffungskanäle und investieren in Technologien zur Materialeffizienz, um die Abhängigkeit von kostenintensiven Vorleistungen zu verringern. Diese Bemühungen helfen den Herstellern, die Kostenkontrolle und Produktionsstabilität aufrechtzuerhalten und so eine konsistente Versorgung und Wettbewerbsfähigkeit auf dem Markt zu unterstützen.

Markttrend

Integration modularer Kabelsysteme

Modulare Kabelsysteme werden aufgrund ihrer einfachen Installation, Wartung und Skalierbarkeit eingesetzt. Diese Systeme ermöglichen Plug-and-Play-Funktionalität und reduzieren Ausfallzeiten bei Geräte-Upgrades oder -Ersatz. Branchen wie die Automobil-, Verpackungs- und Halbleiterfertigung setzen auf modulare Verkabelung, um die betriebliche Effizienz zu steigern.

Dieser flexible Verkabelungsansatz prägt die Gestaltung industrieller Systeme, führt zu einer schnelleren Bereitstellung und trägt zur weiteren Expansion des Marktes bei.

Im Juni 2024 stellte HUBER+SUHNER seine modulare Kabelkonfektionierungslösung (mCAY) vor, um die Herstellung von elektrischen Nutzfahrzeugen, darunter Lastkraftwagen und Busse, zu rationalisieren. Diese vorkonfektionierten Hochspannungskabelsysteme vereinfachen die Installation und verkürzen die Entwicklungszeit. Das Unternehmen führte außerdem einen Produktkonfigurator ein, der es Kunden ermöglicht, Kabelkonfektionen an ihre spezifischen Anforderungen anzupassen und so den Produktionsprozess für schwere Elektrofahrzeuge (EVs) zu beschleunigen.

Schnappschuss des Marktberichts für Industriekabel

Segmentierung

Einzelheiten

Durch Installation

Überkopf, Untergrund, U-Boot

Nach Spannung

Hoch, Mittel, Niedrig

Vom Endbenutzer

Luft- und Raumfahrt und Verteidigung, Öl und Gas, Energie und Energie, Automobil, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Installation (Überkopf, Untertage, Unterseeboot): Das Untertagesegment erwirtschaftete im Jahr 2023 9,01 Milliarden US-Dollar, da es eine höhere Sicherheit, einen geringeren Wartungsaufwand und eine minimale Gefährdung durch Umweltschäden gewährleisten kann, was es zu einer kostengünstigen und zuverlässigen Lösung für langfristige Infrastrukturprojekte macht.

Nach Spannung (Hoch, Mittel, Niedrig): Das Hochspannungssegment hatte im Jahr 2023 einen Marktanteil von 42,17 %, da es eine wesentliche Rolle bei großen Stromübertragungs- und Infrastrukturprojekten spielt, die eine effiziente Energieversorgung über große Entfernungen erfordern.

Nach Endbenutzern (Luft- und Raumfahrt und Verteidigung, Öl und Gas, Energie und Strom, Automobilindustrie, andere): DieÖl und GasAufgrund der hohen Nachfrage nach robusten, hitze- und korrosionsbeständigen Verkabelungssystemen, die in komplexen und gefährlichen Betriebsumgebungen erforderlich sind, wird das Segment bis 2031 voraussichtlich 11,26 Milliarden US-Dollar erreichen.

IndustriekabelmarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der asiatisch-pazifische Raum hatte im Jahr 2023 einen Anteil von 35,77 % am Industriekabelmarkt mit einer Bewertung von 8,54 Milliarden US-Dollar. Diese Marktbeherrschung wird auf die große Produktionsbasis für Branchen wie Elektronik, Automobil, Textilien und Maschinen in der gesamten Region zurückgeführt.

Diese Großbetriebe sind auf robuste Verkabelung für Automatisierungs-, Energieverteilungs- und Kommunikationssysteme angewiesen, was den Markt ankurbelt. Das Wachstum exportorientierter Fabriken und die kontinuierliche Kapazitätserweiterung in Industriegebieten erhöhen unmittelbar die Nachfrage nach Hochleistungs-Industriekabeln.

Darüber hinaus investieren die Regionalregierungen stark in die industrielle Logistikinfrastruktur, einschließlich Häfen, Güterbahnen und Trockenhäfen. Der Aufstieg von Container-Hubs, Werften und Binnenlogistikterminals führt zu einer anhaltenden Nachfrage nach robusten Hochspannungskabelsystemen und treibt den Markt voran.

Der Megahafen Tuas in Singapur ist auf dem besten Weg, der größte automatisierte Schifffahrtsknotenpunkt weltweit zu werden. Nach der Inbetriebnahme im September 2022 hat der Hafen erfolgreich 10 Millionen Container umgeschlagen. Bis zum Jahr 2040 wird der Hafen voraussichtlich bis zu 65 Millionen Container pro Jahr umschlagen, wenn sein vierstufiger Ausbau vollständig abgeschlossen ist.

Die Infrastruktur des Hafens basiert in hohem Maße auf moderner Industrieverkabelung für elektrifizierte Geräte, Smart-Grid-Systeme und Echtzeitüberwachung und unterstützt so groß angelegte automatisierte Logistikabläufe.

Die Industriekabelindustrie in Europa steht vor einem deutlichen Wachstum mit einer robusten durchschnittlichen jährlichen Wachstumsrate von 6,92 % im Prognosezeitraum. Mehrere europäische Produktions- und Verarbeitungsbetriebe stellen von fossilen Brennstoffen auf Elektrizität oder Hybridsysteme um. Dieser Wandel erfordert zuverlässige, hocheffiziente Industriekabel für neue Energieversorgungssysteme und nachgerüstete Geräte.

Der Bedarf an einer für die Energiewende geeigneten Verkabelung beschleunigt das Marktwachstum in Europa, insbesondere in der Schwerindustrie und bei Versorgungsunternehmen. Darüber hinaus treibt Europa große Offshore-Windparks und Anlagen zur Produktion von grünem Wasserstoff voran.

Diese Projekte erfordern Hochspannungs- und korrosionsbeständige Kabel für raue Meeresumgebungen und Wasserstoffelektrolysesysteme. Der rasche Ausbau dieser Anlagen für erneuerbare Energien trägt erheblich zum Markt in der gesamten Region bei.

Regulatorische Rahmenbedingungen

In den USADer Markt unterliegt den von Underwriters Laboratories (UL) festgelegten Standards wie UL 1277 und UL 1569, die Sicherheit und Leistung gewährleisten. Der National Electrical Code (NEC) regelt die Installation, während die Einhaltung von RoHS sicherstellt, dass Kabel frei von gefährlichen Substanzen sind. Diese Vorschriften garantieren Sicherheit und Effizienz bei der Kabelnutzung.

In der Europäischen Union (EU)Industriekabel müssen die CE-Kennzeichnungsanforderungen gemäß der Niederspannungsrichtlinie (LVD) 2014/35/EU erfüllen. Europäische Normen (EN) wie EN 50525 legen Kabeleigenschaften für feste Installationen fest. Die Bauprodukteverordnung (CPR) schreibt Brandschutznormen für Kabel vor und gewährleistet so Sicherheit und Qualität in der Region.

In JapanIndustriekabel unterliegen den japanischen Industrienormen (JIS), wie JIS C 3605 für Elektrokabel und JIS C 3606 für Stromkabel. Das Elektrogeräte- und Materialsicherheitsgesetz regelt darüber hinaus die Kabelsicherheit und stellt sicher, dass in industriellen Umgebungen verwendete Kabel strenge Standards für Leistung und Sicherheit in verschiedenen Anwendungen erfüllen.

Wettbewerbslandschaft

Marktteilnehmer verfolgen Strategien wie den Ausbau ihrer Produktionsanlagen, um der steigenden Nachfrage nach Industriekabeln gerecht zu werden. Diese Erweiterungen tragen dazu bei, die Versorgungskapazitäten zu verbessern, Vorlaufzeiten zu verkürzen und große Infrastruktur- und erneuerbare Energieprojekte zu unterstützen. Solche strategischen Schritte tragen zum Wachstum des Industriekabelmarktes bei, indem sie die Produktionskapazität und die regionale Verfügbarkeit stärken.

Im Mai 2024 begann Sumitomo Electric mit dem Bau seiner modernen Untersee-Übertragungskabelanlage in den schottischen Highlands. Die Inbetriebnahme ist für 2026 geplant. Die Fabrik wird Schlüsselkomponenten produzieren, die für die Stärkung des britischen Stromübertragungsnetzes und die Anbindung von Standorten zur Erzeugung erneuerbarer Energien an das nationale Stromnetz unerlässlich sind.

Liste der wichtigsten Unternehmen im Industriekabelmarkt:

Im November 2024Belden Inc. stellte neue Netzwerk- und Dateninfrastrukturprodukte vor, darunter Cat6A-Industrie-Ethernet-Kabel, die EAGLE40-6M-Firewall von Hirschmann und das OpEdge-4D-Gateway. Diese Produkte sind darauf ausgelegt, maximale Datensicherheit und zuverlässige Konnektivität in kritischen Industrieanwendungen zu bieten.

Im November 2024, Furukawa Electric Co., Ltd. hat einen Anteil von 67 % an Hakusan Inc. erworben. Dieser Schritt zielt darauf ab, das Steckverbindergeschäft von Furukawa für das Hyperscale-Rechenzentrum zu erweitern und dabei Hakusans Fachwissen in der Entwicklung optischer Steckverbinder zu nutzen, um eine führende Position in der verlustarmen MT-Steckverbinderbranche zu erreichen.

Im November 2024, Nexans gab die Aufteilung seines Spezialkabelgeschäfts in eine neue Einheit namens Lynxeo bekannt. Dieser strategische Schritt zielt darauf ab, den Fokus stärker auf kritische Industriesegmente wie Automatisierung, Luft- und Raumfahrt, Schiffbau und erneuerbare Energien zu richten und damit im Einklang mit der Strategie „Electrify the Future“ von Nexans zu stehen.

Im September 2024, Prysmian und Encore Wire gaben ihr Joint Venture auf der NECA 2024 Convention in San Diego bekannt. Diese Partnerschaft erweitert ihr Produktangebot und bietet Elektroinstallateuren in ganz Nordamerika innovative und sicherheitsorientierte Draht- und Kabellösungen.

Da Regierungen Straßen, Flughäfen, Häfen und städtischen Verkehrssystemen Vorrang einräumen,

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Industriekabelmarkt im Prognosezeitraum?

Wie groß war der Markt im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region ist im Prognosezeitraum die am schnellsten wachsende Marktregion?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.