Industrial Automation Market Size, Share, Growth & Industry Analysis, By Component (Industrial Sensors, Controllers (PLCs, IPCs), Industrial Robots), By Industrial Control System (DCS, SCADA, PLC, HMI), By End-Use Industry (Automotive, Electronics & Semiconductors, Pharmaceuticals & Chemicals), and Regional Analysis, 2025-2032

Seiten: 160 | Basisjahr: 2024 | Veröffentlichung: July 2025 | Autor: Versha V. | Zuletzt aktualisiert: July 2025

Die industrielle Automatisierung beinhaltet die Bereitstellung von Steuerungssystemen, Maschinen und Informationstechnologien zur Automatisierung von industriellen Prozessen durch Reduzierung des menschlichen Intervention. Es verbessert die betriebliche Effizienz, Genauigkeit und Konsistenz.

Der Markt umfasst Hardware wie programmierbare Logik -Controller (SPS), Sensoren, industrielle Roboter und verteilte Steuerungssysteme (DCS); Software wie Human-Machine Interface (HMI), Aufsichtskontrolle und Datenerfassung (SCADA) und Fertigungsausführungssysteme (MES); zusammen mit Diensten wie Systemintegration, Wartung und Beratung.

Es wird auf Herstellungs-, Energie-, Automobil- und Pharmazeutika angewendet und unterstützt die Produktivität und die datengesteuerte Entscheidungsfindung durch verbundene, intelligente Systeme.

Markt für industrielle AutomatisierungÜberblick

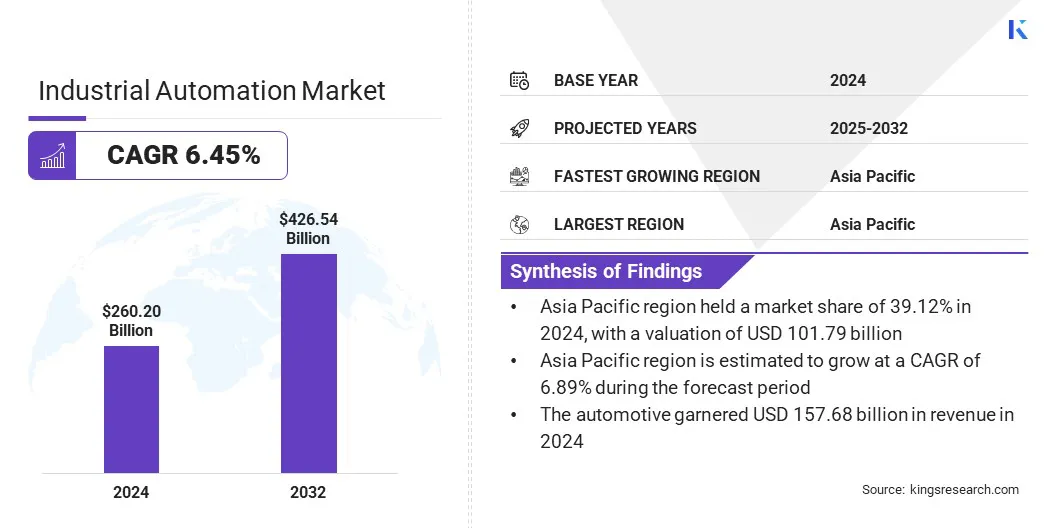

Die weltweite Marktgröße für Industrieautomatisierung wurde im Jahr 2024 mit 260,20 Mrd. USD bewertet und wird voraussichtlich von 275,30 Mrd. USD im Jahr 2025 auf 426,54 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum eine CAGR von 6,45% aufwies.

Das Marktwachstum wird auf Initiativen intelligenter Fertigung mit steigenden Investitionen in Industrie 4.0 und Integration von zugeschriebenkünstliche Intelligenz(AI) und maschinelles Lernen (ML), das den industriellen Betrieb durch prädiktive Wartung und Echtzeitprozessoptimierung verändert.

Wichtige Markthighlights:

Die Größe der industriellen Automatisierungsbranche wurde im Jahr 2024 bei 260,20 Milliarden USD verzeichnet.

Der Markt wird voraussichtlich von 2025 bis 2032 mit einem CAGR von 6,45% wachsen.

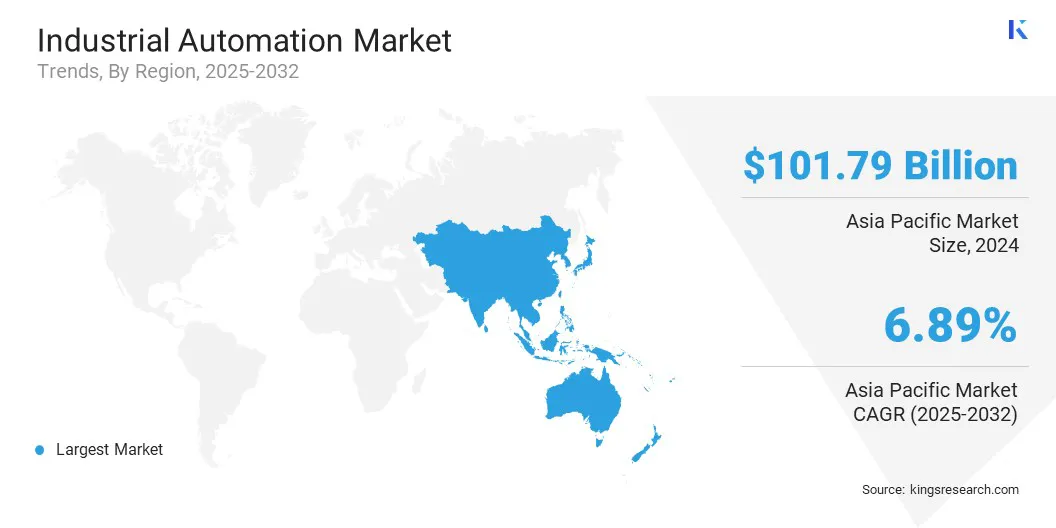

Der asiatisch -pazifische Raum hatte 2024 einen Anteil von 39,12% im Wert von 101,79 Mrd. USD.

Das Segment für Industriesensoren erzielte 2024 einen Umsatz von 63,23 Milliarden USD.

Das DCS -Segment wird voraussichtlich bis 2032 in Höhe von 121,59 Milliarden USD erreichen.

Das Segment Electronics & Semiconductors wird im Prognosezeitraum die schnellste CAGR von 7,21% erleben.

Europa wird erwartet, dass Europa während der Projektionszeit mit einem CAGR von 6,23% wächst.

Große Unternehmen, die auf dem Markt für Industrieautomatisierung tätig sind, sind ABB, Cisco Systems, Inc., Emerson Electric Co., General Electric Company, Honeywell International Inc., IBM, Mitsubishi Electric Corporation, Rockwell Automation, Schneider Electric, Siemens, Oracle, SAP SE, Yokogawa Electric Corporation, Omon Corporation und Hitachi, Ltd.

Die Expansion des E-Commerce beschleunigt die Logistikautomatisierung und erhöht die Nachfrage nach industrieller Automatisierung bei Lagerung und Verteilung. Steigende Online-Einzelhandelsvolumina fordern die Versorgungsketten unter Druck, eine schnellere Bestellverarbeitung zu liefern, die Inventargenauigkeit in Echtzeit aufrechtzuerhalten und eine nahtlose Materialbehandlung sicherzustellen.

Darüber hinaus stimmen Automatisierungsanbieter ihre Produktportfolios mit E-Commerce-Logistikanforderungen aus, indem sie modulare, skalierbare Lösungen für Hochgeschwindigkeitsverteilungszentren anbieten. Sie integrieren Robotik, Visionssysteme und intelligente Steuerungssoftware, um die Effizienz und den Durchsatz von Lagern zu verbessern.

Diese gezielte Bereitstellung der Automatisierung in der Logistik steigert die Nachfrage nach industriellem Automatisierungswachstum und erweitert seine Rolle bei der digitalen Transformation von Angebotsangeboten der Einzelhandel.

Zum Beispiel erwarb Symbotic im März 2025 die Advanced Systems & Robotics (ASR) von Walmart und schließte eine kommerzielle Vereinbarung ab, um die beschleunigten Abhol- und Lieferzentren von Walmart in Hunderten von Geschäften zu automatisieren. Dieser strategische Schritt spiegelt die steigende Automatisierung im Erfüllungsvorgang wider und stimmt mit der Erweiterung des E-Commerce- und Logistikautomationsbedarfs in Einklang, indem die Geschwindigkeit, Genauigkeit und Skalierbarkeit in der Reihenfolge verbessert wird.

Marktfahrer

Smart Manufacturing Initiativen

Die Ausweitung von Smart Manufacturing -Initiativen fördert das Wachstum des Marktes, das durch steigende Investitionen von Regierungen und Unternehmen in Nduc -4.0 -Technologien und digitalen Transformationsbemühungen unterstützt wird.

Diese Investitionen ermöglichen die Implementierung von Cyber-physischen Systemen, verbundenen Maschinen und Echtzeit-Datenplattformen, die die Effizienz und Sichtbarkeit in Produktionsumgebungen verbessern.

Dies ermöglicht die Vorhersagewartung, Prozessautomatisierung und operative Analyse und verwandelte konventionelle Einrichtungen in intelligente und adaptive Fertigungsumgebungen.

Darüber hinaus reagieren Gerätehersteller durch die Entwicklung integrierter Lösungen, die die industrielle Konnektivität und die digitale Aufsicht verbessern. Sie bieten skalierbare Systeme, IoT-basierte Plattformen und KI-gesteuerte Technologien an, die auf die Smart Factory-Integration zugeschnitten sind.

Diese Angebote entsprechen den sich entwickelnden Prioritäten der Fertigung und beschleunigen die Einführung der industriellen Automatisierung über digital vorrückende Produktionslandschaften.

Zum Beispiel erhielt der Bundesstaat Maryland im Juni 2024 einen Zuschuss von 1,01 Millionen USD vom US -amerikanischen Energieministerium (DOE) im Rahmen des staatlichen Herstellungsprogramms zur Erweiterung seiner Initiative „Maryland Manufacturing 4.0“. Das Programm unterstützt 26 kleine und mittelständische Hersteller mit Technologiebereitschaftsbewertungen und technischer Unterstützung. Diese Initiative fördert das Wachstum der intelligenten Fertigung durch die Förderung der digitalen Transformation der industriellen Digital durch die von der Regierung unterstützte Einführung von Industrie 4.0-Technologien.

Marktherausforderung

Hohe Implementierungskosten

Eine wichtige Herausforderung, die die Ausweitung des Marktes für industrielle Automatisierung behindert, sind die hohen anfänglichen Bereitstellungskosten, die Kapitalinvestitionen in Hardware, Software -Integration und qualifizierte Arbeitskräfteausbildung umfasst.

Diese Kostenbelastung beschränkt die Akzeptanz bei kleinen und mittelgroßen Unternehmen und begrenzt die Marktdurchdringung in ressourcenbezogenen Branchen. Darüber hinaus schaffen lange Rückkehrzyklen die Stakeholder, die Automatisierungsentscheidungen verzögern und die Gesamtimplementierungsraten verlangsamen.

Um diese Herausforderung zu befriedigen, führen die Hersteller modulare Automatisierungssysteme und abonnementbasierte Modelle ein, die die Ausgaben im Voraus senken. Sie bieten auch skalierbare Plattformen an, die eine schrittweise Einführung ermöglichen und eine allmähliche Integration mit den operativen Budgets ermöglichen.

Diese Strategien tragen dazu bei, den Zugang zu Automatisierungslösungen zu erweitern und eine breitere Marktbeteiligung zu unterstützen, ohne den technologischen Fortschritt zu beeinträchtigen.

Markttrend

KI- und ML -Integration

Die wachsende Integration der künstlichen Intelligenz (KI) undmaschinelles Lernen(ML) entwickelt sich zu einem wichtigen Trend auf dem Markt und verändert Betriebsmodelle über Produktionsumgebungen hinweg. KI und ML werden in der Vorhersagewartung, der Prozessoptimierung und zur Erkennung von Anomalie angewendet, um die Genauigkeit und Reaktionsfähigkeit zu verbessern.

Diese Technologien ermöglichen es den Systemen, sich an Echtzeitbedingungen anzupassen und die Entscheidungsfindung ohne manuelle Eingriff zu verbessern. Es markiert einen Übergang von der konventionellen Automatisierung zu intelligenten Vorgängen, die eine kontinuierliche Optimierung ermöglichen und zur Entwicklung fortschrittlicher industrieller Ökosysteme beitragen.

Im März 2025 übernahm Siemens Altair Engineering für 10 Milliarden USD und integrierte die Simulationsfunktionen von Altair in die digitale Twin-Plattform von Siemens Xcelerator und stärkt die AI-betriebene Vorhersage- und Prozessoptimierung von AI-betrieben. Dieser strategische Schritt unterstreicht die wachsende Integration der künstlichen Intelligenz (KI) und des maschinellen Lernens (ML) in Industrieoperationen.

Marktbericht für industrielle Automatisierung Snapshot

Segmentierung

Details

Durch Komponente

Industrial Sensors (Proximity Sensors, Pressure Sensors, Temperature Sensors, Flow & Level Sensors, Vision Sensors, Ultrasonic Sensors), Controllers (PLCs, IPCs) (Programmable Logic Controllers (Compact, Modular, Rack-mounted), Industrial PCs (Panel IPCs, Box IPCs, DIN Rail IPCs), Remote Terminal Units (RTUs), Motion Controllers, CNC Controllers), Industrial Robots (Articulated Robots, SCARA Robots,Cartesian Robots, Delta/Parallel Robots, Collaborative Robots (Cobots), Dual-Arm Robots), Drives & Motors (Variable Frequency Drives (VFDs), Servo Drives & Motors, Stepper Motors, Direct Drive Motors, Induction Motors), Machine Vision Systems (1D, 2D, and 3D Vision Systems, Smart Cameras, Vision Controllers, Frame Grabbers, Beleuchtung & Optik), Relais, Schalter, andere (elektromechanische und Festkörper-State-Relais, Limit- und Proximity-Schalter, Schütze, Anschlussblöcke, Schaltungsschutzgeräte, Netzteile, Kommunikationsmodule)

Nach industriellem Kontrollsystem

DCS, SCADA, PLC, HMI, MES, PAM

Durch Endverwendungsindustrie

Automobile, Elektronik & Halbleiter, Pharmazeutika & Chemikalien, Lebensmittel und Getränke, Öl und Gas, Energie und Versorgungsunternehmen

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Durch Komponenten (Industriesensoren, Controller (SPS, IPCs), Industrie-Roboter, Laufwerke und Motoren, Maschinenaufenthalte und Relais, Schalter): Das Segment Industrial Sensors verdiente 63,23 Mrd. USD im Jahr 2024, hauptsächlich aufgrund seiner kritischen Rolle bei der Erteilung von Echtzeitdatenerfassungen, Prozessüberwachung und Systemsteuerung über automatische Operationen.

Nach industriellem Kontrollsystem (DCS, SCADA, PLC, HMI, MES und PAM): Das DCS -Segment hielt 2024 einen Anteil von 27,60%, der durch seine Fähigkeit zur Bereitstellung zentraler Kontrolle, hoher Zuverlässigkeit und effizientes Management komplexer und kontinuierlicher Industrieprozesse angetrieben wurde.

Durch Endverbrauchsbranche (Automobile, Elektronik und Halbleiter, Pharmazeutika und Chemikalien sowie Energie und Dienstprogramme): Das Automobilsegment wird voraussichtlich bis 2032 USD 258,55 Mrd. bis 2032 erreichen, da die Robotik, die Kontrollsysteme und die automatisierten Versammlungsverfahren zur Gewährleistung der Produktionseffizienz und der Gewährleistung der Produktionseffizienz und der Gewährleistung der Produktionseffizienz und der Gewährleistung der Produktionseffizienz.

Markt für industrielle AutomatisierungRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil des asiatisch-pazifischen Industrieautomatisierung betrug im Jahr 2024 bei 39,12% im Wert von 101,79 Mrd. USD. Diese Dominanz ist auf erhebliche staatliche Investitionen in die Infrastruktur und die industrielle Entwicklung zurückzuführen, die die Einführung der Automatisierung in der gesamten Region unterstützen.

Darüber hinaus ermöglichen diese Investitionen den Bau fortschrittlicher Fertigungsanlagen, die mit intelligenten Systemen ausgestattet sind. Darüber hinaus schafft groß angelegte Infrastrukturprojekte die Nachfrage nach automatisierten Lösungen, um die betriebliche Effizienz zu verbessern und die Arbeitsabhängigkeit zu verringern.

Der kontinuierliche Fluss der staatlichen Finanzierung der industriellen Expansion stärkt die Automatisierungsfähigkeiten der Region und positioniert den asiatisch -pazifischen Raum als führende Region für die industrielle Automatisierung.

Zum Beispiel unterstützte der Economic Development Board (EDB) in Singapur im August 2024 die Einführung der 17.000 Quadratmeter großen Halbleiter-Werkzeuganlage von Smartt Precision Manufacturing mit integrierten Reinräumen und einem flexiblen, vollautomatischen Fertigungssystem. Dies spiegelt wider, wie staatlich unterstützte industrielle Infrastrukturprojekte die Einführung fortschrittlicher Automatisierungstechnologien bei der Herstellung von hochwertigem Wert erleichtern.

Die Europa Industrial Automation Branche wird im Prognosezeitraum auf einer CAGR von 6,23% wachsen. Dieses Wachstum wird von einer robusten Automobil- und Fertigungsbasis in Ländern wie Deutschland, Italien und Frankreich angetrieben. Diese Länder besitzen fortschrittliche industrielle Ökosysteme, die die Prozessoptimierung und eine hohe Produktionseffizienz priorisieren.

Darüber hinaus beschleunigen Automobilhersteller die Bereitstellung von Robotik und intelligenten Systemen, um die Präzisions- und Volumenanforderungen zu erfüllen. Das breitere Fertigungssektor integriert die Automatisierung, um die Ausgangskonsistenz zu verbessern und die Betriebskosten zu senken.

Diese konzentrierte industrielle Stärke steigert die Einführung der schnellen Automatisierung und positioniert Europa als die am schnellsten wachsende Region für die industrielle Automatisierung.

Regulatorische Rahmenbedingungen

In ChinaDas Ministerium für Industrie und Informationstechnologie (MIIT) formuliert nationale Standards und reguliert Robotik, industrielle Kontrollsysteme und digitale Infrastruktur unter der Initiative Chinas 2025.

In EuropaDie Europäische Kommission (EG) erzwingt die Bestimmungen der industriellen Automatisierung durch die Maschinenregulierung (EU) 2023/1230 und regelt Robotik-, KI- und Kontrollsysteme im Rahmen des Programms für künstliche Intelligenz und Digital Europe -Programm.

Wettbewerbslandschaft

Der Markt für industrielle Automatisierung präsentiert eine dynamische, wettbewerbsfähige Landschaft, die durch häufige Produkteinführungen geprägt ist, die sich auf die Weiterentwicklung der technologischen Leistung konzentrieren. Neu gestartete Lösungen umfassen modulare Systemdesigns, intelligente Erfassungstechnologien und eine verbesserte Interoperabilität.

Darüber hinaus ermöglichen viele dieser Angebote eine effiziente Integration in die vorhandene industrielle Infrastruktur und die Einhaltung der regulatorischen Anforderungen. Diese Entwicklungen spiegeln bewusste Strategien zur Verbesserung der Marktpositionierung wider, erfüllen sektorspezifische Betriebsbedürfnisse und liefern differenzierter Wert für kritische industrielle Bereiche.

Zum Beispiel startete Rockwell Automation Inc. im April 2024 das Flexline 3500, ein neues Low-Volt-Motorkontrollzentrum (MCC) für IEC-Märkte weltweit, das auf dem Hannover Messen 2024 in Deutschland vorgestellt wurde. Mit diesem MCC ermöglicht es den Herstellern, auf Produktionsdaten zuzugreifen und die Verfügbarkeit und Produktivität durch intelligente Produktintegration zu verbessern. Es bietet Echtzeit-Betriebs- und Diagnosedaten für kritische Geräte, indem sie mit intelligenten Motorsteuerungsgeräten verbindet.

Schlüsselunternehmen im Markt für Industrieautomatisierung:

Im Mai 2025, Siemens erweiterte sein industrielles KI -Portfolio, indem er fortschrittliche KI -Agenten einführte, die in sein industrielles Copilot -Ökosystem integriert wurden. Diese Wirkstoffe stellen eine Verschiebung von reaktiven AI -Assistenten zu autonomen Systemen dar, die vollständige Prozesse unabhängig ausführen können. Die neue KI-Architektur umfasst einen hochrangigen Orchestrator für die Verwaltung komplexer industrieller Aufgaben.

Im Mai 2025, ABB und Red Hat haben zusammengearbeitet, um Automatisierungssysteme der nächsten Generation für industrielle IT zu entwickeln und die sichere und modulare Bereitstellung von Kontrollanwendungen in Prozessindustrien zu unterstützen. Die Partnerschaft nutzt die Expertise von ABB in der Automatisierung und in den Unternehmens-Open-Source-Plattformen von Red Hat, in denen Datenanalysen und künstliche Intelligenz integriert werden, um den Übergang zu autonomen Industrieoperationen voranzutreiben.

Im Mai 2025, Rockwell Automation Inc. führte die Ethernet/IP-In-Cabinet-Lösung ein, um den steigenden Bedarf an schnelleren, intelligenten und angeschlosseneren Fertigungsbetrieben zu unterstützen. Herkömmliche hart verdrahtete Steuerungsträger beschränken den Datenzugriff häufig und komplizieren Upgrades. Diese Lösung vereinfacht die Kommunikation mit der In-Panel-Geräte, verbessert die Verfügbarkeit der Echtzeitdaten und ermöglicht eine schnellere, datengesteuerte Entscheidungsfindung bei der Staffel der Systemintegration.

Im Februar 2025, Schneider Electric startete die Open Automation-Bewegung zur Förderung der softwaredefinierten, von Lieferanten-agnostischen industriellen Automatisierung. Die Initiative ermöglicht Plug-and-Play-Integration, nahtlosen Datenfluss und flexible Systemarchitektur. Es unterstützt verbesserte Agilität, verbesserte Engineering-Effizienz und langfristige operative Anpassungsfähigkeit, wodurch das Design und die Ausführung von industriellen Systemen neu definiert wird.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für Industrieautomatisierung im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Markt für industrielle Automatisierung

Markt für industrielle Automatisierung