Immunoglobulins Market Size, Share, Growth & Industry Analysis, By Product Type (IgG (Immunoglobulin G), IgM (Immunoglobulin M), IgA (Immunoglobulin A), Others), By Route of Administration (Intravenous, Subcutaneous, Intramuscular), and Regional Analysis, 2024-2031

Seiten: 150 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt bezieht sich auf die Branche, die an der Produktion, Vertrieb und Kommerzialisierung von Immunglobulinprodukten beteiligt ist. Diese Produkte werden hauptsächlich aus menschlichem Plasma abgeleitet und werden bei der Behandlung von Immunschwächestörungen, Autoimmunerkrankungen und verschiedenen entzündlichen Erkrankungen weit verbreitet.

Der Markt umfasst verschiedene Formulierungen wie intravenöse Immunglobulin (IVIG), subkutanes Immunglobulin (SCIG) und intramuskuläres Immunglobulin (IMIG). Der Bericht enthält eine umfassende Analyse der wichtigsten Treiber, aufkommenden Trends und der Wettbewerbslandschaft, die den Markt im Prognosezeitraum beeinflussen wird.

Immunoglobulins MarktÜberblick

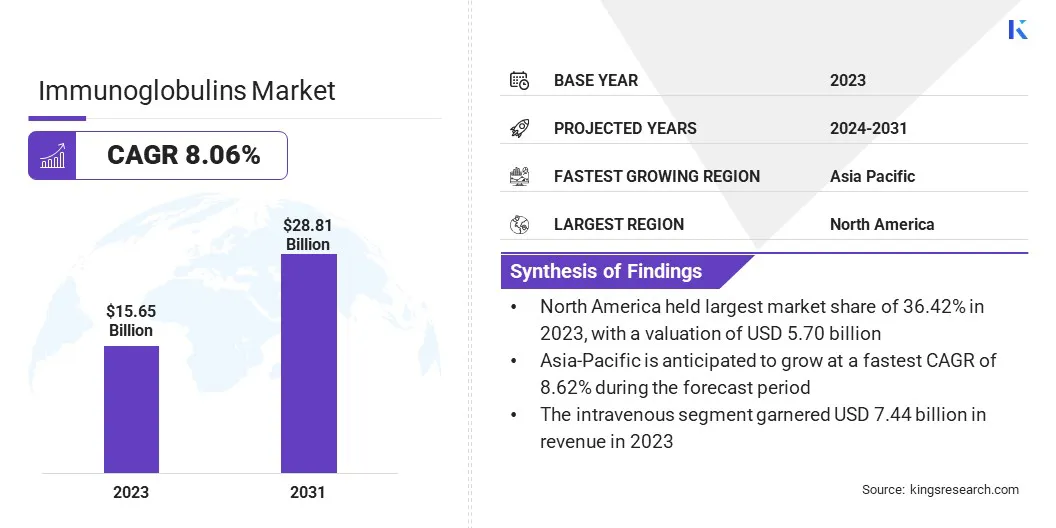

Die weltweite Marktgröße für Immunglobulins wurde im Jahr 2023 mit 15,65 Milliarden USD bewertet und wird voraussichtlich von 16,75 Mrd. USD im Jahr 2024 auf 28,81 Mrd. USD bis 2031 wachsen, was im Prognosezeitraum einen CAGR von 8,06% aufwies. Dieses Wachstum wird auf die zunehmende Prävalenz von Immunschwäche und Autoimmunerkrankungen, einer wachsenden geriatrischen Bevölkerung und dem Ausbreitungsbereich klinischer Anwendungen für Immunglobulin -Therapien zurückgeführt.

Große Unternehmen, die in der Immunoglobulins -Branche tätig sind, sind Kedrion S.P.A., LFB, Shanghai Raas Blood Products Co., Ltd., Grifols, S.A., China Biologic Products Holdings, Inc., Bio Products Laboratory Ltd., Takeda Pharmaceutical Company Limited, Octapharma AG, Biotest Ag, Bio -Products, Bio -Products -Labor und -Kompanie, PFISCEISICE, PFISCELS Inc. B.V., Emergent, Adma Biologics, Inc und Baxter.

Darüber hinaus wird erwartet, dass die Fortschritte in Plasma-abgeleiteten Produkttechnologien und ein erhöhtes Bewusstsein für die frühzeitige Diagnose und Behandlung die Marktentwicklung weiter unterstützen. Darüber hinaus führen Verbesserungen der Gesundheitsinfrastruktur insbesondere in den Schwellenländern weiter vor, die die Einführung von Immunglobulin -Therapien weiter voranzutreiben, um das Marktwachstum voranzutreiben.

Im November 2023 erhielt Grifols, S.A. Diese Zulassung erhöht die globale Produktionskapazität von Grifols von Gamunex-C auf 60 Millionen Gramm pro Jahr.

Schlüsselhighlights

Die Größe der Immunoglobulins -Branche wurde im Jahr 2023 mit 15,65 Milliarden USD verzeichnet.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 8,06% wachsen.

Nordamerika hielt 2023 einen Marktanteil von 36,42% mit einer Bewertung von 10,65 Milliarden USD.

Das Segment IgG (Immunglobulin G) erzielte 2023 einen Umsatz von 6,79 Milliarden USD.

Das intravenöse Segment wird voraussichtlich bis 2031 USD 13,16 Mrd. USD erreichen.

Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 8,62% wachsen.

Marktfahrer

Steigende Prävalenz von Immunschwäche und Autoimmunerkrankungen

Die steigende Prävalenz von Immunschwäche und Autoimmunerkrankungen treibt den Immunglobulinsmarkt vor. Eine erhöhte Erkennung und Diagnose primärer Immundefizienzerkrankungen (PIDD) sowie die wachsende Inzidenz sekundärer Immunodefikoren, die mit Erkrankungen wie HIV, Krebs und immunsuppressiven Therapien verbunden sind, tragen zu einer höheren Nachfrage nach Behandlungen auf der Basis von Immunoglobulin basierend bei.

Darüber hinaus wird der globale Anstieg der Autoimmunerkrankungen, einschließlich chronisch entzündlicher Demyelinationspolyneuropathie (CIDP), immuner Thrombozytopenie (ITP) und Guillain-Barré-Syndrom, die therapeutische Verwendung von Immunoglobulinen wiederum das Marktwachstum erweitern.

Im September 2024 war GC Biopharma USA, Inc.Start der Alygl, eine von der FDA zugelassene, 10% intravenöse Immunglobulin-Therapie für Erwachsene mit primärem humoralen Immunschwäche. Das Produkt zeigt die Sicherheit durch einen Reinigungsprozess, um den Gerinnungsfaktor XIA (FXIA) auf nicht nachweisbare Werte zu beseitigen.

Marktherausforderung

Hohe Kosten für Immunglobulintherapien

Die hohen Kosten für Immunglobulin -Therapien bilden eine erhebliche Einschränkung der Marktgängigkeit. Die Komplexität der Produktion, die die Plasmasammlung, fortschrittliche Reinigungstechniken und strenge Qualitätskontrolle umfasst, führt zu erhöhten Fertigung und logistischen Kosten.

Hohe Kosten und inkonsistente Erstattungsrichtlinien in den Regionen beschränken den Zugang des Patienten zur Behandlung, insbesondere in ressourcenbegrenzten Gesundheitssystemen und verlangsamen das Marktwachstum.

Um diese Herausforderungen zu bewältigen, konzentrieren sich die wichtigsten Akteure auf die Verbesserung der Produktionseffizienz, die Erhöhung der Plasmakapazität und die Investition in fortschrittliche Fertigungstechnologien. Die Einführung von Biosimilars und unterstützenden Erstattungsrichtlinien trägt ebenfalls dazu bei, die Kosten zu senken und den Zugang zu verbessern.

Darüber hinaus werden öffentlich-private Partnerschaften und gezielte Subventionen, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, zur Verbesserung der Erschwinglichkeit und Verfügbarkeit der Behandlung untersucht.

Markttrend

Fortschritte bei Plasma -Fraktionierungstechnologien

Ein wachsender Markttrend ist die Weiterentwicklung von Plasmafraktionierungstechnologien, die die Effizienz und Skalierbarkeit der Immunglobulinproduktion erheblich verbessert hat.

Innovationen wie hochauflösende Chromatographie, verbesserte Filtrationstechniken und automatisierte Verarbeitungssysteme verbessern den Ertrag, die Reinheit und die Sicherheit von von Plasma abgeleiteten Produkten. Diese Fortschritte verringern das Risiko einer Kontamination und Stapelvariabilität, um die Produktionszeitpläne zu rationalisieren und die Herstellungskosten zu senken.

Im Januar 2024, Takeda Pharmaceutical Company Limitedkündigte an, dass die US -amerikanische Food and Drug Administration (FDA) ihre Gammagard -Flüssigkeit als intravenöse Immunoglobulin -Therapie zur Verbesserung der neuromuskulären Behinderung und einer Beeinträchtigung bei Erwachsenen mit chronisch entzündlicher Demyelinisierungspolyneuropathie (CIDP) zugelassen hat.

Immunoglobulins Marktbericht Snapshot

Segmentierung

Details

Nach Produkttyp

IgG (Immunglobulin G), IgM (Immunglobulin M), IgA (Immunglobulin A), andere

Durch Verwaltungsweg

Intravenös, subkutan, intramuskulär

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Produkttyp (IgG (Immunglobulin G), IgM (Immunglobulin M), IgA (Immunglobulin A), andere: Das Segment IgG (Immunglobulin G) verdiente 6,79 Mrd. USD in 2023 aufgrund seiner breiten Anwendung bei einer Reichweite von Immundefizienz und automatischen Störungen.

Durch Verabreichungsweg (intravenöses, subkutanes, intramuskuläres): Das intravenöse Segment hielt 2023 47,53% des Marktes, da es schnell einsetzt und die Behandlung von akuten und schweren immunologischen Erkrankungen bevorzugt.

Immunoglobulins MarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von Nordamerika im Immunoglobulins lag im Weltmarkt bei rund 36,42% im globalen Markt mit einer Bewertung von 5,70 Milliarden USD. Diese regionale Dominanz wird durch eine etablierte Gesundheitsinfrastruktur, ein hohes Bewusstsein für Immunglobulin-Therapien und ein starkes Vorhandensein führender biopharmazeutischer Unternehmen unterstützt.

Darüber hinaus tragen günstige Erstattungspolitik und umfassende Forschungs- und Entwicklungsaktivitäten zum anhaltenden Marktwachstum der Region bei. Die zunehmende Prävalenz von Immunschwäche und Autoimmunerkrankungen sowie die frühzeitige Einführung fortschrittlicher Behandlungsmodalitäten verstärkt die führende Position Nordamerikas auf dem globalen Markt weiter.

Im September 2023 berichtete die American Association for Cancer Research (AACR) über eine 90% ige Verringerung der schweren Infektionen bei mehreren Myelompatienten, die eine bispezifische Anti-Antikörper-Therapie mit intravenösem Immunglobulin (IVIG) erhalten. Die Analyse von 37 Patienten ergab weniger Infektionen mit IVIG -Behandlung.

Die Industrie der Immunoglobuline im asiatisch-pazifischen Raum ist für ein signifikantes Wachstum bei einer robusten CAGR von 8,62% im Prognosezeitraum bereit. Der asiatisch-pazifische Raum registriert ein schnelles Wachstum des Marktes, was auf steigende Gesundheitsausgaben und das zunehmende Bewusstsein für Therapien auf Immunglobulin in Entwicklungsländern wie China, Indien und südostasiatischen Ländern zurückzuführen ist.

Darüber hinaus verzeichnet die Region Verbesserungen der diagnostischen Fähigkeiten und ein wachsender Fokus auf seltenes Krankheitsmanagement. Regierungsinitiativen zur Stärkung der Gesundheitsinfrastruktur und zur Förderung der Inlandsplasmasammlung und der biopharmazeutischen Produktion unterstützen die Markterweiterung im asiatisch-pazifischen Raum weiter.

Im Oktober 2024 kündigte Otsuka America Pharmaceutical, Inc. positive Interimergebnisse aus seiner Phase 3 -Visionärstudie an, in der Sibeprenlimab zur Behandlung von Immunglobulin A Nephropathie (IGAN) bei Erwachsenen bewertet wurde.

Regulatorische Rahmenbedingungen

In AustralienDas National Immunglobulin Governance-Programm reguliert die Versorgung und Verwendung von staatlich finanzierten Immunglobulinprodukten. Es stellt sicher, dass Immunoglobulin-Therapien angesichts ihres Status als kostbare Ressource, die aus dem menschlichen Plasma stammt, angemessen und in Übereinstimmung mit der evidenzbasierten klinischen Praxis verwendet werden.

Im internationalen KontextDie (WHO) der Weltgesundheitsorganisation "Richtlinie für die Produktion und Qualitätskontrolle von monoklonalen Antikörpern und verwandten Produkten, die für die medizinische Verwendung bestimmt sind", reguliert die Herstellung und Qualitätssicherung monoklonaler Antikörper.

In der Europäischen UnionDie European Medicines Agency (EMA) reguliert Immunglobulin -Therapien durch die Richtlinie zur klinischen Untersuchung menschlicher normaler Immunglobulin für die intravenöse Verabreichung (CPMP/BPWG/388/95).

Wettbewerbslandschaft

Der globale Markt für Immunglobuline zeichnet sich durch einen intensiven Wettbewerb unter einer Mischung etablierter multinationaler Unternehmen und aufstrebender regionaler Akteure aus. Unternehmen konzentrieren sich auf strategische Initiativen wie Fusionen und Akquisitionen, Produkteinführungen, geografische Expansion und Zusammenarbeit, um ihre Marktposition zu stärken.

Kontinuierliche Investitionen in Forschung und Entwicklung für neuartige Formulierungen und Abgabemethoden, einschließlich subkutaner und rekombinanter Immunglobuline. Darüber hinaus arbeiten Unternehmen daran, ihre Plasma -Sammelnetzwerke zu erweitern und die Fertigungsfähigkeiten zu verbessern, um die wachsende Nachfrage zu befriedigen und die Belastbarkeit der Lieferkette zu gewährleisten.

Im April 2025, Epsilogen Ltd.erworbener Tigatx, Inc., der ein führendes Pan-Isotyp-Krebs-Antikörperunternehmen bildet. Dieser Fusion kombiniert Epsilogens Know -how in Antikörpern von Immunglobulin E (IGE) mit Tigatxs Fokus auf Immunglobulin A (IGA) -Antikörper, wodurch die Entwicklung neuartiger Krebstherapeutika verbessert wird.

Liste der wichtigsten Unternehmen im Markt für Immunglobuline:

Im April 2025Amgen Inc kündigte an, dass die US-amerikanische Food and Drug Administration (FDA) Uplizna (Inebilizumab-Cdon) als erste und einzige Behandlung für Erwachsene mit Immunglobulin G4-bezogenen Krankheit (IgG4-RD) zugelassen hat. Diese Zulassung basierte auf der Phase 3 -Minderungstudie, die eine Verringerung des Risikos für Krankheitsfackeln im Vergleich zu Placebo um 87% zeigte.

Im Juni 2024Amgen Inc. Amgen kündigte an, dass seine klinische Phase-3-Studie (NCT04540497) zur Bewertung von Uplizna (Inebilizumab-Cdon) für Immunglobulin-G4-verwandte Erkrankungen (IgG4-RD) seinen primären Endpunkt auf 87% im Vergleich zu Placebo zeigte. Basierend auf diesen Ergebnissen plant Amgen, eine regulatorische Genehmigung für Uplizna in den USA und anderen Schlüsselregionen in Nordamerika zu beantragen.

Im Dezember 2024Genethon und Hansa Biopharma leiteten eine Phase-2-Studie zur Bewertung der Sicherheit und Wirksamkeit von IMlifidase als Vorbehandlung zur Genetherapie von Genethon, GNT-0003, bei Erwachsenen mit schwerem Crigler-Najjar-Syndrom aus, die bereits vorhaben. Dieser Ansatz zielt darauf ab, die Gentherapie für Patienten zu ermöglichen, die aufgrund dieser Antikörper bisher nicht förderfähig sind.

Erweiterung des Zugangs zu medizinischen Dienstleistungen,

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Immunglobulinsmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.